上市公司社会责任信息披露与公司特征的实证研究

——基于河南省上市公司的分析

2011-11-22郭红彩

郭红彩

(郑州大学商学院,河南郑州450000)

上市公司社会责任信息披露与公司特征的实证研究

——基于河南省上市公司的分析

郭红彩

(郑州大学商学院,河南郑州450000)

上市公司社会责任信息披露由内因和外因决定,内因主要由企业自身的特征所决定。采用二元Probit离散选择模型,用Eviews6.0进行参数估计以及模型的检验,可以得出影响河南省上市公司社会责任信息披露的主要公司特征。

社会责任;信息披露;公司特征

决定上市公司社会责任信息披露质量的因素一般分为内因和外因。作为内部因素,公司特征起着重要的作用。基于此,笔者拟对公司特征与上市公司社会责任信息披露之间的密切关系进行实证研究,数据样本以河南省上市公司为例。

一、模型假设

第一,假设净资产收益率越大,企业社会责任信息披露水平越高。根据信号传递理论,业绩好的企业一般乐意让别人知道,该类企业也有较强的能力履行社会责任,从而通过好的形象促进企业的发展。Bowman的研究采用净资产收益率,得出的结论是净资产收益率与社会责任信息披露程度成正相关[1]。所以在此假设正相关。

第二,假设总资产大的企业乐意披露社会责任报告。总资产大的企业,公司规模大,容易引起社会各界的关注,具有较高的政治管制成本,也往往被公众寄予厚望,更应该多履行和披露社会责任。因此,假设两者正相关。

第三,假设上市公司资产负债率和社会责任信息的披露负相关。McGuire和Orlistky等人研究发现,公司资产负债率与公司社会责任信息披露负相关。由公司代理理论可知,企业高管为了自己的薪酬或者职业前景会极力维护股东和债权人的利益,但过多承担社会责任的各项支出则会减少股东利益,这种冲突可能导致负债比例高的企业更不乐意履行社会责任和披露这种信息[2,3]。

第四,假设国有控股企业社会责任信息披露水平更高。国有控股企业代表国家的利益,往往被公众寄予更多的期望,是国家政策的先行者,所以,假设这类企业在社会责任信息披露方面水平更高。

第五,重污染企业社会责任信息披露水平更高。重污染企业比一般企业更受瞩目,所以,这类企业更乐意披露社会责任信息。

第六,总经理和董事长分别由两人承担的企业社会责任信息披露水平更高。若总经理和董事长由两个人担任,会形成互相监督。Bowen研究发现,二职合一会抑制公司社会责任信息的披露。因为权力过于集中一人手中会使他的披露具有随意性。

二、模型的建立

2008—2010年河南省上市公司样本总数量为130个,剔除ST股票(ST企业的公司特征不具有普遍性),共有123个有效样本。在123个有效样本之中,仅有40个样本发布了社会责任报告。如果仅把这40个样本作线性回归,样本数量过少,会影响研究结果的准确性。所以,笔者没有选用通常的线性回归方法,而是用全部样本构建二元Probit离散选择模型,采用Eviews6.0进行参数估计以及模型的检验,试图找出企业信息披露与自变量之间的解析关系。所有数据均来源于沪深证交所数据库。估计社会责任信息披露和公司特征的模型为:

Y=C(1)+C(2)*X1+C(3)*X21+C(4)*X3+C(5)*X4+C(6)*X5+C(7)*X6

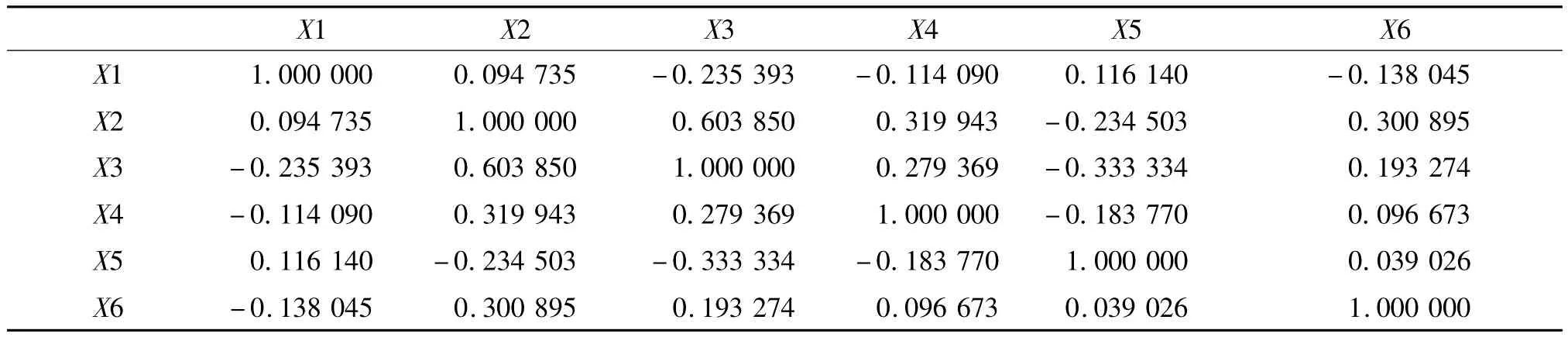

变量Y选取为哑变量,凡披露独立报告的选1,未披露的选为0。X1代表净资产收益率ROE,X2为企业的总资产(模型中取其对数用X21表示),X3为资产负债率,X4代表行业(取哑变量)。重污染行业选取1,其他行业选为0,选取标准是国家环保总局出台的《关于对申请上市的企业和申请再融资的上市企业进行环境保护核查的规定》中认定的13类重污染行业。X5代表企业总经理和董事长是否由两个人担任(也取哑变量),若是取1,否则,取0。X6表示上市公司是否国有控股(设为哑变量),如果是国有控股,选为1,否则,选为0。C(1)为常数项,C(2)、C(3)、C(4)、C(5)、C(6)、C(7)为系数。经过对三年数据的处理,计算出这几个自变量的相关系数,结果见表1。

表1 自变量相关系数表

研究发现,X21和X3的相关系数为0.6,存在弱相关,其余变量之间不相关。根据这些数据,建立二元Probit离散选择模型,采用Eviews6.0进行参数估计以及模型的检验,以找出企业社会责任信息披露和这些自变量之间的解析关系。

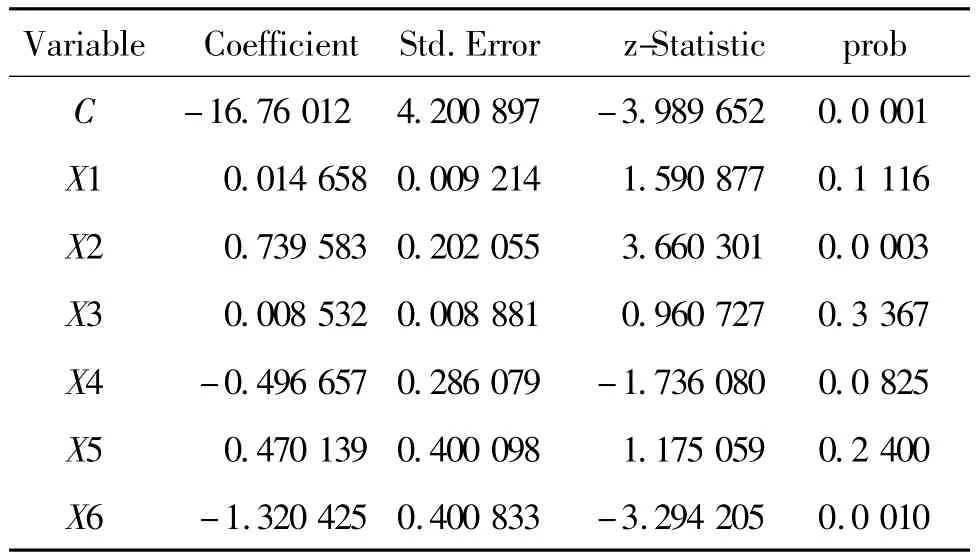

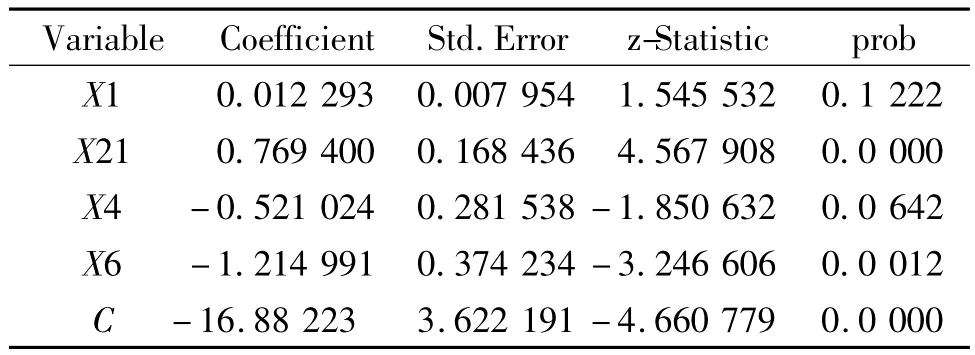

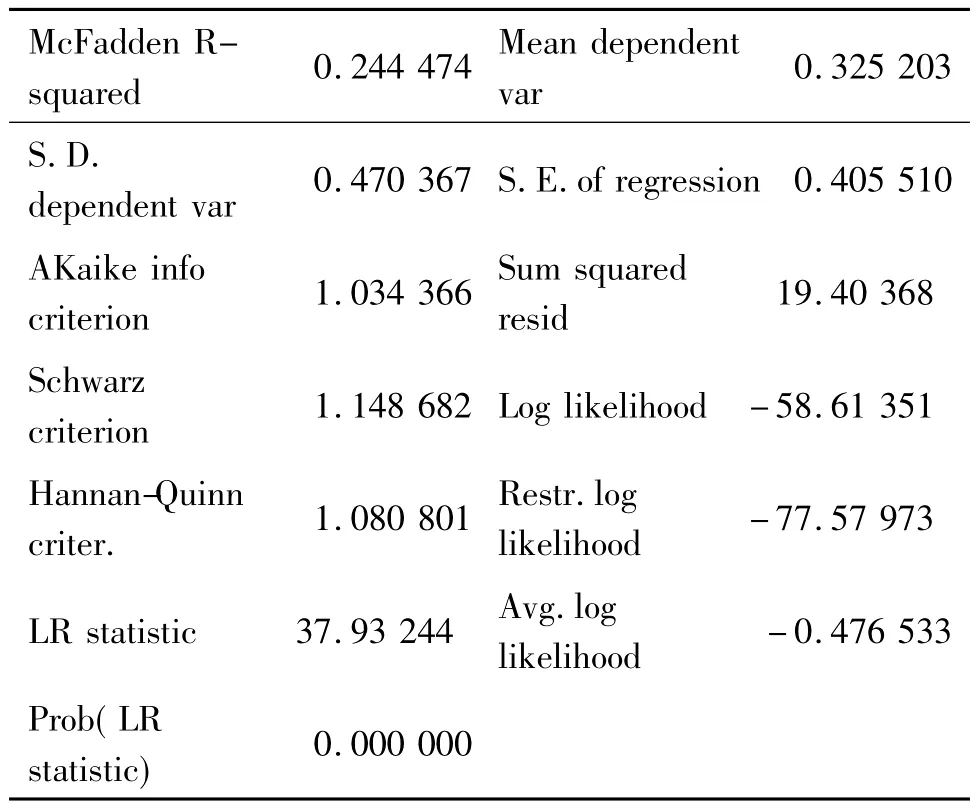

把这6个自变量加入模型之中,计算出各变量系数以及检验结果,如表2所示。模型的检验结果如表3所示。从上表可以看出,在显著性水平为0.1时,X1、X3和X5的系数不能通过检验。通过进一步的实验,发现单独排除X3或X5后均不能通过检验,可见,X3与X5确实与Y不太相关。因此,我们同时排除了X3和X5后所得结果,如表4所示。模型的检验结果如表5所示。虽然X1的系数在显著性水平为0.1时也不能通过检验,但是如果把X1排除在外,导致拟合优度进一步降低为0.22。因此,我们还是把X1保留在了方程中。

表2 回归系数以及相应的统计量

表4 排除X3和X5后剩余变量的回归系数及统计量

在123个数据中,实际披露的数量是40个,也即披露的概率为0.3 252。在40个披露的数据中,模型估计出披露概率大于0.3 252的有32个,正确率为0.8;在83个未披露的数据中,估计出披露概率小于0.3 252的有57个,正确率为0.69。尽管该模型拟合优度不太理想,但能达到一定的预测精度。

表5 模型检验结果

由此可知,X3、X5与Y成正相关,但不显著。说明河南省上市公司资产负债率的高低,董事长和总经理是否职务分离,对社会责任信息披露的相关性并不显著;X1、X21与Y正相关,说明河南省上市企业净资产收益率ROE越高,总资产越大,社会责任信息披露的水平越高;X4、X6与Y负相关,表明河南省上市企业越是重污染企业或是国有控股上市企业,越不乐意披露社会责任信息。

三、结论及建议

第一,加大对重污染企业的管制。由以上分析可知,河南省的重污染企业不乐意披露社会责任信息,这是违背前文假设的。因此,河南省政府应当加大对污染企业的管制,比如在项目扩建审批时,强制这类企业公开披露所承担的社会责任信息;社会责任信息的披露也可作为融资和信贷额度的前提要求,最终达到提升重污染行业企业社会责任信息披露水平。

第二,加强对国有控股企业的管理。从实证分析来看,河南省上市公司国有控股企业在社会责任信息披露方面没有起到排头兵的作用。作为国有控股企业,在当前创建和谐社会的环境中,理应代表政府承担更多的社会责任,广泛考虑公众、环境、员工以及社区等利益。目前,国资委正考虑搭建央企社会责任的评价体系,省属的众多国有控股企业,暂时还没有纳入这个考核体系,但当地政府也可比照这个系统,对辖区内的国有控股上市公司作出相应考核。

第三,提升河南省上市公司的公司治理水平。由实证分析可知,董事长和总经理两个人任职与否对社会责任的信息披露并没有显著的影响。但国外样本的研究结果却是,两个人任职对社会责任信息的披露是有利的。河南省上市公司董事长与总经理两职尽管分离,但董事长对总经理的监督形同虚设,表明河南省上市公司的公司治理水平还有很大的提升空间。国有控股企业应避免这种情形的发生,实现真正的两权分离。对非国有控股性质企业,政府可通过法律法规等加强和规范公司治理。

此外,政府可以通过举办培训班等方式强化上市公司高管的社会责任意识;也可以发动新闻媒体对企业社会责任信息披露进行监督;还可以引入第三方对社会责任报告进行审验,提升上市公司社会责任信息披露水平。

[1][美]Bowman E.H.Strategy,annual reports,and alchemy[J].Californiamanagement review,1978,(3).

[2][美]McGuire J.B.Sundgren A.chneeweis T.Corporate Social Responsibility and Firm Financial Performance[J].Academy of Management Journal,1988,(4).

[3][美]Orlitzky M,Schmidt EL,Rynes S.Corporate SocialMeta-analysis[J].Organization Studies,2003,(3).

The Substantial Evidence of the Listed Company Social Responsibility Information Disclosure and Company Character Studies——according to the Analysis of the Henan Listed Company

GUO Hong-cai

(Business school of Zhengzhou University,Zhengzhou450000,China)

To listed companies,the disclosure quality of corporate social responsibility reporting is decided by internal and external causes,the internal causes is decided by the character of business itself.This research didn't adopt ordinary linear pattern,but adopted the binary pro bit discrete select pattern and carried on parameter estimate and the inspection of pattern with the Eviews 6.0,get effect the company character of quoted company social responsibility information in Henan province.

Social responsibility;Information disclousure;Characteristics of business

F830

A

1008—4444(2011)05—0092—03

2011-07-12

河南省政府决策研究招标课题《河南省上市公司社会责任信息披露研究》(B665)阶段性研究成果

郭红彩(1973—),女,河南偃师人,郑州大学商学院讲师,中南财经政法大学会计学院博士生。

(责任编辑:王菊芹)