盈亏平衡法在公立医院收支评价中的应用探讨

2010-11-28孙统达陆红娟张秀娟李冠伟严敏华柴子原李秀央陈健尔

孙统达 陆红娟 张秀娟 李冠伟 严敏华 柴子原 李秀央 陈健尔

近年来,随着我国政治、经济体制改革的不断深入,公立医院所处的内外部环境均已发生了很大的变化,与此相应的公立医院管理体制及其运行机制的改革也正在不断研究和实践中,现行公立医院财政补助模式面临着诸如定位不准、预算不规范、经费使用效率差等较多的问题。如何正确规范公立医院收支管理,提高收支管理水平是公立医院管理者面临的一项基础性工作,也是实现公立医院高效运转、维护公立医院公益性、建立有激励、有约束、有活力的公立医院经济运行机制的重要内容。

盈亏平衡分析法是企业经营管理中常用的一种决策方法,它是通过产量、成本和利润之间的相互关系,测算项目达到正常生产能力后的盈亏平衡点,来分析和考察企业的盈亏情况,从而辅助人们进行决策[1]。本文结合宁波市2003年-2007年29所公立医院收支评价分析,探讨盈亏平衡法在公立医院收支监管中的应用,现将结果报告如下。

1 材料与方法

1.1 研究对象

以宁波市29所县及县以上公立医院为研究对象,其中,市属综合性医院5所、县属综合性医院13所、中医医院7所、精神病院1所、传染病院1所、妇幼保健院2所。根据各级公立医院的历年工作总结、报表,以现场社会调查法收集各医院2003年-2007年相关原始数据,经适当统计处理后计算出相关的评价指标值,作为每个公立医院年度评价的指标值;计算2003年~2007年各个医院评价指标实际数据的平均值,作为每个公立医院评价的指标值。

1.2 收入(业务量)确定[2-5]

(1)收集统计各公立医院2003~2007年度的业务收入(S1)、政府财政补助收入(S2);(2)计算综合工作量(Z):收集统计各公立医院2003~2007年度的总诊疗人次数(A)、出院者实际占用床日数(B),根据每1个出院者实际占用床日数按3个门急诊人次数量统计标准[6],计算出院者实际占用床日数折算得到的住院工作量(B'),计算得到综合工作量(Z):即;Z=A+B'j(3)计算单位业务收入(W0):W0=S1÷Z

1.3 支出(成本)确定[2-5]

根据现行《医院财务制度》中成本核算的规定,按成本总额和业务量之间的变量关系,将成本分为变动成本(V)和固定成本(F)。

(1)单位变动成本(V0)计算公式:V0=V/Z

(2)单位固定成本(F0)计算公式:F0=F/Z

1.4 收支结余(盈亏)确定[2-5]

(1)结余(R)计算公式:R=SC=(S1+S2)-(V+F)

(2)单位收支结余(单位利润,R0):R0=W0-V0

1.5 收支平衡分析方程式[2-5]

盈亏平衡分析通过揭示固定成本、变动成本、销售量、单价、销售收入和利润等变量之间的内在规律性联系,为会计预测、决策和规划提供必要的财务信息,这些变量之间的关系为:

利润=销售收入-变动成本-固定成本

利润=销售量×销售单价-销售量×单位变动成本-固定成本

销售量=(利润+固定成本)÷(单价-单位变动成本)

当利润(收支结余)=0时,即总业务收入和总支出(成本)相等的点,这时收支处于平衡状态,医疗卫生服务成本正好得到业务收入足额补偿,就是盈亏平衡点即保本点。确定收支盈亏平衡点就是确定这一点所对应的工作量或收入额,它是实现保本经营的基础,也是最终实现收支结余的方向,同时也是向经营者提供决策方案的一个重要指标。

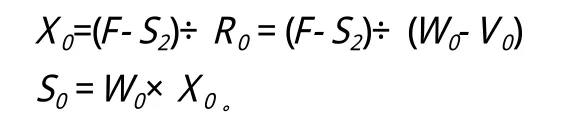

当收支结余=0,即收入=成本,这时的工作量与业务收入就是保本点工作量(盈亏平衡点工作量,X0)与保本业务收入(盈亏平衡点业务收入,S0),它们的计算公式为:

将收入与成本进行分解,得到:业务收入+财政补助=变动成本+固定成本,即:S1+S2=V+F,

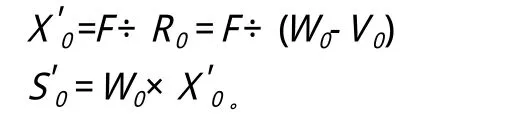

当不考虑政府财政补助收入时,即S2为0时,相应的盈亏平衡点工作量,X'0)与保本业务收入(盈亏平衡点业务收入,S '0)的计算公式为:

1.6 安全边际与安全边际率的计算[2-5]

安全边际是指正常业务量(额)超过保本点业务量(额)的差额,它表明业务量(额)下降多少医院仍不致亏损(有结余)。

安全边际率是指实际业务收入(或业务量)与平衡点业务收入(或业务量)之差与实际业务收入(或业务量)之比,是以相对数来反映公立医院医疗卫生服务的安全性,便于不同医院进行相互比较分析。这两个指标都是评价医院经营安全程度的正向指标,安全边际和安全边际率的数值越大,医院发生亏损的可能性越小,生产经营越安全。一般认为该指标在30%以上表明经营处于安全,20%以上表明经营处于比较安全,而10%以下表明经营处于危险[3]。

1.7 保利点的计算分析[2-5]

保利点是指在单位业务收入、单位变动成本和固定成本总额不变的情况下,医院为了保证收支结余的实现而必须达到的业务量或业务收入,其计算公式为:

目标业务量=(固定成本总额+目标结余)÷(单位业务收入-单位变动成本)

目标业务收入=目标业务量×单位业务收入=(固定成本总额+目标结余)÷(单位业务收入-单位变动成本)×单位业务收入=平衡点业务收入÷(1-安全边际率)

表1 宁波市29所公立医院2003年~2007年安全边际率分布情况(%)

1.8 安全边际率与公立医院收支评价综合指数的相关性分析

以线性综合加权指数法计算出公立医院收支评价综合指数得分值U,根据综合指数U的量化得分值的大小,就可以对某一地方、部门、公立医院或某一项指标的收支完成情况进行不同排序和综合评价(U值越大,说明公立医院收支越好)[7]。由于综合指数U与安全边际率都是相对指标,而且都是正向指标,可以通过考察综合指数U的量化得分值的大小与安全边际率之间的相关性,分析收支评价综合指数U的科学性与合理性。

1.9 数据处理

用Epi info建立数据库,进行数据录入和逻辑校对。用Excel 2003和SPSS 11.5 for Windows软件进行数据统计处理分析。

2 结果

2.1 宁波市29所公立医院2003年~2007年安全边际率分布情况(表1)

由表1可见,宁波市29所公立医院2003年~2007年安全边际率最高的在C10医院中的2003年,为50.81%;最低是在C3医院中的2005年,只有-104.65%。从各医院2003年~2007年平均值来看,安全边际率最高的医院是C10医院,达34.67%;最低的医院是B9医院,只有-35.75%。按各个医院2003年~2007年度院次计算,安全边际率分布以10%~20%与小于10%的为主,分别占所调查院次的33.10%、30.34%,其次为20%~30%与30%~40%,分别占所调查院次的17.93%与12.41%,大于40%的最低,只有6.21%。按各个医院2003年~2007年平均值计算,安全边际率分布以10%~20%为主,占所调查医院的44.83%,其次为小于10%与20%~30%,分别占所调查医院的27.59%与24.14%,30%~40%与大于40%最低,分别只有3.45%与0,没有一所医院安全边际率大于40%的。

如果不包括政府财政补助收入,则宁波市29所公立医院2003年~2007年安全边际率最高的在C10医院中的2003年,为42.90%;最低是在C3医院中的2005年,只有-114.03%。从各医院2003年~2007年平均值来看,安全边际率最高的医院是C10医院,达24.86%;最低的医院是B9医院,只有-40.23%。按各个医院2003年~2007年度院次计算,安全边际率分布以小于10%为主,占所调查院次的59.31%,其次为20%~30%与10%~20%,分别占所调查院次的15.86%与15.17%,30%~40%与大于40%的最低,只有7.58%与2.07%。按各个医院2003年~2007年平均值计算,安全边际率分布以小于10%为主,占所调查医院的68.97%,其次为10%~20%,占所调查医院的20.69%,20%~30%、30%~40%、大于40%的最低,分别只有10.34%、0、0,而没有一所医院安全边际率大于30%的。

2.2 宁波市29所公立医院2003年~2007年安全边际率与收支综合评价综合指数的相关性分析

以安全边际率为自变量,收支评价综合指数为因变量,将宁波市29所公立医院2003年~2007年安全边际率(按所调查医院的院次计算)与相对应的收支综合评价综合指数U值进行相关性分析,可见两者之间呈现出显著性正相关关系(Pearson相关系数r=0.302,P=0.000),它们之间的直线回归方程式是:y=0.05921×χ+64.849

式中,y为收支评价综合指数,χ为安全边际率。

3 讨论

盈亏平衡分析法最初主要用于企业经营管理与决策之中,取得了较大的成功[1],而后逐渐向服务性行业延伸,目前也逐渐被引入卫生系统,认为将盈亏平衡分析法移植和运用到医院的经济运行管理之中有巨大潜力,具体来说就是将企业中的“产量-成本-利润”之间的相互关系转变为“业务量-成本-盈亏(收支结余)”的依存关系,对此进行分析研究医院卫生服务成本、卫生服务量和收支结余之间的数量变化关系,有助于医院规范收支管理,加强经济运行监管[8,9]。本文通过对宁波市29所公立医院2003年-2007年收支盈亏状况及其与收支评价综合指数的相关性分析,结果表明,评价结果与宁波市公立医院实际工作情况基本相符,进而说明了评价结果的正确性、科学性和可信性,从而表明盈亏平衡法对于公立医院收支管理是一种实用、有效的评价方法,不失为公立医院收支监管的较好方法,成为公立医院管理者收支量化管理的有效工具,值得推广应用。

由国家主办的公立医院虽然不能像企业一样,以盈利为目的,但是,作为一个经济实体,必须要求切实做好收支平衡管理,对与医疗服务活动相关的人力、财力、物力、技术等生产要素和医疗服务质量、规模效率效果、公平等进行经济分析与管理,以实现资产增值保值、社会效益与经济效益的最大化、收支结余的最大化。根据盈亏平衡原理分析,要实现公立医院收支结余(利润),可以从提高单位业务收入、增加工作量、降低单位变动成本和减少固定成本等四个方面采取措施[8,9]。在实际工作中,必须对相关的收支影响因素作具体问题具体分析,研究哪项措施是可行的,哪些措施是不可行的,发现积极因素并予以肯定,纠正消极的和有负效应的因素,可行与不可行的标准是以提高社会效益、增强国民福利和不增加病人经济负担为前提。

本文发现,宁波市29所公立医院2003年~2007年总业务收支结余率平均值仅为-2.61%,资产收益率平均值为-3.41%,资产收益率最高的医院也只有达到4.34%,最低的却有-19.91%,有65.52%的医院的资产收益率小于0,以致大多数公立医院收支运行处于危险警惕状态(安全边际率为10%-20%的占了44.83%)乃至危险状态(安全边际率小于10%的占了25.79%)。结果提示,现有的政府财政补助对于公立医院的经济补偿总量偏少,政策性亏损明显。因此,各级政府应从保障广大人民群众的基本卫生保健权益出发,按照“公共医疗卫生”的要求,建立科学、规范的公立医院经济管理制度,遵循政府主导原则,切实增加政府财政投入。一般认为,安全边际率要求在30%以上才可以反映出医疗机构经济运行处于安全状态(20%-30%的安全边际率为比较安全状态)[3]。据此初步测算,在保持目前工作量、实际业务收入与支出成本稳定的情况下,要使宁波市29所公立医院经济运行保持处于比较安全与安全状态,分别需要再增加政府财政补助收入的比例(平均值)为123.36%与566.45%,并认为应在平稳的基础上逐年适量增加,以引导公立医院纠正片面追求经济收益的倾向,合理配置卫生资源,建立健全各种规章制度,加强科学管理,充分运用卫生经济理论和规律,优化分配和使用人力、物力、财力资源,提高利用效率,走内涵发展的道路,以真正达到低投入高产出的公立医院绩效,获得更好的社会效益和经济效益,构建一个群众能够及时就医、安全用药、合理负担的医疗服务体系。

[1]牛建高,李义超.动态盈亏平衡分析方法及其在企业投资决策中的应用[J].石家庄经济学院学报,2004,27(4):399-403.

[2]杨芬,李燕如.收支平衡分析在医院经营管理中的应用[J].现代医院,2005,5(3):98-101.

[3]张荣山.刍议经营杠杆系数与安全边际率的关系[J].财务月刊(综合),2008,(1):87.

[4]秦少卿.财务管理[M].北京:中国科学技术出版社,2007.

[5]孟杰.新编医院财务管理 [M].上海:第二军医大学出版社,2002.

[6]徐凌中,董树山,孟庆跃,等.山东省医疗资源配置标准测算方法研究概述[J].中国卫生资源,2001, 4(6):572-574.

[7]孙统达,陈健尔,李冠伟,等.对公立医院收支综合评价体系的探讨 [J].中华医院管理杂志,2009,25(12):842-846.

[8]杨芬,李燕如.收支平衡分析在医院经营管理中的应用[J].现代医院,2005,5(3):98-101.

[9]闵传新,刘婉红.盈亏分析法在医院门诊经营管理工作中的运用[J].现代医药卫生,2005,21(10):1309-1310.