数字金融发展对农民可持续性增收的影响机制

2024-06-23方梦雪余家凤

方梦雪 余家凤

摘要 基于2011—2021年湖北省13个市(州)的面板数据,构建固定效应模型和中介效应模型,实证分析湖北省数字金融对农民可持续性增收影响机制。结果表明:湖北省发展数字金融能提高农民收入水平、改善农民收入结构,可以显著地促进农民可持续性增收,且对低收入水平、低收入可持续性的农民效果更佳;地区经济增长对湖北省数字金融提高农民收入水平、使农民收入增加具有可持续性均存在部分中介效应,其值分别为39.69%和40.96%。此外,推进城镇化建设对农民可持续性增收也有显著的促进作用。

关键词 数字金融发展;农民可持续性增收;固定效应模型;中介效应

中图分类号 S-9 文献标识码 A 文章编号 0517-6611(2024)11-0205-04

doi:10.3969/j.issn.0517-6611.2024.11.044

The Impact Mechanism of Digital Finance Development on Sustainable Income Increase of Farmers: An Empirical Analysis Based on Hubei Province Data

FANG Meng-xue,YU Jia-feng

(School of Economics and Management, Changjiang University, Jingzhou, Hubei 434023 )

Abstract Based on the panel data of 13 cities (prefecture) in Hubei Province from 2011 to 2021, this paper builds a fixed effect model and an intermediary effect model, and empirically analyzes the mechanism of digital finance in Hubei Province on the sustainable income growth of farmers. Research shows that the development of digital finance in Hubei Province can improve farmers income level, improve farmers income structure, significantly promote farmers sustainable income, and have a better effect on low-income and low-income sustainable farmers;regional economic growth can improve farmers income level and enable farmers income for digital finance in Hubei Province. There are some intermediary effects on the sustainability of the increase, with values of 39.69% and 40.96% respectively. In addition, promoting urbanization also plays a significant role in increasing the sustainable income of farmers.

Key words Digital financial development;Sustainable income increase of farmers;Fixed effect model;Intermediary effect

基金项目 长江大学社会科学基金资助项目(2019sz06)。

作者简介 方梦雪(1996—),女,湖北襄阳人,硕士研究生,研究方向:农业经济。*通信作者,教授,从事宏观经济理论与政策研究。

收稿日期 2023-10-21

我国是农业大国,有农村地域辽阔、人口众多且经济基础普遍比较薄弱的特点。农业、农村、农民问题是关系到国家和民生的根本性问题,归根到底,增加农民收入是关键。从2004年开始,中共中央颁布了一系列以“三农”为工作重点的中央一号文件,根本出发点和最终目标是提高农民收入水平,最大目标是实现农村居民收入的稳定增长。2023年中央一号文件中再次强调坚持不懈把解决好“三农”问题作为首要任务,全社会鼎立促进乡村振兴全面发展,始终坚持优先发展农业农村、加快农业农村现代化步伐、拓宽农民增收致富渠道、促进农民就业增收,推进数字社会建设新征程,大力发展普惠金融及数字经济的融合,进而推动数字金融助力经济高质量发展。

湖北省是我国的农业大省,从事农业生产经营活动的人较多,收入渠道较少,因而金融资源是影响农民收入的关键因素,但农村居民由于城乡二元结构限制的因素却长期被金融排斥,传统金融“嫌贫爱富”的特性使资金最终流向盈利预期最强的区域和人群,阻碍农村居民从金融服务中获利。而数字金融以成本低廉、服务效率高、便捷等优势从扩大金融供给侧出发,让农村居民等“长尾群体”也可以拥有更多的融资渠道,打破了农民被金融排斥的困境,有助于提高其市场参与能力,使农民能从事其他生产经营活动,进而促进农民可持续增收。故而研究湖北省数字金融对农民可持续增收极具现实意义。

1 文献综述与研究假说

促进农民收入可持续增加是实施乡村振兴战略重点关注的问题。学者们主要聚焦于数字金融对居民消费[1-3]、收敛城乡收入差距[4-5]、减缓贫困[6-7]等方面的研究,鲜有学者探析数字金融对农民可持续性增收方面的影响机制。为补充这一领域,该研究从以下两方面对相关文献进行回顾。

首先是关于数字金融增收减贫效应方面。周利等[8]认为数字技术的高速发展能够降低因信息不对称导致的金融服务供给成本和使用成本,完善金融市场信用体系,通过打破信息围墙,促进金融市场的包容性发展,让金融服务能够惠及以前被正规传统金融体系排斥在外的人群,进而降低贫困、均衡城乡收入。刘锦怡等[9]从互联网“泛在性”视角出发,将互联网保险、互联网信贷发展与传统金融融合实现金融数字化发展,大大降低了金融服务成本,提高了农民获得金融的可得性,进而直接缓解农村贫困问题。刘魏等[10]认为数字金融技术可以加速正规信贷审批流程、降低手续费用及时间成本,避免陷入非正规信贷的高利贷陷阱,促进人力资本积累进而改善农民相对贫困。孙继国等[11]表明数字金融发展能够有效地推进扶贫工作,我国经济处于快速发展阶段,但仍然表现出明显的区域差异性——中西部地区相对于东部地区更加贫困,金融服务体系更不健全,数字金融的发展打破了地域局限及信息闭塞壁垒,其特有的开放性、无边界性特征使西部和中部地区居民也可以享受低门槛的融资手段,数字金融对中西部地区居民的减贫效果比东部地区更强。王修华等[12]发现我国经济发展呈现明显的群体异质性且存在不平衡、不充分的金融发展现象,对于自身经济条件较差、需要数字金融满足生存、发展型需求、地处具有经济局限性的偏远恶劣地区贫困户而言,难以摆脱“工具排斥”“地域排斥”及“知识排斥”的鸿沟,使得资本积累缓慢、金融服务效率低,进而导致数字金融对其家庭收入的影响“极其微小”,而数字金融对非贫困户却有较大的马太效应,相较于贫困户,减贫增收效果明显;梁双陆等[13]收集了2011—2015年我国省级面板数据,分析得出数字金融对收敛城乡收入效果显著,且存在双重门槛,当其跨越第二个门槛值13.8后,数字金融对缩小城乡收入差距的作用效果最佳。陈慧卿等[14]认为数字金融增收减贫效果显著,且增收效果具有区域异质性特征,其对我国东中西部各地区的增收效果呈现“中东西依次减弱”的局面。报告显示,2017—2020年全国县域数字金融服务广度已经提高了8倍以上,金融数字化发展迅速,在一定程度上打破了空间壁垒,金融服务渗透到金融抑制群体,促进农民增收。为此,提出以下假设。

H1:数字金融的发展可以直接促进农民可持续性增收。

其次是关于数字金融可持续性增收的作用机制方面。姚凤阁等[15]将其分为直接效应和间接效应。前者直接受益于长尾效应,后者则把经济增长和收入分配作为中介变量,通过促进经济增长和收入分配来服务“长尾市场”,进而促进增收减贫。徐莹等[16]认为数字金融凭借数字技术自身便捷、高效、全面等特点打破了信息壁垒,有效增加普惠金融渗透率及覆盖面,降低传统金融参与门槛,从而缓解农民被金融排斥的问题。而经济增长的“涓滴效应”最终惠及收入低的农户群体,从而促进低收入农户增收,有效缓解农户间收入差距,并且数字金融指数的细分维度也均能促进农民收入增加,缓解农户间收入差距。龚沁宜等[17]以我国西部地区12个省市的面板数据为样本建立PSTR模型进行实证研究,认为数字金融对农民增收减贫效应的门槛变量为经济发展水平,门槛特征值为3.501 2万元,其跨过门限值后,数字金融的减贫效果依然显著,但效果随经济发展程度的提高而减弱。董晓林等[18]利用中国家庭金融调查2017年微观调查数据,建立测度农户多维相对贫困指标评价体系,通过中介效应模型实证研究发现数字金融能够改善收入分配,为提供农户信贷资金,使农户拥有足够的启动资金敢于创业。杨伟明等[19]认为数字金融可以显著促进居民增收,且数字金融可以通过促进经济增长和支持创业行为的途径来间接提高居民收入,减缓相对贫困。因此,数字金融能够通过地区经济增长来间接减缓贫困。为此,提出以下假设。

H2:地区经济增长在数字金融促进农民可持续增收过程中具有明显的中介作用。

综上可知,现有研究主要是以全国范围或者大片的贫困区域为样本来研究收入增长,基于市级层面的研究较少,得出的结论和建议对于湖北省这种省域范围可能并不适用。该研究选取湖北省及其市(州)为研究样本,在既有基础上,进一步探究其对收入增长的可持续性方面的影响,可以拓宽研究领域、丰富相关的市级层面的研究;其次,关于地区经济增长和湖北省农民可持续增收的关系比较模糊,地区经济增长是否可以作为数字金融促进农民可持续增收的中介变量并不清晰。因此,该研究对地区经济增长的中介效应进行实证检验,并深入研究数字金融能否促进农民可持续增收,拟对该领域的研究作出一定的边际贡献。

2 研究设计

2.1 变量的选择与数据来源

被解释变量:农民可持续性增收。此变量可以借鉴马妍[20]的研究,以农民收入水平、农民收入的可持续性来衡量。其中,农民收入水平(FIL),以农村居民人均可支配收入对数化来衡量;农民收入的可持续性(FIS),借鉴郭劲光等[21]的测度方法,以农民收入结构的对数化(即农村居民人均经营性和人均工资性收入之和的对数化)来衡量。

核心解释变量:数字金融发展水平(DIFI)。该研究借鉴王修华等[12]的测度方法,直接以蚂蚁金服集团研究院和北京大学数字金融研究组编制的“数字普惠金融指数”[22]来衡量,具有一定的权威性与科学性。

控制变量:为了尽可能减少遗漏变量对估计结果产生内生性偏误影响,该研究将4个可能的潜在遗漏变量作为控制变量加入模型中。①农业发展水平(AD),以农业总产值指数对数化来衡量。②城镇化率(UR),以城镇常住人口与该地区常住总人口比值来衡量。③产业结构(IS),以第一产业增加值占地区生产总值的比重来衡量。④财政支出水平(FER),以一般公共预算与GDP比值来衡量。

中介变量:以地区经济增长(PGDP)来表示,以各市(州)人均国内生产总值的对数化来衡量。

该研究选取湖北省2011—2021年13个市(州)级面板数据。其主要来源于2011—2021年《湖北统计年鉴》及13个市(州)统计年鉴、国民经济和社会发展统计公报、海关数据、EPS数据库及北京大学数字普惠金融指数。

2.2 模型构建

2.2.1 基准回归模型。

为检验数字金融是否可以促进农民可持续增收,构建如下模型:

Yit=β0+β1lnDIFIit+β2Xit+εit(1)

式中:被解释变量Yit包括FIL、FIS;lnDIFIit代指的是i地区处于t时期时的数字金融发展状况;Xit代指控制变量;εit代指随机扰动项。

2.2.2 中介效应模型。

为进一步探究地区经济增长作为中介变量在湖北省发展数字金融促进农民可持续增收过程中的作用机制及效果,构建如下中介效应模型:

Yit=δ0+δ1lnDIFIit+δ2Xit+εit(2)

PGDPit=β0+β1lnDIFIit+β2Xit+εit(3)

Yit=θ0+θ1PGDPit+θ2lnDIFIit+θ3Xit+εit(4)

其中,Yit包括FIL、FIS。分别测算地区经济增长在湖北省发展数字金融提高农民收入水平过程中的中介效应和地区经济增长在湖北省发展数字金融使农民收入增加具有可持续性过程中的中介效应,以此来综合判断其在数字金融促进农民可持续性增收过程中的中介效应情况。δ1代表数字金融促进农民可持续性增收的总效应;θ2代表数字金融促进农民可持续性增收的直接效应;β1θ1代表中介效应大小;β1θ1/δ1代表中介效应在总效应中所占比值,可以反映出地区经济增长对数字金融促进农民可持续增收的重要程度。

3 实证分析

3.1 基准回归分析

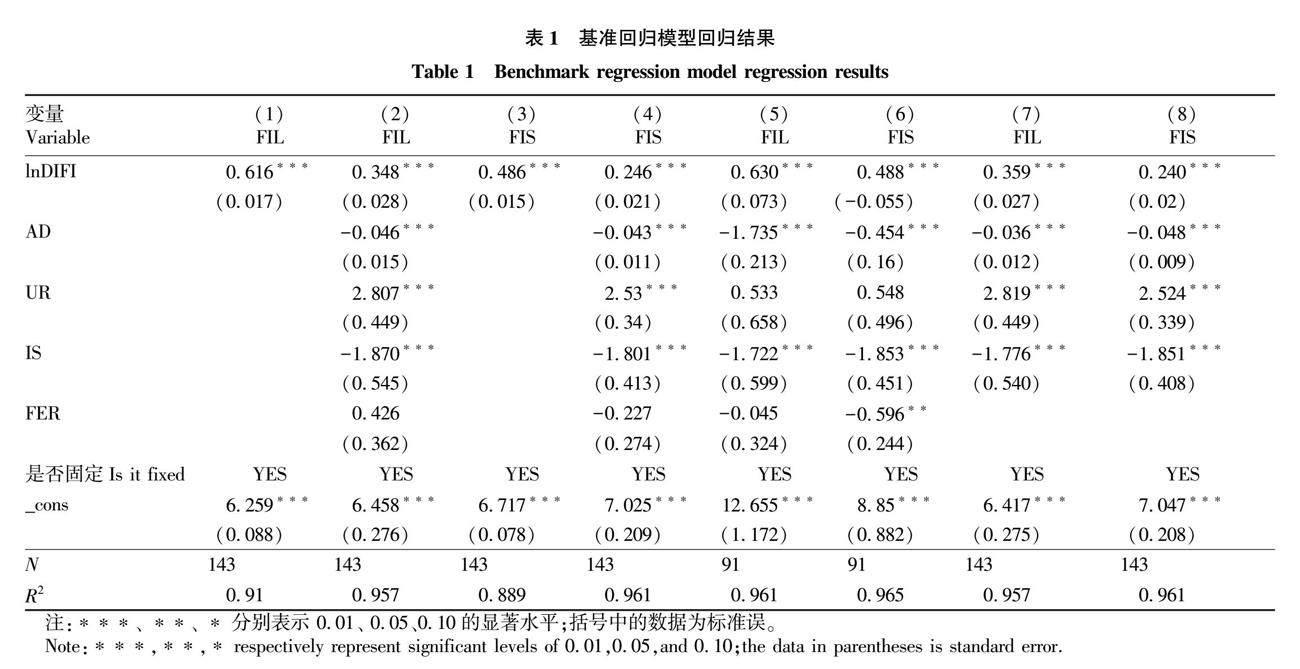

首先对整理后的数据进行VIF检验,可知VIFmix=1.25,VIFmax=6.61,均值3.33,均小于10,表明该模型没有严重的多重共线性问题,再对模型进行Hansman检验、F检验,可知其P值均为0,因此使用固定效应模型。湖北省数字金融促进农民可持续性增收回归结果见表1的模型(1)~(4)。其中,模型(1)、(3)未加控制标量,从中可以发现,湖北省数字金融对农民收入水平、农民收入可持续性的影响系数均在0.01水平下显著,分别为0.616、0.486;模型(2)、(4)引入控制变量,可以看出,湖北省数字金融对农民收入水平、农民收入可持续性的影响系数也都在0.01水平下显著,分别为0.348、0.246。这表明湖北省发展数字金融能提高农民收入水平、改善农民收入结构,可以显著地促进农民收入可持续性增加,从而可以验证H1。可见湖北省发展数字金融可以为农民提供更多的金融服务和机会,有利于可持续性提高他们的收入水平、改善他们的经济状况。此外,城镇化率显著性水平也在0.01,说明城镇化建设的提速可助推农民可持续性增收。

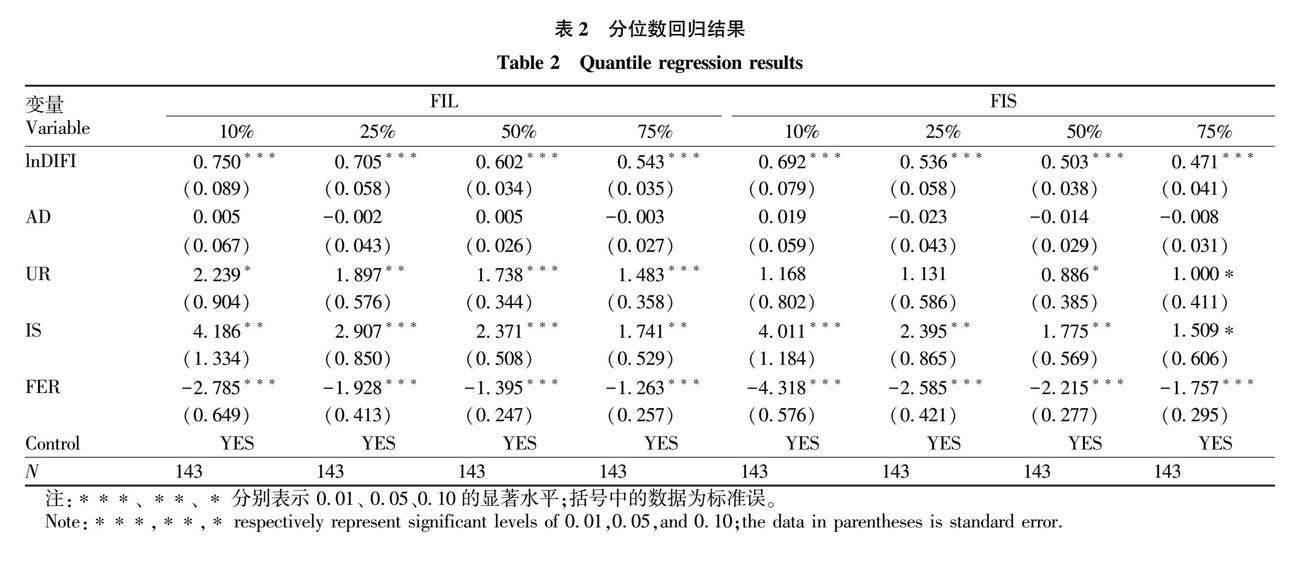

3.2 异质性分析

湖北省农民间的收入水平、收入结构都差异化明显,为进一步探究在不同的收入水平、收入结构上,湖北省数字金融对农民可持续性增收促进作用的异质性影响,该研究设定4个合理的收入分位点(10%、25%、50%、75%)构建面板分位数回归模型,如表2。在4个分位点上,lnDIFI对FIL、FIS均有显著正向影响,并呈下降趋势,表明收入水平和收入结构在10%分位点上时,湖北省发展数字金融

对提高农民收入水平、改善农民收入结构的效果最佳,更有助于实现农民收入的可持续增加。数字技术的使用以低成本面向被传统金融排斥的低收入群体,并降低进入门槛,且有效弥补了传统金融资源的不足,极大地提高了金融普惠性。相对于富裕的农民而言,数字金融的发展和普及对低收入农民具有更大的帮助,数字金融的长尾效应使得低中收入农民受益更多,增收效果更好。而富裕的农民通常拥有更多的资金和财产,能够获得相对丰富且多元化、个性化的金融资源,因此数字金融发展的增收效果反而略差。

3.3 稳健性检验

为进一步验证实证结果是否可靠,该研究采用2种方法进行检验:第一,由表1的模型(2)、(4)可知控制变量FER不显著。为避免因不显著控制变量的存在而引发的可能的回归偏误,采用将FER剔除的方法来进行稳健性检验。如表1的模型(7)、(8),lnDIFI与FIL、FIS均显著正相关。第二,因为2013年被称为数字金融发展元年,所以2013年可视为数字金融快速发展的开端,而在“十三五”时期我国也强调要更加注重数字金融的发展,因此可以将时间窗口由2011—2021年缩短至2013—2019年来进行稳健性检验。如表1的模型(5)、(6),lnDIFI与FIL、FIS均显著正相关。以上2种方法的结果均与基准回归结果一致。因此,基准回归结果有一定稳定性。

3.4 中介效应模型回归分析

表1的模型(2)和表3的模型(9)、(10)构成了地区经济增长在湖北省发展数字金融提高农民收入水平过程中的中介效应检验的“三步法”。模型(1)的lnDIFI系数显著为正,按中介效应立论,模型(9)的lnDIFI系数显著为正,模型(10)的lnDIFI、PGDP的系数均显著为正,说明湖北省发展数字金融提高农民收入水平存在地区经济增长的部分中介效应,为39.69%。表1的模型(4)和表3的模型(9)、(11),构成了地区经济增长在湖北省发展数字金融提高农民收入可持续性过程中的中介效应检验的“三步法”。模型(4)的lnDIFI系数显著为正,按中介效应立论,模型(9)的lnDIFI系数显著为正,模型(11)的lnDIFI、PGDP的系数均显著为正,说明湖北省发展数字金融使农民收入增加具有可持续性存在地区经济增长的部分中介效应,为40.96%。综上,地区经济增长是湖北省数字金融促进农民可

持续性增收的部分中介变量,由此验证了H2。湖北省发展数字金融,通过提供更好的金融支持和服务,使产品和要素在市场上的流通效率显著提高,拉动了消费,促进了就业、产业升级、地区经济增长。同时使政府获得更多的税收收入并增加公共服务投资和公共财政支出而惠及农民,进而促使农民可持续增收。

4 结论与建议

4.1 结论

该研究基于湖北省2011—2021年市(州)面板数据来探究数字金融促进农民可持续性增收效应,先采用固定效应模型来检验湖北省数字金融促进农民可持续性增收效应,再采用中介效应模型进一步研究地区经济增长对数字金融促进农民可持续性增收的影响机制。研究表明:第一,湖北省发展数字金融能提高农民收入水平、改善农民收入结构,可以显著地促进农民收入可持续性增加。此外,城镇化建设的提速可助推农民可持续性增收。第二,就农民收入水平及收入可持续性异质性分析可知,与富裕的农民相比,湖北省发展数字金融更有助于促进收入水平低、收入结构不太合理的农民可持续性增收。第三,地区经济增长对湖北省数字金融提高农民收入水平、使农民收入增加具有可持续性均存在部分中介效应,其值分别为39.69%和40.96%。

4.2 对策建议

4.2.1 完善湖北省数字金融基础设施建设。通过加大农村网络基础设施建设投入力度,包括提高4G、5G及光纤网络等技术的覆盖与改造升级等,让农民能享受高速、稳定的网络连接,确保金融服务的畅通和安全;推进数字支付体系建设,加强移动支付、电子支付等数字支付方式的普及和推广,方便农民进行在线支付和金融交易;在农村地区建设金融服务中心和智能化的金融平台,提高数字金融可得性,方便农民办理金融业务;建立健全金融数据共享机制和安全管理制度,完善数据隐私保护和安全防护体系,提高数字金融系统的安全性。

4.2.2

普及、加强对湖北省农民的信息网络和数字金融方面的教育。政府等部门应定期下乡开展网络知识、金融知识培训活动,构建“点链面”立体式宣讲体系,讲解如何使用网络和数字工具提高农民对数字金融业务的认知及接受度。同时加强风险防范的宣传与金融风险的警示,提高农民对金融风险的识别及防范意识,并结合当地数字金融服务场景,加强金融监管和风险防控。如探索运用人脸及指纹识别等技术,为农民提供更安全、便捷的金融服务。

4.2.3

统筹城乡发展,促进地区经济稳定增长,夯实农民增收的基础。促进湖北省城镇化建设与地区经济增长协调发展,充分释放城镇建设和地区经济增长对农民可持续性增收的活力。结合湖北省区域比较优势,因地制宜发展与农村经济相适应的特色农业,带动一二三产业融合发展,推动返乡创业就业及农民合作社、家庭农场的发展,促进地区经济增长,从而促进农民可持续性增收。

4.2.4

适当增加财政对数字金融的投入,使农民共享发展红利。政府可以设立专项资金,降低农村数字金融建设的成本,促进相关项目推进与落地;政府可以制定相关补贴政策,鼓励农民积极参与数字金融服务,提高金融包容性;政府可以提供金融创新扶持和优惠税收政策,支持、鼓励金融科技企业在农村地区推出创新产品和服务。例如农村小额信贷平台、农村电商金融服务等,为农民提供更多便捷、个性化的金融服务,促进农村经济的发展。

参考文献

[1] 胡宁宁.数字普惠金融与农村家庭消费:机制探析与微观证据[J].河南社会科学,2023,31(6):51-61.

[2] 吴卫星,柴宏蕊.数字普惠金融促进居民消费水平均衡提升了吗:基于消费相对剥夺缓解的视角[J].社会科学,2023(3):134-147.

[3] 范方志,彭田田.数字普惠金融对中国农村居民消费的影响研究[J].社会科学战线,2023(1):82-91.

[4] 王奕霏,杨卫东,王海南.数字普惠金融缩小城乡消费差距的理论逻辑和优化路径[J].农村经济,2023(8):98-105.

[5] 田红宇,王晶.数字普惠金融能够缩小农村内部收入差距吗?——来自生计资源多元化视角的证据[J/OL].中国农业资源与区划,2023-08-04[2023-10-17].https://link.cnki.net/urlid/11.3513.S.20230803.1656.016.

[6] 崔冉,王家隆.互联网、数字普惠金融与农村居民相对贫困[J].宏观经济研究,2023(3):48-58,127.

[7] 张嫣娟,陈海龙.数字普惠金融对相对贫困的改善效应检验[J].统计与决策,2023,39(4):148-152.

[8] 周利,廖婧琳,张浩.数字普惠金融、信贷可得性与居民贫困减缓:来自中国家庭调查的微观证据[J].经济科学,2021(1):145-157.

[9] 刘锦怡,刘纯阳.数字普惠金融的农村减贫效应:效果与机制[J].财经论丛,2020(1):43-53.

[10] 刘魏,张应良,王燕.数字普惠金融发展缓解了相对贫困吗?[J].经济管理,2021,43(7):44-60.

[11] 孙继国,韩开颜,胡金焱.数字金融是否减缓了相对贫困?——基于CHFS数据的实证研究[J].财经论丛,2020(12):50-60.

[12] 王修华,赵亚雄.数字金融发展是否存在马太效应?——贫困户与非贫困户的经验比较[J].金融研究,2020(7):114-133.

[13] 梁双陆,刘培培.数字普惠金融、教育约束与城乡收入收敛效应[J].产经评论,2018,9(2):128-138.

[14] 陈慧卿,陈国生,魏晓博,等.数字普惠金融的增收减贫效应:基于省际面板数据的实证分析[J].经济地理,2021,41(3):184-191.

[15] 姚凤阁,李丽佳.数字普惠金融减贫效应及区域差异研究[J].哈尔滨商业大学学报(社会科学版),2020(6):3-18.

[16] 徐莹,王娟.数字普惠金融与农户收入差距:加剧还是缓解[J].农业技术经济,2024(3):52-62.

[17] 龚沁宜,成学真.数字普惠金融、农村贫困与经济增长[J].甘肃社会科学,2018(6):139-145.

[18] 董晓林,吴以蛮,熊健.金融服务参与方式对农户多维相对贫困的影响[J].中国农村观察,2021(6):47-64.

[19] 杨伟明,粟麟,王明伟.数字普惠金融与城乡居民收入:基于经济增长与创业行为的中介效应分析[J].上海财经大学学报,2020,22(4):83-94.

[20] 马妍.数字普惠金融发展对农民收入的影响及作用机制研究[J].投资与创业,2022,33(17):29-33.

[21] 郭劲光,张景媛.数字普惠金融对农民可持续性增收的影响效应:兼论相对贫困治理对策[J].学术交流,2023(5):128-139.

[22] 郭峰,王靖一,王芳,等.测度中国数字普惠金融发展∶指数编制与空间特征[J].经济学(季刊),2020,19(4):1401-1418.