“后扶贫时代”下数字金融对农户多维贫困的影响

2024-05-17李雪莲谢云夏庆利

李雪莲 谢云 夏庆利

摘要 全面小康后我国进入“后扶贫时代”,数字金融的使用对缓解多维贫困具有重要价值。采用CHFS2019年数据,研究数字金融对农户多维贫困的影响机理及其异质性。研究显示,数字金融能有效缓解农户多维贫困,金融能力的提升是重要应用机制。具体而言,数字金融对“收入能力贫困”这一维度的影响效应最大,网购这种数字金融使用行为对农户多维贫困的影响最大。异质性分析表明,数字金融减贫效应在空间和个体上均存在“数字鸿沟”。据此建议完善数字金融基础设施和积极推广引导农户使用数字金融技术,最后需要加强金融监管,尽量消除其负面影响。

关键词 后扶贫时代;多维贫困;数字金融;影响机制

中图分类号 S-9;F832 文献标识码 A 文章编号 0517-6611(2024)09-0198-05

doi:10.3969/j.issn.0517-6611.2024.09.043

開放科学(资源服务)标识码(OSID):

The Influence of Digital Finance on the Multi-dimensional Poverty of Farmers in the “Post-poverty Alleviation Era”—Based on CHFS2019

LI Xue-lian1,2,XIE Yun1,XIA Qing-li2

(1.Yangtze University,Jingzhou,Hubei 434023;2.Business School, Huanggang Normal University,Huanggang,Hubei 438000)

Abstract After the all-off society, China has entered the “post-poverty alleviation era”, and the use of digital finance is of great value to alleviating multi-dimensional poverty.This paper uses the data of CHFS2019 years to study the influence mechanism and heterogeneity of digital finance on the multidimensional poverty of farmers.Research shows that digital finance can significantly alleviate the multi-dimensional poverty of farmers, and the improvement of financial ability is an important application mechanism.Specifically, digital finance has the biggest impact on the dimension of “income capacity poverty”, while online shopping has the biggest impact on the multi-dimensional poverty of farmers.Heterogeneity analysis and quantile regression show that digital financial poverty reduction effect has “digital divide” in both space and individuals; accordingly, it is suggested to improve digital financial infrastructure and actively promote farmers to use digital financial technology, and finally strengthen financial supervision to eliminate the negative impact.

Key words Post-poverty alleviation era;Multi-dimensional poverty;Digital finance;Impact mechanism

基金项目 湖北省普通高校人文社会科学重点研究基地(2012CR016);湖北省教育厅项目(22Y046)。

作者简介 李雪莲(1999—),女,湖北恩施人,硕士研究生,研究方向:农村经济。*通信作者,教授,博士,从事区域经济发展研究。

收稿日期 2023-09-07

2020年全面建成小康社会消除现行标准下的绝对贫困后,我国进入了“后扶贫时代”[1]。消除贫困是一个长期过程,在后扶贫时代,贫困的标准应该从单纯的以收入为标准的“贫”向“贫”和“困”2个维度过渡[2]。在当前乡村振兴大背景下,要想促进农村地区的脱贫攻坚成果与乡村振兴有效结合,不仅要关注农户收入数值的增长,还要注重农户家庭的发展能力、生活条件等维度的增长,向更高层次的“两不愁三保障”转型,提高贫困人口可行发展能力,建立解决贫困的长效机制[3]。

金融扶贫一直是农村地区重要的扶贫手段,在金融助农扶贫的过程中,虽然能够通过“输血”并促进“造血”来直接或间接地减少农村贫困,但农户存在缺乏有效质押物、农村信贷供需信息不对称等问题,容易被传统金融排斥,进而陷入“金融贫困恶性循环”,影响农户的脱贫成效[4]。数字金融的使用可以拓宽农户投融资渠道,降低金融理财门槛,节约农户获取金融服务成本,增加农户财产性收入。数字金融的普惠性,意味着数字金融发展在新的脱贫攻坚和乡村振兴中具有重要作用[5]。2022年多部委联合印发的《数字乡村发展行动计划(2022—2025年)》中明确提出要深化农村普惠金融,开展乡村支付服务环境建设,鼓励金融保险机构积极利用互联网探索新的保险和理财产品,促进农业全面升级、农村全面进步、农民全面发展。

虽然互联网在农村有较高的普及率,但在现实中数字金融技术的使用对农户发展的作用却远比预想中的更加复杂。第一,由于数字金融的结构性问题,使得接触互联网的人群挤占未接触互联网人群的资源,贫困户与非贫困户之间造成明显的马太效应[6]。第二,数字金融在拓宽服务对象时存在人群错位现象,导致服务到了错位的人群,比如面向学生群体的校园贷等。第三,数字金融在发展过程中野蛮生长,市面上大多数金融产品缺乏合法性和安全性,一些非法的高利贷、“裸贷”等打着“互联网金融”旗号的产品过去几年在各个角落里大行其道,使得无数人蒙受损失。

从已有减贫研究的文献来看,近些年来,传统金融减贫研究在逐渐减少,因为传统金融虽能够有效支撑实体经济发展[7],但对“长尾人群”存在着严重的金融排斥,并通过降低金融服务可得性、阻碍经济增长以及扩大收入分配差距等路径加深农户贫困指数[8]。相对于传统金融来说,可得性更高、成本更低的普惠金融能够弥补贫富鸿沟、引导经济益贫式发展[9]。但普惠金融在扶贫过程中因受到金融结构以及缺乏精准引领等因素影响,其脱贫效果可能并没有那么理想[10]。而数字金融则能够以触达性的数字化技术将普惠金融打通为一个可以被长尾市场所依赖的减贫模式,现有研究基本都肯定了数字金融对农户贫困的缓解作用[11],数字金融可以从提高信贷可得性[12]、促进就业[13]、扩展家庭社会资本[14]等方面来缓解农户家庭贫困。虽然数字金融有利于缓解家庭贫困,增加居民收入,但以收入为标准的绝对贫困已经成为过去式了,多维度的贫困衡量才是未来贫困治理的重点,现阶段的数字金融对多维贫困的影响研究还比较少[15]。如董晓林等[16]在金融服务对多维贫困的研究中,将数字金融与传统金融结合共同研究了对多维贫困的缓解作用。李京蓉等[17]则研究了互联网金融使用广度与深度对农户多个维度贫困的减贫及作用机制。

综上所述,现有研究对该研究提供了大量借鉴,但仍存在部分不足:一是基本的数字金融多为宏观的普惠金融指数等指标,缺乏微观的农户具体使用行为的研究,微观的农户个体行为更具有针对性和实践性;二是大部分贫困的标准还局限于以收入为主的绝对贫困研究,多维贫困研究过少。因此,基于现实和理论层面的需要,该研究利用CHFS2019年的数据,从收入获取能力、发展能力和生活状态3个维度构建多维贫困指标,探究数字金融技术的使用对农户多维贫困的影响,并研究了数字金融对多维贫困的影响机制和对不同区域及群体的影响差距,为我国“后扶贫时代”的农户“脱贫”工作提供决策参考。

1 数据来源、变量选取与模型构建

1.1 数据来源

該研究数据来源于西南财经大学在2021年12月推出的年中国家庭金融调查数据(CHFS2019)。该数据库中有所需的数字金融和农户多维贫困特征变量。通过从各数据库中筛选出所需的家庭和个人变量,进行横向匹配,保留户主样本,剔除城镇样本,后删除缺失值得到10 388个农村户主样本。

1.2 变量构造与选取

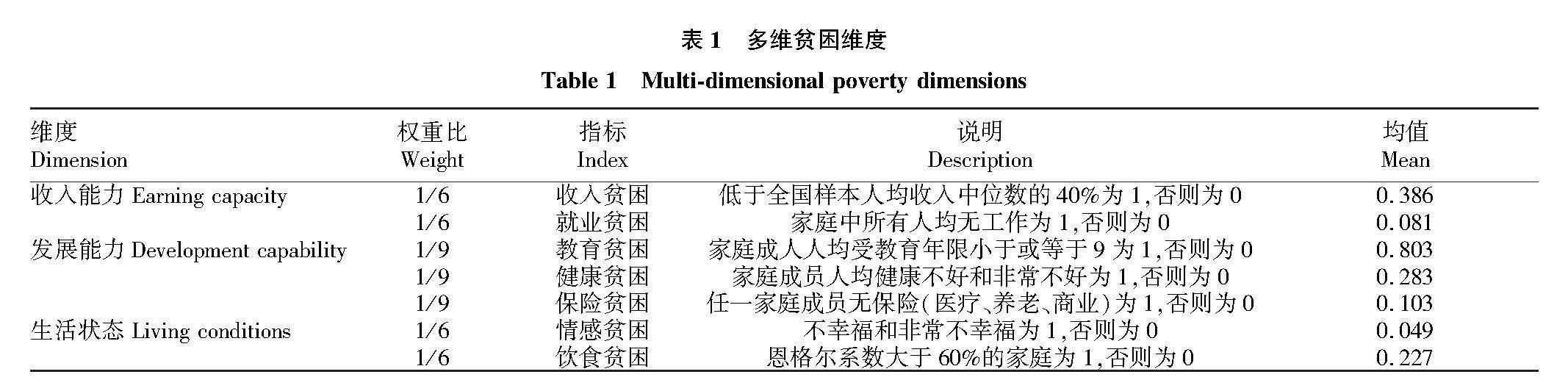

1.2.1 因变量。多维贫困指数。该研究的多维贫困指数借鉴王小林等[1]提出的后扶贫时代多维相对贫困标准并结合董晓林构建的“收入、发展和居住环境”多维贫困指标体系。从收入能力、发展能力、生活状态3个维度来构建多维贫困指标体系(表1)。

收入能力维度在以前最常讨论的家庭收入贫困之外增加了就业贫困,其中收入贫困根据孙久文等[18]提出的2020年后中国相对贫困标准中的居民人均收入中位数的40%为新的标准。发展能力主要是由教育、健康和保险贫困组成。生活贫困除了客观的恩格尔系数之外还添加了居民主观情感维度的贫困,即居民自评主观幸福感。最终的多维贫困指数如公式(1),由3个维度权重相加得出。

Y=16income+16job+19educ+19health+19insurance+16happiness+16food(1)

1.2.2 自变量。数字金融使用。该研究中的数字金融由互联网支付、互联网理财以及网购组成,只要有以上任意一种行为,即使用过数字金融,赋值为1,否则为0。

1.2.3 中介变量。金融素养和风险金融投资参与。该研究中的金融素养变量构建主要借鉴尹志超等[19]的方法。按照回答正确的数量来衡量农户的金融素养。同时为了避免因主观原因导致的回答失误,该研究采用朱文佩等[20]的做法来构建客观金融素养,即将回答的(回答错与对都算)赋值为1,回答不知道的赋值为0来计算对金融知识的了解率。风险金融资产持有参考张红伟等[21]的做法并结合2019年数据缺失情况,将持有狭义风险金融资产中的一种或多种取值为1,否则取0。

1.2.4 控制变量。除了解释变量之外,该研究还选取了农户的家庭和户主个人特征因素来作为控制变量,具体见表2。

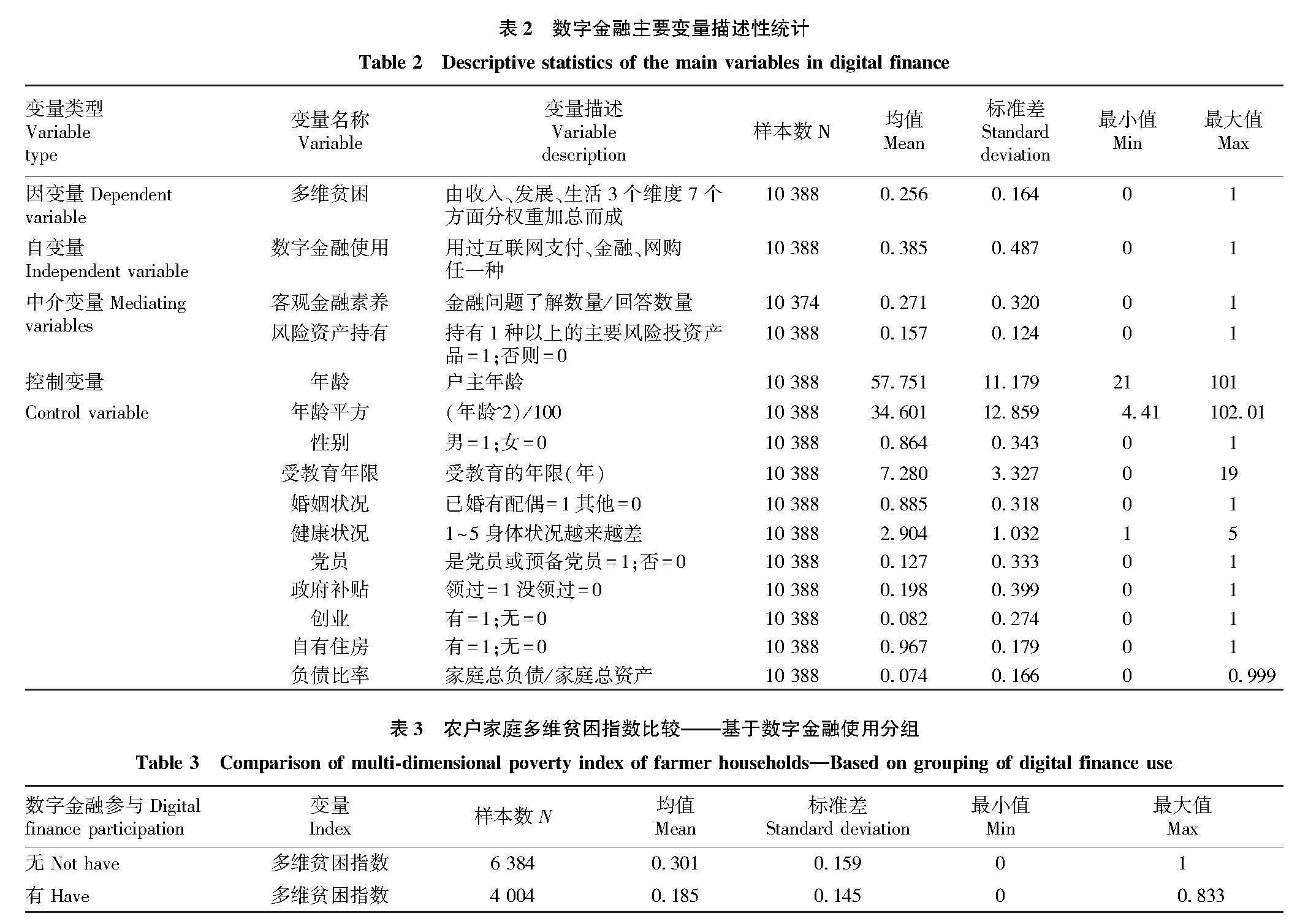

表3通过简单分组描述统计了有数字金融使用和没有数字金融使用分组的家庭的多维贫困指数,统计显示有数字金融使用的家庭多维贫困指数明显要低于没有使用的家庭,即数字金融使用能够降低多维贫困指数,促进减贫。

1.3 模型构建

基于已有研究和结构需要,研究构建包括多维贫困指数、数字金融使用以及其他影响因素变量的模型,设定如下:

Y123=αDigfin123+βX+μ(2)

其中:Y123为因变量即多维贫困指数,为连续性数值变量;Digfin123为核心自变量数字金融使用;μ表示误差项;α和β分别为各自的影响系数。因变量多维贫困指数为0~1连续性数值变量,选择Ols模型。

Y123=αDigfin1/2/3+βX+μ(3)

公式(3)描述了组成自变量数字金融使用的3个使用行为Digfin1、Digfin2、Digfin3即数字支付、互联网理财分别对因变量多维贫困指数Y的影响,比较出其中影响最大的因素。

Y123=αDigfin123+βX+μ+γRegion×Digfin123 (4)

Y123=αDigfin123+βX+μ+εEduc×Digfin123_c (5)

公式(4)、(5)用来分析数字金融使用对农户多维贫困

影响的异质性,分别加入地区与学历和数字金融使用的交互项来研究对多维贫困的影响,并比较其中的差异。

Y123=αDigfin123+βX+μ+γ (6)

Med12=αDigfin123+βX+μ (7)

Y123=αDigfin123+Med12+βX+μ (8)

公式(6)~(8)是數字金融使用对农户多维贫困影响的机制检验,Med12表示中介变量,分别为Med1金融素养和Med2风险金融资产投资,用以探讨数字金融使用对多维贫困影响的路径机制。

2 结果及分析

2.1 数字金融对多维贫困指数的回归结果

基准回归结果见表4。模型(1)~(3)通过逐步增加变量的方法检验了数字金融使用对多维贫困的影响,分别汇报了仅纳入核心变量、纳入核心变量和个人特征以及纳入核心变量和所有控制变量的结果,结果均显示数字金融使用在0.01的显著性水平负向影响多维贫困指数,即数字金融使用可以有效降低多维贫困指数,对农户新时代进一步脱贫具有促进作用。

数字金融使用虽然有利有弊,但实证结果说明对于农户多维贫困的缓解是利大于弊的,有助于农户减贫。其原因首先在于数字金融的使用可以降低理财和信贷门槛,克服地域限制去覆盖广阔的长尾市场。其次,数字技术促进传统的交

易与投资方式的升级,降低了贫困家庭消费和投资成本,一方面能够通过低门槛的投资将资金从低收益的银行存款转移到收益较高的互联网理财产品中,增加农户的财产性收益;另外一方面通过移动支付以及网购可以适当降低农户消费及生活成本,提高农户生活质量。数字金融凭借其技术创新性的内在优势,成为我国建立解决多维贫困长效机制的有效抓手。

其余的控制变量大多符合现有学界研究结论,诸如年龄,年龄系数为负,年龄平方系数为正,符合“倒U形”影响的结论。另外,政府补贴对农户多维贫困在0.01的显著性水平为正,即政府直接补贴不利于农户降低多维贫困,其原因在于政府直接补贴会增加农户的依赖性,降低摆脱多维贫困的内生动力。

2.2 具体数字金融使用对多维贫困的影响实证分析

该研究中数字金融使用的行为由互联网支付、互联网理财和网购组成,因此进一步将这3个变量各自与多维贫困指数进行回归。表5的结果由模型(4)~(6)3个使用行为分别回归得到,以及模型(7)共同纳入回归,结果均显著,且网购的影响最大,互联网支付与理财影响相差不大。这与现实情况也较为相符,因为相较于互联网理财,网购行为使用门槛较低,没有理财产品的安全性弊端;而相较于支付这种基础性的行为,其拉动作用较强。网购既包括“工业品下乡、消除农民消费困境”,也包括“农产品上行、促进农民增收脱贫”。电商下乡既可以以低廉的工业品降低农民生活生产成本,满足农民消费需求增强农民幸福感,又可以促进农产品外销增加农村就业和农民收入,对于消除农民多维贫困具有显著的作用。

2.3 异质性分析

前文从总体上考察了数字金融使用及其具体的行为对多维贫困的影响,回答了数字金融使用对多维贫困能不能真正去帮助农户脱贫的问题。在此基础上进一步探讨对不同区域和群体的影响是否存在差异的问题。表6主要探讨了区域异质性和学历异质性的影响。

模型(8)即区域异质性,将样本分为东部、中部、西部3个地区,以西部为参照组,再加入东部和中部各自的交互项进行回归。回归结果表明,相对于落后的西部地区,中部和东部数字金融减贫作用均更好,且在0.01水平显著。结果与现实情况也比较相符,即越落后地区数字金融发挥的作用就越有限,原因在于首先数字金融使用是一个技术性的内在创新,与当地信息化基础以及配套条件有着密切的联系,其次数字金融的本质无论是支付理财还是网购,都是金融和交易活动,必须依靠实体经济活动而产生,经济发达地区发展条件更优,数字金融使用对地区经济增长以及农户多维贫困的影响都更强,区域间也存在着“数字鸿沟”,因此东部、中部比西部要好。

模型(9)学历异质性回归结果显示受教育年限越高数字金融使用对多维贫困的影响越大,且在0.05水平下显著。学历越高的人群,能够更全面地使用数字金融工具,既能够通过数字金融使用改善生活,也可以通过互联网理财等机遇和途径增加收入。而低学历人群往往只能使用数字金融最基本的功能,如移动支付,而不能够使用其他功能去促进减贫。数字金融减贫在个体上也存在着“数字鸿沟”。

2.4 影响机制分析

数字技术的影响是多方面的,该研究着重分析数字金融使用的角度,因此选择金融能力路径机制对农户贫困的影响,采用三步法,表7显示,不管是主观的金融素养还是客观的理财投资均能起到中介效应,且经过Sobel检验显著和Bootstrap 500次自抽样置信区间不存在0,证明了中介效应的确存在。数字金融使用不论是从广义上还是从狭义上都能通过影响农户金融能力来缓解农户多维贫困。随着数字金融的广泛使用,农户能够接触到各类金融知识及理财渠道,在增强农户金融素养的同时也为农户提供安全性更高门槛更低的投资选择,与申云等[22]在数字普惠金融提升居民数字技术的结论一致。通过数字金融使用行为,农户可以通过理财来提升收入能力,更可以通过知识技能的学习来提高发展能力,从多个维度来缓解贫困。

3 结论及建议

该研究采用微观调查数据库,通过实证分析,回答了前文有关数字金融使用对农户多维贫困影响的问题,得出以下结论:数字金融使用能够显著缓解农户多维贫困,其中网购的影响相对较大。数字金融使用对农户多维贫困3个维度均具有影响。通过异质性分析表明,数字金融使用在地区和个体上均存在“数字鸿沟”。金融能力的提升是数字金融使用缓解农户多维贫困中的重要机制。

结合上述结论,为进一步提升数字金融对我国农户摆脱“多维贫困”的促进作用,提出如下建议:

(1)提升农户金融素养,缩小个体间“数字鸿沟”。

加强对数字金融技术的推广普及以及开展数字金融使用培训,提高农户金融能力,缩小个体间的“数字鸿沟”。引导更多的农户主动开通数字支付账户,利用第三方支付账户进行网购、理财等。一方面能够方便居民生活,另一方面也可以通过门槛较低且安全性高的数字理财产品,增加农户的财产性收益,特别是对多维贫困指数较高的农户,充分发挥数字金融技术对减贫的边际效用。

(2)加强我国农村地区数字化建设。完善农村地区数字信息及其相关基础设施,为农户提供更多数字金融产品及服务;尤其是在中西部落后地区,要通过基础设施的建设及数字技术使用的推广来缩小区域间的数字鸿沟,带动中西部落后地区农户脱贫致富。

(3)完善数字金融法律法规及监管体系。完善互联网金融征信体系,加强金融监管,打击非法损害农户权益的数字金融机构,充分发挥数字金融技术的积极作用。

参考文献

[1]

王小林,冯贺霞.2020年后中国多维相对贫困标准:国际经验与政策取向[J].中国农村经济,2020(3):2-21.

[2] 刘长江,唐夕斐.乡村振兴背景下中国相对贫困多维治理策略研究[J].西昌学院学报(社会科学版),2022,34(1):40-45.

[3] 何汇江.后脱贫时代我国反贫困政策的调整与优化[J].中州学刊,2020(12):89-93.

[4] 申云,李庆海,杨晶.农业供应链金融信贷的减贫效应研究:基于不同主体领办合作社的实证比较[J].经济评论,2019(4):94-107.

[5] 何宗樾,张勋,万广华.数字金融、数字鸿沟与多维贫困[J].统计研究,2020,37(10):79-89.

[6] 王修华,赵亚雄.数字金融发展是否存在马太效应?——贫困户与非贫困户的经验比较[J].金融研究,2020(7):114-133.

[7] 刘海瑞.金融发展、制度质量与贫困减缓:来自中国30个省市的经验研究[J].北方金融,2018(12):28-34.

[8] 陈银娥,陈絮雯,李莉.金融排斥对家庭多维贫困的影响研究:基于CFPS的实证分析[J].福建论坛(人文社会科学版),2021(5):118-129.

[9] 李涛,彭东蔓.数字金融减贫:研究热点综述及展望[J].财会月刊,2022(8):154-160.

[10] 武丽娟,徐璋勇.我国农村普惠金融的减贫增收效应研究:基于4023户农户微观数据的断点回归[J].南方经济,2018(5):104-127.

[11] 陈慧卿,陈国生,魏晓博,等.数字普惠金融的增收减贫效应:基于省际面板数据的实证分析[J].经济地理,2021,41(3):184-191.

[12] 周利,廖婧琳,张浩.数字普惠金融、信贷可得性与居民贫困减缓:来自中国家庭调查的微观证据[J].经济科学,2021(1):145-157.

[13] 何燕,李静.授人以渔:数字普惠金融的减贫效应及就业机制[J].消费经济,2021,37(3):69-79.

[14] 贺雨.数字普惠金融发展对农村居民收入影响的实证研究:以长江经济带为例[J].安徽农业科学,2023,51(1):219-221.

[15] 胡联,姚绍群,杨成喻,等.数字普惠金融有利于缓解相对贫困吗?[J].财经研究,2021,47(12):93-107.

[16] 董晓林,吴以蛮,熊健.金融服务参与方式对农户多维相对贫困的影響[J].中国农村观察,2021(6):47-64.

[17] 李京蓉,申云,杨晶,等.互联网金融使用对农户多维减贫的影响研究[J].统计与信息论坛,2021,36(5):104-118.

[18] 孙久文,张倩.2020年后我国相对贫困标准:经验、实践与理论构建[J].新疆师范大学学报(哲学社会科学版),2021,42(4):79-91.

[19] 尹志超,宋全云,吴雨.金融知识、投资经验与家庭资产选择[J].经济研究,2014,49(4):62-75.

[20] 朱文佩,林义.金融素养、金融普惠性与养老金融资产配置[J].山西财经大学学报,2022,44(3):43-57.

[21] 张红伟,何冠霖.社会网络数字化对家庭风险金融资产配置的作用机制及效应[J].四川大学学报(哲学社会科学版),2022(2):173-181.

[22] 申云,李京蓉.数字普惠金融与农户相对贫困脆弱性[J].华南农业大学学报(社会科学版),2022,21(1):105-117.