内外双重视角下高管薪酬差距对企业创新绩效的影响

2024-05-11苏海泉张静雨

苏海泉 张静雨

收稿日期: 2024-01-15

基金项目: 辽宁省教育厅人文社会科学研究项目(JYTMS20230825)

作者简介: 苏海泉,男,辽宁抚顺人, 辽宁工程技术大学教授,硕士研究生导师,主要从事创新管理研究;张静雨,男,河南禹州人,辽宁工程技术大学企业管理硕士研究生,主要从事运营与供应链管理研究。

摘 要:基于2010—2021年A股上市公司数据,以高管团队稳定性为切入点,构建固定面板回归模型,实证分析高管薪酬差距对企业创新绩效的影响,并检验了高管团队稳定性的中介效应。研究结果表明:高管内部薪酬差距与企业创新绩效存在显著的倒U型影响关系;高管外部薪酬差距对企业创新绩效具有显著正向影响;高管团队稳定性在高管薪酬差距与企业创新绩效之间存在中介效应。异质性分析发现,高管内部薪酬差距在非国有企业、非高新技术企业和非重污染企业中对企业创新绩效具有显著倒U型影响关系,在国有企业、高新技术企业和重污染企业中则不显著。研究结论丰富了高管薪酬差距对企业创新绩效影响的相关研究,对如何加强高管团队稳定性进而提高企业创新能力提供重要的理论指导和决策参考。

关键词:高管薪酬差距;创新绩效;团队稳定性

中图分类号:F272 文献标识码:A 文章编号:1674-5450(2024)03-0079-10

新一轮科技革命与产业结构调整在全球范围内掀起了开展创新活动的热潮,科技创新活动空前活跃。在激烈的市场竞争环境中,企业不得不以创新手段来提升自己的竞争优势,以保证其市场地位,技术进步、产业发展和经济增长等重大国民经济问题都会受到企业创新活动的影响[1],企业创新在实现经济转型和高质量发展中发挥着不可或缺的作用[2]。高管是企业日常经营活动中的战略决策者,也是企业创新活动的重要参与主体,他们的薪酬体系构建与企业创新绩效存在着密切的联系[3]。有效的高管薪酬管理体系可以激励高管在经营活动中做出更有利于企业长期发展的战略决策。同时,高管团队稳定性也是影响企业创新活动的重要因素,高管团队变更往往伴随着大规模的变革,进而引起相关管理机制的调整。高管团队的稳定性对于企业持续稳定运营和创新活动的保障至关重要。

一、文献综述

高管薪酬差距的激励效果一直都是学界讨论的热点话题,在此过程中逐渐形成了两大派别,即支持锦标赛理论的群体和另一种支持行为理论的群体。锦标赛理论认为,薪酬差距的存在能够有效推动企业管理层同股东的利益趋于一致,进而减少代理成本,同时也可以激励高管在工作中更加努力,以获得更高水平的薪酬,从而有效提高企业经营绩效[4]。在行为理论的观点中,薪酬差距容易令员工感受到不公平和被剥削感,员工在内心不满情绪的影响下难以达成有效的团队协作。由此可知,关于薪酬差距的激励效果尚且没有形成统一的观点。高管薪酬差距由高管内部薪酬差距和高管外部薪酬差距两部分组成。一般来说,高管内部薪酬差距被定义为高管—员工之间的薪酬差距。在锦标赛理论中,内部薪酬差距能够有效刺激高管和普通员工在企业创新活动中的积极性[5]。赵奇锋等在研究中指出,发明家创新效率在高管内部薪酬差距促进企业技术创新绩效提升的过程中发挥了重要作用[6]。部分学者也提出了与此不同的观点,解维敏研究发现(高管—员工)内部薪酬差距与企业创新绩效之间呈现出倒U型的非线性影响关系[7];高管和员工之间的薪酬差距过大会对企业研发效率产生负面的影响[8],这主要是因为过大的薪酬差距会对员工在创新活动中的投入和团队协作产生负面影响,这种情形在高新技术企业中更为明显[9]。

除企业内部薪酬差距问题之外,同行业的不同企业间也存在着薪酬差距。社会比较理论认为,同行业中不同企业的高管和员工之间将会进行横向的薪酬比较[10],当发现自身薪酬低于外部同类岗位时会产生巨大的不公平感;当发现自身薪酬高于外部同类岗位时会获得被认同感和满足感,进而提升工作水平和加大创新投入度以保持领先优势。张敦力等研究发现,当高管薪酬水平高于行业均值时,薪酬的满意度令高管心理上获得“比较收益”,进而能够激发其风险承担水平和敬业精神;但是,当高管薪酬水平低于行业均值时,会对自身所得薪酬产生较大的“相对损失”感,由此引发内心的负面情绪和可能破坏企业发展的行为,从而抑制企业创新投入和创新质量[11]。有学者基于企业产权性质分析高管外部薪酬差距对企业绩效的影响,研究结果表明,高管外部薪酬差距在非国有企业中对企业绩效的影响作用远大于在国有企业中所产生的影响[12]。罗华伟等在其研究中指出,外部薪酬差距对企业运营的影响可能远大于内部薪酬差距所产生的影响[13]。

高管梯队理论强调企业高层管理人员的重要性,认为他们在企业发展过程中具有不可替代的作用。从高管个体特征视角出发,高管海外背景、改革开放经历和从军经历等都会对企业投资效率产生正向的促进作用,但高管从政经历则会对企业投资效率产生负向的抑制效应[14]。从高管团队变化的经济后果视角看,以往的大多数研究都把企业绩效作为研究重点,并且基于此形成了两种相反的观点。持消极观点的一方認为,高管团队离职率增加会向外界传达出一种不利的信号;除此之外,新任高管加入可能会打破原有高管团队之间的默契合作,这种变化会对企业经营绩效产生负面的影响,同时也增加了企业未来经营的不确定性[15]。然而,持积极观点的一方认为,当企业面临经营困难时,变更新高管能够有效改善和提升企业的业绩,这可以作为一种对于企业高层管理人员的考察筛选机制。也有学者立足于其他视角对高管团队稳定性进行了丰富的讨论,以关键高管个体更替视角为出发点,刘新民等发现内部继任者将会对高管团队重构和战略变革产生负向的影响效应;同时,由于首席执行官变更引起的不确定性将会间接导致审计费用的显著增加[16]。高管团队稳定性与创新投入水平[17]、企业技术创新绩效[18]和企业信息质量呈现正相关关系;此外,在张霁若、王俊等的研究结果中发现,高管变更容易导致内部控制标准的宽松化,进而降低企业自身的会计信息可比性[19-20]。

本文的贡献在于:在内外部双重视角下,把纵向的(高管—员工)内部薪酬差距和横向的高管外部薪酬差距纳入同一个分析框架中,综合分析高管薪酬差距对创新绩效的影响,为高管薪酬体系建设提供有益参考;高管团队稳定性在以往研究中通常被视为结果变量进行分析,本文将高管团队稳定性作为中间变量一同纳入模型中,具体分析高管团队稳定性在薪酬差距影响创新绩效提升过程中所产生的作用机制效应。

二、理论分析与假设提出

(一)高管内部(高管—员工)薪酬差距与企业创新绩效

管理层是企业战略决策的制定者,包括了企业投资、并购、经营等一系列相关内容,其战略选择会对企业风险承担产生一定的影响[21]。创新决策具有较高的不确定性和风险,因此,作为创新企业的管理层应该得到比员工更高的薪酬回报。高管的薪酬和职位相较于普通员工更高,为了获得更高的薪酬和保证职位的稳定性,他们将会在工作中付出更多的努力。然而,创新活动的开展需要大量的人力资本支持,在长期复杂的多阶段创新活动中,它需要员工积极参与和进行团队协作,具备持久的创新热情。企业内部薪酬差距可以激励员工努力工作以获得更高的收入,同时通过预期感加强对员工的激励效果,以激发员工高昂的工作情绪,进而推动企业绩效的提升。但是,当高管和员工之间的薪酬差距过大时可能会对企业的创新产生不利的影响。内部薪酬差距过大容易令员工产生被剥夺感,削弱员工的工作积极性,甚至在企业内部引发破坏性行为。在创新性企业中,员工内心产生的不公平感会抑制他们进行知识分享和相互合作,从而对企业的创新绩效产生抑制作用。因此,可以认为高层领导与员工之间的薪酬差距与企业创新绩效之间存在一种区间效应关系。根据以上分析提出假设1。

H1:企业内部(高管—员工)薪酬差距对企业创新绩效产生倒U型的非线性影响。

(二)高管外部薪酬差距与企业创新绩效

创新是企业发展的核心竞争力,股东更加倾向于更积极地开展创新活动以保障自己的市场地位和经济收益;但是,企业创新活动自身就具有较高的风险性,企业管理者出于多方面的综合考虑而不愿意开展高风险的创新活动,而会选择一些见效快、低风险的项目。因此,企业所有者和管理者之间经常会因为创新投资决策而发生意见冲突[22]。为了减轻委托代理问题的影响,股东需要构建合适的高管薪酬体系以激发企业管理者的积极性,促使管理层和股东利益趋于一致,减轻管理层的短视行为,推动管理者积极从事长期的企业创新活动。

高管外部薪酬差距对企业创新绩效的影响主要体现在两个方面:第一,创新政策的实施效果受到高管外部薪酬差距的直接影响。当高管的薪酬高于同行业其他企业的高管平均水平时,此时所面临的外部薪酬差距可以被视为明确的激励,有助于激发高管们的工作热情,并进一步增强他们在创新投资方面承担风险的意愿;相反,当高管的薪酬水平低于同行业其他企业的高管平均水平时,由此所产生的不公平感会降低在创新投资中的风险承担意愿。在高管外部薪酬差距具有优势的情形下,高风险的创新投资项目也为高管们提供了改善薪酬状况的好机会[12]。因此,提出假设2。

H2:高管外部薪酬差距对企业创新绩效具有正向促进作用。

(三)高管团队稳定性的中介效应

高管团队稳定性不仅仅是反映团队成员在某一段时期内的变动情况,作为重要的团队特征之一,它同时也集中展现了团队成员之间默契信任度和凝聚力。保持领导团队的稳定性对企业经营绩效增长具有促进作用,这主要是由于高管团队稳定性保障了公司战略的持续性和连贯性,团队成员个人发展目标与企业长期绩效之间的联系得到进一步巩固。企业投资决策质量和响应速度的提升也得益于高管之间的默契互动和信息互通[23]。因此,稳定的高管团队提高了团队内部的信息传递速度与质量,为企业创新活动决策的科学性和合理性提供保障。除此之外,Chantal 等研究发现,处于稳定状态的团队能够促进团队学习[24]。知识量的增加和知识共享都可以通过团队学习来实现,从而进一步地提升企业创新活动决策的合理性与可行性。高管薪酬差距是影响高管团队稳定性的重要因素之一。当薪酬差距对于高管是有利时,其会获得“满足感”,在工作崗位上更加努力工作以获得进一步的提升;当薪酬差距对高管不利时,其内心产生的“不公平”感可能会引发其对现有待遇的不满,从而选择更换企业以寻求更好的待遇,对高管团队的稳定性产生不利影响。因此,提出假设3。

H3:高管薪酬差距通过高管团队稳定性间接影响企业创新绩效。

三、研究设计

(一)样本选择与数据

本文选择2010—2021年沪深两市上市公司为研究样本,相关数据来源于国泰安数据库和上市公司年报。已剔除ST、PT及*ST企业和金融业公司样本,对样本异常值进行处理,经过筛选,最终得到3 289家企业23 662条观测数据。

(二)变量选取与度量

被解释变量:企业创新绩效(Rda)。借鉴李雪松等的研究,将企业当年的专利申请数量加1取对数,作为衡量企业创新绩效的代理变量[25]。

解释变量:(1)高管内部薪酬差距(Ingap):高管和普通员工之间的薪酬差距,以管理层平均薪酬与员工平均薪酬的比值来衡量;(2)高管外部薪酬差距(Exgap):以企业高管薪酬与所在行业高管平均薪酬的比值衡量。

中介变量:高管团队稳定性(Stmt)。本文借鉴张兆国等的方法,同时将团队规模的变化和成员的变动纳入观测范围,选取平稳性指数来测量高管团队稳定性[18]。高管团队稳定性指数的取值范围在[0,1]之间。

控制变量:本文将在进行回归分析时控制一系列可能影响本文因变量的因素,其中包括公司规模(Size)、资产负债率(Lev)、总资产周转率(Ato)、存货占比(Inv)、大股东资金占用比(Occupy)、管理层持股比例(Msshare)、机构投资者持股比例(Inst)、上市年限(Listage)、两职合一(Dual)。除此之外,本文也分别控制了时间与地区效应的相关影响,具体如表1所示。

(三)计量回归模型

为了探究高管内外部薪酬差距对于企业创新绩效的影响,构建如下计量模型:

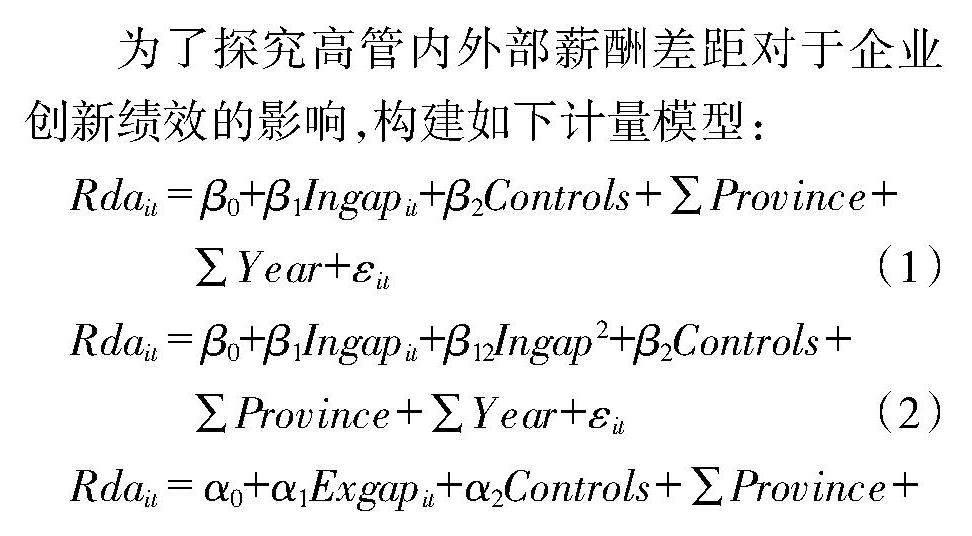

Rdait=β0+β1Ingapit+β2Controls+∑Province+

∑Year+εit(1)

Rdait=β0+β1Ingapit+β12Ingap2+β2Controls+

∑Province+∑Year+εit(2)

Rdait=α0+α1Exgapit+α2Controls+∑Province+

∑Year+εit(3)

其中,Rda為企业创新绩效,Ingap为高管内部薪酬差距,Exgap为高管外部薪酬差距,∑Year、∑Province分别表示年度和地区虚拟变量,εit表示随机干扰项。在前文模型(2)(3)的基础上构建以下模型对其进行中介效应检验,M是中介变量,代表高管团队稳定性(Stmt),具体模型构建如下:

Mit=λ0+λ1Ingapit+λ12Ingap2+β2Controls+

∑Province+∑Year+εit(4)

Rdait=λ0+λ1Ingapit+λ12Ingap2+λ13Stmtit+

λ2Controls+∑Province+∑Year+εit(5)

Mit=α0+α1Exgapit+α2Controls+∑Province+

∑Year+εit(6)

Rdait=α0+α1Exgapit+α12Stmtit+α2Controls+

∑Province+∑Year+εit(7)

四、实证结果分析与讨论

(一)描述性统计结果分析

本文所包含变量的描述性统计结果如表2所示。企业创新绩效(Rda)的均值为1.633,标准差为1.651,最小值与最大值分别为0.000和9.499,说明不同企业间的创新绩效存在较大差异。高管内部薪酬差距(Ingap)和高管外部薪酬差距(Exgap)的标准差分别为3.672和0.749,表明样本中高管内外部薪酬差距都存在一定的差异。高管内部薪酬差距(Ingap)的标准差大于高管外部薪酬差距(Exgap)的标准差,说明相较于高管外部薪酬差距,不同企业间高管内部薪酬差距的波动性更大。高管团队稳定性(Stmt)的均值为0.820,由此可知,我国上市公司总体上高管团队都在一定程度上保持稳定,但是其最小值为0.000,最大值为1.000,表明仍存在一部分企业的高管团队重组变更现象较为严重。

(二)相关性统计结果分析

表3为本文所包含变量的相关性统计结果。高管内部薪酬差距(Ingap)和高管外部薪酬差距(Exgap)与企业创新绩效(Rda)都在1%水平上正相关,在控制变量中,公司规模(Size)、资产负债率(Lev)、总资产周转率(Ato)、存货占比(Inv)、大股东资金占用比(Occupy)、管理层持股比例(Msshare)、机构投资者持股比例(Inst)、上市年限(Listage)、两职合一(Dual)与企业创新绩效(Rda)也在1%水平上呈相关关系。本文的所有变量VIF值都小于10,这表明变量之间不存在多重共线性问题。

(三)基准回归结果分析

表4为高管内外部薪酬差距与企业创新绩效的回归分析结果。模型(1)中仅纳入了高管内部薪酬差距(Ingap)的一次项,在加入控制变量前后其回归结果都显著为正,据此可知,高管内部薪酬差距对企业创新绩效(Rda)提升具有一定的促进作用;在模型(2)中将高管内部薪酬差距的一次项、二次项同时纳入回归模型中,表4中第(3)(4)列回归结果显示其一次项显著为正、二次项显著为负,说明企业创新绩效随着高管内部薪酬差距的变大而呈现出倒U型的非线性影响关系,即H1得证。模型(3)中,高管外部薪酬差距(Exgap)的影响系数在加入控制变量前后都显著为正,这表明高管外部薪酬差距对企业创新绩效具有正向促进作用,即H2得证。

(四)稳健性检验与内生性问题

1.稳健性检验

(1)替换被解释变量

我国《专利法》规定专利包括发明专利、实用新型专利和外观设计专利三种类型,本文借鉴唐要家等的研究,采用发明专利、实用新型专利和外观设计专利的总授予量加上1的自然数对数,并且将三种专利的权重按照3∶2∶1进行取值,作为新的被解释变量进行回归分析[26]。回归结果如表5第一部分所示,高管内部薪酬差距与企业创新绩效呈显著的倒U型影响关系,高管外部薪酬差距对企业创新绩效具有显著的正向促进作用,与前文研究结果一致。

(2)解释变量滞后一期

考虑到高管薪酬差距对企业创新绩效的影响具有持续性,而不仅仅是当期的影响,因此,将高管内部薪酬差距和高管外部薪酬差距分别滞后一期再次检验。其回归结果如表5中第二部分所示,滞后一期的高管内部薪酬差距一次项显著为正,二次项显著为负,高管外部薪酬差距的影响系数显著为正,研究结论未发生改变。

(3)更换回归样本

在本文所涉及的总样本中,选取2014—

2019年的部分样本重新进行回归分析,其回归结果如表5中第三部分所示,高管内部薪酬差距与企业创新绩效呈显著的倒U型影响关系,高管外部薪酬差距对企业创新绩效具有显著的正向促进作用,说明在利用部分样本进行回归分析与原有研究结果一致,研究结论具有一定的稳健性。

2.内生性问题

借鉴盛明泉等的方法,本文选取高管内部薪酬差距的滞后一期(L.Ingap)和高管外部薪酬差距的滞后一期(L.Exgap)作为工具变量进行两阶段回归,以此来解决内生性问题[27]。高管薪酬差距滞后一期作为工具变量所得回归结果如表6所示,在第一阶段中,高管内部薪酬差距滞后一期的一次项和二次项的回归系数都在1%水平上呈显著的正相关,这表明本文使用的工具变量显著影响了高管内部薪酬差距;同时,高管外部薪酬差距的滞后一期的回归系数在1%水平上显著为正,表明本文选取的工具变量显著影响了高管外部薪酬差距,同本文的理论预期一致。在第二阶段中,对于企业创新绩效的回归系数,高管内部薪酬差距一次项显著为正、二次项显著为负,高管外部薪酬差距的回归系数显著为正,与本文的研究结论保持一致。同时,本文对工具变量做了弱工具变量问题和过度识别问题的检验,结果证实本文使用了合理有效的工具变量。

(五)作用机制检验

1.中介效应检验

基于前文的理论假设,将高管团队稳定性(Stmt)作为中介变量来进行机制检验,表7显示了样本总体的中介效应检验结果。在高管内部薪酬差距中,第(1)列顯示,Ingap的系数为0.0408,Ingap2的影响系数为-0.0015,且在1%水平上显著,说明高管内部薪酬差距对企业创新绩效整体上具有显著的倒U型影响关系;第(2)列显示,Ingap的系数为0.0028,Ingap2的影响系数为-0.00012,且分别在5%和10%水平上显著,这说明高管内部薪酬差距在前期“获得感”心理作用下,高管满足于自己在企业中的收益并愿意在自己的岗位上潜心工作;但是伴随着高管内部薪酬差距的扩大,企业内部矛盾滋生,普通员工不愿意完全执行管理层的指令,阳奉阴违等不良行为令高管不能顺利进行自己的工作,从而选择更换新的工作环境,对高管团队稳定性造成损害。第(3)列显示,Ingap的系数为0.0404,Ingap2的影响系数为-0.0014,且在1%水平上显著,Stmt的影响系数为0.128,且在10%水平上显著,说明高管团队稳定性促进了企业创新绩效的提升。在高管外部薪酬差距中,第(4)列显示,Exgap的系数为0.259,且在1%水平上显著,表明总体上高管外部薪酬差距对企业创新绩效具有显著的正向作用;第(5)列显示,Exgap为0.0041,且在1%水平上显著,说明高管外部薪酬差距对高管团队稳定性提升具有促进作用,这主要是因为企业高管获得了相较于同行业高管更高薪酬水平,“比较收益”让他们更愿意在自己的岗位上努力工作,以获得更高的薪酬回报;第(6)列显示,Exgap为0.258,且在1%水平上显著,Stmt的系数为0.121,且在10%水平上显著,说明高管团队稳定性有利于企业创新绩效的提升,假设H3得证。

2.异质性检验

(1)产权异质性

在我国特殊的经济体制背景下,国有企业与非国有企业在高管激励方式和高管薪酬设计等方面存在着较大的差异,因此,将本文的研究样本划分为国有企业和非国有企业两组,产权异质性的回归结果如表8第一模块所示。结果显示:高管内部薪酬对创新绩效的倒U型影响关系在国有企业中并不显著,在非国有企业中显著,这主要是由于国有企业内部除了薪酬激励外,政治地位和其他保障手段都可以对高管产生有效的激励作用。

(2)行业异质性

依据《上市公司行业分类指引(2012年修订)》和国家统计局相关文件,基于行业性质特点将全样本划分为高新技术企业和非高新技术企业两组,表8的第二模块显示了行业异质性的回归结果。可以看出,高管内部薪酬差距对企业创新绩效的倒U型影响关系在非高新技术企业中显著存在,在高新技术企业中则不显著,这主要是由于在高新技术企业中以高级知识分子为主体进行研发创新活动,普通员工占比相对较少,高管内部薪酬差距对企业创新绩效产生的影响较弱。

(3)发展模式异质性

依据企业生产特性,将本文的研究样本划分为重污染企业和非重污染企业两组,表8第三模块汇报了生产模式异质性的回归结果。结果显示:在重污染企业中,高管内部薪酬差距对企业创新绩效的倒U型影响关系并不显著,在非重污染企业中显著,这可能是因为在重污染企业中创新活动开展较少,创新成果产出效率相对较低,高管内部薪酬差距变化未能显著地对企业创新绩效产生影响。

五、研究结论与启示

本文以2010—2021年我国A股非金融类上市公司为研究样本,实证检验了高管内外薪酬差距对企业创新绩效的影响关系。结果发现:(1)从总体上看,高管内部(高管—员工)薪酬差距与企业创新绩效呈显著的倒U型影响关系;高管外部薪酬差距对企业创新绩效提升具有显著的正向促进作用。上述结果经过一系列内生性分析和稳健性检验依然成立;(2)从异质性角度看,高管内部薪酬差距在非国有企业、非高新技术企业和非重污染企业中对企业创新绩效具有显著倒U型影响关系,在国有企业、高新技术企业和重污染企业中则不显著;(3)高管薪酬差距会通过高管团队稳定性对企业创新绩效产生影响。

基于以上研究结论,本文得出以下研究启示:第一,企业创新是高管和普通员工共同努力所得的结果,在进行薪酬机制设计时应当充分注意内部薪酬差距的适度控制,差距并非是越大越好,过大的内部薪酬差距将直接挫伤员工的积极性,进而引发相关的负面效应,不利于企业的创新发展。第二,企业要充分重视外部薪酬差距对于高管的激励作用,同行外部比较所产生的激励效果往往会比单一的内部激励效果更明显。第三,高管团队是现代企业十分稀缺的人力资本,稳定的高管团队有利于企业创新绩效的提升,对企业的诸多方面都会产生重大的影响。企业应当谨慎对待有关管理层的任命和解聘,同时也应该及时充分披露公司人事变动的原因、影响以及应对措施,减少与外部利益相关者之间的信息不对称程度,避免不必要的恐慌蔓延以致影响企业的正常经营。

参考文献:

[1] Aghion P, Howitt P. A model of growth through creative destruction[J].Econometrica,1992(2): 323-351.

[2] 高培勇,袁富华,胡怀国,等.高质量发展的动力、机制与治理[J].经济研究,2020(4):4-19.

[3] 黄庆华,张芳芳,陈习定.高管短期薪酬的创新激励效应研究[J].科研管理,2019(11):257-265.

[4] 刘子君,刘智强,廖建桥.上市公司高管团队薪酬差距影响因素与影响效应:基于本土特色的实证研究[J].管理评论,2011(9):119-127.

[5] Xu M, Kong G, Kong D. Does wage justice hamper creativity? Pay gap and firm innovation in China[J].China Econ-

omic Review,2017(44):186-202.

[6] 赵奇锋,王永中.薪酬差距、发明家晋升与企业技术创新[J].世界经济,2019(7):94-119.

[7] 解维敏.锦标赛激励促进还是抑制企业创新?[J].中国软科学,2017(10):104-113.

[8] Chan H L, Kawada B, Shin T, et al. CEO-employee pay gap and firm R&D efficiency[J].Review of Accounting and Finance, 2020(2): 271-287.

[9] 翟淑萍,毕晓方,李欣.薪酬差距激励了高新技术企业创新吗?[J].科学决策,2017(6):1-28.

[10] Kulk C T, Amborse M L. Personal and situational determinants of referent choice[J].Academy of Management Rev-

iew,1992(2):212-237.

[11] 张敦力,王艳华.市场化进程、高管薪酬与相对业绩评价:来自沪深A股的经验证据[J].暨南学报(哲学社会科学版),2016(3):117-125.

[12] 黎文靖,岑永嗣,胡玉明.外部薪酬差距激励了高管吗:基于中国上市公司经理人市场与产权性质的经验研究[J].南开管理评论,2014(4):24-35.

[13] 罗华伟,宋侃,干胜道.高管薪酬外部公平性与企业绩效关联性研究:来自中国A股上市房地产公司的证据[J].

软科学,2015(1):6-10.

[14] 廖静,刘星.高管改革开放经历与企业投资效率[J].管理工程学报,2022 (2):61-72.

[15] 张必武,石金涛.总经理更换与高管团队的稳定性研究:来自中国上市公司的经验证据[J].财经研究,2006(1):121-132.

[16] 刘新民,王垒,吴士健. CEO继任类型对战略变革的影响研究:高管团队重组的中介作用[J].管理评论,2013

(8):102-112.

[17] 罗进辉,刘海潮,巫奕龙.高管团队稳定性与公司创新投入:有恒产者有恒心?[J].南开管理评论,2023(6):159-168.

[18] 张兆国,曹丹婷,张弛.高管团队稳定性会影响企业技术创新绩效吗:基于薪酬激励和社会关系的调节作用研究[J].会计研究,2018(12):48-55.

[19] 张霁若.CEO变更对会计信息可比性的影响研究[J].会计研究,2017(11):52-57.

[20] 王俊,吴溪.管理层变更伴随着更严格的内部控制缺陷认定标准吗?[J].会计研究,2017(4):81-87.

[21] 吕文栋,刘巍,何威风.管理者异质性与企业风险承担[J].中国软科学,2015(12):120-133.

[22] 陈闯,刘天宇.创始经理人、管理层股权分散度与研发决策[J].金融研究,2012(7):196-206.

[23] 段梦然,王玉涛,徐瑞遥.两职分离背景下高管权力差距与投资效率[J].管理评论,2021(8):196-210.

[24] Chantal Jh M, Savelsbergh. Does team stability mediate the relation ship between leadership and team leaming? An empirical study among Dutch project teams[J].International Journal of Project Management, 2015(2): 406-418.

[25] 李雪松,黨琳,赵宸宇.数字化转型、融入全球创新网络与创新绩效[J].中国工业经济,2022(10):43-61.

[26] 唐要家,王钰,唐春晖.数字经济、市场结构与创新绩效[J].中国工业经济,2022(10):62-80.

[27] 盛明泉,张娅楠,蒋世战.高管薪酬差距与企业全要素生产率[J].河北经贸大学学报,2019(2):81-89.

Influence of the Executive Pay Pap on Innovation Performance of Companies from Internal

and External Perspective

——Mediating Effect based on the Stability of Leadership Team

Su Haiquan, Zhang Jingyu

(College of Business Management, Liaoning Technical University, Huludao Liaoning 125105)

Abstract:This study uses the data of A-share listed companies from 2010 to 2021 as a sample, takes the stability of the leadership team as the entry point, and builds a fixed panel regression model to empirically analyze the impact of the executive pay gap on the innovation performance of companies and tests the mediating effect of leadership team stability. The results show that there is a significant inverted U-shaped relationship between the internal pay gap of executives and the companys innovation performance. The external pay gap of executives has significant positive effects on innovation performance. There is a mediating effect between the executive pay gap and the companys innovation performance. The heterogeneity analysis shows that the internal wage gap of top executives in non-state-owned enterprises, non-high-tech enterprises and enterprises that do not cause large-scale environment pollution has a significant inverted U-shaped relationship with enterprise innovation performance,but no significant influence on the innovation performance of companies has state-owned companies, high-tech enterprises and heavily polluting companies.The conclusions of this study enrich the relevant research on the impact of executive pay gap on enterprise innovation performance and provide important theoretical guidelines and decision-making bases for strengthening the stability of the management team and improving enterprise innovation capability.

Key words:executive pay gap; innovation performance; team stability

【责任编辑:李 菁 责任校对:刘北芦】