丙烯酸生产技术进展及市场分析

2023-12-06邱峰

邱峰

(兖矿鲁南化工有限公司,山东 枣庄 277527)

1 丙烯酸市场分析

丙烯酸是一类主要的化工原料,它分子结构上存在着独特的双键体系和酸性官能团,可以广泛进行共聚反应、均聚反应等,并和各种物质反应,生成各种丙烯酸共聚物。

1.1 中国丙烯酸生产情况

中国丙烯酸产能约占全球丙烯酸总产能的37%左右,而且未来全球丙烯酸新增产能几乎全部来自于中国大陆市场。20世纪80年代初我国从日本引入丙烯酸技术之后,历经了20多年的缓慢发展,从巴斯夫公司开始在中国国内市场布局后,发展速度逐渐提高,中国国内已成为世界丙烯酸产品供需增长最大的区域,目前是全球最主要的交易市场,同时中国也是最主要的出口大国之一。其中浙江卫星(年产能66万t)是继巴斯夫及陶氏之后的全球第三大丙烯酸生产企业。

2022年,中国在产丙烯酸生产企业有15家,累计产能342.0万t,累计产量305.0万t,产能平均利用率在89.2%。其中,15家丙烯酸生产企业中,有14家企业有不同程度的下游产业延伸,下游延伸方向以丙烯酸酯和“精酸SAP”产业为主。2018~2022年,中国丙烯酸产能、产量年均增速分别在2.5%和5.5%;过去五年受丙烯酸扩能增幅放缓以及产量数据依然保持较快速度增长支撑,中国丙烯酸行业平均开工率由2018年的79.4%提升至2022年的89.2%。行业集中度来看,中国丙烯酸行业集中度处于较高水平,产能TOP4企业累计产能达到181.0万t,累计占全国丙烯酸总产能的52.9%。

表1 2022年中国丙烯酸在产企业统计

中国丙烯酸在产企业以华东和华北区域分布最为集中,华东和华北分别以71.1%和18.4%的产能占比累计贡献了全国接近90%的产能;其中,华北地区丙烯酸企业全部分布于山东省。

1.2 中国丙烯酸市场进出口情况

中国丙烯酸自给率处于非常高的水平,过去五年每年进口量仅在2.6万~6.2万t的区间水平,进口依存度也仅在1.1%~2.2%的区间水平。未来五年,随着中国丙烯酸供应能力的进一步提升,中国丙烯酸进口资源有进一步被挤出的压力。从2022年中国丙烯酸进口贸易国占比数据来看,中国丙烯酸进口资源主要来源于韩国、日本和马来西亚三个国家,三个国家累计贡献了中国丙烯酸总进口量的98.4%。

根据中国海关总署发布的数据计算,2022年向我国出口丙烯酸约14.4万t,比2021年同比增加约 28.6%,较2021年明显提高。尽管如此,中国丙烯酸国产资源依然以满足内需为主,过去五年出口需求占比仅在2.4%~4.9%。随着国内下游丙烯酸酯及精酸等消费领域对丙烯酸需求规模的不断上升,预计未来五年,中国丙烯酸国产资源依然会以满足国内需求为主,出口总量预计不会发生太大的变化,出口需求占比区间预计在3.0%~3.5%。

1.3 中国丙烯酸市场需求情况

2018~2022年,中国丙烯酸需求年均增速在5.6%左右,需求总量由2018年的237.0万t增长至2022年的294.3万t。

同时,2022年,丙烯酸主力及下游的丙烯酸酯等产业在全年多数时候都陷入了亏损状况,再叠加上当前宏观景气程度偏差而导致消费场景呈现疲软的影响因素,下游丙烯酸酯企业普遍通过减产来缓解企业亏损压力,从而导致了去年的国内丙烯酸产品实际供应量基本没有增加。2022年,中国丙烯酸表观消费量约为294.3万t,同比增长约为0.6%。未来五年,受丙烯酸酯及精酸等丙烯酸下游领域进入新一轮扩产周期趋势带动,中国丙烯酸需求有望进入较快增长趋势。预计2022~2027年,中国丙烯酸需求年均增速将提升至6.3%左右的水平,表观消费量到2027年预计增长至399.0万t。

1.4 中国丙烯酸下游消费结构分析

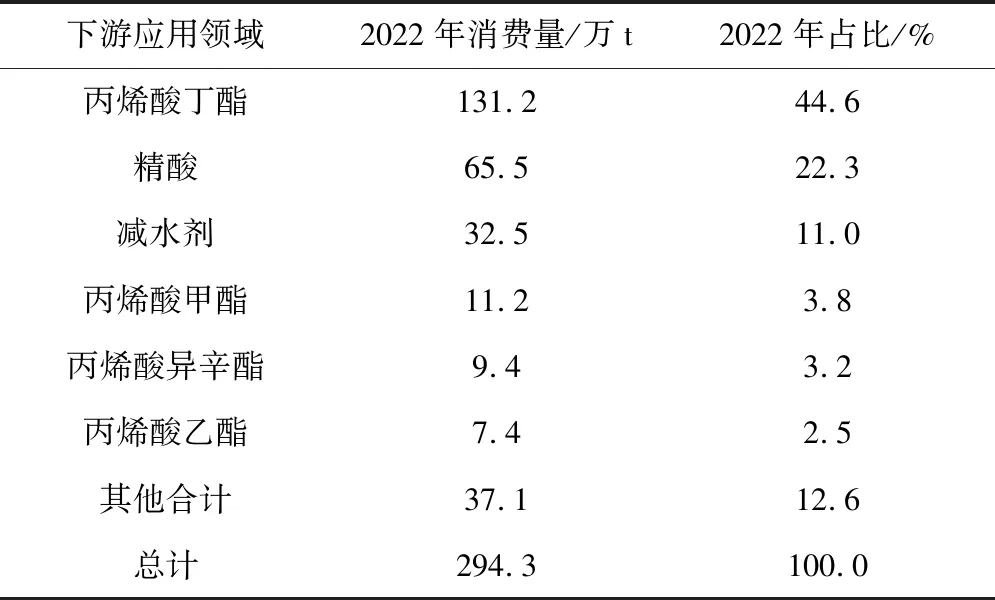

丙烯酸可用来制造丙烯酸酯、高吸水性树脂(SAP)和其他高性能制品等,目前已普遍应用于油漆、胶黏剂、纺织、化学纤维工业、合成橡胶、医疗领域、皮革、建材、油田开采等多种领域。如表2由于丙烯酸下游产品主要以丙烯酸丁酯、精酸和减水剂等的消费产品为主,2022年合计已贡献到了我国丙烯酸产品总需求量的77.9%。其中,精酸产品主要应用SAP、水处理等领域。

表2 2022年中国丙烯酸下游消费结构数据对比分析

1.5 供需平衡数据分析及预测

中国丙烯酸市场是全球主要的净流出市场,过去五年,中国平均每年有11万t左右的资源需要进行出口消费,而过去五年中中国每年进口资源仅有4.3万t。

中国丙烯酸产能约占全球丙烯酸总产能的37%左右,而且未来全球丙烯酸新增产能几乎全部来自于中国大陆市场。

20世纪80年代初我国从日本引入丙烯酸技术以来,历经了二十多年的缓慢发展,在巴斯夫公司开始在中国国内市场布局之后,发展速度逐渐提高,最近十年发展速度加快,中国国内已成为世界丙烯酸产品供需增长最大的区域,目前是全球最主要的交易市场,同时中国也是国际市场最主要的出口大国之一,其中浙江卫星公司(年生产能力66万t)是继巴斯夫公司和陶氏之后的世界三大丙烯酸制造公司。中国与全球市场互动性较强。

从贸易流向来看,华北、华中、西南和华南地区是丙烯酸净流入区域。仅华东地区是丙烯酸净流出区域。西北、东北地区供应量基本能满足本区域消费。

华东是丙烯酸净流出地区,在满足本地区的丙烯酸的需求的前提下,主要外输华北、华南及华中地区。华北地区来看,丙烯酸供应主要来源于本地丙烯酸装置供应及华东丙烯酸的流入。同时部分丙烯酸也会流入华中地区。从东北地区来看,东北地区丙烯酸供应量主要来源于两部分,一部分是本地工厂-沈阳石蜡丙烯酸的供应,另一部分是华北丙烯酸的流入。从西北地区来看,西北地区的丙烯酸供应主要是本地企业兰州石化丙烯酸供应。从西南地区来看,丙烯酸供应主要来源于兰州石化及少量的华东货源。

未来从我国丙烯酸行业的发展趋势分析,受丙烯酸酯和精酸等丙烯酸下游领域进入的新一轮扩产期趋势推动,我国丙烯酸供需规模将有望进入较快扩大态势,预期未来五年,我国的丙烯酸生产、表观消费量每年增幅将分别在6.1%和6.3%。预测到2027年底,中国境内的丙烯酸产能、产量和表观消费量将分别在459.5万,410.0万,399.0万t。

2 丙烯酸生产技术介绍

2.1 丙烯氧化法

丙烯酸的制备工艺大致经过了氰乙醇法、烯酮法、羰基合成法(雷普法)、丙烯腈水解法和丙烯氧化物法五个主要的工艺技术路线。前四项技术都普遍具有危险性较高、环境污染严重、生产成本较高和对运行要求严苛等的问题。20世纪70年代初期,日本光触媒化学公司与美国UCC公司合作开发出了用丙烯氧化物法制备丙烯酸产品等工艺技术,随后氰乙醇法、烯酮法、羰基合成法(雷普法)、丙烯腈降解法工艺技术等也在逐步被淘汰。目前仍在进行的丙烯酸工业装置,基本都采用了丙烯氧化工艺。

丙烯氧化反应制取丙烯酸,一般可分为一步法和二步法。一次法是将丙烯经过一步氧化反应,直接制备丙烯酸。因为将丙烯氧化成丙烯酸有两种截然不同的氧化物反应速度,而且反应催化剂品种和化学反应要求都各有不同,在同样的化学反应环境下,如果同一反应器中只采用了同一款反应催化剂,就不能获得最佳的反应效果,所以在问世不久后便被将丙烯首先氧化成丙烯醛,而后丙烯醛再氧化成丙烯酸的二步法工艺技术所代替。而二步法工艺技术的主要优点就在于为丙烯氧化成丙烯醛和丙烯醛再氧化成丙烯酸各自选定了截然不同的反应催化剂品种和化学反应要求,这也将使反应催化剂的生命周期更长、产品收率也更高。

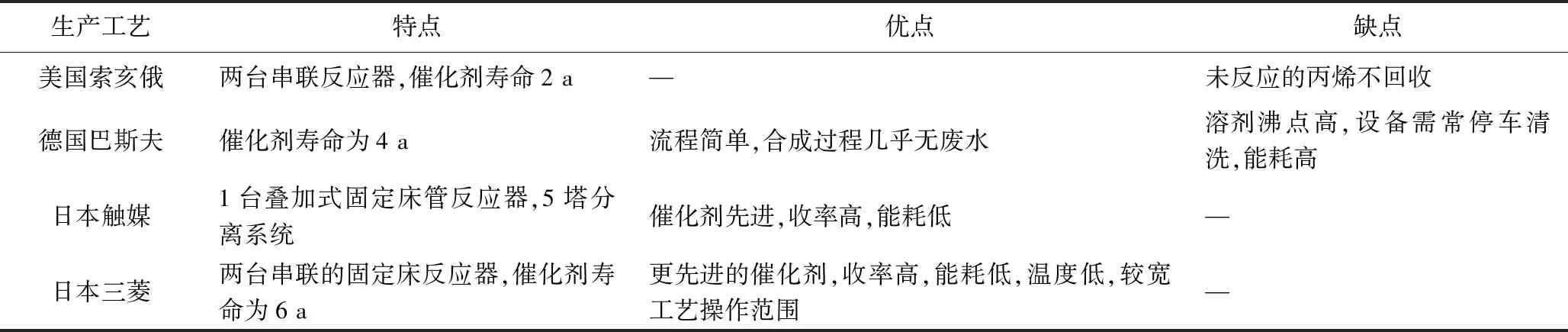

目前新建丙烯酸装置已经全部采用了丙烯两步氧化法。丙烯两步氧化制丙烯酸的技术主要有美国索亥俄(SOHIO)技术、德国巴斯夫(BASF)技术、日本三菱化学(MCC)技术、日本触媒化学(NSKK)技术和国内自主开发技术等(表3)。

表3 丙烯氧化法不同工艺优劣比较

此外,从制备角度考虑,丙烯酸通过二步氧化法制造的技术关键在于催化剂的化学特性。目前,国内外丙烯酸装置中使用的丙烯酸催化剂,大部分是日本触媒催化剂、日本三菱油化催化剂、日本化药催化剂、德国BASF催化剂和中石油兰州化工研究中心催化剂。国内催化剂供应除了中石油兰州化工研究中心以外,上海东化、华谊等后起之秀发展也比较好。催化剂方面,兰化院、上海东化、华谊可提供催化剂支持服务。

2.2 醋酸甲醛法

醋酸甲醛工艺合成丙烯酸作为一种非石油路线的生产技术,一直以来受到国内企业的持续关注。醋酸/丙酸(酯)羟醛缩合反应成不饱和酸(酯)已有很久的实验史,化学催化是完成这个化学反应的重要基础,酸性催化剂、碱性催化剂、酸碱协同催化剂等均可以促进这个步骤的完成。

德国巴斯夫公司较早开展了醋酸、甲醛法合成丙烯酸的研究,其采用的钒钛铁磷体系催化剂具有较高的催化活性。根据其专利报道在340 ℃时,醋酸的转化率38.8%,转择性98.4%;甲醛转化率99.0%,选择性97.0%;催化剂的时空收率为41 g/(L·h)。但其催化剂寿命未见公开,整个工艺进行开发并未见报道。

醋酸甲醛法制丙烯酸是近年羟醛缩合研究重点,国外主要是巴斯夫和塞拉尼斯公司,国内中科院过程所、西南院、江苏大学、成都有机所、大连化物所和吉林大学等单位均有相关专利申请。醋酸甲醛法制丙烯酸尚未有工业化装置,从发表的专利来看,国内外均能检索到催化剂相关专利,相关分离的专利布局较少。西南院-塞拉尼斯已取得多项发明专利授权,专利布局包含催化剂、工艺、设备等。

国家近年来大力倡导煤路线制大宗化学品的技术开发,将为石油路线制丙烯酸在成本和政策面带来压力,成本更优的醋酸、甲醛制丙烯酸路线将受到市场的青睐。西南化工研究设计院有限公司在20世纪70年代就开展了羟醛缩合反应的催化剂研究,研究表明大孔硅胶负载酸、碱性金属氧化物均可催化该缩合反应;2010年西南化工研究设计院有限公司在原有催化剂的基础上进一步改善其性能;研究多组分酸-碱多功能催化剂,考察多功能催化剂的协同催化效率;建立合适的催化剂制备方法;2016年,西南化工研究设计院有限公司和美国塞拉尼斯有限公司联合,在2017年研制出世界上第一种可工业化的醋酸-甲醛羟醛缩合型制丙烯酸催化剂及生产工艺。2022年,由西南化工研究设计院有限公司、塞拉尼斯有限公司与兖矿鲁南化工有限公司合作完成1 000 t/a醋酸甲醛法制丙烯酸中试,产品完全达到了国标精丙烯酸条件。

醋酸甲醛法制丙烯酸以醋酸和甲醛为原料连续反应生产纯度高于质量分数99%的丙烯酸,并副产少量丙酮、乙酸甲酯、丙烯酸甲酯、一氧化碳、二氧化碳。相比于常规的丙烯氧化工艺,具有投入省、成本低、运行稳定的优势。从技术层面来看,丙烯氧化法生成的副产物马来酸较难分离,醋酸甲醛法粗产品中杂质含量低,分离相对容易;丙烯氧化法使用丙烯为原料,丙烯价格受石油价格影响加大。从投资和成本来看,丙烯氧化法涉及丙烯储存以及爆炸极限控制,需要大量安全联锁装置,其投资往往是醋酸甲醛法的 2~3 倍。单套装置产能一般低于 16 万t/a,投资和成本较高,醋酸甲醛法投资和成本更为低廉,竞争优势明,表4为不同路线综合对比。

表4 不同路线综合对比

3 结束语

由于国内外的新建丙烯酸厂及酯产能集中投入,丙烯酸市场存在着巨大的供求失衡。我国“丙烯丙烯酸丙烯酸酯”一体化程度非常高,如十五家丙烯酸生产企业中,有一半以上有丙烯原料装置配套,有十四家企业有不同程度的下游产业延伸,下游延伸方向以丙烯酸酯和“精酸→SAP”产品为主;在十四家丙烯酸制造企业中,就有十三家公司有向上游丙烯酸设备配套。对于未实现上游配套的丙烯酸或者丙烯酸酯企业来讲,成本竞争力将处于弱势发展地位。国内丙烯酸产品主要聚焦在石化生产下游,通过研发拥有自主知识产权的煤基丙烯酸生产的新工艺,实现了丙烯酸合成路线的转变,为中国煤化工公司全面进入丙烯酸生产领域奠定了重要途径,丰富了整个中国煤化工产业链,将大大地增强中国丙烯酸行业的全球竞争力。