股权再融资与企业创新

——来自中国上市公司的经验证据

2023-11-24刘红忠柯蕴含

刘红忠 柯蕴含

1. 复旦大学 经济学院,上海 200433;2. 嘉兴市发展和改革委员会,浙江 嘉兴 314050

一、引 言

在当前资本市场改革进程中,引导包括股权再融资在内的直接融资服务于实体经济,促进高技术产业创新是改革的一大重点。中国人民银行行长易纲在十三届全国人大常委会第三十七次会议上作国务院关于金融工作情况的报告中指出,“引导更多资金投向先进制造业、战略性新兴产业,更好服务关键核心技术攻关企业和‘专精特新’企业。”那么通过股权再融资募集的资金是否确实用于创新活动和其它优化内部治理的活动,是否最终导致企业创新产出的提高?分析这一问题为股权再融资的政策意义提供支持,同时丰富了股权再融资作用于企业创新的理论研究。

基于中国上市公司的研发投入、专利数据和股权激励数据,本文利用事件研究框架下的双重差分法处理研究中的内生性问题,研究股权再融资对企业创新的作用。基准模型结果显示,股权再融资确实能显著促进企业专利申请数量和被引用量提高,即创新产出水平提高。同样符合预期的是,股权再融资后,企业新增研发项目,创新投入显著提高。按照募集资金的项目类别进行分解,可以发现,企业进行创新投入的项目不仅包括新技术和新产品的研究开发,还包括研发中心等配套资产的投入、信息通讯管理系统的升级和智能化设备的改造。

随后进行机制检验,发现了股权再融资影响企业创新的两种机制,即缓解融资约束和对核心技术人员的股权激励。研究表明,股权再融资确实缓解了企业的融资约束,在更宽松的资金环境下,企业可以有更高水平的创新产出。同时,股权再融资可能伴随的对核心技术人员的股权激励可能是激励创新的重要因素。

本研究主要贡献有两个。第一,侧重从募集资金用途信息切入考察股权再融资对企业创新的影响,发现股权再融资作用于企业创新的直接证据,为资本市场直接融资方式的改革提供参考。第二,对管理层人员和核心技术人员的股权激励分拆,考察股权再融资事件伴随的对这两类人群的股权激励对企业创新的作用,这有助于我们重视股权激励这一方式在我国企业内部治理情境下的应用,同时为选择股权激励的对象和方式提供建议。

本文余下结构安排如下。第二部分为文献回顾与研究假设,第三部分为变量构造和描述性统计,第四部分为股权再融资与企业创新行为的实证分析,第五部分为机制检验,第六部分为研究结论。

二、文献回顾与研究假设

已有文献针对股权再融资募集资金对企业创新的影响进行探讨。一方面,企业股募集资金未必会投入到创新活动中,可能仅用于维持日常经营活动,甚至用于投机套利等财务性投资,股权再融资后企业创新投入的意愿和能力并未提高①谢家智、王文涛、江源:《制造业金融化、政府控制与技术创新》,《经济学动态》2014 年第11 期。。从这个角度说,股权再融资并不能促进企业创新,甚至对企业创新产生负面影响。另一方面,创新水平高的微观企业具有持续的融资需求,融资约束和现金流不足会抑制研发投入,并阻碍企业技术创新②Guariglia, A., Liu P., "To What Extent do Financing Constraints Affect Chinese Firms' Innovation Activities?",International Review of Financial Analysis, 2014, 36(C): 223-240.。在获取更多资金后,企业研发投入提高、内部治理改善,创新产出提高③鞠晓生、卢荻、虞义华:《融资约束、营运资本管理与企业创新可持续性》,《经济研究》2013 年第1 期;李汇东、唐跃军、左晶晶:《用自己的钱还是用别人的钱创新?——基于中国上市公司融资结构与公司创新的研究》,《金融研究》2013 年第2 期;Acemoglu D., U. Akcigit, H. Alp, N. Bloom, W. Kerr, "Innovation, Reallocation, and Growth", The American Economic Review, 2018, 108(11): 3450-3491.。由此推测,股权再融资可以补充企业资金无法满足最优创新水平对应投入的部分,促进企业创新。为此,提出研究假设1。

假设1:股权再融资募集资金用于增加企业研发投入,从而促进企业创新产出。

许多关于金融和创新的早期文献试图量化创新公司面临融资约束的程度和融资约束对企业创新的影响。Brown 等发现,年轻的高科技上市公司几乎完全通过内部现金流和外部股票市场为其研发投资融资④Brown J. R., S. M. Fazzar, B. C. Petersen, "Financing Innovation and Growth: Cash Flow, External Equity, and the 1990s R&D Boom", The Journal of Finance, 2009, 64(1): 151-185.。研发投资的信息不对称问题,偏度大且高度不确定的投资回报,以及抵押品价值低三个特点使股权融资在研发投资项目融资中占据不可替代的地位⑤Denis, D. J., S. B. McKeon, "Persistent Negative Cash flows, Staged Financing, and the Stockpiling of Cash Balances",Journal of Financial Economics, 2021, 142(1): 293-313.。因此,在企业面临融资约束的情况下,股权再融资能缓解融资约束,对研发投入产生显著影响。为此,提出研究假设2。

假设2:股权再融资通过缓解企业融资约束促进企业创新。

文献中关于高管股权激励与企业创新的关系存在一定的争论。有研究发现,对管理层的股权激励可以使管理层和治理层利益趋向一致,缓解股东和管理层的委托代理问题,降低管理层道德风险,提高投资效率,实现企业价值最大化①詹雷、王瑶瑶:《管理层激励、过度投资与企业价值》,《南开管理评论》2013 年第3 期。,促使企业增加研发投入,形成更多高质量专利产出②Edmans, A., V. W. Fang, K. A. Lewellen, "Equity Vesting and Investment", The Review of Financial Studies, 2017, 30(7):2229-2271;王姝勋、方红艳、荣昭:《期权激励会促进公司创新吗?——基于中国上市公司专利产出的证据》,《金融研究》2017 年第3 期。。程新生等发现对于管理层的股权激励可以提高企业集团的资本配置效率,当企业投资过度的时候可以发挥资金监督功能抑制过度投资,当企业投资不足时可以提高投资③程新生、武琼、刘孟晖等:《企业集团现金分布、管理层激励与资本配置效率》,《金融研究》2020 年第2 期。。而有实证研究显示,在中国上市公司样本中,高管股权激励不但难以激励企业创新,甚至使企业进行偏保守的投资,导致企业价值降低④苏冬蔚、林大庞:《股权激励、盈余管理与公司治理》,《经济研究》2010 年第11 期。。而非管理层员工股权激励可以加强员工之间的合作,激发同事之间的相互监督以及鼓励技术创新者之间的信息共享和学习,从而实现更大的创新成功概率⑤Chang X., K. Fu, A. Low, W. Zhang, "Non-Executive Employee Stock Options and Corporate Innovation", Journal of Financial Economics, 2015, 115(1): 168-188.。郝项超和梁琪发现,在中国上市公司样本中,针对非高管员工的股权激励计划可以使员工分享未来公司收益,共担风险,从而显著促进企业创新⑥郝项超、梁琪:《非高管股权激励与企业创新:公平理论视角》,《金融研究》2022 年第3 期。。核心技术人员是企业创新的承担者,对该类员工进行股权激励与企业创新可能存在一定关系。为此,提出研究假设3。

假设3:股权再融资通过对核心技术人员的股权激励促进企业创新。

三、变量构造和描述性统计

(一)数据来源与变量构造

本研究主要数据为上市公司专利数据,上市公司增发、配股、可转债数据,上市公司财务数据,上市公司研发项目数据,上市公司股权激励数据。上市公司专利数据采用CNRDS 上市公司专利数据库和incoPat 专利数据以提取上市公司专利申请数和被引用数。上市公司增发、配股、可转债数据主要来自于Wind。上市公司财务数据主要采用CSMAR 资产负债表和现金流量表数据以提取上市公司基本特征,上市公司研发项目数据主要采用CSMAR、CNRDS、Wind 研发相关开支数据。上市公司股权激励数据来自CSMAR 股权激励方案表,主要用于提取上市公司对高管和核心技术人员的股权激励情况。

本研究主要考察股权再融资对企业创新的影响,选取被解释变量为企业创新,以专利数量、专利质量、研发投入三个维度来衡量。采用企业专利数量patent来衡量企业创新产出⑦黎文靖、郑曼妮:《实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响》,《经济研究》2016 年第4 期;尹洪英、李闯:《智能制造赋能企业创新了吗?——基于中国智能制造试点项目的准自然试验》,《金融研究》2022 年第10 期。,企业专利数量对数化具体计算方法为ln(1+原始记录的专利数量)。采用专利申请日期而不是专利授权日期来匹配企业每年专利,主要考虑到专利申请日期更加接近于发明日期①Hall B.H., A.B. Jaffe, M. Trajtenberg, "The NBER Patent Citations Data File: Lessons, Insights and Methodological Tools", NBER Working Paper 8498, NBER, 2001;Moshirian F., X. Tian, B. Zhang, W. Zhang, "Stock Market Liberalization and Innovation", Journal of Financial Economics, 2021, 139(3): 985-1014.。假设企业会将发明转化为专利,则专利能衡量企业的创新产出水平。

采用企业专利被引用量citation来代表专利质量,作为衡量创新产出的第二个维度,对数化计算方法为ln(1+标准化的专利被引量)。质量高的专利更容易被其它的专利引用,而专利质量低的企业技术进步缓慢、被引少。专利质量能较好地代表企业的技术水平和经济价值②Hall B. H., A. Jaffe, M. Trajtenberg, "Market Value and Patent Citations", The RAND Journal of Economics, 2005, 36(1):16-38.。采用以年份和专利类别标准化后的专利引用量,即专利引用量除以当年其所在IPC 分类号4 位代码下的专利平均引用量,以去除早期专利和热门专利“暴露”程度不同导致的引用量偏差。

采用研发投入rd来衡量企业创新投入,对数化计算方法为ln(1+企业研发支出)。针对研发支出变量仍有缺失的问题,根据刘诗源等的研究③刘诗源、林志帆、冷志鹏:《税收激励提高企业创新水平了吗?——基于企业生命周期理论的检验》,《经济研究》2020 年第6 期。,本研究对2011 年前企业没有记录的研发支出作缺失处理,对于2011 年及之后没有记录的研发支出作为0 值处理。同时,使用上市公司研发支出明细数据,得到研发项目列表,提取新增研发项目变量,即当年相比之前新增的研发项目。另外,还采用股权再融资募集资金用于研发项目建设投入的金额以发现企业研发的直接证据。基于企业股权再融资募集资金用途文件中,从项目名称和项目简介中提取研发项目相关的募集资金使用用途,可以考察募集资金是否确实用于研发相关项目投入。

本研究核心解释变量为股权再融资成功虚拟变量suc与股权再融资事件发生后虚拟变量SEO交互项。股权再融资成功虚拟变量构造过程如下。股权再融资包括增发、配股、可转债三种方式④根据《可转换公司债券管理办法》,“可转债是指公司依法发行、在一定期间内依据约定的条件可以转换成本公司股票的公司债券,属于《证券法》规定的具有股权性质的证券。”。若企业在发布再融资预案后成功通过证监会审核并最终进行再融资,则认定其为股权再融资成功,股权再融资成功虚拟变量此时记为1。若企业在发布股权再融资预案后,证监会审核不通过或批文过期没有发行股票,则认定其为股权再融资失败,股权再融资成功虚拟变量此时记为0。对于股权再融资成功组,股权再融资事件发生后虚拟变量SEO在股权再融资上市前年份记为0,在股权再融资上市后记为1。而对于股权再融资失败组,由于缺少上市日期变量,股权再融资事件发生后虚拟变量在股权再融资预案前年份记为0,在股权再融资预案当年及以后年份记为1。

控制变量包括企业规模assets、年龄age、营业收入revenue、ROA、杠杆率leverage、是否进行分红dividend、所有权性质soe。企业规模单位为亿元,企业规模与创新之间的关系难以确定,有研究认为大企业创新能力更强⑤Cohen W.M., S. Klepper, "Firm Size and the Nature of Innovation within Industries: The Case of Process and Product R&D", The Review of Economics and Statistics, 1996, 78(2): 232-243.,有研究认为小企业创新能力更强⑥Baumol, W.J., The Free-Market Innovation Machine, STU-Student edition. Princeton University Press, 2002.。Knott 和Vieregger 通过估计R&D 投入生产率,发现大企业不但研发投入高而且研发效率高①Knott A.M., C. Vieregger, "Reconciling the Firm Size and Innovation Puzzle", Organization Science, 2020, 31(2): 477-488.。企业年龄与创新呈负相关,即年轻的成长型企业创新能力更强。营业收入单位为亿元,营业收入和ROA 与创新呈正相关,企业盈利较好时,能通过内部利润供给持续的创新投入。是否进行分红受中国半强制股利政策影响,所有再融资企业的分红都受到政策强制要求,因此是否进行分红可能与企业创新无关。所有权性质虚拟变量定义为国有企业记为1,其它记为0。

在机制检验中另外采用的变量包括:融资约束指标(KZ 指数),是否对高管股权激励的虚拟变量manager_dummy,是否对核心技术人员股权激励的虚拟变量technical_dummy。KZ 指数越大,说明融资约束越大。高管股权激励虚拟变量,定义为如果有高管股权激励,则高管股权激励虚拟变量记为1,如果没有高管股权激励则记为0。同理,核心技术人员股权激励变量也根据是否对核心技术人员进行股权激励定义为1 和0。

(二)描述性统计

本研究选取2007—2020 年为样本时间区间,在样本时间区间内股权再融资失败且再融资失败前后五年无再融资成功事件的企业为控制组,其它股权再融资首次成功的企业为处理组②企业可能进行多次股权再融资,选取股权再融资首次成功的企业可以保证事件发生前企业未被股权再融资事件影响。,筛选企业进行股权再融资前三年至后五年作为回归分析的时间区间。

表1是企业专利数量的描述性统计。我们发现样本中企业专利申请总体是增长趋势,这与全国专利申请数据逐年增加的事实相符合。而再融资失败和再融资成功企业在股权再融资前专利申请数量没有显著区别,在创新后有明显区别。具体地说,再融资成功企业在再融资后专利数量出现更加快速的增长,且与再融资失败企业的专利数量差距逐年扩大。企业专利标准化被引量描述性统计分析同样显示股权再融资成功企业相比再融资失败企业在股权再融资后专利引用量明显提高③由于篇幅限制而省略了专利被引量描述性统计表格。。

表1 企业专利数量描述性统计(单位:个)

我们同样对其它控制变量在再融资当年差异进行描述性统计分析,从主要控制变量看,再融资成功和再融资失败组在各个控制变量上基本一致①由于篇幅限制,控制变量描述性统计结果在此省略。。为解决可观测变量中可能存在的问题导致的企业创新变化这类内生性问题,本研究通过PSM 方法继续处理两组在可观测变量间的差异。

四、股权再融资与企业创新行为的实证分析

(一)识别策略

本研究主要检验股权再融资是否能提高企业创新产出和创新投入。参考龙小宁和张靖②龙小宁、张靖:《IPO 与专利管理:基于中国企业的实证研究》,《经济研究》2021 年第8 期。以及Borisov 等③Borisov A., A. Ellul, M. Sevilir, "Access to Public Capital Markets and Employment Growth", Journal of Financial Economics, 2021, 141(3): 896-918.对IPO 与专利管理的因果识别方法,本研究选取在样本时间区间2007—2020 年内股权再融资失败且再融资失败前后五年无再融资成功事件的非金融类上市公司为控制组,其它股权再融资首次成功的非金融类上市公司为处理组,以企业股权再融资股份上市年份为事件发生时点,进行双重差分法分析。

参考Bernstein 的研究④Bernstein S., "Does Going Public Affect Innovation?", The Journal of Finance, 2015, 70(4): 1365-1403.,采用事件研究框架下的双重差分法,选取样本处理组和控制组以解决研究中的内生性问题。首先,样本处理组和控制组的分类为外生决定。根据股权再融资事件信息的数据统计,企业再融资失败的原因包括:证监会未受理审核,股价波动至低于再融资发行价格发行人主动要求中止审查,申请文件不完整,信息披露不达标,发行人主体资格存疑或中介机构执业行为受限等。企业创新行为与股权再融资失败原因无明显关系。其次,通过对两组企业在可观测的控制变量进行描述性统计分析,发现两组企业在资产、营收等变量中均无明显差异。由于两组企业都发布了股权再融资预案并提交证监会审核,说明两组企业都有股权再融资需求。未来创新产出提高或没有明显变化的企业在提出股权再融资预案后都无法决定其是否通过证监会审批,因此可以解决反向因果问题。该方法排除了企业层面进行再融资和不进行股权再融资的难以观测变量造成的区别,或是企业需要开展创新活动而有再融资需求的反向因果问题。

采用事件研究框架下的双重差分法模型表示如式(1),我们主要关注系数估计了企业进行股权再融资前后在成功和失败组别的差异。若显著大于0,说明股权再融资确实提高企业创新水平。

(二)股权再融资与企业创新产出回归结果

为了证明本研究采用双重差分模型解决内生性问题的合理性,对两组企业进行平行趋势检验,平行趋势系数估计值如图1 所示。图1 显示,实验组和控制组在再融资事件前估计系数均不显著区别于0,说明平行趋势假设满足。而在股权再融资后,股权再融资成功的组别专利数量相比股权再融资事件前一年出现明显上升。从专利数量关于企业再融资年份的动态变化看,认为股权再融资对企业创新确有显著正向影响。

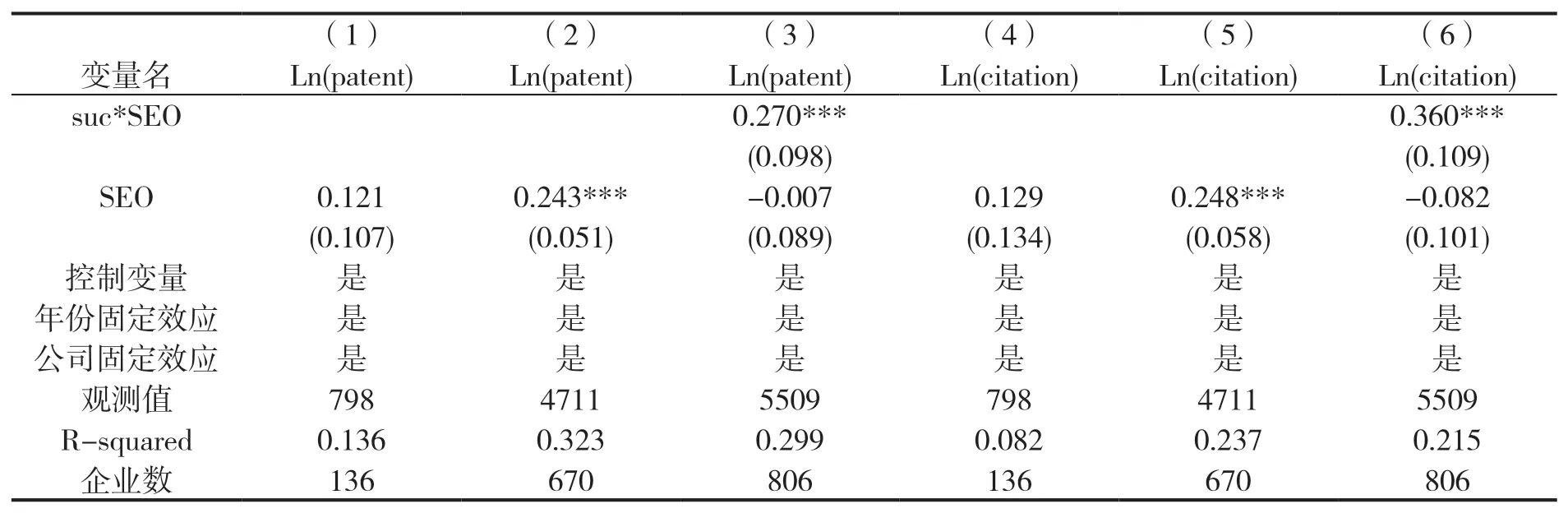

表2展示了股权再融资对企业专利产出的影响,其中第(1)列为股权再融资失败企业样本中,专利数量与股权再融资的回归结果,第(2)列为股权再融资成功企业样本的回归结果,第(3)列为两组企业的双重差分回归结果。第(1)列核心解释变量SEO 系数并不显著,表明对于股权再融资失败企业来说,发布股权再融资预案但最终再融资失败与企业专利申请并没有显著关系。说明并非由于企业有即将公布的专利而选择提前发布股权再融资预案,可排除部分的反向因果问题。第(2)列核心解释变量在1%水平上显著为正,说明对于股权再融资成功企业来说,股权再融资后企业专利数量相比股权再融资前更多,对比第(1)列结果能验证股权再融资可促进企业创新。第(3)列通过双重差分法剔除了企业创新增长的时间趋势效应和两组企业长期存在的可能影响企业创新的不可观测因素,交互项系数显著为正,说明股权再融资成功企业相比再融资失败企业在股权再融资后有更高的专利数量。

表2 股权再融资对企业创新产出的影响

参考Moshirian 等的研究①Moshirian F., X. Tian, B. Zhang, W. Zhang, "Stock market liberalization and innovation", Journal of Financial Economics, 2021, 139(3): 985-1014.,专利引用数为原始专利引用数除以该专利所属类别当年申请专利的平均引用数,考察股权再融资对专利质量的影响,结果如表2(4)—(6)列所示,其中第(4)列为再融资失败组,第(5)列为再融资成功组,第(6)列为两组企业。第(4)列结果表明,对于股权再融资失败企业,在股权再融资预案前后,企业申请专利的被引用量没有明显区别。第(5)列结果表明,对于股权再融资成功企业,股权再融资发生后,企业申请专利的被引用量显著提高。第(6)列结果中交互项系数为正,且在1%水平上显著,这表明股权再融资成功企业相比股权再融资失败企业,股权再融资前后差异更大,股权再融资确实有助于企业创新质量的提高。

为了进一步解决内生性问题,进行PSM-DID 回归,结果与基准结果保持一致①由于篇幅问题,省略报告PSM-DID 回归结果。。

考虑到部分企业无需开展创新活动,例如传统食品饮料制造行业、纺织服装业等,我们选取高技术制造业企业子样本进行回归分析②根据国家统计局《高技术产业(制造业)分类(2017)》(国统字〔2017〕200 号),高技术制造业是指国民经济行业中R&D 投入强度相对高的制造业行业,包括:医药制造,航空、航天器及设备制造,电子及通信设备制造,计算机及办公设备制造,医疗仪器设备及仪器仪表制造,信息化学品制造等6 大类。,研究在高技术制造业企业样本中股权再融资对企业创新产出的影响。回归结果如表3 所示,结果与基准回归结果基本保持一致。第(1)(4)列中核心解释变量SEO 回归系数并不显著,表明高技术制造业企业在股权再融资失败后企业专利数量和专利被引量并未出现明显增加。第(2)(5)列结果中核心解释变量回归系数显著为正,表明高技术制造业企业在股权再融资成功后企业专利数量和专利被引量明显增加。第(3)(6)列交互项系数显著为正,表明高技术制造业企业在股权再融资成功后相比股权再融资失败后的专利数量和专利被引量出现明显提高。

表3 高技术制造业企业股权再融资对企业创新产出的影响

(三)股权再融资与企业研发投入回归结果

股权再融资作用于企业创新的直接证据为增加了研发项目建设,从而提高了企业创新产出。通过对企业募集资金投向数据库的文本分析,我们发现企业募集资金用于研发相关项目建设,如“信息管理系统建造”、“智能化生产设备装配”、“科研设备投入和升级改造”、“新技术开发”、“高新技术产品量产”等。这几类项目建设均可能对企业技术进步和生产率提高有重要影响。“信息管理系统建造”指企业管理中增加数字化管理设备装配,提高数字化建设水平。企业数字化水平的提高有助于形成企业好的创新生产环境,提高企业创新动力。尹洪英和李闯认为新一代信息通信技术融入于生产过程中可以提高企业搜集和处理信息的能力,同时提高员工职业技能、实现人机高效协同①尹洪英、李闯:《智能制造赋能企业创新了吗?——基于中国智能制造试点项目的准自然试验》,《金融研究》2022年第10 期。。“智能化生产设备装配”指生产车间自动化、智能化改造,智能化生产设备的引入可以使机器替代低端劳动力,提高劳动生产率。“科研设备投入和升级改造”指建设研发中心、实验室,购买关键实验设备和其它配套资产用于研发,建立开发网络,测试网络。“新技术开发”指在行业中的关键技术突破。企业进行关键技术的研发有助于提高产品质量或生产率,从而提高企业竞争②Aghio P., P. Howitt, D. Mayer-Foulkes, "The Effect of Financial Development on Convergence: Theory and Evidence",The Quarterly Journal of Economics, 2005, 120(1): 173-222;Audretsch D. B., M. Belitski, "The Role of R&D and Knowledge Spillovers in Innovation and Productivity", European Economic Review, 2020, 123: 1-24.。“高新技术产品量产”指对已在实验室阶段能进行生产的高端产品促进技术成果转化,可进行这类产品的工业化量产。

我们匹配企业股权再融资事件与募集资金用途,计算募集资金用于研发项目建设的企业股权再融资事件比例。研究发现股权再融资成功当年,有超过60%的企业直接将部分募集资金用于研发项目的建设。股权再融资当年,增加的研发项目建设的规模约达企业总资产15%。

表4为股权再融资对企业研发投入影响的实证分析结果,同样佐证了我们的结论,股权再融资对创新产出的影响可能源于其增加了创新投入,包括企业投入于研发项目的资金更多,并发起新的研发项目。其中(1)—(3)列的被解释变量为企业研发投入,(4)—(6)列的被解释变量为企业新增研发项目数。第(1)(4)列为再融资失败企业样本,第(2)(5)列为再融资成功企业样本,第(3)(6)列为全两组企业样本。第(1)—(3)列结果显示,股权再融资成功企业相比股权再融资失败企业在股权再融资前后有显著的R&D 投入差异,其中股权再融资成功企业更多投入7.79%的R&D 资金。第(4)—(6)列结果表明股权再融资成功后相比股权再融资失败后企业更多发起新的研发项目。表2 至表4 共同验证了假设1,即股权再融资募集资金用于增加企业研发投入,从而促进企业创新产出。

表4 股权再融资对企业研发投入的影响

五、机制检验

我们从内部治理的视角,检验股权再融资作用于企业创新的两个机制。第一为企业通过股权再融资缓解了融资约束使企业有更充分的资金规划用于创新活动,第二为股权再融资伴随的对核心技术人员或高管的股权激励缓解了第一类代理问题,从而导致企业治理水平的提高。

(一)融资约束缓解

创新需要长期的投资,且产出不确定性强。若存在较明显的融资约束,则抑制企业的创新产出。解维敏和方红星发现,银行市场化进程推进和地区金融市场的发展能拓宽企业的融资渠道,缓解企业融资约束,增加企业研发投入的来源①解维敏、方红星:《金融发展、融资约束与企业研发投入》,《金融研究》2011 年第5 期。。因此,我们预期股权再融资可通过缓解企业融资约束进而促进企业创新。

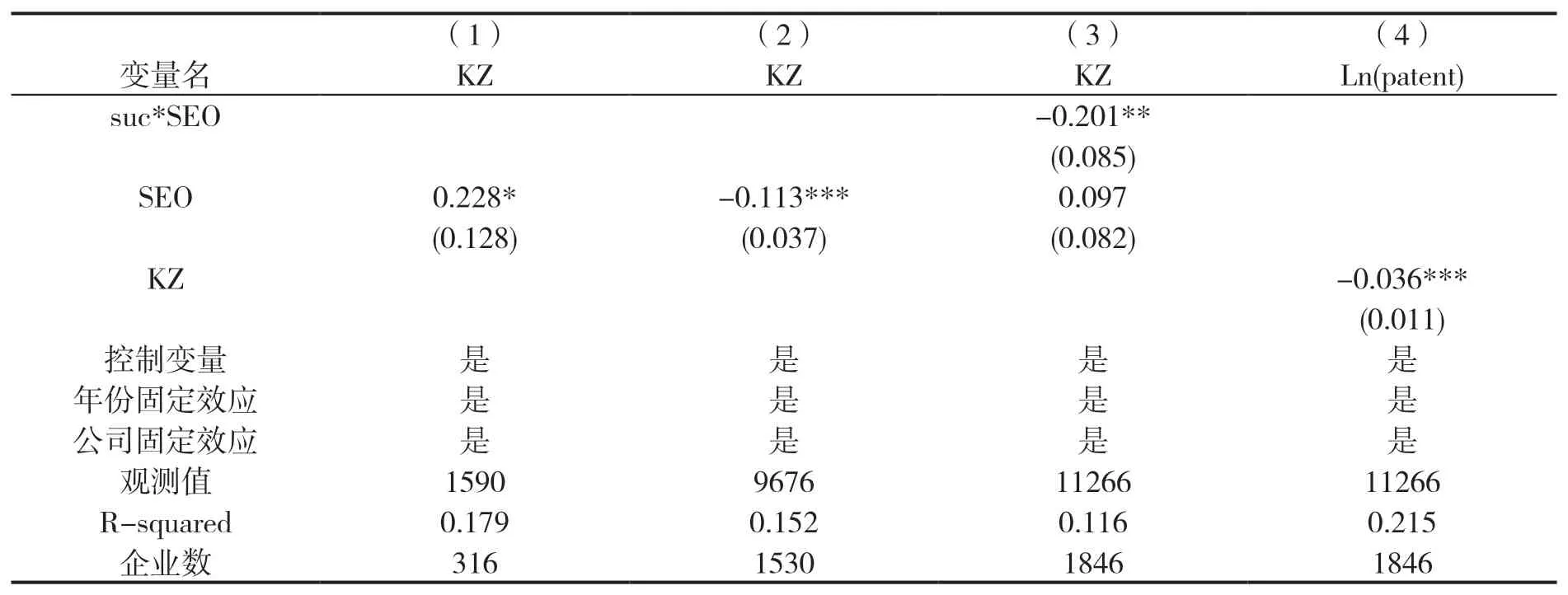

表5 为检验融资约束缓解是否为股权再融资作用于企业创新的机制,主要采用KZ 指数衡量企业的融资约束水平。其中前三列为股权再融资对企业融资约束缓解的检验,被解释变量为KZ 指数,核心解释变量为股权再融资虚拟变量。第(1)列为再融资失败企业样本,第(2)列为再融资成功企业样本,第(3)列为全两组企业样本。第(4)列为验证融资约束缓解对企业创新产出的影响,被解释变量为企业专利申请数量,核心解释变量是KZ 指数。第(1)—(3)列结果显示股权再融资成功的企业相比股权再融资失败的企业在股权再融资前后有显著的融资约束缓解。第(4)列关于企业专利数量与KZ 指数的回归结果显示,更严重的融资约束会带来专利数量的减少。回归结果佐证了股权再融资缓解企业融资约束,而企业融资约束的缓解可以带来申请专利数的提高,即创新水平的提高,验证了假设2。

表5 机制检验1——融资约束缓解与企业创新(采用KZ 指数)

(二)核心技术人员股权激励

我们试图检验股权再融资作用于企业创新的内部治理视角的机制二,股权再融资中定向增发的形式能否通过对核心技术人员和高管的股权激励改善公司治理,从而提高企业创新。

首先依托上市公司股权激励数据库,统计了上市公司股权激励标的物来源分布。我们发现定向发行是用于股权激励的股份的主要来源,其占所有标的物的比例大于90%,成功定向增发股票可能是核心技术人员和高管得到股权激励的重要来源。根据核心技术人员和高管的股权激励数据,发现股权再融资成功样本企业中通过定向发行方式获取股份进行股权激励的数量。在成功进行股权再融资的1562 个样本企业中,有124 家企业对核心技术人员进行股权激励,有110 家企业对高管进行股权激励,说明定向增发确有助于企业开展股权激励活动。

那么,企业管理层和核心技术人员持股数量的增加是否能提高企业创新产出?选取股权再融资成功样本,研究企业管理层和核心技术人员是否受到股权激励与创新产出的关系。对核心技术人员和高管股权激励与企业专利数量回归结果如表6 所示,其中被解释变量为企业专利申请数,核心关注变量为股权再融资是否有高管股权激励与股权再融资后虚拟变量的交互项,以及股权再融资是否有核心技术人员股权激励与股权再融资后虚拟变量的交互项。结果表明,高管股权激励对企业创新有负面影响,而核心技术人员股权激励对企业创新有显著的积极影响。说明股权再融资伴随的核心技术人员股权激励可能是促进企业创新的一个机制,验证了假设3。

表6 机制检验2——核心技术人员和高管股权激励与企业创新

六、研究结论

本研究考察了股权再融资与企业创新的关系,主要通过建立股权再融资失败组和股权再融资成功组的双重差分以解决内生性问题。我们发现股权再融资后,企业创新投入、创新产生数量和创新产出质量均出现了明显的提高。存在较大比例的股权再融资所募集资金会投入到研发项目和一些可能的研发活动中,包括配套设施的投入、信息通讯管理系统的应用,也包括新技术的投产。通过机制检验结果发现,股权再融资作用于企业创新的渠道主要为融资约束缓解和对核心技术人员股权激励。本研究主要贡献为以下两点。第一,发现企业使用股权再融资募集资金于直接的技术研发活动和研发配套活动中,有利于理解股权再融资作用于企业创新的渠道,为直接融资方式的改革提供参考。第二,发现了股权再融资作用于企业创新的机制不仅包括融资约束的缓解,还包括对核心技术人员的股权激励,为选择股权激励的对象和方式提供建议。

基于研究结论,我们提出如下政策建议。在政府监管层角度,对于能充分论证股权再融资资金用途合理性的申请,应给予审核要求上的适当放宽,即使在注册制施行后仍可以关注企业实际资金使用需求。在保证企业信息披露要求的前提下,加快企业注册审核程序。从企业角度,要提高再融资资金使用效率,除了将募集资金用于流动资金的补给,也要结合行业和产品属性将资金运用于研发和研发配套活动。对于核心技术人员和一些具有突出贡献的员工,需要给予适当的股权激励。规模较大的企业需充分发挥组织管理和创新优势,根据原有计划安排资金用途,谨慎变更资金用途,对于超募资金做出高效安排。小规模企业在自身资金积累较少的时候,更需要充分利用募集资金投入到技术进步和产品开发中去。