股价创新高 估值直逼苹果 微软是美股“三高”中几乎完美的选择

2023-11-11陈杰瑞(JerryChen)

陈杰瑞(Jerry Chen)

伯克希尔·哈撒韦副董事长查理·芒格99岁,但仍然精神敏锐,愿意尝试新鲜事物,在11月初做了他人生中第一次播客节目。

主持人Ben和David在节目中与芒格探讨了一个当前备受关注的问题:随着电动技术的颠覆性创新,今天的一些企业,比50年前更有投资价值吗?

芒格以伯克希尔持仓的电动车为例,认为会有一两家电动汽车公司成为赢家,其他的则不具备可能性了。芒格还提到,“可能你在买入一只股票的5年后,才发现它是一家伟大的企业。”“你需要不断的阅读、思考和走访。”

正因为持有很多伟大的公司,伯克希尔·哈撒韦构建了一个安全、增长、低估的优质公司的组合。11月4日公布的三季报显示,伯克希尔的78%的股权投资公允价值投资于5家公司:苹果、美国运通、美国银行、可口可乐和雪佛龙公司,且持仓与上个季度相比没有变化。

不过,因为经营业务受到地缘政治冲突、供应链中断以及加息的影响,证券投资浮亏241亿美元。但伯克希尔的保险业绩保持增长,三季度运营利润107.6亿美元,同比增长40.6%。

以伯克希爾为代表的美国价值股,随着加息结束,将会迎来上涨。本周给本刊撰文的投资人杰伊·佩洛斯基认为:“市场正在取得良好的进展。”

主持人李健

如果要在美股中找出一只“ 高市值、高增长、高利润率”的公司,股价刚刚创下历史新高的微软几乎是一个完美的选择。

微软三季度(公司2024 财年一季度)财报显示,公司实现营收565亿美元,实现每股收益(EPS)3 美元,两者均创历史新高,同比涨幅分别为13% 和27%!

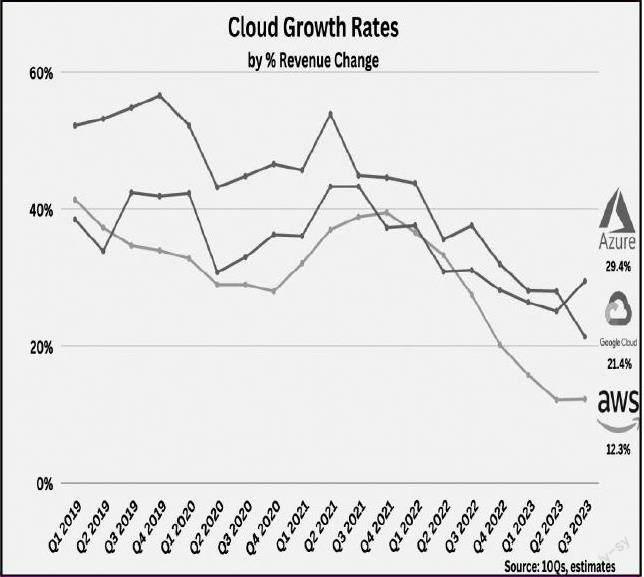

三大业务板块的收入全部好于预期,其中智能云业务(包括Azure、GitHub、服务器产品、企业和云服务)收入达到243 亿美元,同比增长19%,其占总收入的比重由2018 年的29% 升至43%。而最大的亮点当数Azure 收入同比增长29%!Azure在云服务“三国杀”中率先实现增速回升,且其市场份额大有赶超行业老大亚马逊AWS 的趋势。

此外,生产力及业务流程(Office,LinkedIn 等)实现186 亿美元的收入(+13%),稳定贡献总营收的约三成。而个人计算部门(Windows、Xbox、Surface、Bing 和在线广告)的收入为137 亿美元(+3%)。

经历过PC 时代的辉煌,也遭遇过移动互联网时代的落寞,微软在2010年代中期通过全力发展云业务再次重回巅峰。

而就在今年,微软又一次完成了华丽转身,将自己推向了AI 技术革命的最前沿,这都要归功于过去五年对Open AI 累计“ 仅”130 亿美元的投资(收购动视暴雪耗资690 亿美元)!

其实把这笔投资称为“ 深度合作”可能更恰当。微软提供资金、基础设施和算力支持,以此换取OpenAI49% 的股份、未来利润分成,以及成为OpenAI 的独家云服务提供商。两者的合作可能成为微软新的增长引擎,这主要体现在三个层面。

首先,OpenAI 将提升微软云计算服务的吸引力和需求。若用户通过Azure 接入OpenAI,即可以运行与OpenAI 同样的模型,同时还能确保安全、可靠、合规和数据隐私(相较于初创企业而言)。从财报结果来看,对ChatGPT 等大语言模型的需求明显提升了微软在云计算领域(Azure)的营收和市场份额,至少已经将老对手谷歌甩在了身后。

实际上,除了对OpenAI 的独家访问权,Azure 还支持Meta 的Llama2 大型语言模型(LLM),有望给用户带来更多的选择和更低的成本。这也可以看出微软一直致力于将Azure 打造成面向全世界的AI 超级计算机。

第二,如果说Azure 构建的是面对企业和开发者的AI 服务体系,那将AI 技术与自身更多产品的整合( 如每月30 美元的Microsoft 365Copilot、搜索引擎等),不但可以激活部分已经边缘化的产品销售,更是将人工智能普及至了普通消费者,有望重新定义工作模式和生产力。富国银行估算,上述一系列整合将使微软营收每年增加300 亿美元。

第三,OpenAI 的商业前景有望给微软带来巨大的潜在利润。OpenAI的CEO 表示公司全年营收将达到13 亿美元,相比于去年的2800 万美元增长45 倍,但这还只是起步阶段,人们已然看到了AI 商业化的美好前景,公司的估值已经从4 月时约300亿美元飙升至约800 亿美元。随着OpenAI 宣称“ 人人都能做自己的GPT”并着手构建大模型生态(GPTstore),规模效应有望逐步降低高昂的开发和维护成本。这些都意味着和OpenAI 之间有收入和利润分享协议的微软在未来有“躺着赚钱”的可能。

退一万步讲,即使130 亿美元投资的回收需要更长周期,但先发优势和“护城河”将帮助微软巩固在AI时代的领先地位。

同时微软在收入节节攀升的同时,进行了良好的成本控制,公司三季度的毛利率升至71%,处于过去10 年以来的最高水平,净利润率保持稳定增长接近40%,高于近98%的同业竞争对手,并且在美股“七巨头“中高居第一。

数据来源:Gurufocus

公司预计强劲的AI 需求将提振2024 财年下半年的业绩,且AI 相关业务的毛利率增长将比云转型时期更快。同时由于完成了对动视暴雪的收购,公司还预计未来季度游戏部门将产生出色的协同效应。

值得注意的是,微软的ROCE(资本运用回报率)升至12 年以来最高的35%,在主要龙头股中高于除苹果(53%)外的其他所有公司,并高于93% 的同业水平,这意味着微软可以凭借其投入的庞大资本轻松实现相当可观的收入增长。

强劲且稳健的盈利能力也体现在股价上。

刚刚创下历史新高的微软市值接近2.7 万亿美元,苹果2.8 万亿美元的龙头地位又一次遭到挑战。在过去的10 年中微软累计涨幅高达854%,远超同期标普500 的147%,今年的累计涨幅为57%。

来源:Tradingview

根据Tipranks的调查,32位分析师中有31位对微软给出“买入”评级,对未来12 个月股价预测的平均水平在408美元,而最高的预测价为450美元。这意味着以当前360 美元的价格计算还有13%-25% 的上涨空间。(作者系嘉盛集团资深分析师。文章仅代表作者个人观点,不代表本刊立场。文中所提个股仅做分析,不做投资建议。)