“双碳”目标下我国电力产业转型发展路径分析

2023-09-16薛金萍王新凯陈毅莹

薛金萍 王新凯 陈毅莹

摘 要:“双碳”目标是我国总体发展战略,并在众多政策文件中作出重要部署。文章基于“双碳”目标背景,分析我国电力产业发展现状,并进一步探讨我国电力产业的发展趋势、挑战和机遇,从而提出电力产业的转型发展路径,即构建清洁低碳、安全高效的现代能源体系和以光伏发电、风电等新能源为主体的新型电力系统,以期为国内电力及相关产业的企业在绿色低碳发展方面提供参考和借鉴。

关键词:未来电力产业;碳达峰;碳中和;新型电力系统

中图分类号:F426 文献标识码:A DOI:10.19881/j.cnki.1006-3676.2023.08.08

一、引言

面对日益严峻的气候变化与全球变暖问题,世界各国都将实现碳达峰、碳中和目标(简称“双碳”目标)作为核心课题之一,采取各项措施积极行动以实现可持续发展。近年来,日本的《能源白皮书》和“脱碳路线图”、欧盟的《欧洲绿色协议》和《欧洲气候法案》、英国的《工业脱碳战略》、法国的“2030国家能源计划”、德国的《可再生能源法》、美国的“太阳能行业振兴计划”等纷纷发布,均对“双碳”目标的实现起着推动作用。

2020年9月,我国明确提出“双碳”目标,同时纳入我国总体发展战略。2021年5月,工作领导小组第一次全体会议在北京召开;同年10月,《中共中央 国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》《2030年前碳达峰行动方案》相继出台,构建出了“双碳”目标改革体系的顶层设计,重点区域政策也陆续出台,各省市也纷纷以中央纲领性文件为依据,在提高能源利用效率、推进能源结构调整等方面都制定发布了相关政策文件,为实现“双碳”目标提出具体战略措施。

二、我国电力产业的发展现状

电力产业是我国国民经济的重要基础,关系着国家经济安全、社会稳定和人们的日常生活,目前正在以持续稳定的增长势头发展,特别是随着我国经济的快速发展,电力产业的发展规模、装备水平、发电结构和成本等都取得了长足进展。

(一)用电量:平稳增長,增速放缓

据国家能源局发布的数据显示,2013—2022年我国全社会用电量持续平稳增长,但增速有所放缓(见图1)。其中,2018年因我国制造业和第三产业用电量快速增长,以及“煤改电”等因素的影响,大幅提高了用电量;2021年受年初寒潮天气以及迎峰度夏、煤电减少等因素的影响,全国电力供需形势总体偏紧,加之我国经济发展稳健恢复,2021年全社会用电量增速较快,同比增长10.3%。

(二)发电结构:非化石能源电力供应能力持续增强

据中国电力企业联合会发布的全国电力工业统计基本数据显示,2015—2022年火电在全国全口径发电量中一直占主导地位,但所占比例呈减弱趋势;太阳能发电、风电、核电、水电等非化石化石能源的发电量逐渐提升,电力供应能力持续增强(见图2)。总体来看,非化石能源发电量的增速逐年上升,其中水电从2015年的11 127亿千瓦时增长到2022年的13 517亿千瓦时,核电从2015年的1714亿千瓦时增长到2022年的4178亿千瓦时,风电从2015年的1856亿千瓦时增长到2022年的7624亿千瓦时,太阳能发电从2015年的395亿千瓦时增长到2022年的4276亿千瓦时。

(三)电源装机:设备容量持续增长,清洁能源装机显著提高

据国家能源局发布的数据显示,2013—2022年全国发电装机容量不断上涨,增速平稳上升(见图3)。清洁能源发电装机容量比例显著提高,越来越呈现出绿色低碳发展态势。其中,水电装机容量从2013年的28 002万千瓦增长到2022年的41 350万千瓦,核电装机容量从2013年的1461万千瓦增长到2022年的5553万千瓦,风电装机容量从2013年的7548万千瓦增长到2022年的36 544万千瓦,太阳能发电装机容量从2014年的2652万千瓦增长到2022年的39 261万千瓦(见图4)。

(四)发电成本:太阳能和风能的发电成本越来越低

从国际可再生能源署(IRENA)公布的数据来看,2012—2021年光伏发电、陆上风电、海上风电的发电成本逐年降低,到2021年3种发电方式的成本趋同(见图5)。

三、“双碳”目标下我国电力产业的发展预测

“双碳”目标的提出对我国而言是一场广泛而深刻的变革,其不仅对能源领域的高质量发展提出了更高的标准和要求,也对我国电力产业的方向发展提供了方向和目标,因此在用电量、发电结构、电源装机、发电成本等方面都将发生显著变化。

(一)用电量:非化石能源发电量及消费占比大幅提升

据国家能源局预测,2020—2060年全社会用电量将继续平稳增长,其中一次能源消费总量逐渐下降,而非化石能源在一次能源消费中的比例将逐年大幅提升(见图6)。

(二)发电结构:非化石能源发电量占比大幅提升

2020年,全球能源互联网发展合作组织发布的《“十四五”中国电力发展规划研究》预测了2020—2060年非化石能源发电量在总体发电量中的占比将快速提高,其中风能发电和太阳能发电的占比最大;到2060年,非化石能源发电量占比将高达92.7%,其中风光发电量占比为60.7%(见图7)。[1]

(三)电源装机:太阳能发电和风力发电将成未来主导

据《中国2030年能源电力发展规划研究及2060年展望》的预测数据显示:2020—2060年全国电源装机总量将持续上升,到2060年高达80亿千瓦(见图8);从电源装机结构来看,到2060年太阳能和风能的装机量分别占38亿千瓦、25亿千瓦,接近总量的80%(见图9)。[2]

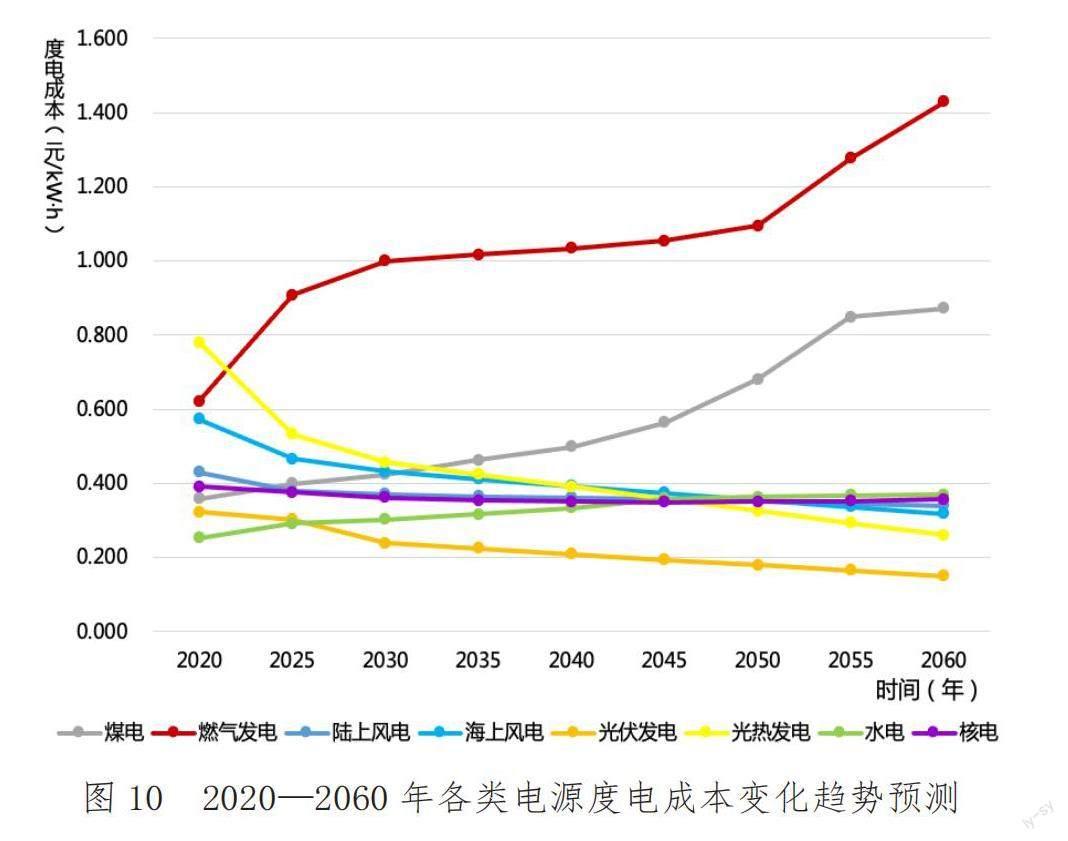

(四)发电成本:光伏风电和太阳能发电将成为成本最低的发电方式

根据对2020—2060年各类电源度电成本变化趋势的预测发现(见图10),煤电和燃气发电受环保约束、开采成本上升、原料价格上涨等因素的影响,度电成本将稳步上涨;水电受逐步西移导致开发成本上升的影响,度电成本略有上升;核电受三代核电度电成本较低的影响,呈小幅下降趋势;而风电和太阳能发电因设备造价降低、技术进步提升设备利用效率等因素的影响,度电成本明显下降,自2050年开始将成为成本最低的发电方式。[3]

四、“双碳”目标下我国电力产业面临的挑战和机遇

电力产业作为我国碳排放占比最大领域,肩负着能源结构转型重要使命。在“双碳”目标的大背景下,虽然面临着各种挑战,但也迎来了新的发展机遇。

(一)面临的挑战

一是电力需求持续增长。从2020—2060年全社会用电需求预测可以看到,我国用电需求将继续保持平稳增长。未来电力产业既要控制排放又要保证不断增长的电力需求,“双碳”目标给电力产业带来巨大挑战。

二是产业结构偏重型化。我国工业化和城镇化快速发展,第二产业增加值占比39%,高耗能产业占比仍然较高。[4]电力产业不仅本身面临巨大的减排压力,还要支撑钢铁、化工、建材、交通等高耗能产业通过电能替代降低碳排放,提高能源利用效率。《中国2030年前碳达峰研究报告》中分析了我国各领域碳排放占比(见图11),由此可见,我国的产业结构偏重型化,高耗能产业占比较大。[5]

三是能源发电结构高碳化。比尔·盖茨在《气候经济与人类未来》一书中提到,全球每年向大气中排放的二氧化碳当量是510亿吨,其中电力产业造成的温室气体排放量在全球总排放量中所占的比例超过1/4。[6]主要原因是:目前电力的主要来源是煤炭、天然气等传统化石能源,约占全球发电总量的2/3;而在我国,传统石化能源发电量占总发电量的66%(见图12)。[6]

四是煤电装机持续减少并逐渐退出。我国煤电装机规模大、碳排放量高,因此转型难度较大,化解煤电结构性风险迫在眉睫。在“双碳”目标的压力下,煤电将受到越来越严格的控制,面临着“生存难、改造难、发展难”的困境。

五是高占比清洁能源发电给电力系统安全稳定运行带来压力。风能和太阳能等新能源容易受气候影响带来波动性,而电网中的发电和负荷要时刻保持电力平衡,随着风电光伏等可再生能源发电占比的提高,给电网的平衡能力和长期稳定运行带来巨大压力。

六是碳捕集利用与封存技术(CCUS)尚不成熟。虽然未来碳捕集利用与封存技术将扮演重要角色,但其技术具有高能耗、高成本、高不确定性,加上缺乏激励政策、产业链协同困难等,严重制约了其大规模应用。

(二)迎来的机遇

一是光伏、风电等清洁能源装机将进入规模化倍速发展阶段。可再生能源发电是实现电力产业清洁低碳的关键。据图4可知,2013—2022年这10年间,光伏、风电等清洁能源装机增长迅速。根据《中国2030年能源电力发展规划研究及2060年展望》预测,2025年、2030年、2050年、2060年清洁能源装机占比将分别达到57.5%、67.5%、92%、96%。

二是分布式光伏、储能技术和智能电网可实现大规模可再生能源接入。光伏、风电等可再生能源有明显的季节性、时段性,其发电比重的逐步提升会增大电力供应的波动性,因此对电力系统的跨时间、跨区域协调提出了更高的要求。分布式光伏发电、储能技术和智能电网需求相应的发展,有助于平滑风电的波动性,提高电力系统的灵活性。

三是西部可再生能源发电成本较低,部分制造业可能出现大面积转移。我国西北、西南地区可再生能源丰富,而大部分电力需求集中在東南部沿海,若想充分利用西部地区的可再生能源发电,短期内需要依赖特高压技术,但是特高压有负荷限制,输送电力有限,因此高耗能的制造业很可能为了节约电力成本向西部转移。

四是碳市场将为电力产业低碳化发展发挥更加重要的基础性作用。为了尽可能降低“双碳”目标实现的成本,需要更加发挥市场在碳资源配置上的基础性和决定性作用。只有形成市场化的碳定价机制,才能助力电力产业降低碳减排成本,尽快实现低碳化。

五是交通、建筑行业用能电气化水平持续提升。电池和氢能是最主流的两种动力类型和储能方式,加快电动汽车产业发展、加快氢燃料电池汽车应用等,是交通部门低碳发展的重要措施。例如,“双碳”目标的提出,引发了汽车行业转型热潮,我国未来将大力推动新能源汽车发展,预计新能源汽车2025年占比20%、2030年占比40%、2035年占比50%。[7]

由太阳能、风能和其他零碳电力来源供电的全电气化建筑将成为一种趋势。例如,建筑光伏一体化(Building Integrated Photovoltaic,BIPV)将迎来巨大发展机遇,按照国家发展和改革委员会能源研究所估算口径,我国可用于安装光伏系统的屋顶和建筑南墙面积超过300亿平方米,至少可安装30亿千瓦光伏。[8]

五、“双碳”目标下我国电力产业的转型发展路径

应以新发展理念、“四个革命、一个合作”能源安全新战略为指导,以清洁低碳可持续发展为遵循,以我国能源互联网为基础平台,全面实施“两个替代”(即加快推进能源开发清洁替代、能源消费电能替代),促进“双主导、双脱钩”(实现能源生产清洁主导、能源使用电能主导,能源电力发展与碳脱钩、经济社会发展与碳排放脱钩),构建清洁低碳、安全高效的现代能源体系和以新能源为主体的新型电力系统,为推动经济高质量发展和实现“两个一百年”奋斗目标提供坚实保障。[9]

具体来说,不同发电方式的未来发展思路各不相同。煤电发电,应转变煤电功能布局,逐步有序应退尽退。2030年前,控制总量、转变定位、优化布局,为清洁能源发展腾出空间。2030年后煤电加快转型,随后逐步有序退出,直至2060年全部退出。光伏发电,应大力发展太阳能发电,集中式分布式协同。应加快西部北部大型太阳能发电基地、东中部分布式光伏建设。在东中部地区因地制宜发展分布式光伏,合理利用屋顶厂房、园林牧草和水塘滩涂。风电发电,应大力发展陆上风电,稳步推进海上风电。应大力发展陆上风电,加快西部北部大型风电基地、东南沿海海上风电基地和东中部分散式风电建设;稳步推进海上风电,主要在广东、江苏、福建、浙江、山东、辽宁和广西沿海等地区开发海上风电。水电发电,应发挥基础保障作用,建设抽水蓄能电站。应深入推进“三江流域”大型水电基地建设,稳步推动藏东南水电开发。重点开发西南地区的金沙江、雅砻江、大渡河、澜沧江、怒江、雅鲁藏布江等流域水电基地。核电发电,应重点建设沿海核电,兼顾安全性和经济性。核电作为稳定的清洁能源,在未来能源系统中将占重要地位。兼顾安全性和经济性,重点加快建设沿海核电,沿海核电厂址主要分布在浙江、江苏、广东、山东、辽宁、福建、广西等地区。气电发电,应承担灵活调峰作用,以分布式气电为方向。燃气机组启停快、运行灵活,可为清洁能源与负荷波动提供灵活调节。燃氢机组随着电制氢规模大幅增长,将部分煤电机组改造成燃氢机组,作为季节性调峰电源。

電力行业是能源转型成功的关键,我国电力产业作为高耗能、高排放的重点领域,减排压力巨大,转型迫在眉睫。因此,在我国电力产业总体发展思路的指导下,努力构建以新能源为主体的新型电力系统,是未来电力产业发展的必由之路。我国力争在2060年前实现碳中和的目标,已经向全世界表明了中国态度,并发出信号预示着我国将加速能源转型,引领全球最大的电力系统走在电力产业转型的最前沿。实现电力产业转型发展,走向碳达峰、碳中和的未来,必须有清晰的发展路径,只有不断推动煤电绿色减排、提高能源效率、优化发电结构、提升电力系统的灵活性,同时加大政策引导、政府支持,才能顺利实现电力产业的转型发展,从而推动我国经济的高质量、可持续发展,为人类居住的“地球村”谱写更加美好的未来。

参考文献:

[1] 全球能源互联网发展合作组织.“十四五”中国电力发展规划研究[R].北京:全球能源互联网发展合作组织,2020.

[2] 全球能源互联网发展合作组织.中国2030年能源电力发展规划研究及2060年展望[R].北京:全球能源互联网发展合作组织,2021.

[3] 孙启星,张超,李成仁,等.“碳达峰、碳中和”目标下的电力系统成本及价格水平预测[J].中国电力,2023(01):9-16.

[4] 全球能源互联网发展合作组织.中国2060年前碳中和研究报告[R].北京:全球能源互联网发展合作组织,2021.

[5] 全球能源互联网发展合作组织.中国2030年前碳达峰研究报告[R].北京:全球能源互联网发展合作组织,2021.

[6] 比尔·盖茨.气候经济与人类未来[M].北京:中信出版集团,2021:76-77

[7] 振华新材:我国新能源汽车占新车销售总量比例到2025年、2030年、2035年预计分别达到20%、40%、50%[EB/OL].(2022-05-13)[2023-07-06].http://yuanchuang.10jqka.com.cn/20220513/c639101870.shtml.

[8] 毛锐.锐叔论市 调整如期到来,空间大不大?[EB/OL].(2021-06-25)[2023-07-06].https://baijiahao.baidu.com/s?id=1703499652737647338&wfr=spider&for=pc.

[9] 王鹏,黎玫彤,毛哲涵.“双碳”战略视域下智慧城市发展的模式与思路[J].科技智囊,2022(03):38-48.

Analysis on the Transformation and Development Path of Chinas Electric Power Industry Under the“Carbon Peaking and Carbon Neutrality”Goals

Xue Jinping Wang Xinkai Chen Yiying

(Beijing Academy of Science and Technology,Beijing,100083)

Abstract:The“carbon peaking and carbon neutrality”goals the overall development strategy of China,and has made important deployment in many policy documents. Based on the background of the proposal of the“carbon peaking and carbon neutrality”goals,the article systematically discusses and forecasts the development of China's power industry,and points out the challenges and opportunities faced by China's power industry under the “carbon peaking and carbon neutrality”goals,and puts forward the transformation and development path of China's power industry,that is to build a clean,low-carbon,safe and efficient modern energy system and a new type of power system mainly composed of new energy sources such as photovoltaic power generation and wind power,in order to provide some suggestions for enterprises in the power and related industries to follow the green and low-carbon development path.

Key words:Future electric power industry;Carbon peaks;Carbon neutrality;New power system