产业扶贫改善了扶贫企业的资产结构质量吗?

2023-06-28钱爱民吴春天

钱爱民 吴春天

摘 要:产业扶贫是中国特色扶贫制度的重要创新,对扶贫企业资源配置模式和资产结构质量具有内在影响。文章采用2016-2019年A股民营上市公司数据,研究了地区产业扶贫保障对企业资产结构质量的影响。研究发现,地区产业扶贫保障能显著提升扶贫企业资产结构质量,且主要通过降低长期金融资产占比发挥作用。地区产业扶贫保障对资产结构质量的提升作用在要素市场发展水平低的省份、经济政策不确定性强的时期和产品市场表现差的企业中更加明显。较低的负债水平和较高的创新研发投资有助于强化主要关系。研究结论表明,产业扶贫为企业回归主业和重返产品市场提供了难得的政策机遇。文章对丰富产业扶贫政策的微观资源配置机制,从要素资源视角缓解微观实体企业的过度金融化倾向具有一定的理论启示与政策价值。

关键词:产业扶贫;资产结构质量;企业金融化;要素资源配置;产品市场表现

一、引言

中国经济增长已转向高质量发展阶段。作为推动经济增长的微观基础,提升上市公司质量对于加速经济转型、提升经济发展质量具有根本性作用。证监会主席易会满在2020年4月的中国上市公司协会第三届代表大会上提出“五种能力”,要求企业“强主业”,增强竞争能力,避免过度多元化、金融化。在资产层面,高质量的资产应充分服务于产品市场竞争的需要,主业发展战略和竞争优势塑造体现为与主营业务活动相关的特定类别资产的构建及资产结构问题。对实体企业而言,经营主导型战略驱动构建了以经营性资产为主的资产结构。诸多学者就资产结构质量问题形成了一定共识,认为资产结构质量评价是评价企业资产结构质量的基本维度(Chen和Zhang, 2014; 钱爱民、张新民,2009,2011;唐国平等,2015;张新民等,2019;张修平等,2020),符合对企业竞争能力评价的需要。然而与此同时,金融化视角的企业资产配置模式研究也指出,微观实体企业偏离主业以致资产结构失衡、资产结构质量下滑的现象正愈发严重(Krippner, 2005; Orhangazi, 2008; Seo等,2012; 王红建等,2017),致使创新研发、固定资产投资被挤占,最终恶化企业资产结构质量,弱化其竞争能力。因而,如何抑制实体企业过度金融化,从优化资产结构维度提升企业资产结构质量成为微观资源配置研究的核心议题之一。

在微观市场主体资本要素配置过度的情形下,资本化不足所致的贫困现象仍然难以消除。发展经济学理论认为,发展中国家的贫困并非完全由于资源匮乏,而在于资本形成和供给的不足(Stiglitz, 1998)。如果资本不足的状况得不到改善,贫困区域的自然资源和劳动力资源也难以开发和利用,资源的资本化和收益化过程受阻,贫困人口无法摆脱“低资本形成——低收入”的恶性循环。如果缺乏强势的政府和有效的制度供给,金融资本的过度累积并对弱势的群体和市场主体形成剥削几乎是不可避免的。产业发展并不天然具有益贫性,“产业扶贫”的概念也没有出现在西方成熟的发展经济学的理论框架中。然而中国社会主义制度对消除贫困、共同富裕的本质要求,以及中国政府机制对经济活动的参与,有望激发产业发展的正外部性,实现具有基于产业发展的中国特色系统性脱贫制度创新。在诸多学者对产业扶贫的概念和内涵予以理论化的过程中,产业选择、市场导向、经济效益、资源禀赋与整合、利益联结和共同等多个主要意涵被广泛强调(汪三贵等,2015;宫留记,2016;顾天翊,2019;刘红岩,2021)。产业扶贫实际上通过公共政策的有效供给和运作改善了要素市场扭曲所引发的市场失灵。

本文借鉴刘红岩(2021)对中国的产业扶贫发展历程进行回顾,将其划分为以下五个阶段:广义产业扶贫起始阶段(1978-1985年)、开发式扶贫阶段(1986-1993年)、产业市场化阶段(1994-2000年)、产业扶贫正式提出和加速发展阶段(2001-2010年)、产业扶贫深化和产业精准扶贫阶段(2011年至今)。自1980年,中央财政开始在年度一般公共预算中安排财政专项扶贫资金,用以保障和支持各省(自治区、直辖市)农村贫困地区、少数民族地区、边境地区、国有贫困农场、国有贫困林场的经济社会建设和发展。财政专项扶贫资金规模逐年增长,从1980年的8亿元,到2001年突破百亿元,再到2020年达到1461亿元。根据2017年3月由财政部联合其他多部委最新发布的《中央财政专项扶贫资金管理办法》,财政专项扶贫资金按照因素法进行分配,主要包括贫困状况、政策任务和脱贫成效等。在资金支出范围中,培育和壮大贫困地区特色产业是《管理办法》列举的扶贫发展资金的首要支出项目。

产业扶贫是一套以政府适度干预弥补市场失灵,重配要素资源,通过产业发展的方式消除贫困的政策制度安排(汪三贵等,2015)。在这套制度安排中,政策、信息、基础设施等公共品由政府提供,市场的范围得以扩展,效率得以提升,市场失灵的问题也得以改善,构建起一个要素资源重新配置和融合的制度场景。作为市场主体的企业将资本要素与贫困区域的生产性要素进行再配置,通过实业发展把部分利益让渡于贫困群体,有望改善金融资本累积对贫困群体的成本转嫁,也在一定程度上减缓和逆转强势金融资本的形成,从而抑制微观企业的金融化倾向,提升其资产结构质量。本文采用2016-2019年中国A股民营上市公司样本,实证检验了产业精准扶贫保障对扶贫企业资产结构质量的影响。研究发现,地区产业扶贫保障水平越高,扶贫企业的资产结构质量越高,且主要通过降低长期金融资产占比发挥作用。产业扶贫保障对资产结构质量的提升作用在要素市场发展水平低的省份、经济政策不确定性强的时期和产品市场表现差的企业中更加明显。当企业负债水平较低、创新研发水平较高时,主要关系也更加明显。

相比于既往文献,本文可能的贡献有:第一,研究对象和视角的转变。以往研究往往关注的是向贫困主体注入资本要素促使其资本化和收益化的过程,而不是向市场主体供给贫困区域要素资源促使其“逆资本化”和“去金融化”的过程。本文将研究对象从贫困主体转變为参与扶贫的市场主体,研究焦点和视角也随之转变为扶贫市场主体的资源配置问题和“逆资本化”、“去金融化”以提升资产结构质量的过程。这种转变有助于完善扶贫活动参与的主体范围,更加全面地考察产业扶贫的深入效应和全局影响,进而以此为切入点,对转型经济中的政府机制及制度供给研究形成补充与丰富。第二,对企业社会责任理论应用场景的拓展。现有对微观企业扶贫参与等社会责任的研究仍然侧重于其资源获取功能(邓博夫等,2020),没有突破企业扶贫的“慈善同质性”框架,忽视了产业扶贫对企业生产经营活动的嵌入性和异质性特征。这类研究的代表性文献认为,企业社会责任参与通过外部资源如银行信贷等的获取缓解融资约束,进而提高了企业的金融化水平(顾雷雷等,2020)。本文以产业扶贫的投资效应为基础,指出并检验了产业扶贫优化企业要素资源配置的产业协同效应,把企业社会责任的作用机理深化到企业的资源配置活动中,拓展了中国国家治理背景下的企业社会责任理论应用场景。第三,一些宏观政策如产业政策在抑制微观企业金融化方面存在有效性不足的问题(李元等,2020;张成思、郑宁,2020;步晓宁等,2020;于连超等,2021),导致政策初衷难以实现。本文基于要素资源配置的视角,从要素市场发展、经济政策不确定性、企业产品市场表现等多个层次解析了产业扶贫保障对微观企业金融化投资的抑制作用,为重新认识及有效抑制微观企业的金融化倾向,从而改善企业资产结构质量,提供了新的理论解释和经验证据。

本文后续章节的分布如下:第二部分为文献回顾与研究假设,第三部分为研究设计,第四部分为实证结果分析,第五部分为结论与启示。

二、文献回顾与研究假设

(一)文献回顾

以往文献往往以企业总资产周转性、盈利性以及获现性来评价资产结构质量(Sun等,2013; Pastory和Mutaju, 2013; 唐国平、郭俊,2015),具体指标包括资产周转率、总资产净利率等。然而,除单项资产的个体物理质量外,资产结构质量可以认为是度量非金融行业企业各类资产结构质量特征的基本维度(钱爱民、张新民,2009),用来描述和评价企业资源配置战略及其实施效果(张新民等,2019)。企业良好的资源配置能力体现在通过采用相适应的资源配置战略形成对应的资产结构,进而创造相匹配的利润。企业资产的增值性、周转性、盈利性以及获现性往往以资产个体质量和结构质量为基础。

在相关文献对资产结构的划分中,比以流动性等资产期限结构为依据来评价资产周转性更为常见的是以业务活动来源为依据,将企业资产结构分为经营性资产或投资性资产(金融资产)为主的结构类型。一些文献也据此形成了具有共通之处的定义和度量方式。例如,钱爱民和张新民(2009)按照利润贡献方式将企业资产的结构质量界定为经营性资产和投资性资产各自所占比重。投资性资产是指企业对外投资形成的交易性金融资产、可供出售金融资产、持有至到期投资、长期股权投资等项目。这一定义和度量方式与后期微观企业金融化相关文献中对核心变量的度量方式基本相同;唐国平等(2015)将经营性资产占总资产的比重作为评价资产真实性的指标之一;张修平等(2020)在对资产结构质量的估计中采用剔除了交易性金融资产的净经营资产。因此,本文在借鉴以往研究的基础上,将资产结构质量定义为与企业主要经营活动相适应的各项资产规模的比例特征。良好的资产结构质量应与企业开展主要经营活动的需求相匹配,而过度配置金融资产,特别是替代性地在利润结构中依赖金融渠道获益,会使企业盈利模式缺乏核心竞争优势的支撑,受制于金融市场波动,导致盈利的稳定性和持续性降低。

企业金融化是资产结构质量恶化的一体两面,过度的金融资产配置使企业偏离主要经营活动。替代性投资理论重点关注了宏观和微观层面驱使或抑制企业跨行业套利的各类环境因素,包括宏观经济环境和金融市场发展(Sahay, 2015; 胡奕明等,2017),以及企业资源状况和经营能力(Da Luz等,2015; 黄贤环等,2019)。中国场景的研究显示,企业配置金融资产的储备动机并不为主(王红建等,2017),企业自身在产品市场的竞争能力、投资机会选择等则发挥主要作用。例如,市场地位高、经营能力强的企业往往出于“富裕效应”配置金融资产,而市场地位低、经营能力弱的企业则出于“替代效应”(宋军、陆旸,2015);国有资本参股通过资源获取效应改善企业金融化(钱爱民等,2023);等等。

(二)理论分析和研究假设

1.产业扶贫和企业资产结构质量

本文主要基于要素资源错配的视角,从融资与投资两方面予以分析。在融资上,企业异质性引发的融资歧视和信贷约束普遍存在(Allen等,2005),是造成发展中经济体资源错配的重要原因(Banerjee和Duflo, 2005)。生产经营效率相对较低的国有企业以更低的资金成本获得了银行信贷,但资本要素的过度配置超越了其他生产要素运用的上限,资源冗余促使其通过金融化的方式扮演起“实体中介”的角色。信贷资源初次配置失衡导致了二次配置(彭俞超等,2018),促使资金在融资优势顺序上的企业之间进行流动,难以获取优质融资的企业不得不为资源二次配置承担更高的资金成本,也在一定程度上推升了企业要求的投资回报率。在投资上,固定资产、创新研发等实业投资具有周期长、风险高、可逆性不足等特征,所需的要素资源保障更加充分,以致市场地位低、规模小的企业无力承担,实体产业逐渐陷入需求不足、成本上升、竞争加剧以致利润低迷的困境。投资收益率差距之下的资本逐利和风险规避动机将金融化投资作为实体投资的替代选择(Crotty, 2003; Demir, 2009; Tori和Onaran, 2017; 杜勇等,2017),恶化企业资产结构质量。

要素市场扭曲引致的要素资源错配对微观企业资产结构质量具有影响。各类异质性因素所致的企业强势程度导致了资本要素配置的相对过剩抑或不足,要素资源错配降低了企业资本配置效率,促使企业通过金融化投资实现企业边际生产效率最大化,揭示了企业金融化的实体中介理论与投资替代理论基于要素资源配置视角的理论一致性。过度金融化引发了企业资产结构质量下降和竞争力受损,实际上是资产层面的竞争力构建和边际生产效率增长间的失衡。由于要素市场欠发达、行政干预较多等因素,中国等发展中国家的要素资源配置效率不高,要素市场扭曲限制了全要素生成率的提升(Hsieh和Klenow, 2009; 盖庆恩等,2015)。故而,金融化视角下的资产结构质量下降源于对错配资源的再配置,当货币政策、产业政策没能改善要素资源配置的结构性失衡,反而加重错配时,资产结构质量恶化与金融化倾向加剧(李元等,2020;张成思、郑宁,2020;步晓宁等,2020;于连超等,2021);而当减税降费政策对资源进行“溯源式”配置时,实体企业间的资源再配置减少,金融化倾向被抑制(李真、李茂林,2021),资产结构质量得以改善。

如何从要素资源配置视角看待产业扶贫的政策效应?《“十三五”脱贫攻坚规划》第二章的产业发展脱贫规划涵盖了传统的农林产业扶贫、旅游扶贫,以及新兴的电商扶贫、科技扶贫和光伏、水电等资产收益扶贫。产业选择的范围和多样性伴随技术和区域发展逐渐拓展。这些扶贫领域的开展集中在土地、自然资源相对丰富的区域,符合贫困区域的产业基础和要素资源禀赋特征。只是由于受制于区位偏远、基础设施缺乏、人力资源素质不高等因素,这些区域没有经过市场化开发,资源的资本化和收益化进程滞后,要素价值没有被激活和释放。产业扶贫以政府干预的方式将扶贫基金的经济资本、企业自有资本与贫困区域的土地、劳动力、自然资源以及科研院所、高等院校的技术资源等多种要素资源进行聚集和融合,通过强化财政资本和物质资本的资产专用性,激活自然资本,培育人力资本,实现了产业发展的效益性和利益配置的益贫性(刘红岩,2021)。在这一过程中,扶贫企业通过将其他要素资源纳入自身生产经营过程中,实现了资本要素与其他要素资源的整合与重配,有效调用了企业的冗余资源,缓解了资本要素相对过剩的情况。产业扶贫专项资金的持续投入保障了政策、信息、基础设施等公共品的充分供給为扶贫企业提供了要素资源充沛的稳定投资环境和新兴投资机会,在拓展企业投资选择的同时降低了市场不确定性,减少了其对资产可逆性的需求,进而抑制了实体企业以金融资产配置进行替代性投资的动机。

在企业层面的研究中,胡诗阳等(2019)发现企业投资不足和委托理财产品购买间具有正相关性。王帆等(2020)发现扶贫参与可以提高企业的投资效率。这些研究也支持,实业投资环境恶劣和机会缺乏企业金融化以致资产结构质量下降的重要原因。基于以上分析,本文提出假设:

H1:产业扶贫保障程度越高,企业资产结构质量越好。

2.要素市场发展的影响

我国要素市场发展存在明显的地区差异,东部沿海地区好于中西部欠发达地区。要素市场状况对宏观经济增长和微观企业发展具有重要影响。要素市场扭曲不仅限制了全要素生成率的提升(Hsieh和Klenow, 2009; 盖庆恩等,2015),也抑制了企业和产业的创新效率增长(戴魁早、刘友金,2016)。贫困区域受限于地域、地理等多种因素,要素市场发展缓慢,要素资源资本化过程受阻。例如,劳动力培养和流动性不足导致劳动力素质较低;其他物质性资源开发和利用进程迟缓,附加值水平不高;技术成果难以进入,应用和转化效率低下等。通过产业扶贫的保障和开发可以使以上状况得以改善,加强贫困区域要素资源与资本要素的融合,促进前者的收益化以及后者的去金融化。基于以上分析,本文提出假设:

H2:相比于要素市场发展水平高的地区,产业扶贫保障对企业资产结构质量的提升作用在要素市场发展水平低的地区更加明显。

3.经济政策不确定性的影响

Demir(2009)認为企业出于规避不确定性风险的目的进行金融化投资。经济政策不确定性放大了企业对资产可逆性的需求(李凤羽、杨墨竹,2015),减少了对不可逆的实物资产的配置,增加了企业的金融化投资(Gulon和Ion, 2016; 刘贯春等,2020),导致企业资产结构质量下降。

产业扶贫不仅增强了对未经资本化的优质要素资源禀赋的有效利用,更降低了投资环境中的不确定性程度。由此,固定资产等实物投资的失败风险降低,民营企业对固定资产等实物投资的内在激励增加,持有金融资产的需求降低,从而改善资产结构质量。基于以上分析,本文提出假设:

H3:相比于经济政策不确定性弱的时期,产业扶贫保障对企业资产结构质量的提升作用在经济政策不确定性强的时期更加明显。

4.企业市场地位的影响

企业进行金融化投资的动机取决于其产品市场的差异化表现。当企业市场地位高、竞争力强,产品市场的优势表现使其更易获取信贷资源及经营性获利(Giannetti等,2011; 张新民等,2012)。良好业绩和资源冗余促使企业出于富裕效应配置金融资产,使其发挥预防和反补主业的“蓄水池效应”;而产品市场表现差的低业绩企业则出于替代性投资动机配置金融资产,意在通过跨行业套利弥补主业盈利的低迷(宋军、陆旸,2015)。

对于市场地位高的企业而言,由于规模更大、资源更加充足、抗风险能力更强,其本身便具有更强的要素资源获取和配置能力,即使不依赖产业扶贫保障所带来的稳定政策环境和外部资源支持,也可以通过产品市场优势竞争实现持续性盈利和发展,企业市场地位较低、竞争力不足时,要素资源的稀缺和抗风险能力的衰弱使企业难以应对外部环境变化,既难以捕捉和把握优质的投资机会,也无法承担有助于重构竞争优势但投资周期长、投入高、风险大的创新研发项目,因此对产业扶贫所提供的优质土地、劳动力、自然资源等外部资源和政策支持更加敏感。基于以上分析,本文提出假设:

H4:相比于市场地位高的企业,产业扶贫保障对市场地位低的企业资产结构质量的提升作用更加明显。

三、研究设计

(一)样本选取与数据来源

由于对上市公司扶贫信息的披露从2016年正式进行,本文以2016-2019年A股上市公司为基础样本,并按照以下标准进行筛选:(1)剔除未参与产业扶贫的样本;(2)保留民营上市公司样本;(3)剔除金融行业与房地产行业样本;(4)剔除ST、PT企业样本;(5)剔除资产负债率大于1的样本;(6)剔除金融资产大于总资产的样本;(7)剔除变量存在缺失值的样本。最终得到237家民营上市公司的431个年度观测值。本文采用手工查阅年报的方式对企业产业扶贫的投向地数据进行收集,将其与解释变量分省份的产业扶贫保障程度进行匹配。各省中央财政专项扶贫资金数据来源于国家乡村振兴局网站,从历年《中央财政专项扶贫资金分配表(分省)》中整理获得。其他公司财务与治理数据来源于国泰安(CSMAR)数据库,货币政策数据来源于国家外汇管理局网站,经济政策不确定性数据参照Huang和Luk(2018)。本文对所有连续变量进行了上下1%的Winsorize处理。

(二)模型设定与变量定义

1.主要变量定义

(1)被解释变量:资产结构质量(AQ)。借鉴以往研究对资产结构质量的定义与度量(钱爱民、张新民,2009;唐国平等,2015;张修平等,2020),结合本文的研究需要,本文以企业金融资产占比度量的资产结构特征表示资产结构质量。此指标越高,表明企业资产结构质量越差。金融资产主要包含四类,分别为交易类金融资产、投资性房地产、长期股权投资、委托理财产品等,主要涉及“交易性金融资产”、“衍生金融资产”、“其他应收款”、“买入返售金融资产”、“一年内到期的非流动资产”、“其他流动资产”、“发放贷款及垫款”、“可供出售金融资产”、“持有至到期投资”、“长期股权投资”、“投资性房地产”、“其他非流动金融资产”12个报表科目。

(2)解释变量:产业扶贫保障程度(PR_pro)。本文以企业产业扶贫投资投向省份历年中央财政专项扶贫资金的对数度量地区产业扶贫保障程度。当中央财政专项扶贫资金对各省的投入较多时,对扶贫区域的要素资源开发和利用程度会更高,扶贫企业的要素资源总体保障程度也更高。本文以可查阅到的各省中央财政专项扶贫资金数据度量地区产业扶贫保障程度,兼顾了变量度量的合理性和数据的可获得性。

2.模型设定与其他控制变量

本文用以检验假设的回归模型如下:

本文选择企业规模(Size)、负债水平(Lev)、盈利性(Roa)、经营活动现金流(Oc)、企业年龄(Age)、企业价值(Tobinq)、股权集中度(Shrcr)、两權分离度(Sepa)、融资约束程度(SA)、董事会规模(Board)、独立董事比例(Indepen)、机构投资者持股比例(Ins)、货币政策(M2)和经济政策不确定性(EU)等作为控制变量,并控制年度、行业与省份固定效应,具体变量定义见表1。

(三)描述性统计

描述性统计结果如表2所示。企业资产结构质量变量AQ的均值为0.135,标准差为0.124,最大值为0.739,表明企业资产结构质量差异很大。中位数p50为0.097,说明大部分企业资产结构质量尚佳,配置金融资产并不过多。负债水平(Lev)、成长性(Growth)、盈利性(Roa)、经营净现金流(Oc)等控制变量描述性统计结果与以往文献基本相同。

四、实证结果分析

(一)基准回归分析

为检验假设H1,对模型(1)进行回归,结果如表3所示。基准回归及后续检验均对标准误采用了企业层面的聚类调整。不论是否控制年度、行业、省份以及控制变量,产业扶贫保障程度PR_pro在至少5%水平上显著为负,说明地区产业扶贫保障能够显著提升企业资产结构质量,假设H1得以验证。地区产业扶贫保障程度越高,要素资源开发和供给水平越高,一定程度上削弱了外部投资环境的不确定性,丰富了实体投资机会,进而抑制了企业金融资产配置的需求,从而改善了扶贫企业的资产结构质量。

(二)分组回归分析

为检验假设H2,本文以王小鲁等(2019)编写的《中国分省份市场化指数报告(2018)》中的要素市场的发育程度分项指数的中位数作为分组标准,将样本分为要素市场发展水平较高和较低的组别。表4中列(1)和列(2)报告了分组检验结果。当企业处于要素市场发展水平较低的省份时,产业扶贫投向地的保障程度可以在5%水平上显著提升扶贫企业的资产结构质量,而这一关系在企业处于要素市场水平较高的省份时并不明显,且组间系数差异通过了10%的显著性检验。这说明产业扶贫保障通过对要素资源的开发和优化在一定程度上替代了要素市场发展的作用,对企业冗余资本要素形成消耗,进而改善扶贫企业的资产结构质量。

为检验假设H3,本文以Huang和Luk(2018)编制的经济政策不确定性指数的月度算术平均值EU作为划分依据,将样本分为经济政策不确定性较强时期与经济政策不确定性较弱时期两组。表4中列(3)和列(4)报告了分组检验结果。产业扶贫保障在经济政策不确定性强的时期可显著提升企业资产结构质量,在经济政策不确定性较弱的时期则不明显,且系数在5%水平上具有显著组间差异,表明产业扶贫提供的政策、信息以及要素资源聚集有助于改善扶贫企业的不确定性应对能力,使其减少对可逆性更高的金融资产的配置需求,从而优化资产结构,提升资产结构质量。

为检验假设H4,以企业当年营业收入占行业总收入的比例作为企业市场地位的度量方法,用以评价企业的产品市场表现。当企业市场地位大于中位数时,认为产品市场表现较好,否则为较差。由表4列(5)和列(6)可知,对于产品市场表现好的企业,产业扶贫保障无法显著提升其资产结构质量,而对于产品市场表现差的企业,产业扶贫保障可在10%水平上提升其资产结构质量,且通过了1%水平的组间系数差异检验。相比于产品市场表现好的企业出于“富裕效应”进行的金融资产配置,产品市场表现较差的企业更加需要产业扶贫提供的政策和资源环境,以扭转企业通过金融化投资跨行业套利的倾向,实现对资产结构质量的提升。

(三)其他异质性分析

1.基于金融资产类别的异质性分析

为进一步检验产业扶贫保障对企业资产结构质量影响的机理,探究其通过抑制哪类金融资产持有,提升企业资产结构质量,本文将资产结构质量的度量指标AQ按照金融资产是否属于交易类金融资产,包括交易性金融资产、买入返售金融资产、可供出售金融资产净额、持有至到期投资净额、衍生金融资产、发放贷款及垫款净额等,还是属于其他非流动金融资产、投资性房地产、长期股权投资等,分别设定为短期资产结构质量指标AQ_short和长期资产结构质量指标AQ_long。相比于短期金融资产的“蓄水池”功能,长期金融资产会替代和威胁企业主业发展。对于交易性质较复杂的其他应收款、其他非流动金融资产等,本文选择不加以考虑。分组进行检验的结果如表5所示。产业扶贫保障在1%水平上显著改善了企业长期资产结构质量指标,对短期资产结构质量指标的影响并不显著。此结果说明,产业扶贫保障主要是通过降低长期金融资产占比来改善企业资产结构质量,并不会影响短期金融资产及其“蓄水池”效应,证实产业扶贫保障改善企业资产结构质量的作用是积极有益的,有助于企业削减与主要经营活动相关性不高的非控制性投资。

2.基于企业类型的异质性分析

为进一步探索企业层面特征对主要关系的适用性,本文在资本结构层面选择企业负债水平,在投资层面选择企业创新研发支出,二者均以总资产进行调整。在负债水平方面,Orhangazi(2008)指出债务的还本付息压力使企业定期出现现金净流出,限制了企业把握投资机会的能力。因此,企业能否借助产业扶贫保障的政策支持调整资产结构也取决于企业负债水平。在创新研发投资方面,考虑到产业扶贫保障及其相关的要素资源支持,需要企业运用更高的技术水平实现运用和转化,从而加强经营性资产配置,提升其竞争能力。因此相比之下,创新研发投资更多的企业吸纳和利用产业扶贫保障的能力更强,更有利于借此改善资产结构质量。对企业负债水平和创新研发投资水平,以分年度、分行业的中位数为标准进行分组检验。其检验结果显示,产业扶贫保障对企业资产结构质量的改善作用在负债水平低和创新研发投资水平高的企业中显著,表明主要关系不仅受到外部环境因素的影响,更与企业层面因素如资本结构、投资能力等密切相关。

(四)替代性解释的排除

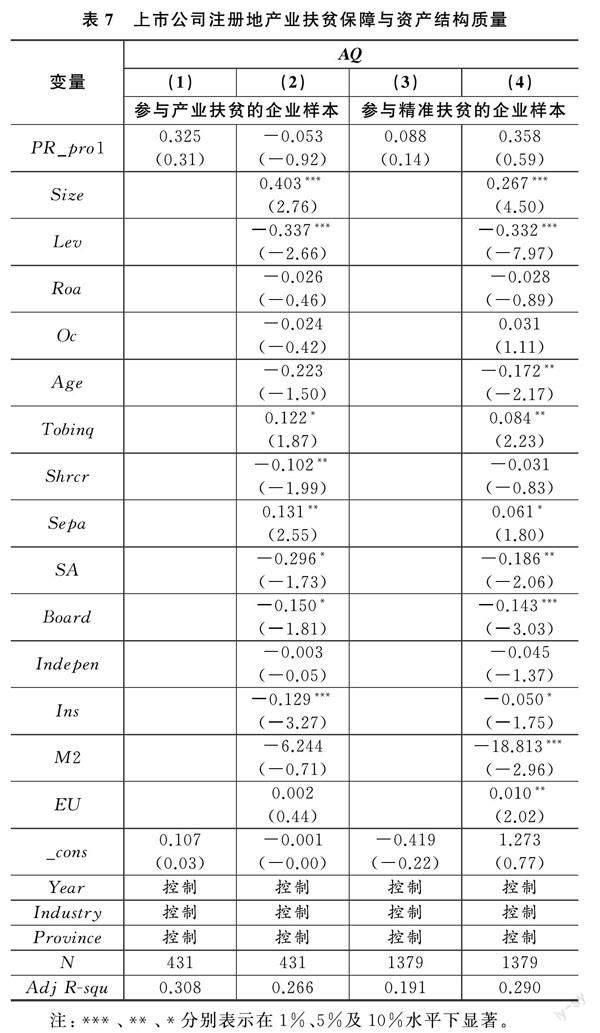

地区产业扶贫保障程度是否无差别地影响地区内所有企业?这是进一步明确本文理论逻辑的重要考察。根据分析,只有当企业参与产业扶贫,且所受到的产业扶贫保障来源于产业扶贫投向地省份,也就是产业扶贫活动的发生地时,产业扶贫保障对于微觀企业的经济效应才是显著的。因此,为进一步检验产业扶贫活动对企业业务的嵌入性,对未参与产业扶贫的企业是否受到产业扶贫保障的影响进行辨析,本文采用2016-2019年间披露参与产业扶贫活动及参与精准扶贫活动的民营上市公司样本,采用原模型以上市公司注册地省份的产业扶贫保障程度PR_pro1对其资产结构质量AQ进行回归分析,得到了表7中的结果。上市公司注册地的产业扶贫保障程度PR_pro1对于参与了产业扶贫和精准扶贫的上市公司,都无法显著提升其资产结构质量,说明只有企业产业扶贫投向地的产业扶贫保障程度才能有效改善企业资产结构质量,从而排除了替代性假设,保证了本文理论路径的独一性。

(五)稳健性检验

1.内生性问题

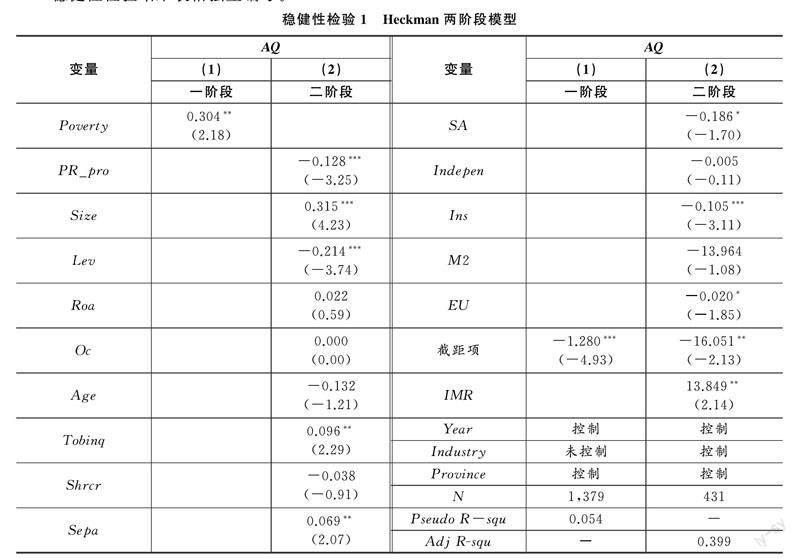

(1)Heckman两阶段模型。参与产业扶贫的企业样本可能存在特殊性。为了缓解由于样本选择偏差导致的内生性问题,本文采取Heckman两阶段模型进行检验。首先在一阶段估计中以外生变量对2016-2019年的全部民营上市公司样本进行回归,样本筛选标准除参与产业扶贫外与本文研究设计相同。外生变量采用以产业扶贫企业所处行业划分的产业扶贫便利性Conven。根据本文统计,八成左右参与产业扶贫的企业是制造业企业(据本文统计,431个企业-年度观测值中,制造业企业观测值数量为341个,占比79.12%,其他行业如农林牧渔业、信息传输、软件和信息技术服务业、批发零售业、采矿业等企业观测值数量为63个,占比达14.62%,是进行产业扶贫企业最多的5个行业。)。当企业处于制造业、农林牧渔业、信息传输、软件和信息技术服务业、批发零售业、采矿业6个主要产业扶贫行业时,使产业扶贫便利性Conven为1,否则为0,据以进行一阶段估计。一阶段估计结果显示,产业扶贫便利性Conven在5%水平上与企业的产业扶贫实际参与显著正相关。二阶段估计中纳入了逆米尔斯比率IMR,检验结果显示,产业扶贫保障程度PR_pro仍然在1%水平上显著为负,表明在考虑了样本选择偏差后,主假设关系依然成立。

(2)倾向得分匹配。选择距离为1的无放回近邻匹配。产业扶贫保障程度PR_pro的处理效应ATT值为-2.07。倾向值得分匹配结果中的t值与P值显示,经倾向得分匹配的控制组样本和处理组样本不再具有显著性差异,不再拒绝两个组别存在显著差异的原假设,通过了样本平衡性检验。对经过倾向得分匹配的样本再次进行回归检验,产业扶贫保障程度PR_pro的系数依然在至少10%的水平上显著为负,表明主假设关系在考虑了样本选择偏误后仍然存在。

2.其他稳健性检验

(1)替代度量方式。借鉴黄贤环和王瑶(2019),将金融资产度量中的投资性房地产剔除,因为投资性房地产是一种类金融资产,并不属于严格意义上的金融资产范畴。再次进行回归。

(2)时滞效应。对解释变量和控制变量采用滞后一期数据回归,以控制数据间的时滞效应。

(3)调整检验样本。一些企业的产业扶贫项目披露并不明确,因此剔除产业扶贫项目为“其他”的样本,再次进行回归。

以上稳健性检验方法的结果与主假设的基准回归相同,说明本文的主要结论是可靠的。

稳健性检验结果表格独立编号。

五、结论与启示

基于中国脱贫攻坚的国家治理体系建设取得重大成就的发展背景,本文采用2016-2019年的A股民营上市公司样本,检验了地区产业扶贫保障对企业资产结构质量的影响,以探寻公共政策对微观企业资产配置领域的介入效应。研究发现,地区产业扶贫保障水平越高,企业资产结构质量越好。进一步分析发现,产业扶贫保障对资产结构质量的提升作用在要素市场发展水平低的省份、经济政策不确定性强的时期和产品市场表现差的企业中更加明显。当企业负债水平较低、创新投资水平较高时,产业扶贫保障对资产结构质量的提升作用也得到加强。本文从产业发展益贫的外部性分析回到了产业发展本身,检视了产业扶贫的公共政策通过要素聚集和重配对微观企业资源配置形成影响的路径和机制,一定程度上拓展了中国背景下的企业社会责任理论的应用场景。本文结论也表明,产业扶贫尤其有助于产品市场弱势企业“脱虚返实”、回归主业,为改善企业资产结构质量、治理实体企业金融化提供了具有中国特色的理论启示和经验证据。

从本文的研究中可以获取以下启示和政策建议:第一,从要素资源的视角来看,企业金融化等资产结构质量问题和开发不足引致的贫困都是要素资源错配的结果。前者是资本要素的过度配置和累积,金融资本形成,生产性行业衰落,而后者来源于资本要素匮乏,其他要素资本利用不足。由于公共品供给的缺乏和市场失灵,二者并不会主动实现对接和融通,要素资源错配难以改善。因此,通过产业扶贫相关政策的有效运用和资金保障,以政府机制拓宽市场的边界,改善市场机制的失灵,可以将微观企业的资本要素引入贫困区域进行资源开发,促进不同主体间要素资源的重配和整合,在消除贫困的同时缓解非金融企业的金融化趋势,改善其资产结构质量。第二,对于政府而言,应认识到在要素资源配置的过程中,应减少直接性政策干预,扮演好引导者和主持人的角色。随着市场边界的拓展,企业等市场主体的扶贫参与可以利用其组织和效率优势,发挥产业扶贫的“造血”功能。在为企业提供充分的特色资源支持和运作空间的同时,尊重市场逻辑,而非采用行政命令等方式追求同质性扶贫,以量代质。第三,对于企业而言,也应意识到参与扶贫不等于单一的资源捐献或交换。产业扶贫等嵌入性扶贫方式实际上为企业提供了优质投资机会,通过整合政府、贫困区等多方特色优势资源,将扶贫活动与企业自身的生产经营过程相结合,实现投资效率提升,是企业回归实业、重返主业的难得契机。

参考文献:

[1]步晓宁、赵丽华、刘磊,2020:《产业政策与企业资产金融化》,《财经研究》第11期。

[2]戴魁早、刘友金,2016:《要素市场扭曲与创新效率——对中国高技术产业发展的经验分析》,《经济研究》第7期。

[3]邓博夫、陶存杰、吉利,2020:《企业参与精准扶贫与缓解融资约束》,《财经研究》第12期。

[4]杜勇、张欢、陈建英,2017:《金融化对实体企业未来主业发展的影响:促进还是抑制》,《中国工业经济》第12期。

[5]盖庆恩、朱喜、程名望、史清华,2015:《要素市场扭曲、垄断势力与全要素生产率》,《经济研究》第5期。

[6]宫留记,2016:《政府主导下市场化扶贫机制的构建与创新模式研究——基于精准扶贫视角》,《中国软科学》第5期。

[7]顾雷雷、郭建鸾、王鸿宇,2020:《企业社会责任、融资约束与企业金融化》,《金融研究》第2期。

[8]胡诗阳、杨文君、陆正飞,2019:《上市公司购买理财产品会导致投资不足吗》,《会计研究》第10期。

[9]黄贤环、王瑶,2019:《集团内部资本市场与企业金融资产配置:“推波助瀾”还是“激浊扬清”》,《财经研究》第12期。

[10] 李凤羽、杨墨竹,2015:《经济政策不确定性会抑制企业投资吗?——基于中国经济政策不确定指数的实证研究》,《金融研究》第4期。

[11] 李元、王擎,2020:《宽松货币政策对企业金融资产配置影响的实证研究》,《中国软科学》第4期。

[12] 李真、李茂林,2021:《中国式减税降费与经济高质量发展:企业金融化视角的研究》,《财经研究》第6期。

[13] 刘贯春、刘媛媛、张军,2020:《经济政策不确定性与中国上市公司的资产组合配置——兼论实体企业的“金融化”趋势》,《经济学(季刊)》第1期。

[14] 刘红岩,2021:《中国产业扶贫的减贫逻辑和实践路径》,《清华大学学报(哲学社会科学版)》第1期。

[15] 彭俞超、韩珣、李建军,2018:《经济政策不确定性与企业金融化》,《中国工业经济》第1期。

[16] 彭俞超、倪骁然、沈吉,2018:《企业“脱实向虚”与金融市场稳定——基于股价崩盘风险的视角》,《经济研究》第10期。

[17] 钱爱民、张新民,2009:《资产结构质量:概念界定与特征构建》,《财经问题研究》第12期。

[18] 钱爱民、张新民,2011:《企业财务状况质量三维综合评价体系的构建与检验——来自我国A股制造业上市公司的经验证据》,《中国工业经济》第3期。

[19] 宋军、陆旸,2015:《非货币金融资产和经营收益率的U形关系——来自中国上市非金融公司的金融化证据》,《金融研究》第6期。

[20] 唐国平、郭俊,2015:《资产质量、资产反应系数与公司治理》,《财经问题研究》第4期。

[21] 唐国平、郭俊、吴德军,2015:《资产质量、实物期权与价值体现》,《管理科学》第1期。

[22] 汪三贵、郭子豪,2015:《论中国的精准扶贫》,《贵州社会科学》第5期。

[23] 王帆、陶媛婷、倪娟,2020:《精准扶贫背景下上市公司的投资效率与绩效研究——基于民营企业的样本》,《中国软科学》第6期。

[24] 王红建、曹瑜强、杨庆、杨筝,2017:《实体企业金融化促进还是抑制了企业创新——基于中国制造业上市公司的经验研究》,《南开管理评论》第1期。

[25] 于连超、张卫国、毕茜,2021:《产业政策与企业“脱实向虚”:市场导向还是政策套利?》,《南开管理评论》第5期。

[26] 张新民、钱爱民、陈德球,2019:《上市公司财务状况质量:理论框架与评价体系》,《管理世界》第7期。

[27] 张新民、王珏、祝继高,2012:《市场地位、商业信用与企业经营性融资》,《会计研究》第8期。

[28] 张修平、李昕宇、卢闯、宋秀慧,2020:《资产结构质量影响企业权益资本成本吗?》,《会计研究》第2期。

[29] Allen, F., Qian, J. and Qian, M., 2005, Law Finance and Economic Growth in China, Journal of Financial Economics, 77(1): 116-157.

[30] Banerjee, A. V. and Moll, B., 2010, Why does Misallocation Persist?, American Economic Journal: Macroeconomics, 2(1): 189-206.

[31] Chen, Q. and Zhang, N., 2014, Accounting Measurement of Assets and Earnings and the Market Valuation of Firm Assets, Social Science Electronic Publishing.

[32] Crotty, J., 2003, The Neoliberal Paradox: The Impact of Destructive Product Market Competition and Impatient Finance on Nonfinancial Corporations in the Neoliberal Era, Review of Radical Political Economics, 35(3):271-279.

[33] Demir, F., 2009, Financial Liberalization, Private Investment and Portfolio Choice: Financialization of Real Sectors in Emerging Markets, Journal of Development Economics, 88(2):314-324.

[34] Giannetti, M., Burkart, M. and Ellingsen, T., 2011, What You Sell is What You Lend? Explaining Trade Credit Contracts, The Review of Financial Studies, 24(4):1261-1298.

[35] Gulen, H. and Ion, M., 2016, Policy Uncertainty and Corporate Investment, The Review of Financial Studies, 29(3): 523-564.

[36] Hadlock, C. J. and Pierce, J. R., 2010, New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index, The Review of Financial Studies, 23(5): 1909-1940.

[37] Hsieh, C. T. and Klenow, P., 2009, Misallocation and Manufacturing TFP in China and India, Quarterly Journal of Economics, 124(4): 1403-1448.

[38] Hsu, P. H., Tian, X. and Xu, Y., 2014, Financial Development and Innovation: Cross-country Evidence, Journal of Financial Economics, 112(1): 116-135.

[39] Huang, Y. and Luk, P., 2018, Measuring Economic Policy Uncertainty in China, China Economic Review, 12:1-28.

[40] Krippner, G. R., 2005, The Financialization of American Economy, Socio-Economic Review, 3(2):173-208.

[41] Orhangazi, ., 2008, Financialisation and Capital Accumulation in the Non-financial Corporate Sector: A Theoretical and Empirical Investigation on the US Economy:1973-2003, Cambridge Journal of Economics, 32(6):863-886.

[42] Sahay, R., 2015, Rethinking Financial Deepening: Stability and Growth in Emerging Markets, Revista de Economia Institucional, 17(33): 73-107.

[43] Seo, H. J., Kim, H. S. and Kim, Y. C., 2012, Financialization and the Slowdown in Korean Firms R&D Investment, Asian Economic Papers, 11(3):35-49.

[44] Stiglitz, J., 1998, The Role of the State in Financial Markets, In World Bank Annual Conference on Development Economics, 29: 19-52.

[45] Tori, D. and Onaran, ., 2017, The Effects of Financialisation and Financial Development on Investment: Evidence from Firm-level Data in Europe, Greenwich Papers in Political Economy, 1-65.

Has Industrial Poverty Alleviation Improved the Asset Structure Quality of Poverty Alleviation Enterprises?

—Analysis Based on the Perspective of Corporate Financialization

Qian Aimin and Wu Chuntian

(Business School, University of International Business and Economics)

Abstract:Industrial poverty alleviation is an important innovation of the poverty alleviation system with Chinese characteristic, which has an internal impact on the resource allocation mode and asset structure quality of poverty alleviation enterprises. This article used the data of A share private listed companies from 2016 to 2019 to study the impact of regional industrial poverty alleviation guarantee on the quality of enterprise asset structure. The study finds that the regional industrial poverty alleviation guarantee can significantly improve the quality of the asset structure of poverty alleviation enterprises, and plays a role mainly by reducing the proportion of long-term financial assets. The role of regional industrial poverty alleviation guarantee in improving the quality of asset structure is more obvious in provinces with low factor market development level, periods with strong economic policy uncertainty, and enterprises with poor product market performance. Lower debt level and higher investment in R&D also helps strengthen key relationship. Conclusion shows that industrial poverty alleviation provides a rare policy opportunity for enterprises to return to main business and product market. This paper has certain theoretical enlightenment and policy value for enriching the micro resource allocation mechanism of industrial poverty alleviation policies, and mitigating the excessive financialization tendency of micro entity enterprises from the perspective of factor resources.

Key Words:industrial poverty alleviation; asset structure quality; enterprise financialization; factor resource allocation; product market performance

責任编辑 邓 悦

钱爱民,对外经济贸易大学国际商学院,电子邮箱:amyqqian@163.com;吴春天(通讯作者),对外经济贸易大学国际商学院,电子邮箱:wuchuntian1919@foxmail.com。本文受财政部“会计名家培养工程”项目(钱爱民,财会〔2019〕19)的资助。感谢匿名审稿人对本文提出的意见,文责自负。