增值税改革、资本要素市场分割与企业出口产品质量升级

2023-06-28高波郝少博

高波 郝少博

摘 要:推进企业出口产品质量升级是促进我国对外贸易转向高质量发展的重要途径。基于2000—2013年中国工业企业库和海关库的匹配数据,采用多时点双重差分模型,考察增值税转型对企业出口产品质量升级的影响和资本市场分割的调节效应。研究发现,增值税转型有利于企业出口产品质量的提升,但这一积极影响会在一定程度上被地区资本市场分割所削弱。一系列稳健性检验支持了上述结论。在总体分析的基础上,还通过区分企业所有制类型、对外贸易类型、所处生命周期类型、所处行业技术水平类型、融资约束水平以及市场集中度高低等方面进行了异质性分析。影响机制分析发现增值税转型会通过资本深化效应和研发效应作用于企业的出口产品质量,而资本市场分割的存在不利于增值税转型资本深化效应的正常发挥。因此,政府在进行税制改革时应同时加快完善资本市场,促进资本要素合理有序流动,保障税收激励政策有效促进企业出口产品质量提升。

关键词:增值税改革;资本要素市场分割;出口产品质量;制造业;双重差分法

一、引言

改革开放以来,中国在出口导向型经济发展模式下,依托生产要素禀赋,积极参与全球价值链分工,推动了外贸出口的高速增长,逐渐发展成为名副其实的“世界工厂”和积极参与构造全球价值链的国家之一(吕越等,2018),企业的出口竞争力有了较大幅度的提升。近年来,世界经济深度衰退,复苏动力不足,中美贸易摩擦不断加剧,新冠肺炎疫情肆虐使全球生产网络稳定受到严重威胁,给我国对外贸易带来了巨大冲击 (高波和袁徽文,2022)。在国际形势如此严峻的背景下,国内也面临着要素成本上升、经济主体创新动力不足等不利条件。国际、国内不利因素的叠加使得以往的“以价取胜”的贸易模式不可持续,从“以价取胜”到“以质取胜”的贸易模式转型迫在眉睫。这代表着企业核心竞争力的产品质量的提升,既是提高我国在全球价值链中地位的关键,也是我国转向高质量发展的典型特征。因此关注企业出口产品质量变动的影响因素以及内在机制具有重大理论与现实意义。

2004年,中国开始进行增值税转型改革,即把生产型增值税改革为国际上较为常用的消费型增值税。这一改革最显著的特征是降低了企业进行固定资产投资的成本(许伟和陈斌开,2016)。那么增值税改革所释放的成本空间能否激励企业扩大对固定资产的投资从而提高出口产品质量呢?要回答这一问题还需要结合中国的现实情形与制度背景。经过四十多年的市场经济体制改革,我国的商品市场不断发展完善,但资本、劳动力等要素市场的发展仍然比较滞后(世界银行,2005;刘志彪和孔令池,2021;邓悦和蒋琬仪,2022)。在实际的经济活动中,资本跨地区的流动仍然要受到种种因素的制约,资本要素流动成本仍然很高,经济发达地区对周围地区的资本溢出效应仍然较小。

那么,在资本市场分割的背景下,增值税改革所引致的投资激励会不会受到抑制进而导致增值税转型在激发企业的活力和助推中国的贸易模式转型方面遇到一定程度的阻碍?对这一问题的回答有赖于对增值税转型、资本市场分割与企业出口产品质量的关系进行严密的理论分析和细致的实证检验。为此本文在理论分析的基础上,使用2000—2013年中国工业企业数据库和海关贸易数据库的合并数据以及区域层面的相关数据,在对中国制造业企业的出口产品质量进行准确测算的基础上,利用从2004年以来的中国各地区的增值税转型改革这一政策冲击,使用多期DID的方法实证检验在资本市场分割背景下增值税转型对企业出口产品质量的影响及机制。这有助于深入理解增值税转型、资本市场分割与企业出口产品质量提升之间的关联效应,同时对于理解政府利用财税政策和推进资本要素市场一体化提高企业的出口产品质量进而推动我国贸易模式的转型具有非常重要的理论意义和实践价值。

首先,与本文相关的第一类文献是对税收激励政策的研究。最早也是最广泛进行研究的是有关税收激励政策对企业固定资产投资的影响。在这一方面,国内外学者开展了大量理论和实证研究。Hall 和 Jorgenson(1967)最早发现美国战后的税收激励政策对企业的固定资产投资的影响是巨大的。后来这一结论陆续得到了其他学者研究结果的支持(Feldstein 和Flemming,1971;Auerbach 和 Hassett,1992; House 和 Shapiro,2008;Zwick 和 Mahon,2017)。在此基础上,也有一部分学者研究了税收激励政策对企业研发投入与创新的积极影响(McHugh,1986;Haufler 等,2014;Gordon 和 Sarada,2018)。而国内学者近年来分别从固定资产投资(申广军等,2016)、企业出口国内附加值率(刘玉海等,2020)、企业创新(刘行和赵健宇,2019)、企业进入(贾俊雪,2014),以及劳动力需求(Cai 和 Harrison,2021)等方面研究了增值税转型对企业的影响。以上研究从宏观和微观层面评估了税收激励政策的经济效应,为本文考察增值税转型对于企业出口产品质量的影响提供了有益的启示。

其次,本文与研究企业出口产品质量影响因素方面的文献有关。Crinò 和 Epifani(2012)研究发现生产率越高的企业越倾向于往高收入国家出口高质量的产品。Kugler 和 Verhoogen(2012)的研究显示,企业规模与投入质量和产品质量呈正相关关系,即规模较大的企业往往出口产品的质量也较高。Hansman 等(2020)考察了企业出口产品质量与企业组织结构的关系,研究发现垂直一体化能够促进企业提升其出口产品质量。国内学者主要集中于考察最低工资标准(许和连和王海成,2016)、产业集聚(苏丹妮等,2018)、国有企业改革(王海成等,2019)、全球价值链嵌入(高静等,2019)、本地市场规模(孔令池等,2022)、“一带一路”倡议(卢盛峰等,2021)、高铁开通(祝树金和李思敏,2020)等因素对企业出口产品质量的影响。对于增值税转型与企业出口产品质量之间的关系,已有文献也进行了研究。盛丹和杨慧梅(2020)研究发现增值税转型能通过提升企业创新绩效和进口中间品质量提升企业的出口产品质量。谢申祥和范鹏飞(2020)研究发现增值税转型主要是通过促进企业在生产设备上的投资和降低企业面临的有效增值税税率来提升其出口产品质量。此外还有研究者从税收竞争的角度分析了税收激励对于提升企业出口产品质量的效应(彭馨和蒋为,2021;李长青和彭馨,2021)。以上研究基本上肯定了增值税转型会通过扩大投资效应促进企业出口产品质量的提升,但对于许多发展中国家而言,金融市场的发展比较滞后,金融抑制的现象也比较普遍。尤其是对于中国来说,渐进式的改革导致中国地区間金融发展水平存在显著差异,地区市场分割仍然没有根除,其中资本市场依然处于高度分割状态,金融资本的地区间流动仍然存在很多阻碍(世界银行,2005)。在这种情形下,如果不施行进一步的金融体系改革与扫除企业投融资方面的障碍,以增值税转型为代表的税收激励政策提升企业出口产品质量的渠道就很难顺畅。事实上,以资本要素跨地区、跨部门的自由流动为本质特征的资本市场一体化对于企业的投融资行为具有非常重要的影响(Feldstein 和 Horioka,1980;Sangkittipaiboon 和 Socatiyanurak,2017;Singh,2017;范子英和周小昶,2022)。此外,资本市场分割的存在加剧了企业所面临的融资约束,而融资约束对于企业出口产品质量提升的制约作用也得到了很多研究的实证验证(张杰,2015;许明,2016;孔祥贞等,2020)。遗憾的是,当前研究税收激励与企业出口产品质量的文献还没有将资本市场分割这一制度背景纳入分析框架,这样的分析会在一定程度上偏离当前我国的现实情景,从而可能会得到不完善甚至不准确的结果。

为此,本文在分析增值税转型对企业出口产品质量作用的基础上重点分析了资本市场分割的调节效应,研究发现资本市场分割不仅本身不利于企业出口产品质量的提升,还会通过阻碍增值税转型提升企业出口产品质量的渠道进而对增值税转型提升企业出口产品质量的效应产生不利影响。相比已有的文献,本文可能的边际贡献在于以下几个方面:①首次将增值税转型改革、资本市场分割与企业出口产品质量纳入统一分析框架,分析了资本市场分割对于增值税转型提升企业出口产品质量的调节效应,这不仅丰富和拓展了对企业出口产品质量的影响因素的研究,还对关于研究税收激励政策效应的文献做出了贡献以及为打破区域要素市场分割、建立一个统一开放、竞争有序的要素市场提供了微观层面的理论支撑。②本文在理论分析的基础上使用2000-2013年的微观企业数据进行实证研究,相比已有文献更为全面地考察了增值税转型对于企业出口产品质量提升的效应。③结合理论分析,本文对增值税转型的出口产品质量提升效应以及资本市场分割的调节效应在企业层面以及行业层面进行了细致的异质性分析,进一步揭示了增值税转型、资本市场分割对企业出口产品质量的作用机制。

本文其余的结构安排如下:第二部分主要是介绍相关制度背景以及结合相关理论分析提出研究假设;第三部分是计量模型设定、核心指标测度以及数据来源说明;第四部分是基准回归结果及稳健性检验;第五部分是影响机制检验以及异质性分析;最后是本文的结论及政策启示。

二、制度背景与研究假设

(一)制度背景

目前,我国的税收制度安排主要是以间接税为主,而在间接税中增值税又占据主体地位。自1994年税制改革以来,出于增加财政收入的目的,我国最初实行的是生产型增值税,即在征收增值税时,只能扣除属于非固定资产项目的那部分税款,不允许扣除固定资产价值中所含有的税款,因此这种类型的增值税事实上是将以固定资产为代表的生产资料也纳入了征税对象,对于扩大税基,提高政府财政收入具有积极的作用。然而,因不允许在征收增值税时扣除固定资产价值中所含有的税款,那些固定资产占比较高、投资强度较大的行业就面临比较高的税负水平,而一般行业中的企业在更新和升级设备、扩大投资时也会面临较高的成本。随着经济的进一步发展,生产型增值税的弊端也越来越明显,因此从2004年开始,我国开始对生产型增值税进行改革,即在征收增值税时,允许将固定资产价值中所含有的税款全部一次性在销项税额中计算抵扣,从而将生产资料排除在征税范围之外。可以说,生产型增值税改为消费型增值税,最主要的目的就是鼓励企业进行设备升级改造和扩大投资,从而提升企业生产技术水平和市场竞争力。当然,我国的增值税转型改革并不是一蹴而就的,而是分行业和分地区渐进进行的。2004年7月首先在东北地区的六大行业(第一批进行增值税改革的六大行业包括装备制造业、石油化工业、冶金业、船舶制造业、汽车制造业和农产品加工业。)进行试点,于2006年1月追加了军品工业和高新技术两大行业;在2007年7月,中央政府将这一改革政策推广到中部六省26个城市。2008年7月,又进一步将内蒙古东部五个盟市的八大行业以及汶川地震受灾严重地区除特定行业之外的所有行业纳入增值税改革范畴。在2009年1月,这一改革在全国所有地区所有行业进行实施。

相比于产品市场,我国金融市場的建设还有待完善。目前我国的金融市场主要还是以银行主导的间接融资为主,以企业债券、股票、风险基金等为代表的直接融资市场发展较为滞后,而占据主导地位的四大国有银行和全国性的股份制银行的信贷资金的配给在一定程度上受到政府的干预从而大多流向国有企业,从而导致民营企业很难获取到银行信贷。资本市场分割作为我国要素市场分割的重要组成部分,主要表现形式之一是“银政壁垒”对于资本跨区域流动的限制,即我国的城市商业银行实行属地管理制度,对于异地放款从来都是明令禁止的,这样的金融制度安排进一步放大了广大中小企业特别是民营企业的融资约束。融资难、融资贵的问题一直以来都是制约中小企业发展的重要因素之一。

(二)研究假设

正如前文所述,生产型增值税改革为消费型增值税能够通过将固定资产价值中所含有的税款一次性在销项税额中计算抵扣,因此能够有效降低企业进行固定资产投资的成本,这也得到了很多研究的实证验证(Feldstein 和 Flemming,1971;House 和 Shapiro,2008;Zwick 和 Mahon,2017;许伟和陈斌开,2016)。那么,增值税转型会对企业出口产品质量产生什么影响呢?本节将从供给端和需求端两个角度展开分析。从供给端来看,固定资产投资成本的降低能够激励企业进行设备升级改造,推广应用新技术、新工艺、新设备等,从而为生产更高质量的产品创造了前提条件。对于很多行业特别是资本技术密集型行业来说,获得先进的生产设备和提升技术水平是企业提高产量、质量和生产效率的保证,而投资先进的生产设备的过程其实就是资本深化的过程。当然除了更新生产设备与革新技术,对于很多企业来说,扩大研发投资是提升企业出口产品质量的更重要的手段。而增值税转型对激励企业扩大研发投资与提升创新能力的政策效应也得到了很多研究的证实(倪婷婷和王跃堂,2018;刘行和赵健宇,2019; Haufler 等,2014;Gordon 和 Sarada,2018)。综上,增值税转型会通过降低企业固定资产投资成本从而激励企业投资先进的生产设备以及扩大研发投资从而提升企业出口产品质量。从需求端来看,生产型增值税转型为消费型增值税一方面能够促进内资企业与外资企业在国内市场的公平竞争,这是因为在转型前外资企业购进设备类固定资产能够享受退税或者免征的优惠条件而内资企业则享受不到优惠,这样一种扭曲市场竞争的政策非常不利于内资企业生产规模与市场份额的扩大。另一方面,在增值税转型前,由于在出口退税时不能抵扣固定资产价值中所包含的税款,从而使得采用同样税率的国内商品征收的增值税金额会比国外同类商品所负担的增值税金额高,进而不利于提升国内企业产品的国际竞争力。而增值税转型能够通过降低企业税负从而提升企业产品竞争力和有利于国内企业扩大市场份额和生产规模。企业竞争力的提升和生产规模的扩大能够进一步通过缓解融资约束(Beck 和 Demirguc-Kunt,2006;Beck 等,2008)和分散研发风险(Karlsson 和 Olsson,1998;Czarnitzki 和 Hottenrott,2011)等效应激励企业进行生产设备升级改造和研发投资,从而提升出口产品质量。综上,无论是从供给端还是从需求端进行分析,增值税转型改革均能够通过资本深化效应和研发效应有效提升企业出口产品质量。基于此,本文提出以下研究假设:

H1:增值税转型能够通过资本深化效应以及研发效应促进企业出口产品质量的提升。

前文的分析表明,促进企业加大对于更新生产设备的投资以及扩大研发投资是增值税转型改革影响企业出口产品质量的很重要的渠道,这意味着增值税转型改革之后企业会产生很高的资金需求,同时也意味着只有当企业的资金需求得到有效满足时即在面对投资成本下降的冲击时能够调整对固定资产和研发的投入,增值税改革才能更加有效地作用于企业的出口产品质量。但现实情况是虽然我国市场化改革取得了斐然的成就,但在新旧体制转轨背景下,地方市场分割活动仍然普遍存在。这种地方市场分割活动不仅存在于商品市场层面,要素市场分割特别是资本市场分割的程度更加严重(刘志彪和孔令池,2021),这非常不利于资本要素跨区域自由地流动以达到较为合理的配置状态。而资本要素的配置错位与黏性流动则会影响甚至扭曲增值税转型改革政策对企业出口产品质量的优化路径。现阶段,中国金融体系的发展仍然不够健全,一方面企业债券、股票、风险基金等金融市场发展严重滞后,另一方面四大国有银行以及股份制银行对于广大民营企业和中小企业提供的支持非常有限(Brandt 和 Li,2003;张杰等,2012)。而在资本市场分割背景下,城商行主要定位服务于本地经济,但现实情况是大多数城商行位于经济较发达的中心城市,难以对其他地区企业提供信贷支持。在上述背景下,大多数中国企业不得不寻求非正规金融形式的商业信用来进行设备更新投资和研发投资,从而承担了非常高昂的融资成本,进而使得增值税转型改革对企业出口产品质量的提升效应打了折扣。基于以上分析,本文提出以下研究假设:

H2:地区资本市场分割的存在会削弱增值税转型对企业出口产品质量升级的促进效应。

三、研究设计与数据说明

(一)计量模型设定

渐进进行的增值税转型改革政策为本文准确识别税收激励对企业出口产品质量的效应提供了一个准实验。出于模型设定简洁性的考虑,本文只关注最初被纳入增值税改革范畴的六大行业。以不同时间点被纳入改革范畴的企业为研究对象,建立如下的面板数据多期双重差分计量模型:

3.调节变量

资本市场分割(Seg)。本文参考刘志彪和孔令池(2021)的研究使用价格法测算2000-2013年中国地区间资本市场分割程度。出于统计口径一致性和数据连续性的考虑,选取了三类固定资产进行测度,分别为:建筑安装工程、设备工器具购置以及其他费用。

4.控制变量

企业层面的控制变量:企业规模(Scale),采用企业的总资产的对数进行衡量;企业年龄(Age),采用企业存续年限加一的对数加以衡量;企业广告强度(Adv):采用企业的广告支出与总销售收入的比值加以度量;企业补贴强度(Sub),采用企业的补贴收入与总销售收入的比值加以度量;企业利润率(Pro),采用企业的营业利润与总销售收入的比值进行测度。城市层面的控制变量:政府干预程度(Gov),采用地方政府公共预算收入与支出之和占GDP的比例衡量;服务业发展状况(Serv),采用第三产业增加值占GDP的比例衡量;人力资本水平(Edu),采用高等学校在校生人数占总人口的比例衡量;研发投入强度(Sci),采用财政支出中的科学技术支出占比测度。

(三)数据与描述性统计

本文使用中国工业企业数据库和海关贸易数据库以及地区层面的统计数据来测度相关变量。鉴于中国工业企业数据库存在样本错配、变量缺失和变量异常等问题,本文参考聂辉华等(2012)提出的方法对样本数据中的异常值进行处理。本文所使用的城市层面的数据来自《中国城市统计年鉴》(2001-2014),用于测度服务业发展水平、政府干预程度以及人力资本等城市层面的变量。最后本文使用《中国统计年鉴》中的环比价格数据来测度各地区的资本市场分割指数。

中国在2003年采用了新的行业代码分类体系(GB/T 4754-2002),取代了1994年到2002年使用的旧的分类体系(GB/T 4754-1994)。为了在整个样本中实现行业代码的一致性,本文使用Brandt等(2012) 提供的行业代码对照表,统一样本数据行业代码,并利用其提供的平减指数对样本数据中的投入产出变量进行平减。在计算出企业层面、行业层面的变量以及企业的出口产品质量之后,参考余淼杰(2011)的方法,将工业企业数据与海关数据进行匹配合并,再按照地区与年份匹配城市层面的数据。鉴于直辖市与普通城市之间的差异较大,为了保证可比性,将隶属于直辖市的样本剔除。主要变量统计特征如表1所示。

四、实证分析

(一)基准回归结果与分析

表2报告了基准回归结果。第(1)列仅包含政策虚拟变量(Treat_post)。第(2)列加入了企业层面的相关变量。第(3)列又进一步加入了城市层面的相关变量。结果显示核心解释变量的估计系数均在1%的置信水平上显著为正,这说明增值税转型改革确实能够有效促进企业出口产品质量的提升。具体来说,在样本考察期内增值税转型改革能够使企业的出口产品质量平均提升0.0195个单位,相比样本企业出口产品质量的中位数0.544,这一效应在经济学意义上也较显著。

进一步地,本文加入资本市场分割(Seg)以及其与核心解释变量的交互项(Treat_post_seg)以检验资本市场分割的调节效应。根据表2的第(4)~(6)列,资本市场分割与交互项的估计系数均显著为负,这说明资本市场分割的存在不仅不利于企业出口产品质量的提升,还会阻碍增值税转型改革对于企业出口产品质量的正向效应的发挥,这与本文的假说二一致。

控制变量方面,企业规模的系数在1%的置信水平上显著为正,这表明企业规模越大,出口产品的质量越高。这是因为企业的规模越大,越有能力引进先进的生产设备和进行研究开发、技术水平也较为领先,更容易实现规模经济,因此更有能力生产高质量的产品。企业利润率的系数在5%的水平上显著为正,这表明盈利能力越强的企业也往往能够生产高质量的产品,这同样是因为利润率高的企业更有能力进行研发投资、设备升级改造,从而出口更高質量的产品。地区服务业发展水平的估计系数为正,这可能是因为地区服务业特别是现代服务业的发展加快了信息流、技术流和物流的运转效率,提升了制造业的生产效率和创新能力,从而有利于企业出口产品质量的提升。研发投入强度的系数显著为正,这表明加大对科学技术发展的支持力度能够显著促进企业出口产品质量的提升。

(二)平行趋势检验

使用双重差分法的一个重要前提是处理组和对照组的企业的出口产品质量满足事前的平行趋势假设。多期DID的平行趋势检验也是通过事件研究法对政策的经济效应在年度之间的动态趋势进行分解和分析,只是在计算政策时点前后期数的时候有所不同。根据以上思想,本文建立如下模型进行平行趋势检验。

其中控制变量和固定效应的设置与基准回归模型保持一致。β-2、β-3、β-4为增值税转型前2~4年的效应,β0、β1、β2、β3、β4为增值税转型当期及之后四期的效应(本文将政策前一期作为基期)。如果i企业在t-j年被纳入了增值税改革范畴,则虚拟变量Treat_postit-j取值为1,否则取值为0。若基准回归满足平行趋势检验的要求,则政策前期的系数应该无法通过显著性检验。

图1展示了双重差分模型(7)系数的估计值及其95%的置信区间(横轴表示年份相对于政策实施时点的前后期数。纵轴表示政策的动态经济效应。空心圆表示计量模型(7)βj的估计值。虚线表示系数估计值95%的置信区间。)。可以发现政策实施之前的估计系数均显著为零,这表明在增值税改革实施之前,处理组企业与对照组企业的出口产品质量不存在显著差异,这表明本文的基准回归模型是满足事前平行趋势假设的。进一步观察政策实施之后的估计系数及其置信区间可以对增值税改革的企业出口产品质量效应进行动态分析。具体来说,增值税改革确实促进了中国制造业企业出口产品质量的提升,并且这种促进效应在政策实施之后呈现出一种增长态势。

(三)稳健性检验

基准回归结果表明增值税转型改革有助于企业出口产品质量的提升,但资本市场分割的存在却不利于这种促进效应的发挥。为了进一步提升研究结果的准确性,本文从以下几个方面进行实证结果的稳健性检验。

1.替换被解释变量

本文的基准回归是使用企业出口产品份额作为权重的加权平均产品质量作为被解释变量,这样的测度方法能够更准确地将产品层面的质量加总到企业层面。为了进行稳健性检验,本节使用企业层面的算术平均产品质量以及企业层面的加权平均产品价格作为企业出口产品质量的代理变量进行回归。回归结果报告在表3。根据表3,无论是使用算术平均产品质量还是产品价格作为被解释变量,增值税转型变量的估计系数始终在1%的水平上显著为正,而交互项的系数则显著为负,这初步表明了本文基准回归结果的稳健性。

2.剔除其他因素的混杂效应

利用双重差分估计准确识别因果关系还面临一个严重的问题:同期实施的其他政策如果对处理组企业和对照组企业的出口产品质量产生异质性的影响,就会使本文的基准回归结果出现偏误。因此,为了准确识别增值税改革对企业出口产品质量的影响,本文需要控制其他政策事件对结果变量的影响。

2003年,国有资产监督管理委员会的成立,推动国有企业改革进入完善国有资产管理体制的新阶段。因不同地区不同行业国有企业发展情况差异性较大,国有企业改革势必会对结果变量产生一个地区-行业层面的冲击。为了控制国有企业改革这一政策事件对结果变量的影响,本文按照国民经济行业分类中的三位码行业计算了国有企业产值份额SOE,以及政策虚拟变量post2,并将其交互项加入到基准模型中。

2004年以来,中国开启了大规模建设高速铁路的时代。短短十几年中国实现了从步入高铁时代到引领世界高铁发展的跨越。高速铁路的大规模建设在很大程度上加深了地区间的开放程度,带来了要素资源的快速流通(王雨飞和倪鹏飞,2016),也在很大程度上促进了企业出口产品质量的提升(祝树金和李思敏,2020),因此控制高铁开通对结果变量的影响也是准确识别增值税转型政策效应的关键所在。为此本文在模型中加入了标识高铁开通的虚拟变量(Train)。根据表4的估计结果,在控制了上述两项政策事件的影响效应后,核心解释变量(Treat_post)的估计系数依然显著为正,交互项的估计系数依然显著为负,这表明本文基准回归得到的结果并不受到国有企业改革和高铁开通的驱动,从而进一步验证了本文基准回归结果的稳健性。此外,诸如2001年年底中国加入WTO以及2005年世贸组织取消《纺织品和服装协议》以及《多纤维协议》等政策冲击也会对我国的出口动态产生重要影响,但其主要是发生在行业层面,在基准回归中已通过加入行业-年份联合固定效应对上述影响进行控制。

3.剔除部分样本

(1)去除省会城市样本。为了促进本地经济发展,很多省份相继推出强省会战略,主张集中资源优先发展省会城市,在建设用地供给、项目投资、政策等方面向省会城市倾斜,从而造成了省会城市和普通城市发展条件的巨大差异,进而导致位于省会城市和普通城市的企业也会面临异质性的发展环境。因此剔除省会城市样本能够更清晰地识别增值税转型对于企业出口产品质量的提升效应以及资本市场分割的调节效应。根据表(5)中的第(1)列和第(2)列,在剔除省会城市样本后,核心解释变量(Treat_post)的估计系数依然显著为正,而交互项的系数依然显著为负,这表明基准回归的结果并不是由省会城市和普通城市的差异所驱动的。

(2)去除极端值样本。极端值的存在也会对回归结果造成偏误。如果处理组企业的出口产品质量由于数据问题出现测量误差,则会在一定程度上混淆本文所关注的增值税转型改革的政策效应,因此本文对企业出口产品质量两端进行了 1%和5%水平下的截尾处理以排除由于极端值的存在对估计结果造成的偏误。根据表5的第(3)~(6)列,在去除了极端值样本后,核心解释变量(Treat_post)的估计系数依然显著为正,但其大小相比基准回归结果显著降低,这说明极端值的存在使得增值税转型对于企业出口产品质量的提升效应被高估。另外在剔除极端值样本后,交互项的系数依然显著为负,这进一步验证了基准回归结果的稳健性。

4.更换估计策略

本文在基准回归中利用2000-2013年的样本进行了多期DID估计。作为稳健性检验,本节以2004年进行增值税转型的东北三省为研究对象,使用2000—2006年的样本进行单期DID估计来评估政策效应。回归结果报告在表6中第(1)~(3)列。根据回归结果,在单期DID估计的情况下,核心解释变量(Treat_post)的系数在1%的水平上显著为正,并且其大小相比基准回归明显增大,这表明增值税转型对东北地区企业出口产品质量的提升效应要明显大于全国层面的平均效应。此外交互项的系数仍然显著为负,说明在只考虑东三省增值税转型的情况下,地区资本市场分割仍然对于增值税转型对企业出口产品质量的促进效应产生抑制作用。尽管使用单期DID估计能够较清晰地分析增值税改革的政策效应,但也要面临东北地区和其他地区在基础设施建设、产业结构以及市场自由化程度等方面的差异。如果这些因素对企业出口产品质量产生影响,就会混淆单期DID的估计结果,即核心解释变量的估计系数显著为正也可能是不同地区在基础设施建设、产业结构以及市场自由度等方面的差异所致,而不单单是本文所关注的税收激励的政策效应。为了进一步准确地考察增值税转型对企业出口产品质量的促进效应,本文参考刘玉海等(2020)的方法,从原对照组选择山东省相关企业作为新对照组,从原处理组选择辽宁省试点企业作为新处理组进行回归,原因在于这两个省份地理位置相邻,产业结构也比较相似,能够减弱地区差异造成的混淆效应。根据表6的第(4)~(6)列,在使用新處理组和新对照组样本进行回归时,核心解释变量的系数仍然显著为正,这进一步验证了本文的假说一。此外,交互项的估计系数此时为负但不显著,这可能是因为此时纳入分析的地区有限,通过OLS方法无法得到对资本市场分割的效应的准确估计。

5.安慰剂检验

安慰剂检验能够进一步验证处理组企业和对照组企业事前的平行趋势假设以及排除相关政策的混杂效应,保证基准回归结果的准确性。为了进行安慰剂检验,本文为每一个地区随机选择某个年份作为虚拟的政策发生节点,然后进行DID估计,最后将这一步骤重复500次,并提取核心解释变量的估计系数绘制核密度图。如图2所示,安慰剂检验的结果表明在随机选择政策发生节点时,核心解释变量的估计系数均集中在0附近,这进一步表明本文基准回归结果能够反映增值税转型对企业出口产品质量的提升效应。

五、影响机制与异质性分析

(一)影响机制检验

前文对增值税转型、资本市场分割与企业出口产品质量之间的关系进行了较为细致的考察,发现增值税转型能夠显著提升企业出口产品质量,而资本市场分割则发挥了负向的调节效应。那么很自然的就会去考虑增值税转型究竟是怎样影响企业出口产品质量的以及资本市场分割是如何发挥调节效应的。根据前文的理论机制分析,增值税转型能够通过资本深化效应和研发效应促进企业出口产品质量的提升,而资本市场分割主要是通过融资约束效应阻碍上述渠道的顺畅运行。为了更加准确地对增值税转型提升企业出口产品质量的作用机制和资本市场分割的调节效应进行分析,本部分利用相关模型进行实证分析。

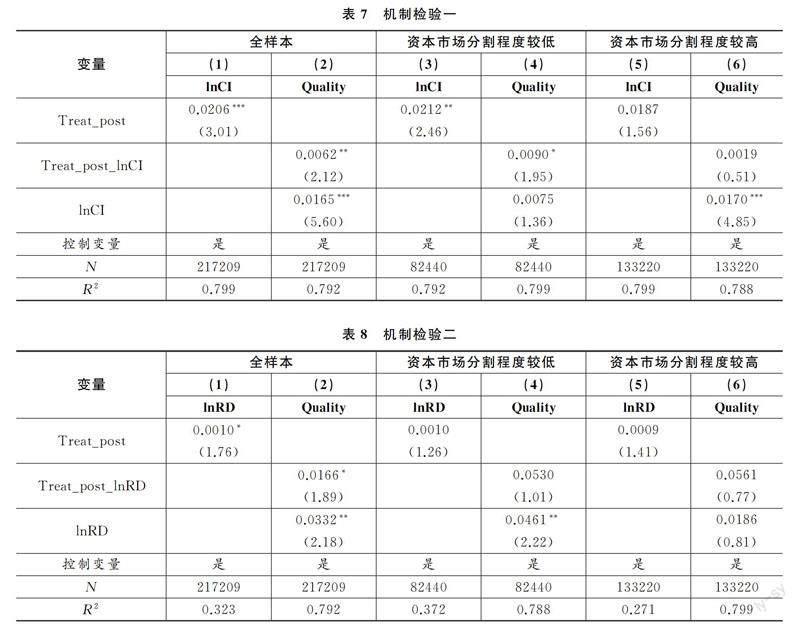

本文参考已有研究采用企业固定资产总值与雇佣人数的比值的对数来测度企业的资本深化程度(lnCI)。按照前文的理论分析,增值税转型会激励企业更新改造生产设备,进而提升资本深化程度。为考察增值税转型的研发效应,本文采用企业每年的研发支出与销售额的比值的对数(考虑到大部分企业的研发费用为零,本文对企业每年的研发支出加1再取对数。)来测度企业的研发强度(lnRD)。

关于影响机制的检验,本文参考相关文献采用如下检验思路:首先检验核心解释变量是否作用于中间变量,然后通过引入中间变量与核心变量的交叉项检验核心解释变量的作用机制(马述忠和张洪胜,2017;邵朝对和苏丹妮,2019)。另外,本文采用分样本回归来间接验证资本市场分割是通过阻碍上述渠道的顺畅运行来发挥调节效应的。为了检验增值税转型能否通过资本深化效应和研发效应提升企业的出口产品质量,首先利用如下模型检验增值税转型是否提高了企业的资本深化程度以及研发支出。

lnCIijkt=β0+β1Treat_postit+γX+ωi+ηt+μjt+εijkt(8)

lnRDijkt=β0+β1Treat_postit+γX+ωi+ηt+μjt+εijkt(9)

其中被解释变量lnCI为企业资本深化程度;被解释变量lnRD为企业研发强度;其余部分与基准模型设定相同。接着第二步采用如下计量模型验证增值税转型通过促进企业资本深化和研发对出口产品质量的作用机制。

Qualityijkt=β0+β1Treat_postit×lnCIijkt+β2lnCIijkt+γX+ωi+ηt+μjt+εijkt(10)

Qualityijkt=β0+β1Treat_postit×lnRDijkt+β2lnRDijkt+γX+ωi+ηt+μjt+εijkt(11)

其中,Treat_post×lnCI和Treat_post×lnRD分别表示增值税转型与资本深化程度和企业研发强度的交互项。控制变量以及固定效应的设定与基准模型保持一致。估计结果报告在表7和表8中。根据表7的第(1)列,当对企业资本深化程度回归时,核心解释变量的估计系数显著为正,这表明增值税转型能够有效激励企业更新改造生产设备以加深资本深化程度。第(2)列的结果显示企业资本深化程度以及交互项的估计系数都显著为正,结合第(1)列的结果表明增值税转型确实通过加深企业资本深化程度促进了企业出口产品质量的提升。本节利用分样本回归来检验资本市场分割的调节效应。具体来说,利用期初即2000年地区资本市场分割的中位数将全样本划分为资本市场分割程度较低和较高两个子样本,回归结果报告在表7的第(3)~(6)列。第(3)列和第(5)列的结果显示相对资本市场分割程度较高的样本,对资本市场分割程度较低的子样本进行回归时,核心解释变量的估计系数较大,也更为显著,这表明在资本市场分割程度较低的地区增值税转型更能促进企业提升资本深化的程度。

对增值税转型通过研发促进效应提升企业出口产品质量的机制的估计结果报告见表8,其分析过程与上述分析过程类似。但不同的是,根据表8的第(3)列和第(5)列,对资本市场分割程度较高的和较低的子样本进行回归时,核心解释变量的估计系数没有显著差别,这表明资本市场分割程度的高低对增值税转型对企业的研发促进效应的影响不大。

(二)异质性分析

前文从总体层面分析了增值税改革对企业出口产品质量的影响,而不同行业之间、同一行业不同企业之间都存在着显著的差异,那么具有不同特征的企业是否会对增值税转型产生不一样的反应也是一个值得研究的问题。为此,接下来本文从企业层面和行业层面考察了增值税改革对企业出口产品质量影响的异质性。

1.企业层面的异质性

(1)不同所有制企业。在所有制方面,本节主要考察增值税转型、资本市场分割对私营企业、国有或集体企业、中外合资企业以及外商独资企业的异质性影响。为此本文对上述三类企业进行分样本回归,回归结果报告如表9第(1)~(3)列所示。根据回归结果,增值税转型对国有或集体企业的出口产品质量的促进效应更加明显,这可能是因为国有企业更多的是分布在资本密集度较高的行业中,对固定资产投资的需求相对较高,因此增值税改革通过降低固定资产投资成本能够更加显著地影响国有企业。增值税改革对中外合资企业和外商独资企业的出口产品质量无明显促进作用,这是因为在增值税转型前,按照有关规定,内资企业购进固定资产不允许抵扣,但外资企业购进设备类固定资产可享受退税或免征的优惠条件,因此增值税转型对外资企业的影响事实上是非常微弱的。此外,根据表9中的第(2)列,当对国有或集体企业子样本进行回归时,交互项的系数不显著,这说明地区资本市场分割不会对增值税改革对于国有或集体企业的出口产品质量的提升效应产生显著的抑制作用,这主要是因为地区资本市场分割的本质是通过行政力量影响资本的配置,这使得本地国有企业更易获取到银行信贷,其进入正规金融服务市场的门槛较低,因此地区资本市场分割对于国有或集体企业的投资不会产生明显的阻碍效应。

(2)不同贸易方式出口企业。加工贸易企业与一般贸易企业不仅在贸易方式上有所区别,在缴税方式上也有很大的不同:加工贸易企业相比一般贸易企业,其向国外采购的原物料处于保税状态,即加工贸易企业理论上不受增值税改革的影响。而一般贸易企业在进口时需要缴纳关税、海关代征的增值税等,因此会受到增值税改革的影响。为了分析增值税改革对这两类企业的异质性影响,本文分别对一般贸易企业样本和加工贸易企业样本进行回归,回归结果报告如表9第(4)、(5)列所示。根据回归结果,当对一般贸易企业子样本进行回归时,核心解释变量(Treat_post)的估计系数在1%置信水平上显著为正,而当对加工贸易企业子样本进行回归时,核心解释变量的估计系数并不显著,表明增值税改革并未对加工贸易企业的出口产品质量产生显著影响,这与前面的理论分析结果一致。

(3)不同生命周期阶段的企业。生命周期理论指出,企业在不同的发展阶段其规模、盈利性、成长性、投融资策略、研发创新意愿等方面明显不同(Mueller,1972;Agarwal和 Gort,2002)。成长期企业相对于成熟期或者衰退期的企业来说,其面临较强的融资约束,而且其固定资产建设有待完成,因此成长期企业有较强的研发与投资意愿。根据以上分析可以预期,增值税转型引致的降低研发与投资成本的效应会对成长期企业的出口产品质量产生更加显著的影响。为了对处于不同生命周期阶段的企业做异质性分析,本文在二位码行业层面识别了成长期企业与成熟期或衰退期企业(在二位码行业层面计算企业年龄的中位数,年龄低于中位数的企业划分为成长期企业,年龄高于中位数的企业划分为成熟期或衰退期企业。),并进行了分样本回归。回归结果报告如表10所示。对比表10的第(3)列和第(6)列,对成长期企业样本回归时核心解释变量(Treat_post)的估计系数不仅在统计学意义上较为显著,而且系数相对较大,表明增值税改革对于成长期企业有更强的激励效应,这与上述理论分析结果一致。此外,在对成长期企业回归时,交互项系数显著为负,而对成长期企业或衰退期企业进行回归时,交互项系数不显著,这是因为成长期企业往往存在更多的资金需求,因此受到资本市场分割的负向影响要更加显著。

2.行业层面的异质性分析

(1)不同技术水平的行业。联合国工业发展组织在2002—2003年度世界工业发展报告中,按照技术密集度的高低,将制造业分为资源型制成品、低技术制成品、中技术制成品和高技术制成品。本文将资源制成品行业并入到低技术行业中,然后对低技术行业、中技术行业和高技术行业进行分样本回归。回归结果报告如表11第(1)~(3)列所示。根据回归结果,增值税改革对中技术行业内企业出口产品质量的提升效应最为显著,其估计系数在1%的水平上显著为正,但交互项的系数不显著,这表明对于中等技术行业内的企业来说,资本市场分割的调节效应较为微弱,这也从侧面反映了在样本考察期内中技术行业内的企业对于异地资本的需求相对较低。最后根据第(3)列可以看出,增值税改革对高技术行业的估计系数不显著,而交互项的系数显著为负,这是因为对于高技术行业企业来说,其出口产品的质量水平在很大程度上取决于外部融资的难易以及世界前沿技术水平的高低,受其他因素的影响相对较小。

(2)不同市场集中度的行业。本文第二部分的理论分析表明,增值税转型会通过降低企业的投资成本来促进企业进行固定资产投资。在基准回归中,出于简化模型的考虑,并没有将企业的市场势力异质性考虑在内。事实上,如果企业的市场势力较强,在生产要素成本变动时,企业更多的选择是调整产品的价格而不是对要素的投入结构进行调整。因此可以预期对于位于市场集中度较高的行业内的企业来说,增值税转型以及资本市场分割对其出口产品质量的影响会相对较小,因为这类企业可以相对容易地将成本的变动转移给消费者。为了对不同市场集中度的行业做异质性分析,本文计算了三位码行业层面的赫芬达尔指数来测度行业的市场集中度。赫芬达尔指数越大,表明该行业市场集中程度越高,企业的市场势力也越大,并根据中位数将全样本分成了高市场集中度与低市场集中度两个组然后进行分样本回归。回归结果报告如表11第(4)列和第(5)列所示。结果显示对市场集中度较高的行业进行回归时,核心解释变量(Treat_post)以及交互项均不显著,而对市场集中度较低的行业进行回归时,核心解释变量的估计系数在1%的水平上显著为正,而交互项的系数在10%的水平上显著为负,表明增值税转型和资本市场分割对于市场势力较弱的企业影响会更加显著,这与上述理论分析结果一致。

(3)不同融资約束程度的行业。理论分析部分表明新的增值税政策允许企业将购进固定资产所含的进项税纳入增值税抵扣链条,这在很大程度上增加了企业的经营活动现金流量,从而缓解了企业面临的融资约束水平。因此本文预测增值税转型会对外部融资需求较高的行业产生更大的影响。为了对上述预测进行验证,本文参考刘玉海等(2020)的研究构建了标识二位码行业外部融资依赖程度高低的虚拟变量Fin,如果行业融资依赖程度较高则虚拟变量取值为1,否则取值为0,并在此基础上构建了虚拟变量Fin与核心解释变量的交互项(Fin_treat_post)。回归结果报告如表11第(6)列所示。根据回归结果,交互项的估计系数在1%的水平上显著为正,说明增值税转型对于融资依赖程度高的行业内的企业的出口产品质量的促进效应要更加显著,这与上述理论分析结果一致。

六、结论与政策建议

在国内要素成本上升、新兴发展中国家在全球范围内对我国制造业出口产生巨大冲击的背景下,谋求高质量产品的出口能够为我国经济稳步发展注入新动能。减税降费政策作为经济发展面临需求收缩、供给冲击、预期转弱三重压力时有效的“减压阀”,其与企业出口产品质量的关系更是值得关注的问题。本文基于2000-2013年中国工业企业库和海关库的匹配数据,采用多时点双重差分模型,考察增值税转型对企业出口产品质量升级的影响和资本市场分割的调节效应。

研究表明,增值税转型带来的税收激励效应能够有效促进企业出口产品质量的提升,但这一积极影响会在一定程度上被资本市场分割所削弱。该结论经过替换被解释变量、排除混杂效应、剔除部分样本以及更换估计策略等一系列稳健性检验后仍然成立。影响机制分析发现增值税转型可以通过促进企业投资先进设备和扩大研发投资提升出口产品质量,而资本市场分割的存在主要是不利于增值税转型对企业的投资先进设备效应的发挥。区分所有制类型的异质性分析发现增值税改革对国有或集体企业的出口产品质量的促进效应要更加明显,并且地区资本市场分割不会对增值税改革对于国有或集体企业的出口产品质量的提升效应产生显著的抑制作用。区分贸易类型的异质性分析发现增值税改革只能对一般贸易类型的企业的出口产品质量的升级产生显著促进效应。区分生命周期类型的异质性分析发现增值税改革对于处于成长期的企业的出口产品质量的提升效应较为明显。分行业技术类型的异质性分析发现增值税改革对中技术行业内企业出口产品质量的提升效应最为显著。分行业融资约束程度的异质性分析发现增值税改革更能够促进外部融资约束水平较高的行业内的企业的出口产品质量提升。分行业市场集中度的异质性分析发现增值税改革以及资本市场分割只会对市场集中度低的行业内的企业的出口产品质量产生显著影响。

本文的研究对于利用减税政策和构建统一开放的资本要素市场以激发经济主体活力提供了有益的启示。第一,要进一步深化增值税改革,扩大减税降费规模。本文的研究表明增值税转型带来的税收激励能够有效促进企业投资先进生产设备和扩大研发投资从而提升出口产品质量,进而有助于提高我国企业在国际市场上的竞争力和贸易获利能力,特别是近年来中美贸易战以及新冠肺炎疫情等各种不利因素互相叠加对我国的对外贸易造成了巨大冲击。在上述背景下,政府可以考虑进一步深化增值税改革,比如着力推动增值税简易计税方法向一般计税方法转变、逐步完善增值税抵扣链条、扩大出口服务免税和零税率适用范围等,以最大程度地发挥增值税改革的激励效应,推动中国制造业高质量发展。第二,从提高全社会资本要素配置公平性的角度出发,优化地区金融生态环境,逐步破除资本要素跨地区、跨部门流动的障碍,建立一个统一开放的资本要素市场。特别是要破除民企融资歧视,加大资本市场对于民营企业和中小企业的服务,完善银行风险定价体系,支持民企信用融资,以更好地保障增值税转型的出口产品质量促进效应的发挥。

参考文献:

[1]鄧悦、蒋琬仪,2022:《智能化转型何以激发企业创新?——基于制造业劳动力多样性的解释》,《改革》第9期。

[2]范子英、周小昶,2022:《财政激励、市场一体化与企业跨地区投资——基于所得税分享改革的研究》,《中国工业经济》第2期。

[3]高波、袁徽文,2022:《双循环格局下数字经济驱动消费升级的机制和路径》,《江苏行政学院学报》第2期。

[4]贾俊雪,2014:《税收激励、企业有效平均税率与企业进入》,《经济研究》第7期。

[5]孔祥贞、覃彬雍、刘梓轩,2020:《融资约束与中国制造业企业出口产品质量升级》,《世界经济研究》第4期。

[6]李长青、彭馨,2021:《税收竞争影响出口产品质量的效应与路径分析》,《科研管理》第9期。

[7]刘行、赵健宇,2019:《税收激励与企业创新——基于增值税转型改革的“准自然实验”》,《会计研究》第9期。

[8]刘玉海、廖赛男、张丽,2020:《税收激励与企业出口国内附加值率》,《中国工业经济》第9期。

[9]刘志彪、孔令池,2021:《从分割走向整合:推进国内统一大市场建设的阻力与对策》,《中国工业经济》第8期。

[10] 卢盛峰、董如玉、叶初升,2021:《“一带一路”倡议促进了中国高质量出口吗——来自微观企业的证据》,《中国工业经济》第3期。

[11] 吕越、盛斌、吕云龙,2018:《中国的市场分割会导致企业出口国内附加值率下降吗》,《中国工业经济》第5期。

[12] 马述忠、张洪胜,2017:《集群商业信用与企业出口——对中国出口扩张奇迹的一种解释》,《经济研究》第1期。

[13] 倪婷婷、王跃堂,2018:《增值税转型促进了企业研发投入吗?》,《科学学研究》第10期。

[14] 聂辉华、江艇、杨汝岱,2012:《中国工业企业数据库的使用现状和潜在问题》,《世界经济》第5期。

[15] 彭馨、蒋为,2021:《税收竞争与出口产品质量:企业迁移还是效率提升?》,《经济评论》第3期。

[16] 邵朝对、苏丹妮,2019:《产业集聚与企业出口国内附加值:GVC升级的本地化路径》,《管理世界》第8期。

[17] 申广军、陈斌开、杨汝岱,2016:《减税能否提振中国经济?——基于中国增值税改革的实证研究》,《经济研究》第11期。

[18] 盛丹、杨慧梅,2020:《增值税改革与出口产品的品质升级》,《财经研究》第6期。

[19] 施炳展、王有鑫、李坤望,2013:《中国出口产品品质测度及其决定因素》,《世界经济》第9期。

[20] 世界银行,2005:《全国产品和要素市场的分割:经济成本与政策建议》,《世界银行驻中国代表处备忘录》。

[21] 苏丹妮、盛斌、邵朝对,2018:《产业集聚与企业出口产品质量升级》,《中国工业经济》第11期。

[22] 王海成、许和连、邵小快,2019:《国有企业改制是否会提升出口产品质量》,《世界经济》第3期。

[23] 高静、韩德超、刘国光,2019:《全球价值链嵌入下中国企业出口质量的升级》,《世界经济研究》第2期。

[24] 王雨飞、倪鹏飞,2016:《高速铁路影响下的经济增长溢出与区域空间优化》,《中国工业经济》第2期。

[25] 謝申祥、范鹏飞,2020:《增值税全面转型对企业出口产品质量的影响与机理》,《财政研究》第12期。

[26] 许和连、王海成,2016:《最低工资标准对企业出口产品质量的影响研究》,《世界经济》第7期。

[27] 许明,2016:《市场竞争、融资约束与中国企业出口产品质量提升》,《数量经济技术经济研究》第9期。

[28] 许伟、陈斌开,2016:《税收激励和企业投资——基于2004-2009年增值税转型的自然实验》,《管理世界》第5期。

[29] 余淼杰,2011:《加工贸易、企业生产率和关税减免——来自中国产品面的证据》,《经济学(季刊)》第4期。

[30] 张杰,2015:《金融抑制、融资约束与出口产品质量》,《金融研究》第6期。

[31] 张杰、芦哲、郑文平、陈志远,2012:《融资约束、融资渠道与企业R&D投入》,《世界经济》第10期。

[32] 祝树金、李思敏,2020:《高铁开通如何影响企业出口产品质量》,《宏观质量研究》第3期。

[33] Agarwal, R. and Gort, M., 2002, Firm and Product Life Cycles and Firm Survival, The American Economic Review, 92(2):184-190.

[34] Auerbach, A. J. and Hassett, K., 1992, Tax Policy and Business Fixed Investment in the United States, Journal of Public Economics, 47(2):141-170.

[35] Brandt, L. and Li, H., 2003, Bank Discrimination in Transition Economies: Ideology, Information, or Incentives? Journal of Comparative Economics, 31(3):387.

[36] Brandt, L., Van Biesebroeck, J. and Zhang, Y., 2012, Creative Accounting or Creative Destruction? Firm-level Productivity Growth in Chinese Manufacturing, Journal of Development Economics, 97(2):339-351.

[37] Broda, C. and Weinstein, D. E., 2006, Globalization and the Gains from Variety, Quarterly Journal of Economics, 121(2):541-585.

[38] Cai, J. and Harrison, A., 2021, Industrial Policy in China: Some Intended or Unintended Consequences? ILR Review, 74(1):163-198.

[39] Crinò, R. and Epifani, P., 2012, Productivity, Quality and Export Behaviour* Productivity, Quality and Export Behaviour, Economic Journal, 122(565):1206-1243.

[40] Feldstein, M. and Horioka, C., 1980, Domestic Saving and International Capital Flows, Economic Journal, 90(358):314-329.

[41] Feldstein, M. S. and Flemming, J. S., 1971, Tax Policy, Corporate Saving and Investment Behaviour in Britain, Review of Economic Studies, 38(4):415-434.

[42] Gordon, R. and Sarada, 2018, How Should Taxes be Designed to Encourage Entrepreneurship? Journal of Public Economics, 166(10):1-11.

[43] Hall, R. E. and Jorgenson, D. W., 1967, Tax Policy and Investment Behavior, American Economic Review, 57(3):391-414.

[44] Hansman, C., Hjort, J., León-Ciliotta, G. and Teachout, M., 2020, Vertical Integration, Supplier Behavior, and Quality Upgrading among Exporters, Journal of Political Economy, 128(9):3570-3625.

[45] Haufler, A., Norbck, P. J. and Persson, L., 2014, Entrepreneurial Innovations and Taxation, Journal of Public Economics, 113(1):13-31.

[46] House, C. L. and Shapiro, M. D., 2008, Temporary Investment Tax Incentives: Theory with Evidence from Bonus Depreciation, American Economic Review, 98(3):737-768.

[47] Khandelwal, A. K., Schott, P. K. and Wei S. J., 2013, Trade Liberalization and Embedded Institutional Reform: Evidence from Chinese Exporters, American Economic Review, 103(6):2169-2195.

[48] Kugler, M. and Verhoogen, E., 2012, Prices, Plant Size, and Product Quality, Review of Economic Studies, 79(1):307-339.

[49] McHugh, R., 1986, The Potential for Private Cost-increasing Technological Innovation under a Tax-Based, Economic Incentive Pollution Control Policy, Land Economics, 61(1):58-63.

[50] Mueller, D. C., 1972, A Life Cycle Theory of the Firm, Journal of Industrial Economics, 20(3):199-219.

[51] Sangkittipaiboon, Y. and Socatiyanurak, M., 2017, ASEAN Market Integration: The Impact on Capital Flow and Cost of Capital, UTCC International Journal of Business & Economics, 9(2):61-76.

[52] Singh, T., 2017, Financial Market Integration and the Mobility of Capital: Evidence from the OECD Countries, Applied Economics Quarterly, 63(1):1-47.

[53] Zwick, E. and Mahon, J., 2017, Tax Policy and Heterogeneous Investment Behavior, American Economic Review, 107(1):217-248.

VAT Reform, Capital Market Segmentation and the Quality of Exports

—Evidence from Chinese Manufacturing Enterprises

Gao Bo1 and Hao Shaobo2

(1. Yangtze River Delta Economics and Social Development Research Center, Nanjing University;

2. School of Economics, Nanjing University)

Abstract:Promoting the quality upgrading of enterprises export products is an important way to promote Chinas foreign trade to high-quality development. Based on the matching data of Chinas industrial enterprise database and customs database from 2000 to 2013, we adopt the multi-point dual difference model to investigate the impact of VAT transformation on the quality upgrading of enterprise export products and the regulatory effect of capital market segmentation. We find that the VAT reform is conducive to the improvement of the quality of enterprises export products, but this positive impact will be weakened by the regional capital market segmentation to some extent. These conclusions are supported by a series of robustness tests. Based on the overall analysis, a series of heterogeneity analyses are also carried out in this paper. The analysis of the impact mechanism finds that the VAT transformation will act on the quality of export products of enterprises through the capital deepening effect and research and development effect, and the existence of capital market segmentation is not conducive to the normal play of the capital deepening effect of the VAT transformation. Therefore, when carrying out tax reform, the government should simultaneously accelerate the improvement of the capital market, promote the rational and orderly flow of capital factors, and ensure that tax incentive policies effectively promote the quality of export products of enterprises.

Key Words:VAT transformation; regional capital market segmentation; the quality of chinese exports; manufacturing industry; multi-stage DID

責任编辑 邓 悦

高波,南京大学长江三角洲经济社会发展研究中心,电子邮箱:gaobo@nju.edu.cn;郝少博(通讯作者),南京大学经济学院,电子邮箱:bo1962780453@163.com。本文受国家社会科学基金项目(18BJY112)的资助。感谢匿名审稿人对本文提出的意见,文责自负。