我国区域公用品牌基本状况分析

2023-06-28王小璟万怡邱欢

王小璟 万怡 邱欢

摘 要:目前关于区域公用品牌的概念内涵、驱动因素、形成机理、创建模式、价值评价等多方面研究,都建立在区域公用品牌基本状况的研究基础之上,而如今关于区域公用品牌基本状况的研究普遍存在不充分、不全面的问题。有鉴于此,本文基于数据统计,从数量分布状况、区域分布状况、品类分布状况、品牌价值分析、市场份额分析等五个维度对我国区域公用品牌的基本状况进行了分析研究,期望对我国区域公用品牌的基本状况进行更清晰的刻画。通过五个维度的分析,发现我国区域公用品牌基本状况呈现出如下几个特点:第一,数量状况方面,区域公用品牌的总量呈现逐年增长态势;第二,区域分布状况方面,区域公用品牌表现出集中分布的特征,同时,南方省份、经济大省、农业大省的品牌数量更多;第三,品类分布方面,大约超过60%的区域公用品牌分布在“果品”、“蔬菜”、“粮食”三大品类当中,这样的分布特点与消费者的消费频率高度相关;第四,品牌价值方面,品牌价值高的品牌更多地分布于“果品”与“粮食”两大品类当中,且头部品牌贡献了主要的品牌价值;第五,市场份额方面,区域公用品牌产品的市场份额逐年稳步提升,同时,区域公用品牌产品具有明显更高的溢价且表现出显著的外溢效应。

关键词:区域公用品牌;基本状况;品牌数量;品牌价值

当前关于我国区域公用品牌基本状况的研究文章存在不透彻、不全面的问题。本文希望基于数据统计,从数量状况、区域分布状况、品类分布状况、品牌价值分析、市场份额分析五个维度对此问题进行基本分析,期望能更清晰地展现出我国区域公用品牌的基本状况。

一、区域公用品牌的数量状况

(一)区域公用品牌的统计范围

本文主要按照“地理标志”产品的含义进行区域公用品牌的数量统计。需要说明的是,并非每一个“地理标志”产品均可以界定为区域公用品牌,但是区域公用品牌总是建立在“地理标志”产品之上,因此这样的统计范围可能会夸大区域公用品牌的数量,但是误差仍在可接受范围之内。

目前,“地理标志”产品可以分为两大类:一类是由国家知识产权局主管、登记的“中国地理标志”;另一类是由农业农村部主管、登记的“农产品地理标志”。按此口径统计(数据来源:全国农产品商务信息公共服务平台(中华人民共和国商务部主管),http://nc.mofcom.gov.cn/nc/qyncp/detail?id=73996052。),截至2022年12月31日,我国共有区域公用品牌3912个。

(二)区域公用品牌总量逐年增长

从近十年区域公用品牌总量变化情况来看,区域公用品牌的数量始终保持增长态势。具体而言,区域公用品牌的总量已经从2012年的1445个,逐年增加至2022年的3912个,十年复合增长率达到了10.47%。

区域公用品牌总量保持了较快速度增长,说明全国各地对于区域公用品牌建设的重视程度不断加强,注册地理标志商标、申请地标保护的积极性显著提高。

(三)已基本将区域内区域公用品牌进行了法定登记

从区域公用品牌的总量增速来看,近两年的区域公用品牌同比增速开始下降。2021年区域公用品牌的同比增速为5.07%,相较于2020年增速下降了10.34个百分点;2022年增速进一步下降至1.48%。也就是说,近两年区域公用品牌的数量总数仍然保持增长,但是增速已经出现较大幅度的下滑。

这一现象表现出各地政府可供法定登记注册的区域公用品牌数量在相对减少。我国主要由县域政府开展区域公用品牌的注册登记工作,说明各县域政府已经基本将本区域符合“中国地理标志”和“农产品地理标志”条件的区域公用品牌进行了法定登记,因此导致新登记的区域公用品牌增速连续两年下降。

二、区域公用品牌的区域分布状况

(一)山东省、四川省的品牌数量排名靠前

截至2022年年底,3912个区域公用品牌分布于我国31个省、自治区、直辖市,平均每个省(自治区、直辖市)拥有的品牌数量为126个,中位数值为121个。有15个省的品牌数量大于等于平均值。

山东省、四川省、湖北省的品牌数量领先,分别为389个、297个、199个;天津市、上海市、北京市的品牌数量排名靠后,分别为17个、22个、25个。排名第一的山东省的品牌数量是排名最后的天津市的22.88倍,表明区域公用品牌的数量区域分布呈现出不均衡的特点。

(二)品牌数量的区域集中度较高

数量排名前十的省份区域公用品牌总数为2037个,占全部区域公用品牌数量的比例为52.07%。

也就是说,全国不到1/3的省份占据超过一半数量的区域公用品牌,呈现出品牌数量区域集中度较高的特点。

(三)南方省份品牌数量占比更大

分析区域公用品牌数量排名前十的省份发现,南方地区的品牌数量占比更高。十大省份当中,仅有山东省、河南省和山西省三个非南方省份,其余均为南方省份。并且三个非南方省份也处于南北交界地区。具体而言,南方省份的品牌数量为1331个,非南方省份的品牌数量为706个。这一分布表明,区域公用品牌往往和区域的市场经济开放程度具有更高的相关性。

(四)经济大省的品牌数量领先

区域公用品牌数量排名前十的省份与我国各省GDP排名保持了较高的一致性。2022年,區域公用品牌数量排名靠前的十个省份当中有八个省同样位居我国各省GDP排名前十强,仅有山西省和广西壮族自治区的GDP排名处于十名以外。这一现象说明,区域公用品牌的出现往往伴随着市场经济的发展,是市场经济发展质量提高的表现。

(五)农业大省的品牌数量较多

山东省、四川省、湖北省的区域公用品牌数量排名位居前三,数量分别为389个、297个、199个,远超全国平均水平,三个省的品牌数量占全国品牌总数的比例高达22.62%。

山东省、四川省、湖北省都是传统的农业大省。2022年,山东省的农业总产值达到1.2万亿元,稳居全国首位,相对应的是,山东省的品牌数量也高居榜首。四川省、湖北省的农业总产值排名同样靠前,常年稳居全国前六。

区域公用品牌数量排名与省份的农业总产值排名重合度非常高,这一数据表明,区域公用品牌较多地分布在农业大省当中,农业发达是区域公用品牌出现的必要前提。

三、区域公用品牌的品类分布状况

(一)超六成品牌出现在“果品”、“蔬菜”、“粮食”品类中本文将农产品区域公用品牌分为十类:果品、蔬菜、粮食、畜禽、茶叶、水产、菌类、油料、苗木和其他,主要借鉴了商务部主办的全国农产品商务信息公共服务平台上对农产品的分类,但作出了叫法上的一定调整,原本分类中是“瓜果”而非“果品”,考虑到瓜果同时也是对果品中水果的一种类型的称呼,为避免疑义,此处更改为“果品”。截至2022年12月31日,我国农产品区域公用品牌分类别统计的数量结果如下:

从品类数量分布来看,“果品”、“蔬菜”和“粮食”这3个品类数量排名前三,分别为1264个、701个、472个,三大品类拥有的品牌数量之和占全部品牌数的比例为62.3%。

(二)品类分布与消费频率高度相关

为进一步分析三大主要品类的农产品品牌数显著高于其他品类的原因,对三大品类下的具体品种分布进行了品牌数量统计。

由表3可知,三大品类中品牌数量排名前十的品种都有较高的消费频率。如“果品”中的苹果、梨子、柑橘、西瓜,“蔬菜”中的葱、姜、蒜、辣椒,“粮食”中的大米、小米、马铃薯、红薯等,都是一日三餐的基础性食物。由此可见,消费频率高的品类更容易产生区域公用品牌。

(三)“粮食”品类的品牌集中度显著较高

“果品”类、“蔬菜”类的品种品牌分布较为均衡,而“粮食”类品种品牌主要集中于“大米”这一单一品种。如表4所示,可以看出“果品”类和“蔬菜”类的品牌数在各品种的分布上相对均衡;而“粮食”类的品牌数在各品种的分布上则呈现出大米一枝独秀的态势,“大米”品牌数量排名第一,占比高达37.08%,远高于排名第二的“马铃薯”品牌。大米作为日常生活中必不可少的基础性食物,已经有数千年的种植历史,种植范围广泛,全国大约有65%的人口以大米为主食。这些都是大米品牌数量较多的原因。

(四)与区域农业产业发展状况密切相关

品类的区域数量分布同样呈现出较为集中的特点。对三大主要品类的区域公用品牌数的区域分布进行统计发现,“果品”、“蔬菜”和“粮食”的品牌数量最多的十大省份的品牌数之和占比均超过全部数量的一半,分别为54.83%、61.06%和55.3%。这一现象背后的普遍规律是,区域公用品牌往往与相应品种的农业产业发展程度相关。比如,截至2022年年底,山东省的“蔬菜类”品牌数量为89个,高居全国第一,同时,山东蔬菜总产量8801.1万吨稳居全国第一,占全国蔬菜产量的11.2%。这说明区域公用品牌的发展与区域农业产业的发展状况密切相关。

四、区域公用品牌的品牌价值分析

(一)越来越多的品牌开始进行价值评价

区域公用品牌的竞争越来越激烈,如何打造区域公用品牌是一个非常大的挑战。据笔者不完全统计,截至2019年年底,全国仅有156个区域公用品牌进行过品牌评价,而到2022年年底,全国已经有354个区域公用品牌进行过品牌价值评价,增长幅度超过126.92%。数据证明,越来越多的区域公用品牌参与到各种类型的品牌评价当中。这些评价既有区域公用品牌的主动参评,也有第三方专业机构进行的价值评价。无论哪一种评价方法或者评价结果,都会引起社会的广泛传播,推动品牌建设的科学健康发展。

(二)品牌培育工作的最直接成果就是品牌价值的提升

品牌价值是品牌发展综合实力的体现,判断品牌培育工作成效最直接的指标就是品牌价值是否有所提升。以“潜江龙虾”为例,“潜江龙虾”品牌近年来发展成效显著,逐渐成为小龙虾品类的代名词,消费者知名度越来越高。2019年首次评估的“潜江龙虾”品牌价值为203.7亿元,为中国小龙虾区域公用品牌第一名,引起社会各界的強烈反响。2019-2022年,即使受到外部经济环境发展因素的影响,“潜江龙虾”的品牌价值也实现了高达9.13%的平均年复合增长率,逐渐巩固了自身的行业领导者地位。品牌价值的稳步提升,是“潜江龙虾”品牌培育工作成效显著的最直观表现。

(三)品牌价值的高低是判定品牌质量的重要方法

品牌价值数值较大的品牌发展质量一般较高。以“五常大米”为例,在2019年进行的中国农业品牌目录区域公用品牌的品牌价值评估和影响力指数评价中,“五常大米”以897.26亿元高居榜首。“五常大米”的品牌价值排名第一,说明其品牌发展质量极高。事实也是如此,“五常大米”的消费者认知度非常高,是消费者心目当中优质大米的代名词,已经发展成为大米行业当中的领导品牌。

(四)品牌价值分布呈现出集中度较高的特点

品牌价值评价结果显示:27%的区域公用品牌贡献了72.08%的品牌价值。具体而言,品牌价值超过100亿元的品牌数量有27个,其品牌价值总和高达6654.98亿元,占全部品牌价值的72.08%。从价值分布区间来看,品牌价值高于500亿元的有4个,分别是“五常大米”、“洛川苹果”、“赣南脐橙”、“盘锦大米”,品牌价值总计2793.83亿元,占全部品牌价值总和的30.26%;品牌价值高于200亿元,低于500亿元的品牌有6个,包括“潜江龙虾”“金乡大蒜”等,品牌价值总计为1361.77亿元,占全部品牌价值总和的14.75%;品牌价值在100亿~200亿元之间的品牌有17个,品牌价值总计为2499.38亿元,占全部品牌价值的27.07%。品牌价值分布表明,品牌价值主要集中于行业头部品牌。

(五)陕西、黑龙江、辽宁的区域品牌价值领先

区域的品牌价值分布同样呈现出较为集中的特点:前三省的品牌价值总和占全部品牌价值的40.19%。从区域的品牌价值分布来看,陕西省、黑龙江省、辽宁省的品牌价值位居前三,品牌价值分别为1054.02亿元、946.89亿元、917.48亿元。前三位的品牌价值总计为3710.51亿元,占全部品牌价值的40.19%。江西省、吉林省、山东省、江苏省、河南省、内蒙古自治区分列4~10位。前十位的品牌价值总计为5923.23亿元,占全部品牌价值的64.16%。

(六)区域品牌价值主要由头部品牌贡献

山东省、四川省的区域公用品牌数量全国领先,不过品牌价值最大的区域却是陕西省、黑龙江省和辽宁省。究其原因,主要是陕西省、黑龙江省拥有行业绝对领先的头部区域公用品牌。陕西的“洛川苹果”品牌价值位居果品当中苹果品牌第一,并且是第二名“庆阳苹果”品牌价值的3.39倍。“洛川苹果”的品牌价值占陕西省品牌价值的65.2%。黑龙江的“五常大米”在大米品牌当中遥遥领先,品牌价值占黑龙江品牌价值的94.76%。辽宁省同样如此,“盘锦大米”的品牌价值仅次于“五常大米”,达到529亿元,占辽宁省品牌价值的57.66%。由此可见,区域品牌价值主要来源于行业头部品牌。

(七)品牌价值的品类分布集中于“粮食”与“果品”

“果品”、“粮食”品牌数量领先,种类丰富,口味普适性较高,相对容易出现品牌价值较高的区域公用品牌。两大品类的品牌价值合计占到全部品牌价值的66.51%。仅有的品牌价值超过500亿元的4个品牌,即“五常大米”、“洛川苹果”、“赣南脐橙”、“盘锦大米”,全部属于两大品类。

“水产”的品牌价值为930.36亿元,位居第三。“水产”类头部区域公用品牌主要以“虾”“蟹”以及“海参”为主,以“潜江龙虾”、“阳澄湖大闸蟹”、“大连海参”为代表的品牌价值都超过200亿元。

“中药材”、“蔬菜”、“茶叶”、“畜禽”基本处于同一水平。这些品类的品牌价值分别为624.6亿元、483.49亿元、451.39億元、439.29亿元。“中药材”种类繁多,但只产生2个品牌价值超过100亿元的品牌,分别是“抚松人参”和“中宁枸杞”。“蔬菜”的情况与之类似,只有“金乡大蒜”的品牌价值超过100亿元。而不同“茶叶”、“畜禽”的品牌价值差距较小,表现较为均衡,且均没有超过100亿元品牌价值的品牌出现。

“食用菌”、“林特”、“其他”的品牌价值规模较小。这三大品类的品牌价值均没有超过100亿元,分别为88.75亿元、44.47亿元、29.72亿元。不同品牌之间的品牌价值差距较小,平均品牌价值大约为23亿元。

(八)品牌价值与市场销量和价格正相关

“粮食”、“水产”和“果品”的全产业品牌价值系数排名前三,这一分布的一般特征在于市场总价值更大的品类品牌价值更高。粮食是最大类的农产品,也是消费者最刚需的基础食物,所以更大的市场销售额,决定了更高的品牌价值量;水产品特别是海鲜产品,每公斤的市场价格明显高于其他品类,所以品牌价值相应也更高;果品不仅销量持续增长,而且价格也在稳步提高,相应的也支撑了较高的品牌价值。

五、区域公用品牌的市场份额分析

(一)产品销售金额增速明显更快

近年来,消费者选购农产品时更加偏爱区域公用品牌,区域公用品牌的消费金额增速明显高于农产品整体增速。2022年,京东发布的《2018-2022年地标农产品上行趋势分析》显示,近五年区域公用品牌农产品的消费金额年均增速高达36%,高于农产品整体增速4个百分点。

(二)产品市场份额稳步提升

市场份额的变化同样体现出消费者更加偏爱区域公用品牌农产品的事实。近年来,区域公用品牌农产品销售额持续增加,市场份额逐年提升。2021年,品牌农产品销售额在所有线上农产品的销售中占比超过10%,2022年占比进一步提升至10.5%。

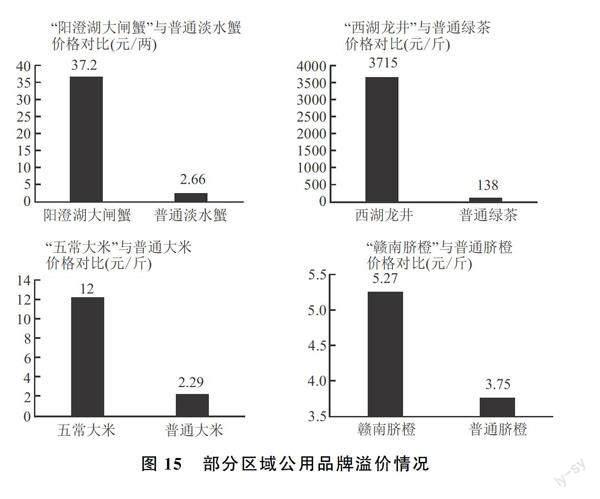

(三)具有明显更高的溢价

我国区域公用品牌的价值已经开始凸显,有品牌价值的同类产品,其终端售价平均高于无品牌价值同类产品的30%以上。阿里研究院连续两年(2020年、2021年)对《中国农业品牌目录2019》当中的300个农产品区域公用品牌在阿里电商平台的发展现状进行了数据跟踪。

据300个农产品区域公用品牌溢价测算结果显示,品牌农产品溢价能力明显提升。消费者为农产品区域公用品牌的更高品质付出了更高价格。其中粮食类和水产类品牌溢价均超过60%,部分品牌如“五常大米”、“盱眙龙虾”等品牌溢价超过100%。其次为茶叶类,品牌溢价均高于50%。如“安吉白茶”、

“信阳毛尖”品牌溢价约为85%和79%。居民日常消费需求旺盛的蔬菜和水果品牌溢价均超过40%,如“金乡大蒜”、“洛川苹果”品牌溢价约为74%和56%。畜牧和中药材品牌溢价均超过15%,如盐池滩羊和中宁枸杞的品牌溢价约为20%和48%。

(四)表现出显著的外溢效应

区域公用品牌之所以有巨大的价值,在于能带来达到同类产品质量标准的更高溢价。因而,该品牌所在区域的产量一定是低于其以品牌名义销售的产量,也就是本地生产量小于销售量,这是非常明显的品牌对同类产品的价值外溢。之所以如此,一方面主要是来源于消费者对该品牌下品种产品的选择,另一方面也是来自于品牌管理和授权在产品标准方面的一致性管理。

外溢效应的理论和实践含义在于,中国农业要实现高质量发展,就必须以核心品牌为引导,在质量标准一致的前提下,拉动更多品牌区域外的其他区域同类产品,也共同科学地使用该品牌,从而获得更高的农产品溢价。以“潜江龙虾”为例,凭借一致性的产品标准进行管理,确保“潜江龙虾”维持同样的高品质产品表现,2020年潜江市小龙虾交易量达到70万吨,其中产自潜江本地的小龙虾只有17.25万吨,仅占总量的24.6%。超出本地产量近3倍的50多万吨小龙虾均是来自省内周边县市及省外地区。

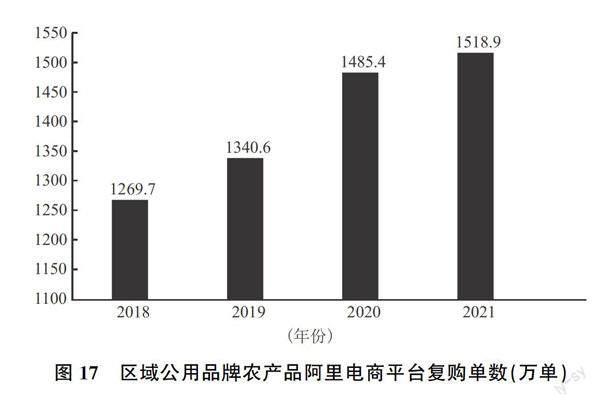

(五)消费者忠诚度越来越高

消费者对于区域公用品牌农产品的忠诚度也在逐年上升。总体来看,消费者购买的300个区域公用品牌农产品复购订单总量在逐年增加。2019—2021年,复购单数分别较上年同期增长了5.6%、10.8%和2.26%。其中销售额排名前十的农产品区域公用品牌近四年的复购率维持在40%以上,高于总体农产品品牌的复购率。2021年,复购率排名前十的农产品区域公用品牌复购率高于去年同期,复购率均值达到57%,创历史新高。由此可见,优质农产品区域公用品牌的消费者忠诚度逐渐提升,消费黏性不断增强。

(六)市场份额集中于头部品牌

区域公用品牌与其他品牌的规律完全一致,也就是头部品牌所占的市场份额越来越大,这既符合品牌发展自身的规律,同时也意味着品牌的竞争越来越激烈。

在大米品牌当中,明显形成了“一超一强”的竞争格局。2022年,“五常大米”線上市场份额接近30%,遥遥领先于其他品牌。“盘锦大米”位居第二,市场份额为4.08%,远高于第三名“崇明大米”的0.90%。这样的市场份额格局基本与品牌价值的评价结果一致。

苹果品牌当中则表现出激烈竞争态势。2022年,线上市场份额排名前三的“洛川苹果”、“烟台苹果”、“阿克苏苹果”差距不大,分别为18.62%、16.60%、16.14%。三个品牌的市场份额合计为51.36%。“昭通苹果”排名第四,市场份额为4.56%,与其有着较大的差距。

六、小结

本文针对区域公用品牌基本状况研究不透彻、不全面的问题,基于数据统计,从数量状况、区域分布状况、品类分布状况、品牌价值分析、市场份额分析五个方面对我国区域公用品牌的基本状况进行了分析。通过以上五个方面的分析,可以看出我国区域公用品牌的基本状况呈现出如下特点:

基于本文针对区域公用品牌基本状况研究不透彻、不全面的问题,基于数据统计,从数量状况、区域分布状况、品类分布状况、品牌价值分析、市场份额分析五个方面对我国区域公用品牌的基本状况进行了分析。通过以上五个方面的分析,可以看出我国区域公用品牌的基本状况呈现出如下特点:

第一,数量状况方面,区域公用品牌的总量逐年增长且增长速度较快,近十年的复合增长率达到10.47%。不过,最近两年,区域公用品牌的增速开始下滑,这一现象背后反映出的一个可能性很高的事实是:随着区域公用品牌数量的快速增长,当下各县域政府已基本将区域内的区域公用品牌进行了法定登记。

第二,区域分布状况方面,品牌数量的区域集中度较高,全国不到1/3的省份占据了超过一半数量的区域公用品牌。南方省份、经济大省、农业大省的品牌数量更多。

第三,品类分布状况方面,超过六成的品牌出现在“果品”、“蔬菜”、“粮食”三大品类当中。三大品类涵盖了许多一日三餐的基础性食物,消费者有着很高的消费频率,这表明消费频率高的品类往往会产生更多的区域公用品牌。另外,各省品类数量分布同样较为集中,品类品牌数量更多的省份,其相应农业产业发展情况更好。

第四,品牌价值分析方面,越来越多的区域公用品牌开始参与到各种类型的品牌评价当中,品牌价值的高低是判定品牌质量的重要方法。从品牌价值的评估结果来看,品牌价值的分布同样呈现出集中度高的特点,27%的区域公用品牌贡献了72.08%的品牌价值。进一步分析可以发现,不论是分区域统计的品牌价值总和,还是分品类统计的品牌价值总和,品牌价值主要由头部品牌贡献。

第五,市场份额分析方面,区域公用品牌产品的销售金额增速明显高于普通产品,并且区域公用品牌产品的市场份额在稳步提升。这一现象折射出区域公用品牌背后的两大事实:一是区域公用品牌农产品有着更高的溢价。有品牌价值的同类产品,其终端售价平均高于无品牌价值同类产品的30%以上。二是区域公用品牌农产品表现出显著的外溢效应。行业头部品牌产品在质量标准一致的前提下,拉动了更多品牌区域外的其他区域同类产品共同科学地使用该品牌,实现了更高的销售量。

参考文献:

[1]程虹,2019:《中国区域公用品牌评价理论与方法——来自“潜江龙虾”的案例》,《中华商标》第10期。

[2]程虹、黄锋、聂枭镒,2022:《“区域公用品牌”价值的衡量方法——基于“潜江龙虾”案例的研究》,《宏观质量研究》第3期。

[3]丁洋、刘慧、李晨晨,2022:《区域公用品牌的标准化实现路径》,《宏观质量研究》第5期。

[4]罗连发、黄紫仪、苏智鸿,2022:《有为政府、风险应对与农业区域公用品牌发展——基于赣南脐橙产业的案例研究》,《宏观质量研究》第6期。

[5]黄锋、郭超然、曹彦能,2023:《区域公用品牌如何创新发展?——来自“潜江龙虾”农业技术创新的启示》,《宏观质量研究》第1期。

[6]吴润清、陈泓含、袁芳芳,2022:《区域公用品牌:脱贫县产业发展的有效路径》,《宏观质量研究》第6期。

[7]邓悦、吴忠邦、蒋琬仪、汪禹同,2021:《从内生式脱贫走向乡村振兴:山区脱贫质量分析》,《宏观质量研究》第2期。

[8]孙艺榛、郑军,2017:《山东省农产品区域公用品牌建设探讨》,《山东农业大学学报(社会科学版)》第4期。

[9]胡志刚、张露露,2021:《“一村一品”背景下江苏农产品品牌建设的现状及发展对策》,《农业经济》第7期。

[10] 何传新、时海燕,2018:《农业品牌建设问题研究——以山东省泰安市为例》,《农业经济》第8期。

[11] 江凤香、郭春河、郇宇、苏丹,2022:《榆林市定边县农产品区域公用品牌建设现状与对策》,《农业工程》第1期。

[12] 熊爱华、邢夏子,2017:《区域品牌发展对资源禀赋的敏感性研究》,《中国人口·资源与环境》第4期。

[13] 许晶晶、周军、管珊红,2014:《江西省橘类地理标志农产品发展现状与对策》,《南方农业学报》第8期。

[14] 李晓鸥、余国新,2014:《新疆红枣品牌发展现状及建设对策》,《北方园艺》第8期。

[15] 周桂官、薛瑞祥、杭小强,2008:《东台西瓜品牌特色及发展措施》,《中国蔬菜》第2期。

[16] 王太祥、周应恒,2010:《新疆库尔勒香梨产业发展现状、问题与政策建议》,《农业考古》第6期。

[17] 许基南、李建军,2010:《基于消费者感知的特色农产品区域品牌形象结构分析》,《当代财经》第7期。

[18] 张传统、陆娟,2014:《农产品区域品牌购买意愿影响因素研究》,《软科学》第10期。

[19] 王丽杰,2015:《我国农产品区域品牌发展对策探讨》,《开发研究》第3期。

[20] 孙丽辉、毕楠、李阳,2009:《国外区域品牌化理论研究进展探析》,《外国经济与管理》第2期。

[21] 吴水龙、胡左浩、黄尤华,2010:《区域品牌的创建:模式与路径》,《中国软科学》第2期。

[22] 奚国泉、李岳云,2001:《中国农产品品牌战略研究》,《中国农村经济》第9期。

[23] 薛桂芝,2010:《论我国农产品区域品牌的创建》,《农业现代化研究》第6期。

[24] 韦光、左停,2006:《农业产业集群发展与“地理标志”区域品牌建设——基于SWOT分析框架的战略选择研究》,《经济界》第2期。

[25] 林德荣、滕淑珍,2012:《农产品区域公用品牌成长路径及影响因素研究——以“煙台苹果”为例》,《青岛农业大学学报(社会科学版)》第2期。

[26] 胡晓云、程定军、李闯,2010:《中国农产品区域公用品牌的价值评估研究》,《中国广告》第3期。

[27] 胡晓云,2013:《中国农产品区域公用品牌发展报告》,北京:中国农业出版社。

[28] 边剑霞,2014:《农产品区域公用品牌保护和提升中的政府职能——以杭州“西湖龙井”为例》,复旦大学。

[29] 金婷、万琳涛、徐肖平,2023:《县级农产品区域公用品牌建设问题及对策研究》,《浙江农业科学》第1期。

[30] Barth, M.E .,Clement M.B., Foster G., et al.,1998, Brand Values and Capital Market Valuation,Review of Accounting Studies, 3(1):41-68.

[31] Delgado, M., Porter, M.E.and Stern, S., 2014, Clusters, Convergence, and Economic Performance, Research Policy, 43(10):1785-1799.

[32] JESUS, Anderson, Macedo, et al., 2010, Policy-making Process and Interest Groups: How do Local Government Associations Influence Policy Outcome in Brazil and the Netherlands? Brazilian Political Science Review.

[33] Lee, G., Lee, W. J., 2009,Psychological Reactance to Online Recommendation Services,Information and Management, 46(8):448-452.

[34] Pasquinelli, C., 2013, The Economic Geography of Brand Associations, Department of Social & Economic Geography.

[35] Roy, D. and Thorat,A., 2008,Success in High Value Horticultural Export Markets for the Small Farmers:The Case of Mahagrapes in India,World Development, 36(10):1874-1890.

Analysis on the Basic Situation of Regional Public Brands in China

Wang Xiaojing,Wan Yi and Qiu Huan

(Institute of Quality Development Strategy, Wuhan University;Macro-Quality Management Collaborative Center of Hubei Province;Competition Policy and High Quality Economic Development Research Center)

Abstract:Currently, research on the conceptual connotation, driving factors, formation mechanism, creation mode, value evaluation, and other aspects of regional public brands is based on research on the basic situation of regional public brands. However, nowadays, research on the basic situation of regional public brands is generally inadequate and incomplete. In view of this, based on data statistics, this article analyzes and studies the basic situation of regional public brands in China from five dimensions: quantity distribution, regional distribution, category distribution, brand value analysis, and market share analysis, hoping to provide a clearer description of the basic situation of regional public brands in China. Through the analysis of five dimensions, this article finds that the basic situation of regional public brands in China presents the following characteristics: First, in terms of quantity, the total number of regional public brands has shown an annual growth trend; Secondly, in terms of regional distribution, regional public brands exhibit a centralized distribution characteristic, while there are more brands in southern provinces, major economic provinces, and major agricultural provinces; Thirdly, in terms of category distribution, about 60% of regional public brands are distributed in the three major categories of “fruits”, “vegetables”, and “grains”. Such distribution characteristics are highly related to the consumption frequency of consumers; Fourth, in terms of brand value, brands with high brand value are more distributed in the two categories of “fruit” and “grain”, and the leading brands contribute to the main brand value; Fifth, in terms of market share, the market share of regional public brand products has steadily increased year by year, while regional public brand products have significantly higher premiums and exhibit significant spillover effects.

Key Words:regional public brands; basic situation; number of brands; brand value

责任编辑 王 毅

王小璟,武汉大学质量发展战略研究院、宏观质量管理湖北省协同创新中心、竞争政策与经济高质量发展研究中心,电子邮箱:714651305@qq.com;万怡,武汉大学质量发展战略研究院、宏观质量管理湖北省协同创新中心、竞争政策与经济高质量发展研究中心,电子邮箱:634465136@qq.com;邱欢,武汉大学质量发展战略研究院、宏观质量管理湖北省协同创新中心、竞争政策与经济高质量发展研究中心,电子邮箱:850397547@qq.com。本文受教育部哲学社会科学研究重大课题攻关项目(15JZD023)、国家科技支撑计划课题(2015BAH27F01)和国家社科基金重大项目(16ZAD045)的资助。感谢匿名审稿人对本文提出的意见,文责自负。