清代中期晋商账局的会计核算与业务特征

2023-04-11董亚飞周亚

董亚飞 周亚

【摘 要】 账局算单属于账簿之后、清单之前的一种“会计草稿”性质的文献,它的本质是记录,但存在一定的会计计算。通过对玉盛吉账局算单的分析发现,在会计草算过程中,账局会将算单分为收、支、获利三部分进行记录与说明,且三者间没有直接计算关系,并非“收-支=获利”的会计核算。该算单还表明晋商账局主要经营放贷与投资两大业务。玉盛吉记年平均利润率保持在10%左右,是清代中期账局的典型特征。综上,文章在近年出现的晋商文献基础上,以玉盛吉为例分析账局算单的会计记录和初步核算,了解账局的金融业务和利润水平,对晋商账局算单所涉及的问题给出一些新见解。

【关键词】 账局算单; 玉盛吉记; 会计核算; 晋商; 业务特征

【中图分类号】 F235.99 【文献标识码】 A 【文章编号】 1004-5937(2023)08-0157-05

一、引言

清代中期,北方地区出现了一种新型的金融机构——账局。不同于典当的物品抵押业务、钱铺的银钱兑换业务、银炉的银锭铸造业务、票号的白银汇兑业务,账局是专门经营商业放款业务的金融机构。黄鉴晖[1-2]根据官方档案考察后认为,第一家账局是开设于乾隆元年(1736)河北张家口的“祥发永”,账局也是中国早期银行业的发端。近年来,随着大量晋商文书的发掘、出版,刘秋根等[3]、陈添翼[4]等对账局的诞生、发展、演变及其资本组织、业务经营、利润等各方面都进行了深入研究,并对乾隆四十五年、四十六年玉盛吉记账局算单进行了初步解读。

《晋商史料集成》中对这两份玉盛吉算单的命名分别为《乾隆四十六年立玉盛吉记算单》《乾隆四十七年新正吉日立玉盛吉记算单》。在这里,需要注意两个问题。第一,“制作时间”和“记载时间”的区别。依照会计基本原则,其内容实则为乾隆四十五年(1780)年底、乾隆四十六年(1781)年底的“会计数据”。因此,在会计学上,更为科学的定名应该为《乾隆四十五年底玉盛吉记算单》《乾隆四十六年底玉盛吉记算单》。第二,是“算单”的性质问题。会计技术分两方面,其一是书写和记录;其二是计算与核算。这两份算单属于书写和记录,并存在一些简单的计算,所以不能按照“清单”的意义来理解,算单在流水账等类账之后,决算清单之前出现,近似于会计草稿。要知道,文献史料是会计史研究的前提和基础,会计史需要重视和加强史料的整理与研究工作[5]。本文拟从会计史的角度,对这两份算单的计算过程与呈现出的业务特征做一重新探讨。

二、玉盛吉记的会计记录与初步核算

玉盛吉记的这两份算单,从其会计记录上看,可分为三部分:基于“收”的账面总资金、基于“支”的账面总资金以及玉盛吉记在该年的整体获利情况。本节分别从以上三部分来展示玉盛吉的会计记录和初步核算。

(一)基于“收”的账面总资金

将乾隆四十五年、四十六年算单中第一部分内容整理于表1。

账面中的收,包括借外、原本、获利、旧色,表示玉盛吉在一年内账面一共获得过的银两。由表1可知,玉盛吉乾隆四十五年、四十六年算单情形有相同之处,也有不同之处。完全相同之处在于两年中,原本10 000两,旧存色银81.54两没有发生改变。利银1、利银2和借外则属于性质相同,银两数额随年份变化有所变动。乾隆四十六年利银1是在乾隆四十五年利银1基础上再将乾隆四十五年净获利合计所得,同理乾隆四十五年也是如此。但是,表中利银2并非当年最终净获利,而是当年没有撇除疲账(即不良资产)前的应获利,因此乾隆四十五年利银1与利银2合计并非乾隆四十六年利银1,其原因将在第三部分“获利”说明。

不同之处在利银3与借外会银。利银3只有乾隆四十六年“天长号除亏失净得利银拾陆两五钱九分”。依据乾隆四十五年记载“收来天长号支银伍拾两”,乾隆四十六年记载“一宗天长号支来银伍拾两”,以及玉盛吉投资的天长号乾隆四十八年清单记载“玉盛吉记,银人叁俸,该得利银贰佰捌拾贰两整,支过银陆拾两整,除支过净存缺支银贰佰贰拾贰两整”来看,玉盛吉乾隆四十五年记载是“收来”,乾隆四十六年记载是“支来”,且玉盛吉在乾隆四十五年没有“除亏失净得”。再结合天长号乾隆四十八年清单,说明乾隆四十五年玉盛吉在天长号投资未能获利,因此天长号最终只给予玉盛吉50两应支银①,故而用“收来”一词。而乾隆四十六年实际该得利银是50+16.59=66.59两,在天长号清单中记录应该为“该得利银66.59两整,支过银50两整,除支过净存缺支银16.59两”,因此仍用“支来银”表述。综上,乾隆四十五年是未获利情况下,天长号最终给予玉盛吉50两。乾隆四十六年是获利情况下,最后天长号分红时扣除支银的数额。所以乾隆四十五年算单没有记录得自天长号的利银,而乾隆四十六年有记录。另外,玉盛吉在乾隆四十五年记有借外会银一笔,可能是类似于“合会”的民间组织存在玉盛吉的资金,此笔款项是浮存,不能直接算在借外之中作为自己的筹集资金,而属于存款资金。

玉盛吉在乾隆四十五年、四十六年两年中每年入账总资金都在2万两以上,并且总额度逐年上升。玉盛吉入账银中可能存在“出”的情形,比如玉盛吉向某号某人借款在本年某个时点已经归还。但该内容不在此记录,算单此部分重点考虑问题是本年记录中银入账几何,也即要核算本年度基于“收”的账面总资金额度。

(二)基于“支”的账面总资金

若玉盛吉仅有入账银两,将难以获利。玉盛吉作为京师账局之一,从事放贷和投资业务以获取利益。玉盛吉最大支出是放贷,其次是投资。除此之外,玉盛吉依据“货币资本+人力资本”的股本构成形式,还有东伙费用支出②。将算单内容整理于表2。

由表2可知,“支出银”可分为外借、投资、东伙支使。乾隆四十五年與乾隆四十六年的三部分数额不一致,但所代表含义没有变化,并且乾隆四十六年外借和众支有所增长,侧面说明玉盛吉经营形式不错。其中,将“计开各号资本”认为是玉盛吉记的投资,是由于乾隆四十八年天长号清单中明确记载有“玉盛吉记,银人叁俸”[6]。这条记录中玉盛吉在天长号持有银股和人股,共计三股,直接说明玉盛吉对天长号入股投资情形。此外还有乾隆四十五年收到兴茂号利银,都说明玉盛吉是投资入股这几家字号,以期获利。乾隆四十六年多出来的“身金支银”,应是本年新聘用伙计,没有人力股份,只有字号付给的薪金,即工资。

此外,支银1、支银2、现存三个以不同含义列在这一部分。支银2的含义在前文已有解释。乾隆四十六年玉盛吉在天长号拥有分红,因此玉盛吉在天长号的获利分两部分,一部分是支使银,另一部分是“除支净存”,因此用“一宗天长号支来银”的表述写在“应支”这一部分。乾隆四十五年利银1与乾隆四十六年利银2含义不完全相同。依据乾隆四十六年记载,第一部分记录了得自天长号的利银,第二部分记录了应支银。乾隆四十五年与四十六年记载模式一样,但由于没有获利,因此第一部分没有记载获利,第二部分记载了应支银,还以“收来天长号支银”的表述方式说明这笔银既是支银,也是分红。此外,从文献表述看,“现存银”不应列入此部分。事实上这是玉盛吉在“支”的基础上,以不同于算单第一部分的方式对账面总资金再次进行核算,“大共在账”一词也可证明。因此,“现存银”作为玉盛吉支出后账面留存的未使用资金记录在第二部分。

(三)算单中的获利计算

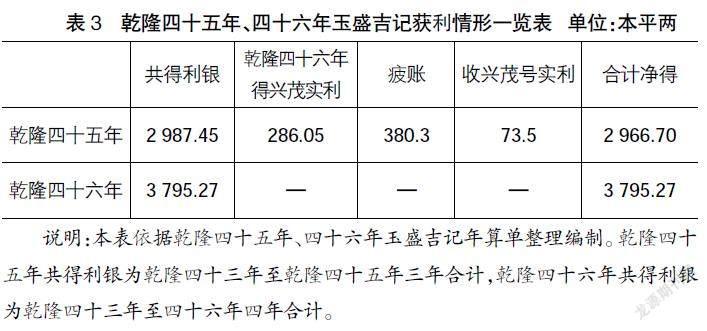

字号经营必然以获利为目的。算单的记录与核算,为清单服务,最终也是为了盈利。因此账局一方面将账面银钱状况做详细记录并核算,另一方面也要计算利润。将乾隆四十五年、四十六年玉盛吉记算单第三部分内容整理于表3。

乾隆四十五年与乾隆四十六年获利都将应得和应扣除清楚列明,最终核算出实际获利金额。区别在于乾隆四十六年没有疲账和新添获利。以乾隆四十五年获利为例,共得利银是按账面记录,将乾隆四十三年、乾隆四十四年的利润与本年(乾隆四十五年)账面应获利合计所得。但实际上,在年底进行最终核算之前,还需确认所有账面利润是否全部收回。在年底,账局一方面针对“存款”,与客户联系,对相关款项除给付一年利息外,还决定该款项去向;另一方面针对“贷款”,与客户联系,或者回收其利息,或者商讨后续借贷,确认是否倒换借贷契约等事宜。伙友落实对外联络并处理后续问题后,由“掌柜的”合总各项往来及其费用,依照“会计体系与技术”进行核对,也即“平衡试算”,算单是试算中的一个程序,并且不止一张。在平衡无误后,则誊抄形成“摺报”的“清单”结构。而玉盛吉在乾隆四十五年年底经过此过程后,出现了疲账。事实上,经营必然存在风险,出现疲账在所难免,一旦出现疲账,字号在相应的账期内会尽可能及时予以“疲账撇除”的会计处理。因此,玉盛吉在乾隆四十五年及时地将疲账撇过,而乾隆四十六年没有新增疲账,因此乾隆四十六年没有疲账记录。

此外,乾隆四十五年算单中有兴茂号获利,一笔记录为“乾隆四十六年得兴茂号实利”,另一笔记录为“又五月十八日收兴茂号实利”。从乾隆四十六年算单封面“乾隆四十七年新正吉日立玉盛吉记算单”来看,乾隆四十五年算单封面应当为“乾隆四十六年新正吉日立玉盛吉记算单”。由此推测“乾隆四十六年得兴茂号实利”应当是在乾隆四十六年年初制作此算单时,兴茂号交予玉盛吉乾隆四十五年的分红利润。最后一笔“又五月十八日收兴茂号实利”应当属于漏记,在算单最后补上了该笔业务。并且依据此笔业务,进而可以推测,兴茂号在乾隆四十五年分两次交予玉盛吉分红利润,一次是乾隆四十五年的上半年五月,一次是乾隆四十六年年初。至于乾隆四十六年为何没有再记录兴茂号分红,由于资料不足,暂不清楚。因此,结合表1,乾隆四十五年最后净得利银是在当年利银737.88两基础上加上兴茂号分红,再扣除疲账,即737.88+286.05+73.5-380.3=717.13(两)。

表3乾隆四十五年净获利为2 987.45+

286.05-380.3+73.5=2 966.70(两),乾隆四十六年净获利为2 966.7+811.98+

16.59=3 795.27(两)。

本算单没有详细记录乾隆四十五年、四十六年获利来源,只记录乾隆四十三年至乾隆四十六年的总获利数,数字本身来源没有体现。对于利润的详细核算,应是在同时期的其他算单之中。

三、玉盛吉记的金融业务及其利润水平

(一)金融业务

玉盛吉记一方面通过商业放贷获得利润,“存款利息”与“借贷利息”的“差额”是主要利润来源。另一方面通过投资其他字号获取利益。依据算单可知,投资其他字号获利具有一定的风险,而吸收存款,放出贷款,获得金融利润以展开经营活动,是其维持经营的根本,也是账局经营的特点。

玉盛吉记基础业务为放贷,放贷数额很大,并且以商业放贷为主。以乾隆四十五年、四十六年两份算单为例。乾隆四十五年玉盛吉在账外借本银14 903.61两,共计70笔外借款项,其中56笔来自商号③,共计13 837.61两,占外借总额的92.85%。乾隆四十六年在账外借本银16 609两,共计60笔外借款项,其中41笔来自商号,共计15 712.6两,占外借总额的94.6%。说明商业字号是玉盛吉的主要放贷对象。其他以个人进行贷款的可能是“相与”④,也可能是商人。

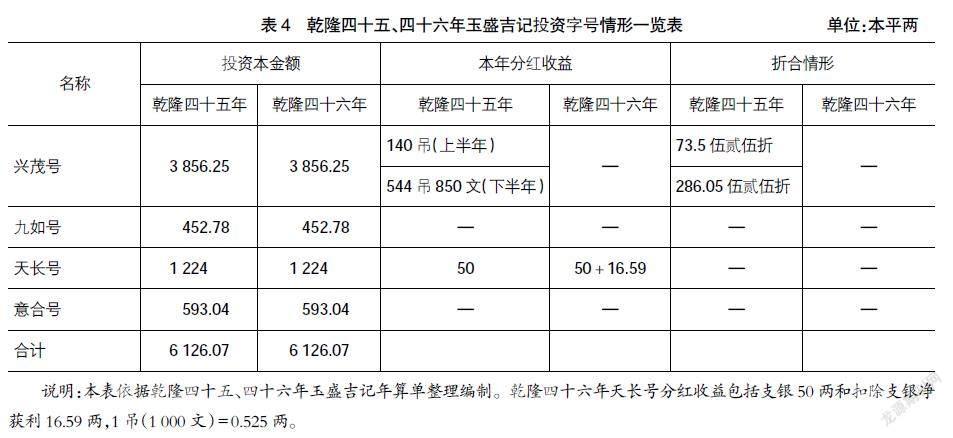

玉盛吉字号,并不仅仅从事专门放贷的金融经营,在放贷基础上还投资其他字号,依据算单整理,投资字号情形如表4。

由此可见,玉盛吉投资别家字号,分别是兴茂号、九如号、天长号、意合号四家。两年之中所入股本银没有变化。其中玉盛吉投资兴茂号3 856.25两,在乾隆四十五年获得分红73.5+286.05=359.55两。玉盛吉入股字号的行业行当不同,获利也有所不同。比如天长号是布商,在乾隆四十五年可能经营不佳,玉盛吉没有获得分红,只获得一筆支使银50两。在乾隆四十六年天长号经营稍稍好转,玉盛吉支使50两,获利16.59两⑤,但实际上经营仍然不佳,因此玉盛吉在算单中记录为“一宗天长号除亏失净得利银”,不过由于没有该年天长号清单,“亏失”情形不详。另有乾隆四十八年正月立天长号年终清单记载,“玉盛吉记,银人叁俸,该得利银贰佰捌拾贰两整,支过银陆拾两整,除支过净存缺支银贰佰贰拾贰两整”,说明在乾隆四十七年天长号经营已经好转,玉盛吉在支使上获得60两,在获利中拿到222两。可以看到,在没有风险时,投资字号也会获得丰厚利益。

玉盛吉记原本银只有10 000两,不足以支持其从事大量的放贷和投资业务,其资金是从何处筹集?玉盛吉记资金来源和构成有两部分,一是“初始性资本”;二是“运营性资本”,即吸收民间存款。结合表1,“原本”“利银1”“旧色”属于玉盛吉在年初的初始资金,“借外本银”是玉盛吉通过吸收民间存款来筹集资金的一种方式,属于运营性资本。这其中,“原本”和“借外”是最大资金来源,将表1中对应数据进行对比,两者比例基本在1 1.2左右。依据表1,将初始性资本与运营性资本汇总,乾隆四十五年资金来源总数为10 000+81.54+2 249.57+9 856.06=22187.17两,原本银10 000两,占到总资金来源的45.07%,借外9 856.06两,占到44.42%。乾隆四十六年资金来源总数为10 000+81.54+2 966.7+11 038.21=24 086.45两,原本银10 000两,占到总资金来源的41.52%,借外11 038.21两,占到45.83%。在借外中,通过商号筹集资金是最重要的资金来源,乾隆四十五年算单中借外共22笔,共9 856.06两,有17笔来自商号,共计7 104.09两,占借外总额的72.09%。乾隆四十六年算单中借外20笔,共11 038.21两,其中16笔共计7 689.16两来自商号,占借外总额的69.66%。说明商业字号是玉盛吉除了自己入股之外筹集资金的最重要来源。

玉盛吉通过吸收存款,开展借贷业务,赚取“金融利润”。结合表1、表2,由资金筹集和放贷投资业务可以看到玉盛吉记本年度收支平衡,一年之中的收和支相差不大,最终获利虽不算丰厚,但已达到账局平均水平线。结合前文计算,可以知道基于“收”的账面总资金和基于“支”的账面总资金差额不大。如果将“借外本银”和“外借本银”单独进行比较,乾隆四十五年底存款本銀9 856.06两,贷款本银14 903.61两,比率为1 1.5左右,乾隆四十六年底存款本银11 038.21两,贷款本银16 609.00两,比率为1 1.5左右,可以看到玉盛吉的存贷款比率基本维持在1 1.5的水平。上述数据说明玉盛吉在维持借贷比例1 1.5的基础上,通过最大限度地进行收和支,找到了一个能保证自身获利的平衡。

(二)利润水平

依据乾隆四十五年、四十六年算单,将玉盛吉字号乾隆四十三年至乾隆四十六年利润列于表5。

算单中并未写明获利情况,因此,不能依据放款和投资对玉盛吉的获利详情进行分析。结合表1,乾隆四十三年到乾隆四十四年共获利2 249.57两,乾隆四十三年到乾隆四十五年共获利2 966.7两,乾隆四十五年最终实际获利2 966.7-2 249.57=717.13两。乾隆四十六年没有疲账的添扣,本年最终实际获利811.98+16.59=828.57两。此外,乾隆四十五年有“未来利银”855.14两和“未付利银”483两,说明乾隆四十五年还有372.14两利银没有收回。乾隆四十六年有“未来利银”956.16两和“未付利银”559.24两,说明乾隆四十六年还有396.92两利银没有收回。照此计算,玉盛吉在乾隆四十五年理论上可获利1 089.27两,乾隆四十六年获利1 225.49两,玉盛吉一年内理论获利都在1 000两以上,并且收益在逐年上升。

由于详细利润结构不明,只能进行一个初步的整体认识。根据表格,对玉盛吉乾隆四十三年到四十六年的收益率进行核算,观察玉盛吉四年的获利波动。此处对乾隆四十三年、四十四年做年平均收益率计算,对乾隆四十五年、四十六年做年平均收益率计算。在原本银不变的情况下,乾隆四十三年、乾隆四十四年总利润为2 249.57两,平均收益率=(乾隆四十三年利润÷10 000+乾隆四十四年利润÷10 000)÷2,即2 249.57÷20 000=11.25%。同理,乾隆四十五年、乾隆四十六年平均收益率,即(717.13÷10 000+828.57÷10 000)÷2=7.73%。可以看出,在乾隆四十五年、乾隆四十六年,玉盛吉记获利有所下降。如果计算乾隆四十五年、乾隆四十六年各年收益率,分别是7.17%和8.29%,年获利有所上升。整体来看,乾隆四十五年、乾隆四十六年获利不如前两年,字号效益有所下降。但就乾隆四十五年、乾隆四十六年两年来看,字号效益有所回升。再对四年的平均收益率进行计算,看综合获利水平。四年的平均收益=(乾隆四十三年利润+乾隆四十四年利润+乾隆四十五年利润+乾隆四十六年利润)÷4,即(2 966.7+811.98)÷4=944.67两,货币资本10 000两,年平均资本收益率为9.45%,整体在10%左右,经营效益一般。

玉盛吉大账账期为几年,目前不得而知。依据玉盛吉乾隆四十五年算单中对乾隆四十三年、乾隆四十四年获利记载和东伙“三年”“四年”支银记载可知,玉盛吉大账账期至少四年,并且乾隆四十三年是新的大账账期,也即本账年的开始,这或许与其利润水平有直接关系。

四、结论

通过上述分析,可以得到以下三点结论:

第一,关注民间文献本身特征。玉盛吉记算单并非决算清单、分红单等完整意义的会计报表,是一张会计草稿。它是账局账簿的延伸,出现在账簿之后;它是清单的准备工作,出现在清单之前。只有把握这一点才能对此类文献有一个正确的释读。

第二,不能用清单的方式来整理算单,常用的单式簿记、复式簿记等会计核算方法在此并不适合。算单的整理,要首先明确算单整体内容的分布,其次分析各部分之间的关系。通过这两点,确定算单并非清单,也并非一个顺序计算的过程,有着另一套计算逻辑,也即账局在“制作”算单时,对算单每一部分进行初步的会计草算,边“制作”边计算收、支、获利各自的情况。

第三,算单虽然不是典型的会计报表,但从中仍然可以看出该文献所属金融机构——账局的部分业务经营特征。账局每年账面总收和总支大致持平,以便最大限度调动资金流转运营,保证获利。账局通过放贷和投资获利,依据玉盛吉记算单可知,投资获利具有一定风险,吸收存款,放出贷款,获取利润是其维持经营的根本,这是账局的业务经营特征。但关于账局的业务经营特点,更需要结合账本、清单等会计记录做更为详细、完整的分析。

【参考文献】

[1] 黄鉴晖.中国早期的银行——帐局[J].山西财经大学学报,1984(6):125-126,98.

[2] 黄鉴晖.清代帐局初探[J].历史研究,1987(4):111-124.

[3] 刘秋根,杨帆.清代前期账局、放账铺研究——以五种账局、放账铺清单的解读为中心[J].安徽史学,2015(1):58-66.

[4] 陈添翼.清代民国时期账局研究[D].保定:河北大学博士学位论文,2020.

[5] 王遂昆.会计史料问题研究[J].会计之友,2021(2):145-148.

[6] 刘建民.晋商史料集成(第24册簿记8)[M].北京:商务印书馆,2018:532-555,562.