跨组织成本管理中嵌入BSC的实践研究

2023-04-11甘超宏王琳琳贺颖奇

甘超宏 王琳琳 贺颖奇

【摘 要】 通常,成本管理失败的主要原因是过度地关注了成本的管理,而忽略了收益的管理。如同成本企划实质上本应是战略利润管理体系一样,有效的成本管理模式应该是不仅要重视成本管理,也应该重视收益的管理。文章主张的跨组织成本管理不仅仅局限于跨组织交易成本的管理,更强调通过跨组织的战略协作,实现参与协作的各组织的成本降低和收益增加,从而实现组织共赢的共同价值创造最大化战略目标[1]。文章基于这一理论主张,提出在跨组织成本管理模式中导入了战略执行管理体系——BSC,从而创建出一种崭新的跨组织成本管理战略新模式,实现参与协作的各组织均降本增效的目标,并通过企业管理创新实践证明其有效性。

【关键词】 跨组织成本管理; 交易成本; BSC; 战略地图; 桂林骏达

【中图分类号】 F234.3 【文献标识码】 A 【文章编号】 1004-5937(2023)08-0082-07

一、引言

随着市场经济的进展,竞争越来越激烈,企业管理再也无法忽视企业的战略性管理。因此,在企业战略经营管理中,导入企业经营战略执行管理的理想工具平衡计分卡(Balanced Scorecard,BSC),应该对跨组织的战略性管理控制很有效果[2]。但不管是理论界还是实务界,对于在跨越(企业)组织的成本管理控制研究中,导入BSC的研究尚处于理论研究阶段,还缺乏企业应用实践的案例研究。

以习近平同志为核心的党中央,在2018年提出了“对标世界一流管理”的战略方针,旗帜鲜明地鼓励导入世界一流管理经验和技术。基于此,本文通过文献研究对跨组织成本管理的研究成果进行整理,并从战略管理的视角,将战略执行管理体系——BSC嵌入跨组织成本管理。此外,基于实践与理论相结合的原则,本文以成功地实践了嵌入BSC的跨组织成本管理模式的骏达公司为案例,研究来验证本文提出的主张。

二、跨组织成本管理的先行研究

在管理会计领域,关于跨组织成本管理(Inter-organizational Cost Management,IOCM;也有学者译为组织间成本管理或中间组织的成本管理)的研究始于20世纪80年代,其中,跨组织成本管理研究的主要课题集中于研究与外部企业组织的跨组织成本管理。进入21世纪,关于跨组织成本管理的研究开始逐渐多了起来,但其研究内容也还仅仅着眼于对跨组织协作的财务会计和控制问题。另外,还有跨组织的成本核算和控制问题、供应链视角的跨组织成本管理等问题[3]。因此,可以说,在管理会计领域,针对跨组织协作的业绩评价以及基于与外部的协作关系对企业竞争力影响等的研究,不管是理论研究还是案例实证研究都还不够充分[4]。

Cooper et al.[5]的研究焦点集中在企业内部的成本管理,并将其定位为高效协作和稳定性强的互惠性跨组织成本管理。但是,这个跨组织存在控制的问题[6]。为了相对应地解决这一跨组织存在的控制问题而展开“协作”[7],并且巧妙地运用控制技法可以促进跨组织的协作。具体地说,摸索和选定协作对象,将选定的协作对象拓展为从目标设定到交易实施后的评价结果作为控制对象,以及将在交易实施后的业务执行过程中提供建议和帮助解决问题等行为也作为控制对象。这样,这些研究拓展了跨组织成本管理的概念。

与其他组织建立协作关系不仅可以共享其他组织的经营资源,而且伴随着战略性能力的转移和价值创造,此进程将逐步演化成为将潜在协同效应(Synergy Effects)具体化的阶段。为了构筑有效的协同效应关系,就必须建立跨组织的协作关系。所谓跨组织协作是指为了达成共同目标,两个及两个以上不同组织相互联系,通过交互作用形成共同理解的过程[8]。那么,为了促进这一活动,跨组织活动协调者的存在、形成协调结构和机制等都是重要课题。

跨组织协作的主要目的是为了积极应对跨组织的管理控制问题。现在,它被世界公认为管理会计的主要研究课题之一。在跨组织管理控制的研究中,将控制问题的风险分为关系风险和成果风险[9]。跨组织管理控制可以分为三种类型:市场模式、官僚模式和信任模式。企业具体采用哪种跨组织管理控制模式受制度、战略、文化和历史等因素的影响[10]。例如,当初我们开始将信息技术职能外包时,跨组织管理控制的模式是信任模式。随着合约的制定和发展,它逐步适应环境自然过渡到制度模式。同时,即使是处于制度阶段,在合约签订之后,最初的信任模式在它们之间依旧发挥着重要作用。

跨组织关系的控制问题可以推导出基于交易成本论的“挪用问题”和基于组织论的“调整问题”。与之相关联的,跨组织的控制可以分为正式控制和社会控制(基于善意的信任,对能力的信任)两种类型,后者可以用来缓和前者。

坂口等[11]研究了跨组织成本管理中信息共享的重要性。大浦[12]以社会控制之一的“信任”为焦点,整理了至今的所有跨组织成本管理研究。分析认为,在无法有效地基于结果或行为进行控制时,基于信任的控制被认为非常重要。这一推论与跨组织成本管理实践的调查结果一致。坂口等[13]试图将跨组织成本管理的研讨扩展到销售方和采购方。这是一项将跨组织管理控制扩展到客户的雄心勃勃的研究成果。坂口等[14]以影响因素和治理体系为视角,对跨组织成本管理的研究动向等整个研究进行了重新整理。这对于结构的反思和改进非常有益。坂口等[15]基于文献研究探讨了跨国经营对跨组织成本管理的影响。坂口等[16]以在跨组织成本管理控制中起作用的“合同(合约)”为核心,进行了实地调查研究。

如上所述,至今为止,国内外对跨组织成本管理的理论研究都只是局限在概念和实施基础的研究。而且案例研究也仅是局限于定义和作为跨组织成本管理实施基础的信任研究。对跨组织成本管理的具体实践研究还比较缺乏,更没有开拓性地将战略执行管理工具BSC导入跨组织成本管理实践的研究。本文就是进行这个突破性的研究,并应用案例研究法验证本研究的创新性主张,這也是本文的最大贡献。

三、基于BSC的跨组织成本管理

制定战略的目的并不是为了拥有,而是被实施后产生的效果。因此,制定战略虽然很重要,但战略能否顺利地实施更重要。另外,BSC是有效的战略实施管理控制手段之一,也适用于合作企业间的管理[17]。首先,对BSC进行拓展,然后再讨论BSC在跨组织成本管理中的效用问题。

(一)BSC概述

企业为了生存和发展,经营的战略化不容忽视。战略可以分为制定和实施两个阶段。研究发现,战略不能成功不是战略制定的问题,是战略实施的问题[18]。因此,作为战略实施的管理系统BSC出现了。

“无法计量就无法管理”,为了对战略实施过程进行计量,对实施过程更有效地进行管理,Kaplan & Norton开发出了BSC。最初,BSC只是为了完全解决战略业绩评价体系过度偏重于财务指标的问题。此后,随着BSC的应用和拓展,它的目的和应用范围慢慢地发生了变化。现代企业管理制度的不断完善也赋予了BSC计量和管理职能。由此,在传统BSC的基础上追加上了将战略进行可视化的战略地图,形成了现代完整的战略实施管理体系BSC。

一方面,战略地图目的在于让全体员工准确地理解沟通战略,用现场的语言描述战略、计量战略,形成可视化的东西。另一方面,平衡计分卡致力于开发计量战略的实施状况和战略目标达成度等组织评价指标并据此进行进一步的管理控制。换言之,现行使用的平衡计分卡是以管理为基础进行计量的。但是,战略的管理不仅要对指标进行计量,作为实现目标的手段,还要策划出实现战略目标的战略性实施方案,因此,新的理论在战略地图和平衡计分卡的基础上添加了后期基于管理的行动方案,形成现代完整的战略执行体系BSC。

(二)BSC管理体系

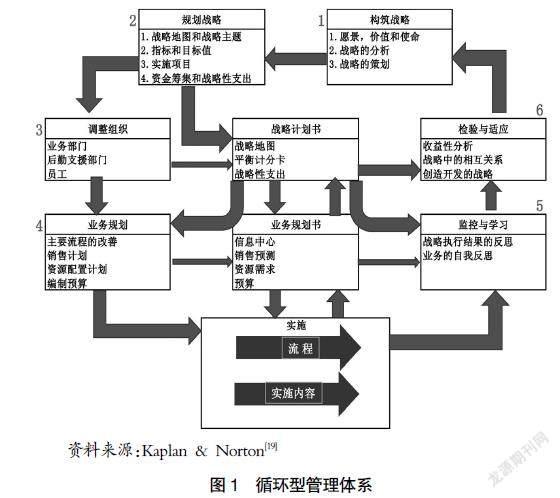

Kaplan et al.[19]主张运用BSC构筑循环型管理系统(Closed Loop Management System)。他们主张的管理系统是由“构筑战略”“规划战略”“调整组织”“业务规划”“实施”“监控与学习”“检验与适应”七个步骤构成的循环体系。

根据图1可以看出,循环型管理系统是由战略策划和业务实施的两个模块整合而成。另外,循环型管理体系中作为战略管理体系的BSC为了在經营管理过程中实施战略,对不可或缺的信息中心进行了重新构筑。同时该体系也显现出,经营管理者将会根据体系要求,在循环之后通过业务反思会和战略反思会,完善原有的战略或者制定新的战略。

(三)跨组织成本管理导入BSC的可能性

企业在开展经营业务活动过程中,不应该是孤立的单独存在,而应该和其他许多企业保持着一定的关联[20]。基于战略的视角,为了获得竞争优势,仅从内部进行成本降低,就能迅疾地满足客户需求。但由于组织的资源限制,即使积极地进行了价值创造,在很多情况下仍可能无法获得满意的结果。因此,为了“医治”这一经营上的“顽疾”,就必须拓宽视野,把跨组织的组织体系作为管理对象,通过共享经营资源,并实施适当的管理而获得竞争优势,将成为一个重要的可行性方案。从这一思维模式就可以看出,BSC可以恰如其分地成为这个可行性方案的实施管理体系和理想的战略定位工具,它可以协调多个组织的战略目标,在高效的价值创造中发挥重要作用,并可应用到管理控制的各个方面。因此,无论是统一不同组织的战略目标,有效地进行价值创造,还是在不同层次的管理控制,BSC都是理想的整合管理体系。

Kaplan & Norton基于以下五个管理原则构建了当前的BSC理论:

(1)鼓励通过行政领导促进改革;(2)用现场的语言表现战略;(3)协调成一致的组织战略;(4)将战略与所有员工的工作业绩评价相关联,激发积极性;(5)将管理战略形成一个持续的管理过程。

Kaplan的BSC系列丛书中的第四本书《组织协同》详细介绍了上述的原则3。该书论述了利用战略地图和平衡计分卡进行组织之间的战略成本管理[1]。毫无疑问,BSC使用战略地图和平衡计分卡可以帮助参与协作的企业通过一系列指标明确战略上必须实施的内容。更进一步的,如果我们跨越本企业的限制与外部战略协作企业合作共同创建平衡计分卡,双方共同制定战略,就可以建立起与外部合作企业有效的协作关系进而达成战略上的协同。在此基础上,可以培养出跨越企业界限的相互理解和信任,构筑更深更有效的协作关系。因此,他认为通过减少企业间对立和冲突的可能性,在减少交易成本的同时,可以最大限度地减少陷入组织之间发生摩擦对立的陷阱。

另外,多个相互协作的企业,在密切合作中共同创建可以明确表示相互协作关系和战略的战略地图以及平衡计分卡对企业有很大益处。运用BSC进行战略执行管理,可以明确指标间的因果关系,从而给出目标导向,即像利用鱼骨图查找原因一样,明白提高目标指标需要努力的痛点和方向,通过对战略层目标的分解,抽丝剥茧地发现、理解和接受协作企业整体中的BSC目标,进一步在高效协作整体的价值创造活动中发挥重要的作用。如果协作企业同时也理解并接受了本企业BSC的分解指标,就可以达到本企业目标、协作企业的目标和BSC的目标三者协调统一并实现战略共享。在此基础上,原本各自为政的两个企业经营者将带着互相信任的协作精神朝着共同的目标共同发展,这无疑为两个企业的共赢提供了机遇。另外,基于BSC的战略目标分解使得顶层的管理者可以理解并使用明确表达跨组织协作效果的共同语言,为了共同的目标最大限度地发挥各自企业的优势和能力,随后,恰如稻盛和夫所言“付出不亚于任何人的努力”,制定并切实实施各自为政的单人力量所不能实现的收益的战略。通过这个过程,两企业间不仅可以通过协作提供削减成本的机会,还可以通过沟通,拓展新的增益点,这一协作的意义也逐渐凸显出来了。

但是,正如“不是所有的真理都适用,它需要适用的条件”,Kaplan&Norton意识到协作企业不同,协作的特性和目的可能不完全一样,所以,同一平衡计分卡也不能适用于所有企业。因此,本企业通常不能与协作企业使用共通的业绩指标,每家企业都应有自己独自的业绩评价体系指标[21]。而且,由于企业的特征不同,为此,他们认为协作业务的流程必须公正透明。具体来说,协作企业必须创建一份官方文件,阐明各自企业的责权利,明确相互协作的战略构想。此外,通过分析BSC指标之间的因果关系,以及目标值与指标绩效之间的相互比较,明确协作企业的不足。同时通过持续监控BSC指标的达成状况,可以决定应该适时介入的时点和协作对象的选择。

综上所述,BSC是一种有效的战略实施管理体系,可以测定战略实施的进度和战略目标的达成度等组织业绩指标的计分卡来评价绩效,控制战略的实施。而且,作为战略管理体系,BSC也可以在跨组织中使用。需要指出,将BSC应用于跨组织管理时,他强调业务协作必须高度公正和透明。但战略管理之外的财务信息的共享和跨组织成本管理中的成本和利润分配(交易价格)等利润管理的内容却没有涉及。

四、企业跨组织成本管理实践的案例研究

基于上述跨组织成本管理中导入战略管理体系BSC的主张,以骏达集团公司为例,对包括跨组织利润管理在内的嵌入战略管理体系BSC的跨组织成本管理进行实证研究。

(一)案例企业的背景

桂林骏达集团改制成立于2006年,业务涉及运输、物流等。“小麻雀”与“骏达客运”分别为集团名下的快递子公司与客运子公司(以下将分别简称其为“小麻雀”“骏达客运”)。在此,本文将以这两家子公司为例,对跨组织成本管理进行实证研究。

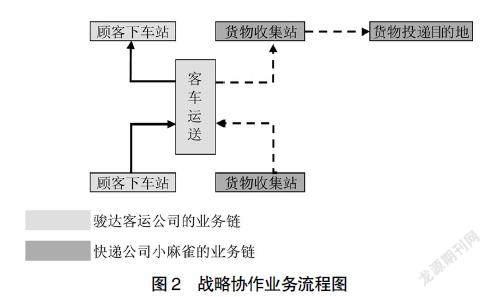

如图2所示,“骏达客运”的主营业务是长途客运服务。据查,运送客人的大中型客车的底部是留给乘客的行李存放区,因乘客一般随身携带行李不多,所以,客车的行李存放区基本未被完全有效利用。根据Kaplan & Norton的主张,战略协作后业绩表现不佳的重要原因是他们过分关注成本的降低而不去努力增加利润[22]。因此,“骏达客运”如果将通常未被充分利用而闲置的客车底部行李存放区进行出租,即可增加收入。同时,若合作企业“小麻雀”能够有效利用骏达闲置的客运巴士空间,则有可能降低其货物运输成本,是一个双赢的方案。只是,二者就会发生跨组织的成本管理控制问题。

(二)案例分析

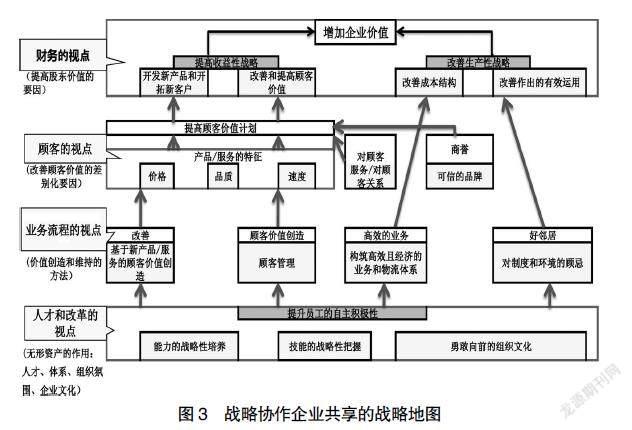

战略协作各企业根据SWOT分析的结果,共同绘制战略地图(图3)。这些战略协作企业共同的经营理念是“效益优先,现金为王,企业利益至上”。图3所示的战略地图表明,为了提高企业所有者股东的价值即企业价值,不仅要注意努力降低成本,还有必要通过改善成本结构等致力于提高生产效率。同时,也有必要致力于增加收入。

正是如此,駿达公司将在运输乘客时,经常发生的闲置行李运输空间出租给战略协作企业“小麻雀”,在成本基本不变的前提下,可以大幅度地扩大收入来源。“小麻雀”方面,不仅可以使运输成本长期稳定地低于市场价格,而且还可以更加安全稳妥地进行交易。同时,由于客运是按照时刻表准点运输,这样就可以实现比其他竞争企业更低的价格准点配送货物。在此基础上,“骏达客运”也因为和“小麻雀”的战略协作,可以为顾客提供把行李投送到家的新服务。

“骏达客运”和“小麻雀”两家企业都为了提高顾客价值,灵活运用成本领先和差异化战略,努力提高顾客价值的同时,为企业创造更大的价值。即“骏达客运”用相同的价格,可以为顾客提供更为安全、快速、细致和舒适的客运服务,持续地努力创建让顾客值得信赖的客运品牌。“小麻雀”也是一样,实现了比其他企业更低的成本,准点、快捷和安全地把货物送到指定位置。两企业都提高了顾客的满意度,同时也降低了成本,增加(扩大)了收益,为企业价值创造做出了更大的贡献。

在内部流程方面,两企业都努力开发新产品和开拓新顾客。与此同时,在充分考虑法规和环境的基础上,构筑高效且经济的体系,努力改善顾客价值的创造。

就是这样,本属一个集团的“骏达客运”和“小麻雀”,本就有一定信任基础,在此基础上,通过增进相互了解,很容易地就两企业间的战略协作达成共识,签订战略协作框架协议,共同制定了战略地图。这一战略协作的形成,将可以在降低交易成本,增加收益的同时,还可以最大程度地减少企业组织之间的龃龉。

如上所述,“骏达客运”参与这个战略协作的目的就是通过出租闲置空间和为乘客提供配送行李的新服务,带来新收入、增加利润。与此相对应的,“小麻雀”与“骏达客运”实现战略协作的目的是为了更为低廉、准点地运输货物,降低成本,增加利润。所以,两家公司的立场和目标有很大差异,从而它们不会有共同的绩效标准。因此,两家企业不能用相同的平衡计分卡。两家企业都需要有自己独自的业绩评价体系指标。但是,两家企业的协作效果并不应该会因为战略目标和绩效标准不同而受到影响。两家企业虽然立场不同,但为了提升协作能力和效果,双方通过共享信息提高相关经营信息的公正、公开和透明度。此外,两企业还因为信息共享,公开战略协作构想,各自都明确自己在此战略协作中的责权利。

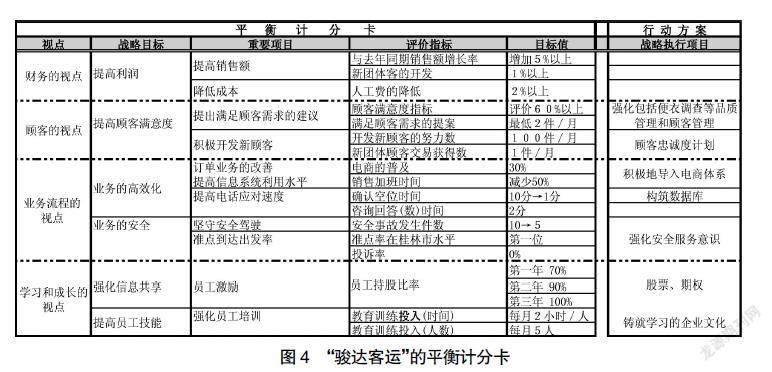

图4是核心企业“骏达客运”的平衡计分卡。“骏达客运”主要采用差异化战略,以比其他企业更低的票价,提供更优质的服务。从豪华车到普通客车的车型,“骏达客运”每年都会从国内外采购大量新车,可以满足所有客户层的需求。不仅如此,为了提供快捷、舒适和安全的旅程,企业还致力于设计最佳客运线路。为此,在舒适性和安全性方面,成为桂林市最优良的企业。这一策略在业绩评价体系的平衡计分卡中得到了充分反映。

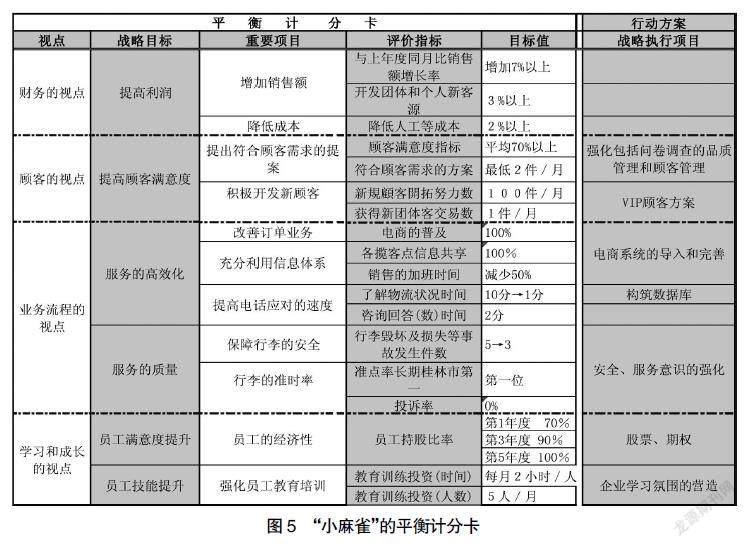

战略协作企业“小麻雀”是经营快递业务的物流企业。在我国,物流行业市场竞争日益激烈。基于竞争分析的结果,“小麻雀”采取成本领先战略。“小麻雀”与“骏达客运”战略协作关系的结成,使得“小麻雀”的快递服务不仅价格低廉,而且还可指定送达时间,提高了顾客满意度,获得了竞争优势。因此,“小麻雀”在战略实施方面实现了成本领先和差异化的有机结合。另外,为了能给顾客提供更加安全便利的服务,“小麻雀”还致力于IT信息系统的普及。如上所述的将“小麻雀”的平衡计分卡与行动计划方案一起汇总在图5中。

如上所述,两企业间战略协作关系的目的和战略通过战略地图与平衡计分卡来表示,指标之间的因果关系也很明确,因此双方各自都清楚该如何提高目标值。就此看来,容易理解和接受的战略协作,有助于协作参与方朝着整体的目标努力奋斗,最终可以发挥协作效应的效果,实现共同的目标,这促使战略协作整体的价值创造得到更有效的提升。同时,最大限度发挥两家企业的优势,制造出一个创造价值的新战略——获得因分散活动而无法获得的收益,即消除无谓损失。

Kaplan & Norton强调,业务的战略协作流程必须是绝对公开透明。正是遵循这个原则,“骏达客运”和“小麻雀”才能够顺利实现战略协同。但若继续研究后续Kaplan所主张的BSC对财务信息的共享,以及跨组织管理控制却未给出具体理论原则和实施流程,至于与成本和利润分配(交易价格)相关联的利润管理更是尚未涉及,这也是战略执行管理和协同效应后信息分析和运用不完善的地方。

如表1所示,由于导入了嵌入BSC的跨组织成本管理,其实践获得很大成功,为协作参与各方创造了很多的价值。2022年度,“骏达客运”比导入前,年增加出租行李存放区的收入182.36万元,为乘客快递行李到家的业务净收入4.68万元(已减除委托“小麻雀”快递行李费用)。由于对这些业务并没有发生相应的成本支出,这些收入就自然基本成为该公司的税前利润。而战略协作方的“小麻雀”,受托快递乘客行李的新业务每年可以为公司带来增加的收入12.96万元,基于战略协作,租用“骏达客运”的闲置行李运输舱,节约运输费33.24万元。因此,导入跨组织成本管理模式后,每年给战略协作各方新创造的总价值已达233.24万元。由此可见,成功实践跨组织成本管理这一新经营模式,为参与各方带来了不可轻视的价值创造。但仍存在一些問题需要后续继续探讨。例如,“小麻雀”在将货物委托“骏达客运”运送货物时,如何决定运输价格(交易价格),以及在派送乘客行李的新业务时利益又该如何进行分配的问题。在此案例中,参照市场价格,由强势的“骏达客运”决定。也就是说,以比市场价格稍低的价格进行交易。只是,便宜到什么程度也是由掌握主导权的“骏达客运”决定,“小麻雀”一方必须服从。这种“以强欺弱,强者主导”的协同模式虽会给两家企业带来胜于从前的收益,可怎样把握主导权和相互协同终究在于对一个程度的把握,两者要怎样从财务或其他方面的平衡来保持协同效应的最大化呢?是否还有其他理论或工具可以避免这一模式的弊端?这或许需要后来的学者另辟蹊径来协调这些问题了。

五、结论

利用BSC进行业绩评价终究不是目的,它本应该是战略实施管理的工具。本文首先着眼于跨组织成本管理体系,从管理会计的视点进行了先行研究。而后,还进行了将BSC嵌入跨组织成本管理模式中的可行性探索。

嵌入BSC的跨组织成本管理减少了企业组织间的对立和冲突可能性,降低了交易成本。另外,通过明确表示多个跨组织战略协作关系的目的和战略,可以让协同双方高层管理者明确为提高目标值而努力的方向和力度,在高效的战略协作整体的价值创造中发挥重要的作用。

本案例研究说明,实践嵌入BSC的跨组织成本管理,可以实现高效低成本,达到降本增效的目的,成功地兑现了“1+1>2”的原则。但是,要牢记的是,它必须是基于相互信任,实现互利共赢为目标,才能很好地实现跨组织协同,才能达成高效的跨组织成本管理。

虽然利用BSC实现了战略协作业务流程信息的共享,但是,由于没有涉及到财务信息的共享,所以关于参加战略协作的跨组织的交易价格应该如何管理是今后需要研究的课题。

【参考文献】

[1] 冯圆,跨组织关系与企业群成本管理[J].会计之友,2016(6):93-99.

[2] KAPLAN S ROBERT,NORTON P DAVId.Alignment:cómo alinear la organización a la estrategia a través del Balanced Scorecard[J].Gestión,2006:260.

[3] HESFORD J W,et al.Management accounting:a bib liographic study[M]//C.S.ChAPMAN,et al.Handbook of Management Accounting Research:Elsevier,2017:3-26.

[4] CAGLIO ARIELA,DITILLO ANGELO.A review and discussion of management control in inter-firm relationships:achievements and future directions[J].Accounting,Organizations and Society,2008,33(7-8):865-898.

[5] COOPER ROBIN,SLAGMULDER REGINE.Interorganizational cost management and relational context[J].Accounting,Organizations and Society,2004,29(1):1-26.

[6] DEKKER C HENRI.Control of inter-organizational relationships:evidence on appropriation concerns and coordination requirements[J].Accounting,Organizations and Society,2004,29(1):27-49.

[7] MAHAMA HABIB.Management control systems,cooperation and performance in strategic supply relationships:a survey in the mines[J].Management Accounting Research,2006,17(3):315-339.

[8] 山仓健嗣.组织间关と组织间关论[J].横浜研究,1995,16(2):56-68,166-178.

[9] DEKKER C HENRI,et al.Beyond the contract:managing risk in supply chain relations[J].Management Accounting Research,2013,24(2):122-139.

[10] MEER-KOOISTRA JELTJE VAN DER,et al.Management control of interfirm transactional relationships:the case of industrial renovation and maintenance[J].Accounting,Organizations and Society,2000,

25(1):51-77.