光伏企业的融资模式及效果研究

2023-02-13赵丽华程小琴

赵丽华 程小琴

一、引言

21世纪是经济高速发展的时代,然而能源短缺、人口增长、全球气候变暖背后的环境污染问题也引起了各国的重视。我国作为人口大国和制造业大国,积极推行低碳经济。2003年英国政府在能源白皮书《我们能源的未来一创造低碳经济》中提出低碳经济。2007在亚太经合组织会议上,我国明确提出要发展低碳经济,实现由过去的高排放、高消耗、高污染的“粗放型经济”向低排放、低消耗、低污染的低碳经济的转型。

二、隆基股份的融资现状

隆基绿能科技股份有限公司(简称“隆基股份”)成立于2000年,是全球最大的太阳能单晶硅棒和硅片制造商。公司于2012年4月在上海证券交易所挂牌上市,上市后公司加快产业扩展步伐,2014年收购浙江企业乐叶光伏,进入下游组件领域,实行扩张型发展战略。

1.内部融资模式

留存收益融资主要是指盈余公积、未分配利润和折旧,但折旧对公司现金流量的影响不大,因为在本文研究中忽略不计,相对于外部融资而言,留存收益融资成本低、限制条件少。需求,减少外部融资金额,降低融资成本和融资风险。

2.债权融资

(1)银行借款融资

银行借款是指以固定资产等为抵押或质押,向金融机构或非金融机构借款,到期还本付息的融资方式。目前我国企业融资结构中超过75%依赖于银行借款,大多以资金规模较大的公司为主,这是因为中小企业信用依据较低,可供担保的固定资产较少,银行贷款审批难度较大,同时银行贷款资本成本较高。

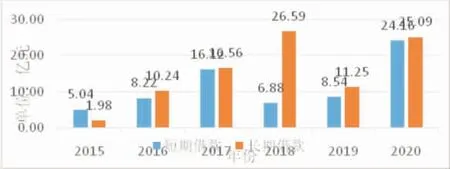

图-2隆基股份有限公司银行借款构成图

图-1隆基股份留存收益融资结构图

如图-1所示,隆基股份的营业收入和留存收益的增长规模正相关。盈余公积由2016年的1.9亿元增长到2020年的11.5亿元,未分配利润增长幅度更是明显,由2015年的12.68亿元增长至2020年的193.53亿元,增长了大约15倍。这表明该公司注重内部融资,未分配利润的积累有利于满足企业的战略扩张时的资金

由图-2可知,银行借款自2015至2020年逐步增加,但银行借款占比低,且长期借款和短期借款基本持平,短期借款的增多需要企业重视现有的偿债压力,避免出现财务危机。

(2)债券融资

在国外成熟的资本市场中,债券融资因其税务保护、财务杠杆和资本结构优化等作用被广泛应用。但在国内,债券融资更多地应用于上市公司和国有企业。

3.股权融资

2012年,隆基股份在上海证券交易所上市,根据公司2015年度非公开发行股票方案,由公司以募集资金向全资子公司乐叶光伏增资24亿元,再由乐叶光伏向其全资子公司泰州乐叶增资24亿元,用于实施本次非公开发行股票募集资金投资项目,即泰州乐叶年产2GW高效单晶PERC电池项目和2GW高效单晶光伏组件项目。

三、隆基股份现有融资模式下融资效果分析

(一)短期偿债能力分析

表-1隆基股份债券融资结构图

表-2隆基股份股权融资结构图

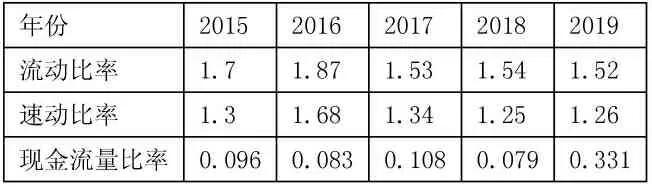

短期偿债能力是评价企业财务风险的一个重要指标,现有文献多以流动比率、速动比率、现金流量比率衡量企业短期偿债能力,流动比率理想值一般为2,速动比率理想值一般为1。

表-3隆基股份短期偿债能力分析表

由表-3可以看出,隆基股份流动比率自2016年开始逐步下降,均低于理想数值2,速动比率变化趋势和流动比率的变化趋势相似,但均高于理想值,现金流量比率在2019年有所上升。因此该公司必须重视流动资产的管理,避免由于无法及时偿还债务而发生财务风险。

(二)现金流量分析

现金流量主要包括经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量,现金流量可以直观地反映一个企业的偿还债务的能力及现金盈余。

由图-3我们可以看出,隆基股份现金流量从2017年开始逐步增长,2018年现金流量为负数,主要是由于该公司扩大生产规模所致,2019年和2020年现金流量充实,但是现金过多未必过好,因为较多的现金虽然可以降低财务风险,但收益也比较低。

(三)每股收益分析

每股收益,税后利润与普通股股本总数之比来计算,主要衡量普通股的获利水平。

每股收益=税后利润/普通股股数

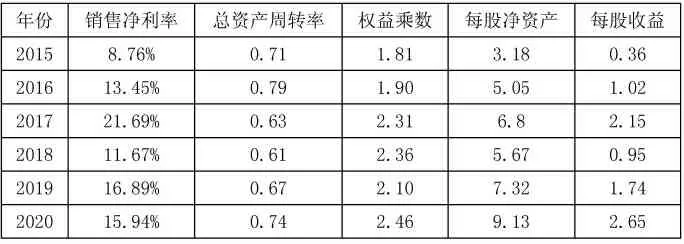

=销售净利率*总资产周转率*权益乘数*每股净资产

上式中,权益乘数反映了债务融资对普通股东获利水平的影响,而每股净资产则反映股权融资的影响。邵希娟提出想要定量的评价融资决策、对企业绩效变化的影响,可以采用连环替代法,本文用连环替代法分析权益乘数与每股净资产影响每股收益的影响。

图-3隆基股份现金流量比率

表-4隆基股份每股收益分析表

表-5 2016年各因素对每股收益的影响

由上可知,2016年销售净利率和每股净资产对每股收益的影响是比较大的,2016年销售净利率增长了4.69%,对每股收益的贡献为0.19%,而每股净资产增长了1.97%,对每股收益的贡献值是0.38%,每股净资产代表企业的股权融资情况,可知,隆基股份2016年的股权融资对每股收益的提升具有积极的促进作用。以后各年数据见表。

表-6 2017年各因素对每股收益的影响

表-7 2018年各因素对每股收益的影响

表-8 2019年各因素对每股收益的影响

表-9 2020年各因素对每股收益的影响

(四)融资后发展能力评价

融资后发展能力是对企业现有融资模式的发展能力和潜力进行评价的又一重要指标,本文参考其他文献,用营业利润增长率、股东权益增长率、总资产增长率来衡量企业融资发展能力并进行评价

由图-4可知,隆基股份2016年营业收入增长率达到最大值,2017年后营业收入增长率基本持平;营业利润增长率2016年上升,2017和2018年下降,2018年甚至负增长,“5.31”新政可能是是主要影响影响因素;2019年营业收入增长率营业利润率反方向变化,主要是产业链扩张导致财务费用、管理费用和销售费用上涨引起的;股东权益增长率和总资产增长率增长趋势基本趋同,2016年有所上升,2017年下降后基本逐步回升。

图-4隆基股份现金流量比率

四、隆基股份现有融资模式的优势和不足

(一)隆基股份现有融资模式的优势

1.融资结构合理

隆基股份2012年以前主要以债务融资为主,隆基股份在2012年采取了首次公开募股的融资方式,提供了大量的资金,提高了其声誉和融资能力;2015年引进了股票定向增发的融资方式,发行对象少,方式简便易操作且不会失去控制权;2017年发行可转换债券,有助于公司稳定股票价格获取资本供给;最后该公司充分利用自有资金进行新项目投资。

2.融资后发展潜力较大

对资金的有效运用使得隆基股份的销售净利率和每股收益都有所增长,每股收益是衡量企业融资效果的有力指标,由前文分析可知,该公司现有融资模式下,每股收益呈稳步增长状态。,具有较强劲的发展潜力。

(二)隆基股份现有融资模式的不足

1.过度依赖政府政策

2018年我国政府施行的“5.31”行政,对该公司的经营状况产生了较大的影响,包括销售净利率、总资产周转率、营业利润率等方面,随着平价上网时代的到来,该公司必须加大自我创新力度,降低企业的营业成本,提高竞争力。

2.短期偿债能力较弱

隆基股份2015年-2020年流动比率均低于理想值2,且逐步下跌,速动比率和现金流量比率虽然较为理想,但也可能存在债务偿还危机,因此应根据公司实际情况加强财务管理,降低财务风险。

(三)隆基股份融资模式优化建议

1.合理布局自有资金、优化资本结构

光伏企业对技术研发要求较高,投资回报周期长,自有资金资本成本低、无还款压力、财务风险小,隆基股份应该合理利用自有资金,降低融资风险,优化企业资本结构、加大研发投入力度,为企业的长久发展奠定坚实的基础。

2.拓宽融资渠道

隆基股份作为光伏行业的龙头企业,在扩张型的发展战略下,必须拓宽企业的融资渠道,采用绿色债券和PPP等新型的融资方式,降低融资成本、规避融资风险。

五、结论

光伏行业经过欧债危机及“双反”调查的困难时期后,产业整体逐渐回暖,融资需求量迅速增长。光伏企业优化融资行为,对提升企业营运能力、扩大市场占有率具有关键意义。隆基股份作为光伏行业的龙头企业,其融资模式对其他光伏企业具有借鉴意义,面对政府补贴力度逐步下降,新冠疫情等公共突发事件,光伏行业该如何由“输血”变为“造血”,值得所有的光伏人深思。