“运气”薪酬现象下国有企业分类改革思考

2022-11-23李晶

李 晶

(安徽财贸职业学院 财会金融学院,安徽 合肥 230001)

一、文献回顾与假设提出

(一)国有企业分类与运气薪酬

近年来,学界开始关注高管运气薪酬研究。Blanchard et al.(1994)研究发现,公司会将其所获得的额外报酬(如法律诉讼)支付给高管,使得高管不需要太多努力即可获得额外薪酬。沈艺峰和李培功研究发现中国上市公司高管也存在运气薪酬现象,国有企业中则更突出。[1]基于此,提出本文假设1a(H1a):“限薪令”后,国有企业仍然存在高管运气薪酬现象。

岳希明等认为,国有企业的行政垄断地位决定了其利润,高管可以获得较好的薪酬并不因为其工作能力和努力程度,而是与国企所处的环境有关系。[2-3]董辅初于1995年将国有企业划分为竞争类和非竞争类进行分类研究。李禹桥和陈林的研究表明:国有企业分类考核对竞争性国有企业的薪酬激励效果优于非竞争性国有企业。[4]即:相对于其他类型的企业,竞争性国有企业市场化程度较高,企业高管运气薪酬程度较低。由此,提出本文假设1b(H1b):根据国有企业分类的划分,竞争性国有企业的高管运气薪酬现象应低于非竞争性国有企业。

(二)薪酬管制与运气薪酬

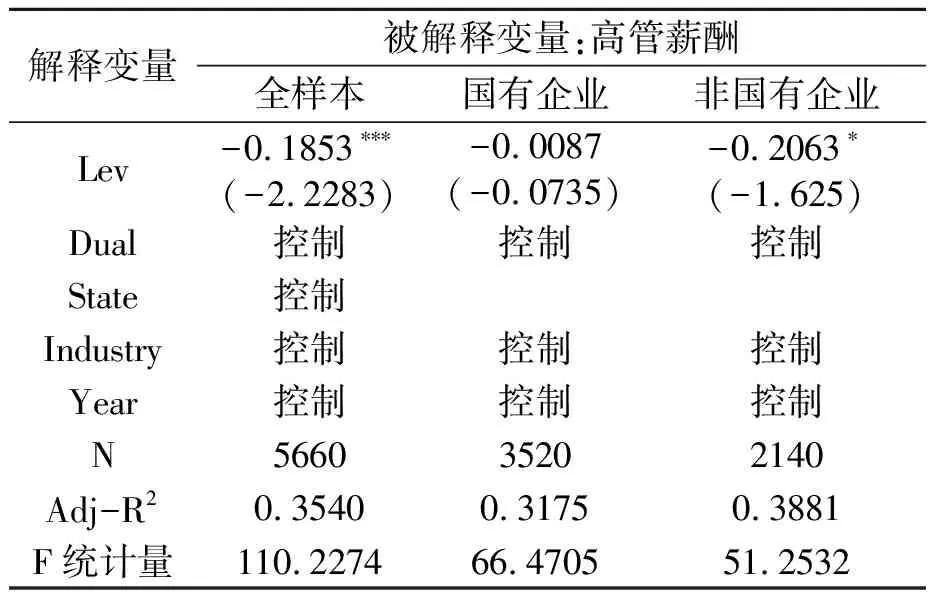

越来越多的研究发现,委托代理理论假设并不能解释高管运气薪酬现象,而最优契约理论能解释高管薪酬与企业业绩之间的相关关系。[5]由于高管运气薪酬的存在,即使在薪酬已经市场化的情况下,高管仍能运用其权利影响薪酬并获得额外薪酬。[6]“限薪令”降低了高管薪酬,但高管可以获得运气薪酬作为替代而减少努力程度,使得薪酬具有向下的刚性。[7]基于上述分析,本文按照国有企业分类提出假设2(H2):相比非竞争性国有企业,竞争性国有企业高管薪酬管制减少了运气薪酬。

二、变量定义与数据来源

(一)变量定义

本文选取沪深两市2015-2019年上市公司1 132个为样本公司,模型变量如表1所示。

1.高管薪酬

关于高管薪酬计量,国外文献大多以基本薪金、绩效及奖金、其他长期股份激励计划以及相关期权来衡量。由于我国其他长期股份激励计划实施较晚,部分上市公司高管持股数为零或者持股比例较低,导致相关数据缺失,因此,本文采用“董事、监事及高管前三名薪酬总额”来衡量高管薪酬。

2.运气业绩

(1)

为研究高管薪酬与运气的关系,本文采用两阶段最小二乘法(2SLS)。运气业绩通过公司业绩与该公司在行业加权平均资产收益率进行估计,计算过程如下:

perfmi,t=βSectperfmit+αtXit+μt+Industry+εi,t

(2)

(3)

(4)

其中,Perfmi,t为第t年第i公司的业绩水平,以该公司总资产收益率(ROA)为替代变量。Xit为与该公司和高管特征相关的控制变量。另外,以行业Industry作为虚拟变量,控制第t年整体宏观行业变化的影响。由(2)式模拟回归得出系数,代入(3)式计算出运气业绩(Luck)。Skill为剔除行业“运气”业绩后的i公司业绩水平,反映管理者通过管理行为所产生的业绩。

3.控制变量

在回归模型中,由于国有企业最终控制人可能更多受政府影响,会对运气薪酬起到抑制作用,故将最终控制人性质作为控制变量。模型中将高管团队规模作为控制变量,是考虑该因素影响企业最终的经营决策和利益分配。高管持股越高越会提高高管薪酬,加上高管因自身利益与企业业绩相关,而使得企业业绩有所提高,从某种程度上可能会影响高管薪酬与企业业绩的相关性。以往研究表明,公司规模越大就越会在一定程度上提高高管薪酬。财务杠杆的高低直接影响企业绩效,对高管薪酬也会产生一定影响。如果企业董事长兼任总经理很有可能利用其高管权力增加薪酬水平。

4.虚拟变量

由于各年度的宏观经济环境不同,为控制年度因素的影响,本文引入年度虚拟变量。同时,由于行业差异会对企业产生影响,故在模型中加入行业虚拟变量。

表1 模型中变量描述

(二)模型构建

根据前述假设1a(H1a)检验国有企业“限薪令”后是否存在“运气”薪酬现象,并根据国有企业分类的划分,检验假设1b(H1b):竞争性国有企业的高管运气薪酬现象应低于非竞争性国有企业。建立回归模型如下:

(5)

其中α1表示高管薪酬运气敏感性的估计值。根据前述理论及相关文献分析,企业不应该支付高管非努力或非才能而获得的薪酬部分,故α1的理想值应该是0。如果检验结果中α1>0,则表示企业存在高管“运气”薪酬现象。

在检验存在运气薪酬的基础上,进一步检验假设2(H2):相比非竞争性国有企业,竞争性国有企业高管薪酬管制减少了运气薪酬。构建如下模型:

(6)

在模型(6)中,引入中间变量WD,是一个反向指标,数值越大,说明管制程度越低。在模型中,如果β3显著为正,则支持本文假设H2,表示运气薪酬受到成本的制约,当薪酬管制导致管理层运用盈余管理所获得的收益下降时,高管会减少运气薪酬;如果β3显著为负,薪酬管制会减少高管的收入,使得高管运气薪酬增加来对减少的收入进行补偿。

(三)数据来源

本文选取了2015-2019年我国沪深A股主板1 132个上市公司为样本,根据上市公司最终控制人类型,参照国有企业研究思路进一步将样本划分为国有企业①(704个)和非国有企业(428个)。本文实证研究数据来源于CSMAR数据库,数据处理用SPSS18.0软件完成。此外,由于检验假设的需要,本文根据《国务院关于印发改革国有资本授权经营体制方案的通知》(国发[2019]号),进一步又将国有上市公司分为竞争类国有企业(439个)与非竞争类国有企业(265个)。

四、实证结果与分析

(一)描述性统计

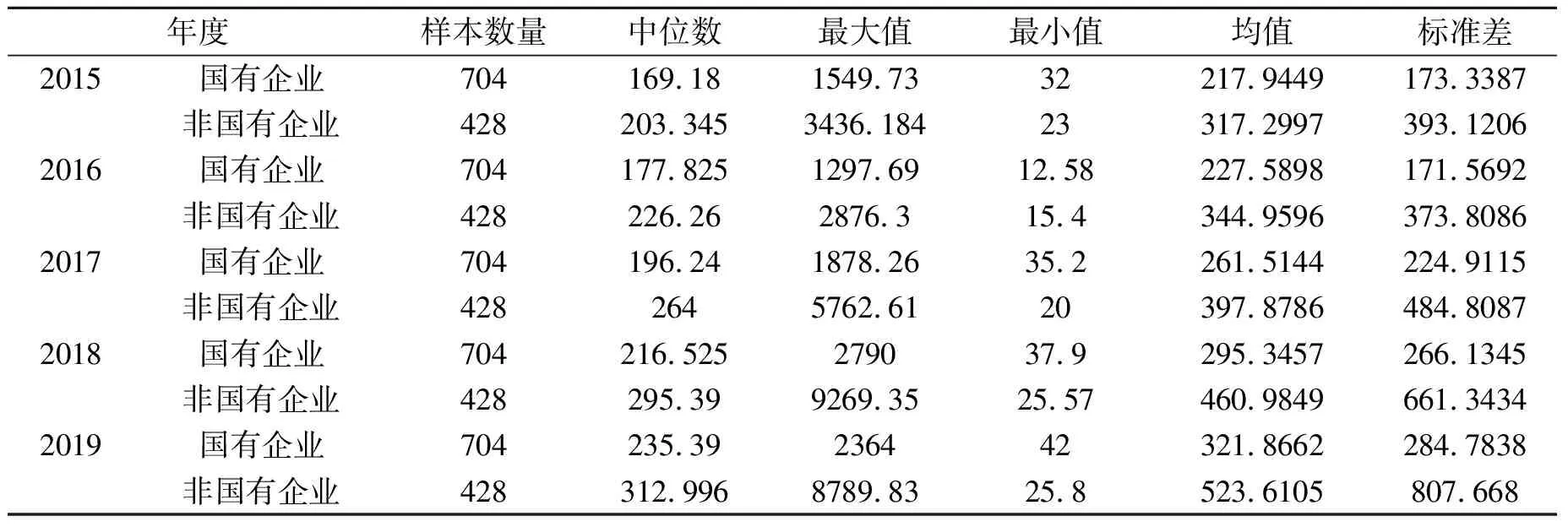

2015-2019年1 132家样本公司高管薪酬水平状况如表2所示。

表2 高管薪酬的描述性统计 单位:万元

图1 高管薪酬平均值分布图

从表2和图1中可以看出,2015-2019年,国有企业高管薪酬呈上升趋势,增幅高达47.68%。从图1可以看出,国有企业高管薪酬水平并未显著高于非国有企业高管薪酬水平,可能因为国有企业各种限薪制度的结果。

(二)实证结果分析

1.高管运气薪酬的存在

(1)从表3回归结果可以得出,全样本模型中运气薪酬系数为1.8759,国有企业运气薪酬系数为3.4117,非国有企业为1.1606,并且均在1%的水平下显著正相关,表明各种样本企业均存在运气薪酬现象。进一步分析,在全样本回归分析结果中,高管薪酬与运气业绩显著正相关,其回归系数为1.8759,大于0,表明高管薪酬存在“运气”薪酬现象。当整个行业环境(如市场环境、宏观经济环境等因素)导致公司业绩提高时,高管会在此时获得“运气”薪酬。同时,Luck系数为1.8759,Skill系数为1.8282,在1%的统计水平上显著为正,表明高管薪酬主要来源于“运气”而非才能。

对样本进一步回归分析发现,国有公司Luck的系数为3.4117,在1%的统计水平上显著为正,而非国有公司Luck的系数略低,为1.1606,在5%的统计水平上显著为正,其显著性低于国有企业;同时,国有企业Luck系数3.4117大于Skill系数2.1332,以上结果表明国有企业“运气”薪酬现象较非国有企业更为严重。

在上述回归过程中,高管薪酬与高管规模、高管持股,以及两职兼任呈显著正相关关系,并与财务杠杆呈负相关关系。

表3 运气薪酬存在性的回归分析

续表3

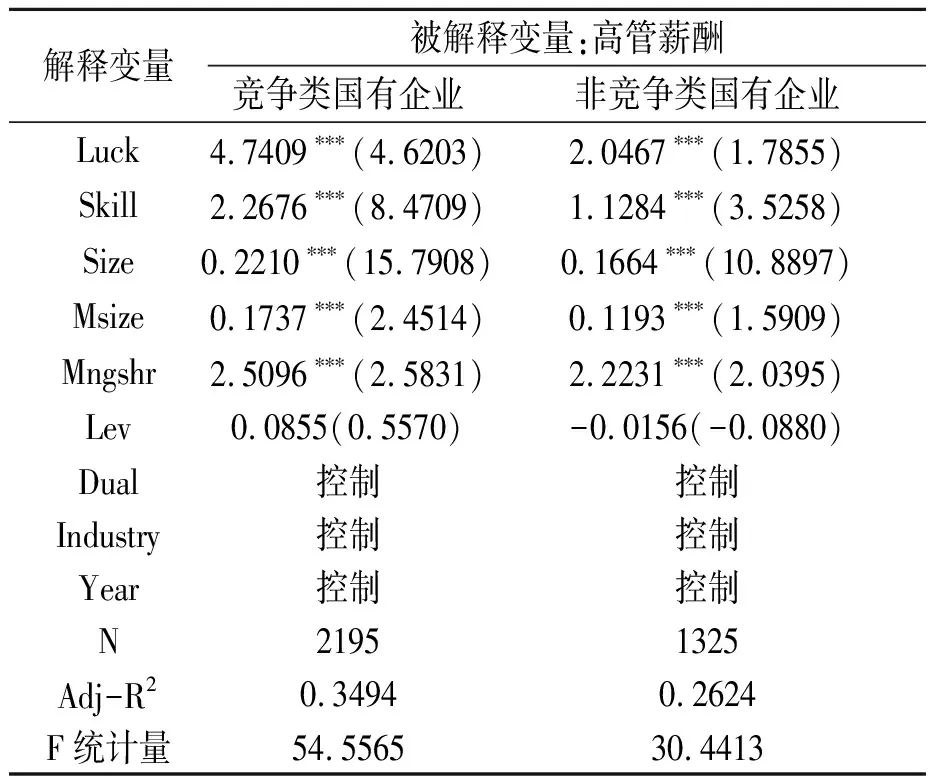

(2)表4为竞争类国有企业与非竞争类国有企业回归结果。

表4 竞争类与非竞争类国有企业运气薪酬存在性回归分析

从表4可知,竞争类国有企业Luck系数为4.7409,非竞争类国有企业Luck系数为2.0467,均在1%的水平上显著,表明竞争类企业运气薪酬现象更严重;同时,竞争类国有企业和非竞争类国有企业luck系数高于Skill系数,这可能是竞争类国有企业由于市场竞争、行业特殊地位或资源等外部因素导致利润较高,从而使管理者获得较多的“运气”薪酬,而非才能和努力。验证了前文H1b假设。

此外,该模型回归分析结果中,竞争类国有企业的高管薪酬与公司规模、高管规模、高管持股呈显著正相关关系,但与财务杠杆呈正相关关系;而非竞争类国有企业高管薪酬与公司规模、高管规模、高管持股同样呈显著正相关关系,同时与财务杠杆呈负相关关系。

2.薪酬管制与运气薪酬的关系

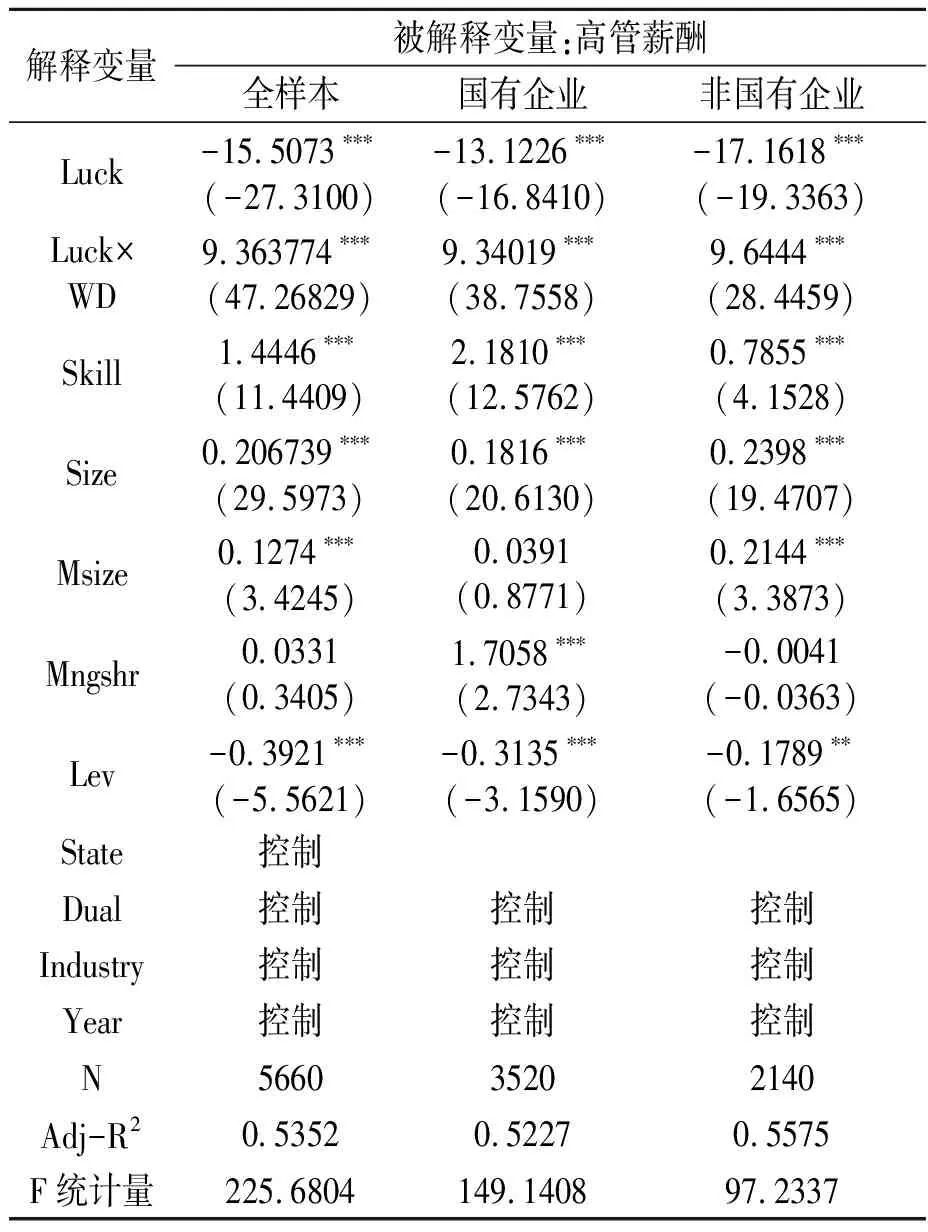

进一步讨论薪酬管制对不同类型国有企业运气薪酬的影响,回归结果如表5、表6所示,当引入Luck×WD指标在模型(6)时,回归结果中Luck回归系数均在1%水平上显著负相关,表明薪酬管制对运气薪酬在一定程度上起到抑制作用。WD作为交叉项引入模型中从回归结果可以看出,LUCK×WD的系数为正,而Luck系数显著为负,验证了WD是个反向指标,也反映出薪酬管制在某种程度上抑制了国有企业的“运气”薪酬现象。

表5 薪酬管制与运气薪酬回归分析

表6 竞争类与非竞争类国有企业的薪酬管制与运气薪酬回归分析

表6回归结果表明无论国有企业的Luck×WD指标与高管薪酬的回归系数均在1%水平上显著正相关。进一步分析,当国有企业为竞争类时Luck×WD的系数为10.1561,而当国有企业属于非竞争类时系数为8.1477,回归结果表明,薪酬管制显著削弱了国有企业高管运气薪酬现象,同时也表明竞争类企业管制效应强于非竞争类企业。验证了Hb2的假设。

(三)稳健性检验

本文选取企业前三名董事薪酬作为高管薪酬的替代变量进行回归检验,其检验结果与原假设一致。高管薪酬与业绩之间存在内生性关系,考虑到高管薪酬变化可能受前一年业绩的影响,将第t年高管薪酬与t-1年的运气薪酬代入模型进行检验,其检验结果与上文结论相一致。

五、结论与启示

本文通过实证检验,得出以下结论:(1)我国上市公司中高管“运气薪酬”现象仍显著存在;(2)国有企业高管薪酬现象严重于非国有企业;(3)竞争性国有企业通过薪酬管制减少了运气薪酬。

同时,本文得出以下启示:

第一,高管“运气薪酬”之所以存在,是因为高管愿意通过外部因素获取得管理才能以外的“报酬”。根据最优契约理论,高管“运气”薪酬的存在,潜在地损害了股东利益,为削弱“运气”效应,公司应根据外部因素的变化调整公司战略,通过股权、绩效挂钩等方式向高管支付“运气薪酬”,或许也是一种有效的激励方法。第二,“限薪令”等相关政策出台后,高管薪酬逐年增加,并未实现真正意义上解决高管薪酬问题。主要原因可能是,《政府限薪令》只是政策性文件,由国家各部委联合发文,仅是引领性纲要,没有强制性,而企业在执行相关政策时,存在很大的弹性空间,使得政策执行效果大大减弱。第三,在考虑国有企业薪酬管制效应问题时,可以结合国有企业性质,如本文考虑了竞争性国有企业和非竞争性国有企业,竞争性国有企业更注重于同类型企业的市场竞争,“运气薪酬”的存在可能会损害企业利益,使企业进入非良性循环,在市场上缺乏有力的竞争性,所以更有可能将薪酬管制落到实处。这就启示我们,在制定“限薪令”“薪酬管制”等相关政策时,应考虑国有企业性质,从动因出发,真正解决国有企业高管薪酬问题。

注释:

①国有企业主要是指上市公司最终控制人为中央政府或者地方政府的企业。