我国医疗联合体财务管理热点和趋势研究

2022-11-05苏芳郁娟

苏芳,郁娟

(1.甘肃省平凉市崆峒区中医医院,甘肃省平凉市 744000; 2.甘肃中医药大学定西校区,甘肃省定西市 743000)

分级诊疗制度是新医改以来推行的一项重大制度,而医疗联合体作为实现分级诊疗的重要方式,也处于探索性阶段[1]。医联体的建设对于构建“基层首诊、双向转诊、急慢分治、上下联动”的分级诊疗模式,加强各级医疗机构之间的分工协作,优化配置卫生资源,方便居民就诊具有重要意义[2]。2015年国务院办公厅发布了《关于推进分级诊疗制度建设的指导意见》,正式提出“探索建立医疗联合体多种分工协作模式”。近年来,医疗联合体迅速发展,逐步形成城市医疗集团、县域医共体、专科医疗联盟和远程医疗协作网四种模式。2017年国务院办公厅《关于推进医疗联合体建设和发展的指导意见》提出要逐步形成城市主要组建医疗集团,县域主要组建医疗共同体,跨区域组建专科联盟,以及在边远贫困地区发展远程医疗协作网等四种医联体模式[3]。2020年《医疗联合体管理办法(试行)》的出台,标志着我国医联体建设进入规范化发展阶段,对医联体的发展进一步规范化和精细化,同时明确提出要整合设置财务管理中心,加快推进医联体建设,逐步实现医联体网格化布局管理[4]。2020年《关于印发紧密型县域医疗卫生共同体建设评判标准和监测指标体系(试行)》提出,县域医共体内财务实施统一管理、分户核算,完善预算管理,医疗收入实行统一管理、独立核算,基本公共卫生服务项目等补助经费依据县域医共体统一考核结果进行拨付。聚焦县域医共体建设财务管理,进一步提升县域和基层医疗卫生服务能力,增强人民群众就医可及性,为医疗联合体财务管理趋势研究提供借鉴[5]。2021年国家卫生健康委会同国家中医药局联合印发了《公立医院内部控制管理办法》,提出医联体牵头医院负责建立医联体议事决策机制、工作机制、审核机制、监督机制,建立健全医联体相关工作管理制度,涵盖医联体诊疗服务与收费,资源与信息共享,绩效与利益分配等内容,建立风险评估机制,确保法律法规、规章制度及医联体经营管理政策的贯彻执行,促进医联体平稳运行和健康发展[6]。

笔者对新医改以来公开发表的与医疗联合体财务管理相关的文献进行了关键词统计分析,归纳研究水平和发展现状,探讨其变化趋势,为进一步总结研究经验,拟定未来研究重点和方向提供依据。

1 资料与方法

1.1 资料来源

从万方、CNKI、维普数据库检索相关的中文文献,检索式为:发表时间(2009-01-01,不限)and(主题=医疗联合体)or(主题=医联体)or(主题=医疗集团)or(主题=医共体)or(主题=医院集团)or(主题=医疗机构联合体)or(主题=医疗协作联合体)(精确匹配)。

1.2 纳入和排除标准

纳入标准:(1)医疗联合体相关研究;(2)期刊正式发表的中文文献。排除标准:(1)学位论文、会议论文、报纸报道等非研究论文形式的文献;(2)新闻报道、单纯医院介绍等无关文献;(3)重复发表的文献;(4)发表在增刊的文献;(5)作者不详、作者为记者、作者单位不详或单位为某杂志社编辑部的文献。

1.3 研究方法

运用Excel表绘制文献数量趋势图、统计文献期刊来源等相关数据。将数据导入Citespace软件,选取节点类型中的作者、机构和关键词,选择Pathfinder算法,对作者、合作机构和关键词进行可视化分析,并绘制共现网络图,把握医联体财务管理研究的基本现状;并通过Time-zone视图,选择10年作为一个时间区段方式显示关键词网络节点随时间变化的结构关系,并根据图谱聚类算法自动聚类,使用对数似然率算法提取聚类标签,以及前10位突现性名词[7],对医联体财务管理研究热点及前沿进行梳理。

2 结果

2.1 文献检索情况

通过数据库初检出相关文献10 545篇,其中CNKI检出6 692篇,维普网检出 588篇,万方数据知识服务平台检出3 265篇;经过两轮筛选,第一次筛选纳入医联体合格文献2 190篇,第二次经过主题和关键词筛选,最终选出171篇与医联体财务管理相关的文献。

2.2 文献发表时间和数量分布

从总体趋势来看,与医联体财务管理相关的文献呈增长趋势,2009—2017年,发表文献数量呈波动状态,2017—2019年相关研究呈“井喷式”增长,并在2019年达到最高点,由此可见,国内越来越多的学者逐渐关注到医联体财务管理问题的重要性,成为构建医联体的研究热点之一(见图1)。

图1 2009—2022年我国医联体财务管理研究文献分布情况

2.3 我国医联体财务管理研究发表期刊、合作机构与作者分布

2.3.1 我国医联体财务管理研究发表期刊分布。通过对检索到的文献分类汇总,纳入分析的171篇文章发表在国内74种期刊上。其中,《财经界》刊载相关文章数量最多,为11篇,占文献总量的 6.43%;其次是《中国卫生经济》和《纳税》,均为10篇,占比为5.85%;第三是《行政事业资产与财务》,共7篇,占比为4.09%(见表1)。

表1 2009—2022年我国分级诊疗制度相关文献发表期刊分布(前24位)

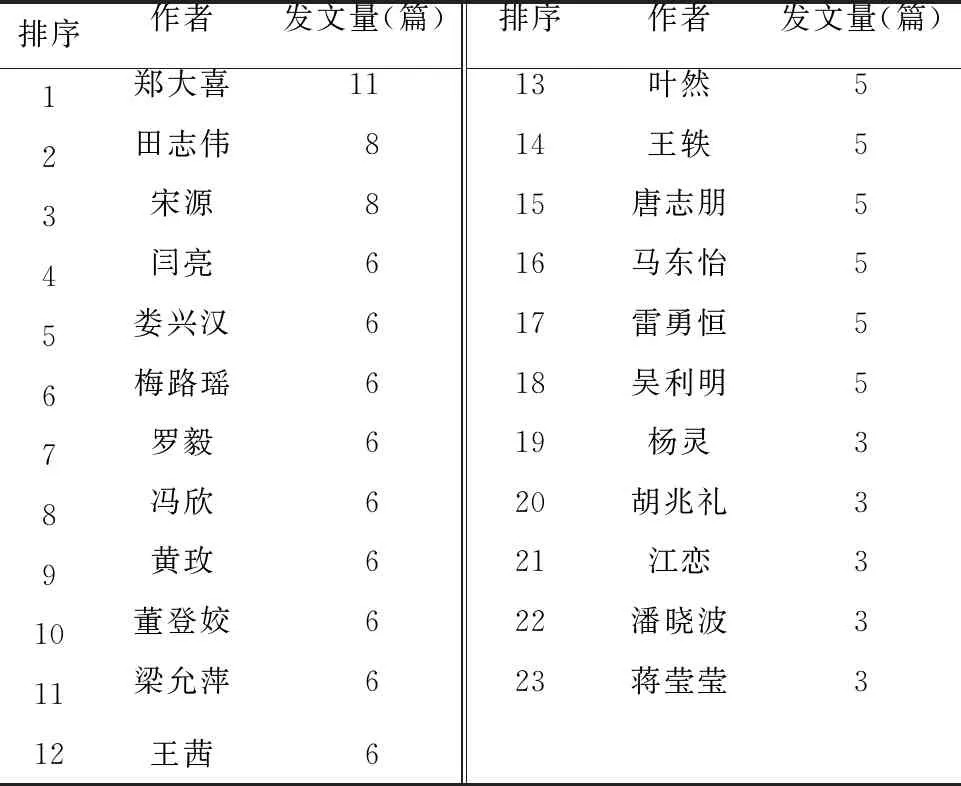

2.3.2 我国医联体财务管理研究作者分布。用Citespace软件对171篇文献按照核心作者和作者间的合作进行分析,其中核心作者(前23位)结果详见表2,作者间的合作情况详见图2。

表2 2009—2022年我国医联体财务管理核心作者分布

图谱中节点越大表明作者发表论文的数量越多,反之则表明该作者发表论文的数量越少;作者字体越大表明作者出现的频次越多,反之越少;作者之间的连线密度表明了合作程度[9]。本研究中,共有181个节点、293个连接,网络密度为0.018(见图2)。

图2 2009—2022年我国研究医联体财务管理文献作者的合作分布

2.3.3 我国医联体财务管理研究合作机构分布。用Citespace软件对171篇文献按照研究机构来源进行分析,研究机构字体越大表明作者署名机构出现的频次越高,反之,则表明频次越低。连线表示不同机构之间有合作关系,连线越粗表示机构之间合作越紧密[10]。在全国医联体财务管理研究机构的分布中,包括两个机构合作群,以华中科技大学同济医学院附属同济医院为核心,与广东省人民医院、中南财经政法大学政府会计研究所、华中科技大学同济医学院附属同济医院财务处合作群,以及以广西中医药大学第一附属医院为核心,与广西医科大学附属口腔医院的合作群(见图3)。

图3 2009—2022年我国医联体财务管理研究机构合作分布

2.3.4 医联体财务管理的研究热点。通过对关键词出现的频次进行分析,得到我国医联体财务管理研究热点知识图谱,图谱中字体越大表明该关键词出现的频次越高。

结果显示,出现频次排名前七的关键词依次为:财务管理(47次)、医疗集团(18次)、医疗联合体(18次)、医院集团(13次)、医联体(12次)、医共体(12 次)、会计核算(10次)。从中心性值看,排名前六的依次为:“财务管理”(0.56)、“医疗集团”(0.31)、“医疗联合体”(0.3)、“医联体”(0.23)、“医院集团”(0.17)、“医共体”(0.12),除此之外,中心性值排名靠前的有:财务管理模式(0.07),信息化、会计核算、财务集中管理、县域医共体,均为0.06。结果表明,通过关键词顺位和中心性顺位可以发现,有一部分词频顺位不高但中心性顺位较高,主要包括“财务管理模式”“信息化”“内部控制”“产权”,说明了医联体财务管理的改革是未来发展和研究的方向(见图4)。

图4 2009—2022年医联体财务管理研究热点知识图谱

2.3.5 我国医联体财务管理研究演化历程。通过Citespace软件中的Time-zone视图对171条文献记录进行分析,从总体上分析我国医联体财务管理研究领域的知识基础结构及演化历程。结果显示,2009—2022年出现了“医疗联合体”“医疗集团”“县域医共体”“资金管理”“基层医疗机构”“财务风险控制”等聚类标签。2009—2013年出现了“医院集团”“医院集团化”“医疗集团”“财务集中管理”“集中管理”关键词;2014—2022年出现了“医院”“财务管理”“集团化”“财务状况”“医疗卫生机构”关键词(见图5)。

图5 我国医联体财务管理研究突现性名词

3 讨论

3.1 强化合作交流,统一医联体财务管理制度

2009—2022年,我国医联体财务管理研究领域的文献数量总体呈现上升趋势, 在2019年达到顶峰, 随着《医疗联合体管理办法》的提出,医联体逐渐成为未来医疗改革方向的重点。但是从发表期刊来看,大多数研究仍然以普刊收录为主,核心期刊收录数量较少,一定程度上反映了我国医联体财务管理研究成果在权威性和影响力方面需进一步加强和提高。目前,在四种医联体模式中,紧密型城市医疗集团和紧密型县域共同体对财务管理的影响很大,也提出了较高的要求,破除不同机构间的竞争关系,发挥核心医院的技术、人才和设备优势,设立检验、影像诊断、财务管理等中心,形成规模效应,统一管理人、财、物等资源;松散型城市医疗集团对财务管理影响较大,彼此财务独立,财政拨款渠道不变,不涉及资产融合,这种模式对促进医疗联合体内人力资源共享、降低运营成本的作用不显著,但是在扩大参与主体社会影响力、形成规模优势上效果显著;专科联盟和远程医疗协作网对财务管理的影响较小,但仍缺乏系统的医联体财务管理制度和运行机制。因此,建立财务管理集中制度,借助现代网络通讯技术实现数据和信息共享,细化管理规范以降低医联体的财务风险已迫在眉睫[11]。再者,医联体科研通常是一种团队合作活动,多数文章通过合作者间协作完成,学者们通过各自优势取长补短,从而提高研究深度与广度[12],但根据医联体财务管理文献分析发现,我国医联体财务管理研究形成的合作机构群较少,研究主体以医院为核心,仅武汉、广西两地形成机构合作群,其他地区各机构间均独立研究,缺少交流合作。这种情况可能与研究者切入点不同、研究热点不集中有关,不利于医联体财务管理研究的进步与发展。

3.2 实证研究有待进一步完善

我国医联体财务管理研究主要以某医疗机构为例,对医联体模式下财务管理的财务现状开展定性研究,比较关注形成医院集团化财务管理模式和对不同地区医联体财务管理的优势和劣势进行比较,阐述存在的问题并提出建议,较少开展实证研究,以探讨医联体财务管理的实际运行状况[13]。以郑大喜为典型代表,通过梳理、归纳、比较不同地区医联体财务管理的进展,认为北京、福建、安徽、青海等典型地区医联体较少关注财务管理,仅有北京、广东、深圳等城市涉及到了医联体内医疗卫生机构会计科目、会计核算、会计报表等主题[14]。医联体是多家医疗机构之间的联合,必然会面临财务预算、成本和收入、内部控制和医保核算等各种各样的财务问题,要考虑医联体的整体利益,更要合理分配医联体内各成员之间的利益以激励其积极性,促进医联体财务管理的规范化和一体化。今后,应采用理论研究和实证研究相结合的方式,整体全面地考虑医疗机构发展的实际情况,有针对性地建立科学合理的、与医疗机构相适应的财务预算、财务成本、内部控制等管理模式。

3.3 提高卫生健康领域对财务管理研究的重视

研究结果显示,171篇医联体财务管理相关研究共发表在74种期刊上,其中有37篇发表在医学类期刊,仅占21.64%,其余均发表在经济学类期刊上,说明卫生健康领域期刊对医疗联合体财务管理方向的研究还不够关注。然而,医疗机构作为医联体建设的主体,其经济活动不只是核算医疗服务相关的专业工作,更要兼顾科学研究、临床实验等共同创新发展。笔者建议紧密型和半紧密型医联体内应设置独立部门,专门负责医联体财务管理、成本管理、预算管理、会计核算、价格管理、资产管理、会计监督和内部控制工作,升华医联体财务管理相关研究,逐步实现医联体内财务统一管理、集中核算、统筹运营。

3.4 展望

近年来我国医联体财务管理研究角度逐渐新颖,研究焦点更加聚焦,研究热点演化历程与国家卫生政策有较强的关联性。在研究成果方面,大多数研究者建议实行财务集中管理制度应对财务整合难题,提出与松散型、半紧密型和紧密型医联体相适应的财务管理和会计核算的规范性操作,以及对财务收入、预算管理、收益分配等的影响。同时,需进一步细化研究关注点,深入研究“产权”“内部控制”“信息化”等中心性高的关键主题,明晰权责关系,强化信息化建设实现数据共享,提高资金使用效益和效率,促进医联体财务管理同质化、规范化和精细化[15],进一步构建健康可持续发展的医疗联合体。