A 公司股权激励实施效果分析

2022-11-04赵旭生高媛

赵旭生,高媛

(长春工业大学 经济管理学院,长春 130051)

1 案例分析

1.1 A公司简介

A 公司是一家大型软件开发企业,1999 年成立于合肥。公司目前主要业务有智能语音、软件及芯片开发、人工智能等。公司分别于2015 年和2017 年实施了股权激励计划。

1.2 A公司股权激励计划

A公司2015年和2017年股权激励计划如表1所示。

1.3 A公司股权激励实施财务效果分析

1.3.1 盈利能力分析

根据图1 中相关数据可以看出,A 公司的总资产净利率在2015—2016 年期间逐年下降,从6.45%下降到5.28%,销售净利率从17.46%下降到14.96%。由此可知,A 公司2015 年实施的股权激励计划并没有显著提高企业的盈利能力,对相关指标没有产生正向的影响。

图1 2015—2020 年盈利能力数据及折线图

A 公司在2017 年实施股权激励计划后,总资产净利率从4.03%上升到2020 年的6.42%,销售净利率在2018 年到达最低点后逐年上升到11.07%。根据上述分析可知,2017 年实施的股权激励计划对企业盈利能力的提高起到了积极的作用,实施效果要好于2015 年。

1.3.2 营运能力分析

营运能力反映了一个企业的资产运营效率,能够为企业经济效益的提高奠定基础[3]。根据图2 相关数据,A 公司在2015 年实施股权激励计划后,2015和2016 年总资产周转率和存货周转率连年下降,但应收账款周转率逐年提升,由2015 年的1.89 次上升到2016 年的2.03 次,表明企业应收账款的管理能力提高,坏账风险降低。由此可知,2015 年A 公司股权激励的实施效果具有波动性,总体上有利于提高企业的营运能力。

图2 2015—2020 年营运能力数据及折线图

在2017 年实施股权激励计划后,A 公司的存货周转率在2017—2020 年逐年提高,从0.46 次上升到0.58 次。总资产周转率先上升,到2020 年开始下降。应收账款周转率先上升,2019 年开始下降。由此可知,2017 年A 公司股权激励的实施效果也具有波动性,但存货周转率一直呈上升状态,股权激励计划对企业有积极的影响。

1.3.3 偿债能力分析

根据图3 相关数据可以看出,A 公司在2015 年实施股权激励计划后,2015 年和2016 年权益乘数和资产负债率这两个指标持续上升,表明A 公司在此期间面临着激烈的市场竞争,为了开发新产品,拓宽市场,A 公司开始大量负债,引入大量资金,这种措施在股权激励计划的影响下会获得股东们的支持。A 公司资产负债率大幅度提高,在一定程度上有助于公司快速发展,但权益乘数上升,企业的偿债能力下降,需要A 公司加以关注。

图3 2015—2020 年偿债能力数据及折线图

在2017 年实施股权激励计划后,A 公司的权益乘数呈先上升后下降再上升的变动趋势,到2020 年达到最高点。资产负债率也呈现出先上升后下降再上升的趋势,一直处于40%以上,如此高的资产负债率给企业带来了很大的财务风险,企业获得资金的资本成本也随之提高,从长期来看不利于企业的发展,但如果结合收入和利润等相关指标以及非财务指标来看,企业的发展势头依然强劲,此次股权激励计划依然具有好的一面。

1.4 A公司股权激励实施非财务效果分析

仅从财务效果方面分析股权激励的实施效果是片面的,需要引入非财务效果方面的分析,从而保证实施效果能够得到全面的分析和评价。

1.4.1 研发能力

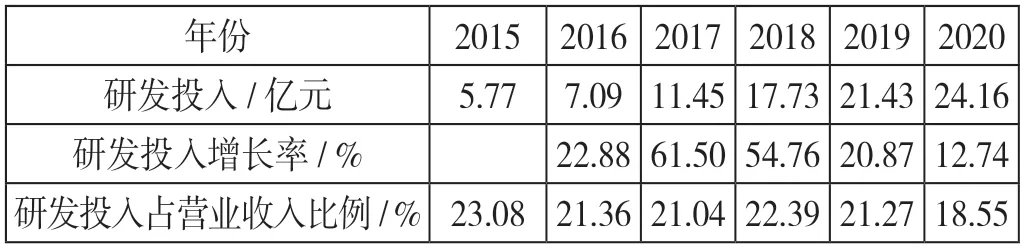

首先,根据表2 提供的A 公司研发投入情况可知,在2015 年实施股权激励计划后,A 公司在2016年全新开发人工智能模式,企业的研发投入达到7.09亿元,虽然研发投入占营业收入比例稍有下降,但依旧保持在20%以上,这说明公司非常重视企业研发能力,从而保障企业在人工智能等高科技领域的持续发展。从上述分析来看,A 公司此次的股权激励计划发挥了积极的作用。

表2 A 公司2015—2020 年研发投入情况

A 公司在2017 年实施股权激励计划后,研发投入逐年增加,从2017 年的11.45 亿元增加到2020年的24.16 亿元,2017 年的研发投入增长率高达61.50%,之后逐年递减,但是研发投入占营业收入的比例基本保持在20%左右,说明企业在研发方面的投入趋于稳定,研发战略逐渐成熟,本次股权激励计划为A公司带来了正向的影响,企业的研发能力得到了提高。

1.4.2 市场发展

A 公司在2015 年实施股权激励计划后,开始着手“AI+医疗”的研发,以此形成新的产业布局;在2016年A 公司开始实行“平台+赛道”的人工智能模式,公司产业布局再次拓宽,由此可以看出,A 公司股权激励有助于推动公司拓宽市场;2017 年A 公司开始与大型汽车公司签订战略合作协议,在人工智能方面展开深入合作;2018 年推出“面对面翻译”、文字扫描识别、方言识别等功能;2019 年与地方政府开展智慧城市建设;2020 年开展数字化转型工作。综上,A 公司在两次股权激励后,在多领域积极拓宽市场,与时俱进迎接新挑战,股权激励的效果得到了很好的体现。

1.4.3 创新能力

如表3 数据所示,在2015 年实施股权激励后,A公司2016 年的专利数量下降了21%,说明此次股权激励没有对A 公司的创新能力起到积极作用,激励效果较弱。2017 年实施股权激励计划后,专利数量逐年增加,从2017 年的99 件增加到2020 年的478 件,2018年专利数量增长率高达182.83%,这说明在此期间,公司的专利数量猛增,公司的创新能力得到了显著的提高,股权激励的效果得到了很好的体现。

表3 专利数量情况

2 A公司股权激励过程中存在的问题

2.1 行权条件和业绩考核指标制定不合理

A 公司两次股权激励的行权条件都是财务指标,没有考虑非财务指标。A 公司作为一家大型软件开发企业,在2015—2016 年正处于扩张发展阶段,净利润相关指标较低,但是行权条件中的财务指标过于严苛,实际情况是此次股权激励未能行权,对股权激励对象的工作积极性产生了消极的影响,失去了股权激励计划的意义。而2017 年股权激励的行权条件设置得又过于容易,企业在此期间正处于快速发展阶段,以前年度的投入开始变现,相关财务指标大幅提高,而业绩考核只用营业收入增长率这一个指标进行衡量,所以此次行权条件的设置也存在不合理之处。

2.2 股权激励分配方案存在问题

A 公司2015 年的股权激励计划侧重于给基层技术人员分配股票,但是从此次股权激励计划中可以看出,股权激励的总人数较少,最重要的是没有对董事和高级管理人员分配股票,这在一定程度上打击了这部分人员的工作积极性,而在此期间正是企业开始进行大规模产业布局、开发新领域的关键时期,董事和高级管理人员是公司战略的制定者和发展方向的掌舵人,此次股权激励没有成功达成行权条件,与没有对这部分人员进行股权激励有很大的关系。

在2017 年的股权激励计划中,董事和高级管理人员共7 人所分得的股票数量是此次发行数量的30.20%,分配的比例过高,剩下的941 名核心骨干仅占近60%,降低了对核心技术人员的激励效果,不利于调动核心技术人员的研发积极性,不利于提高创新能力。

2.3 股权激励的效果持续时间较短

A 公司股权激励计划实施效果的相关数据反映出一个很明显的问题,股权激励计划在前两年的实施效果要好于后几年,相关财务指标呈波动性变化,没有在整个激励期限内都保持上升,激励效果呈现递减状态。而股权激励为一种长期激励机制,显然目前的实施效果不利于整个企业的长期稳定发展,不利于A 公司研发能力的稳定提高;与此同时,管理层可能为了短期内达到行权业绩条件而追求短期利益,或为达到财务报表相关指标而进行盈余管理,这些都不利于企业的发展。

3 A 公司完善股权激励方案的建议

3.1 科学合理地设置行权条件

A公司在设置行权条件时,应考虑多方面的因素。首先,不能仅从财务指标的角度来设置行权条件,还应该考虑非财务方面的指标,比如像A 公司这种对技术要求较高的公司可以从创新能力、研发能力等方面来设置行权条件,其他指标还包括市场份额、产品及服务质量等,这样才能使行权条件更加合理;其次,应该结合A 公司自身实际经营状况和发展战略以及行业发展前景来设置行权条件,行权条件的相关指标的达成难度要适当,不能太高,否则会挫伤员工们的工作积极性;也不能过低,导致员工没有进取心,很容易就能够达到行权条件。

3.2 加大激励力度

A 公司应该加大激励力度,使更多的员工能够从股权激励计划中受益。A 公司2015 年股权激励份额占股本的1.19%,2017 年为5.32%,这与我国规定的股权激励发行股票数量最高为全部股票的10%的规定相比还有很大的空间,应该给予董事、高层管理人员以及核心技术人员更多的激励额度,特别是要给予核心技术人员更多的股票份额,来激发他们的工作热情和积极性,降低离职率,同时也能够吸引更多的人才,提高公司的可持续发展能力。

3.3 合理延长激励期限

通过上述分析可知,A 公司股权激励计划实施效果的后劲不足,因此应该合理延长激励期限,将行权条件和解锁比例按照激励期限进行合理分配,一方面可以将企业股权激励计划的目标与管理层和核心员工的利益结合起来,使管理层更加注重企业长期利益,制定合理的战略规划,而不是盲目为了达到行权条件而追求短期利益,也能够促使员工更加有责任感和工作热情;另一方面延长激励期限后,A 公司的股权激励的解锁条件将会更加符合企业的长期发展目标,更能保障股权激励的实施效果。

4 总 结

本文从财务效果和非财务效果两个角度对A 公司股权激励的实施效果进行了全面的分析和探究。根据相关财务数据和分析可以看出,A 公司所实施的两次股权激励计划具有一定的积极效果,但也存在很多方面的问题。本文针对A 公司所存在的问题提出了有针对性的建议,其他企业应该根据自身的实际情况,判断企业股权激励计划是否存在不足,从而有针对性地解决问题。