2021年Tenaris集团和Vallourec集团生产经营状况分析

2022-10-31武磊

武 磊

(百色学院·广西壮族自治区铝基新材料工程研究中心,广西 百色 533000)

2021年国际油价在原油增产有限、新型冠状病毒肺炎疫情蔓延、地缘政治冲突加剧、极端天气频发、全球性通货膨胀、金融市场波动等的影响下,原油市场需求预期反复翻转,供需平衡不断调整,全年虽然几度下探震荡,但总体上还是“涨势喜人”。美国北海布伦特原油期货价格于2021年10月26日上探至86.40美元/桶,为2014年10月以来的最高值,全年均价70.94美元/桶,2021年末比年初上涨53.6%。在天然气方面,2021年以来欧洲地区期货市场天然气价格飞涨,1 000 m3的价格一度突破2 000美元,相比2021年初涨幅达800%。据美国多家媒体报道,因为与俄罗斯关系紧张导致欧盟天然气供应出现巨大缺口,2021年12月美国液化天然气出口量达770万t,首次成为全球最大液化天然气出口国。作为全球无缝钢管特别是油气用管供应的巨头[1],Tenaris集团和Vallourec集团在2021年的经营业绩必然“水涨船高”。笔者将从钢管销售量、盈利能力、市场分布、资产负债情况和偿债能力等方面分析2021年Tenaris集团和Vallourec集团的生产经营情况,以及两家钢管集团对后期经营业绩的展望。

1 销售量

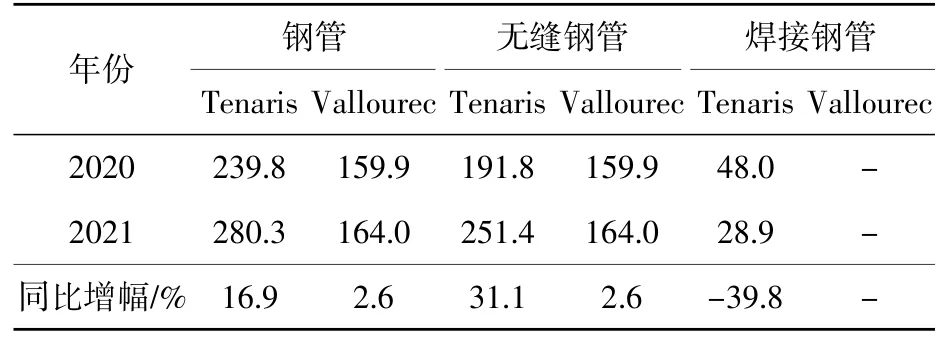

目前,Tenaris集团是全球最大的无缝钢管生产企业,盈利能力始终处在行业前列;Vallourec集团是全球高级无缝钢管领域的领导者,在油井管特殊螺纹研发与生产领域占据主导地位[2-4]。2021年,Tenaris集团销售钢管280.3万t,同比增长16.9%,其中无缝钢管251.4万t,同比增长31.1%;焊接钢管28.9万t,同比减少39.8%。Vallourec集团销售无缝钢管164.0万t,同比增长2.6%。2021年Tenaris和Vallourec的钢管销售情况见表1。

表1 2021年Tenaris和Vallourec的钢管销售情况 万t

2 营业收入、利润和利润率

2021年Tenaris集团和Vallourec集团的营业收入、利润和利润率见表2。

从表2可以看出:Tenaris集团在2021年的营业收入为65.21亿美元,同比增长26.7%;EBITDA为13.59亿美元,同比增长113.0%;EBITDA率为20.8%,增加了8.4个百分点;净利润3.36亿美元;净利率5.2%,较2020年增加17.7个百分点。Tenaris集团认为,2021年企业经营情况已从疫情影响下的业绩低谷有力恢复,主要原因是美洲地区油气钻采活动强力恢复,以及为提高经营效益采取的长期管理改善措施发挥效果。企业营业收入增长达27%,EBITDA实现翻倍,盈利水平远超新型冠状病毒肺炎疫情发生前的水平。在净利润方面,因为扁平钢材价格大涨,2021年Tenaris集团从总部在瑞士的Ternium公司和巴西Usminas公司获得了高额权益投资收益;而在2020年,该公司的净利润因为受到美国资产账面6.22亿美元减计的影响而大幅减少。

从表2还可以看出:2021年Vallourec集团的营业收入为34.42亿欧元,同比增长6.1%;EBITDA为4.92亿欧元,同比增长2.34亿欧元;EBITDA率为14.3%,增加了6.3个百分点;净利润0.32亿欧元;净利率0.9%,较2020年增加39.5个百分点。Vallourec集团董事长Edouard Guinotte表示,在油气市场积极向好的背景下,Vallourec集团的营业收入和利润在2021年四季度强劲增长;北美油气市场恢复迅速,而中东等亚洲市场增长缓慢。受益于2021年末良好的订单情况,Vallourec集团在2022年的发货量有望继续增加;铁矿石价格虽然在2021年四季度走低,但该项业务盈利情况依然良好,为降低成本和优化经营提供了支持。

表2 2021年Tenaris和Vallourec的营业收入、利润和利润率情况

3 市场分布

Tenaris集团把业务分成管材与服务板块和其他业务板块,其中管材与服务板块是其核心板块。2021年Tenaris集团和Vallourec集团在不同区域的营业收入情况见表3。

表3 2021年Tenaris和Vallourec营业收入情况

Tenaris集团管材与服务板块在2021年获得营业收入59.94亿美元,同比增长23.7%,主要原因是钢管销售量增长了近17%,同时销售均价提高了6%。北美市场钢管销售额增长了近54%,这是因为美国陆地钻采活动得到了有力恢复,故当地钢管销售量和销售价格普遍增长。南美市场钢管销售额增长了59%,得益于阿根廷和安第斯地区市场的恢复,但在巴西成品油井管销售不甚理想。欧洲市场钢管销售额增长了10%,主要是机械和汽车部件领域需求强劲增长,而石油专用管(OCTG)产品销量不佳。虽然阿联酋市场需求依然稳定,但OCTG和管线管的销售在中东和非洲市场均不理想。在亚太地区,销售低迷的主要原因是石油专用管需求低迷。Tenaris集团的其他业务板块在2021年获得营业收入5.27亿美元,同比增长74%。该板块的能源相关产品、基础原料和抽油管销售情况较好,在阿根廷提供的水力压裂和抽油管服务也取得不错业绩。

Vallourec集团在2021年的营业收入为34.42亿欧元,同比增长6.1%。分解来看:销售量增加3%,主要是工业和其他产品市场的发货量增加,抵消了亚洲油气市场发货量的下降;产品售价增长了7%,是因为铁矿石售价上涨和北美地区油气价格的飙升;但欧元对巴西雷亚尔的汇率波动使营业收入减少4%。2021年Vallourec在油气市场整体营业收入不佳,同比下降7%,原因是其主要销售区域之一的亚洲油气市场低迷,在2020年时亚洲的订单就已经减少,虽然美洲市场2021年下半年的销售量和价格一起增长也不能完全扭转颓势。好在来自工业和其他产品市场的营业收入同比增长了50%,主要是铁矿石始终保持产销两旺,全年产量达到810万t,产量较2020年高出20万t;同时,尽管受到不利汇率的影响,但在欧洲和南美的工业品市场发货情况仍较好。来自电力用管市场的营业收入同比减少31%,原因是2021年3月出售法国Valinox Nucleaire公司后相关产品的产量减少。

4 资产负债情况与偿债能力

2021年Tenaris集团和Vallourec集团的资产负债率和偿债能力指标见表4。

表4 2021年Tenaris和Vallourec资产负债率和偿债能力指标

截至2021年12月31日,Tenaris集团的资产负债率为16.2%,同比降低约0.3个百分点;流动比率为3.19,同比降低0.49;速动比率为1.48,同比降低0.79。Tenaris集团向来以经营稳健著称,长期保持着极低的资产负债率和很强的流动性。2021年,Tenaris集团的资产负债率和流动比率都比较稳定,但速动比率降低较多,主要是因为存货与2020年同期相比由16.37亿美元增长到26.73亿美元,这是产量和销售量增大的正常反映,同时短期应收账款同比增长了34%。2021年,Tenaris集团持续经营业务的净利润为10.53亿美元,其中包括来自非合并权益企业的投资收益5.12亿美元,主要是来自总部在瑞士的Ternium公司和巴西Usminas公司的权益投资收益,2020年这笔收益只有1.09亿美元。

截至2021年12月31日,Vallourec集团的资产负债率为61.9%,同比降低约34.5个百分点;流动比率为2.24,同比升高1.21;速动比率为1.35,同比升高0.56。Vallourec集团在2020年资产负债率攀升的主要原因是经营亏损,归属公司股东的净利润达到-12.06亿欧元,使得公司股东权益降至1.34亿欧元。造成亏损的原因,一方面是外部市场处于艰难的环境;另一方面是大幅资产减计,在2020年二季度和四季度共减计8.5亿欧元资产,主要是北美的商誉资产和欧洲的固定资产。而在2021年,Vallourec集团完成了大规模的资产重组,引进了新的投资资金和投资者,使自身的债务结构大大优化,实施了数年的管理改革和成本缩减计划效果显著,加之2021年盈利水平提升,最终脱离了高资产负债率和流动性不佳的窘境。目前,Vallourec集团的资产负债率已经降低到较好水平,流动比率和速动比率提升到安全区间,股东权益上升到18亿欧元以上,财务竞争力大幅提升。

5 对后期业绩的预测

Tenaris集团分析认为,2021年全球经济强劲反弹带动了油气消费,但因为较低的库存和较高的价格,油气生产的增长还未能跟上消费的步伐。在2021年四季度,国际油价已经超过新型冠状肺炎疫情前的水平,而液化天然气价格已经达到历史高位。虽然油气开采投资在2022年必将增长,但由于过去两年的低迷,可能无法达到疫情前的水平,主要国际油气生产商和美国上市页岩气生产商会优先选择谨慎投资,石油输出国组织(OPEC)及其成员国也会继续管控实际产量。全球钻采活动恢复,过去几年的增长领导者美国和加拿大将继续缓步增长,拉丁美洲国家在海洋开采上继续领跑,主要是巴西、墨西哥和圭亚那,如果阿根廷的投资环境允许,则在阿根廷Vaca Muerta页岩区的开采将会引领陆上开采的增长。在东半球,中东的钻采活动快速恢复,并有望在2022年持续下去。Tenaris集团判断,在2022年上半年,销售量主要受到美国市场价格增长和欧洲海洋管线发货的带动,并且二季度就可看到中东和非洲市场的显著恢复;虽然欧洲能源成本高企,但EBITDA水平将持续增长[5]。

Vallourec集团分析认为,北美石油专用管市场在2021年末已经展现出很好的势头,2022年上半年仍会持续这种势头并且有可能更好,尽管下半年的情况还存在一定的不确定性,但全年市场强劲增长已是定局;在中东及亚洲区域,伴随着订单在2021年恢复,可预见2022年会有更大的增长,但能源和物流成本上升会对年初的盈利水平产生一定影响;在南美区域,预计油气市场在2022年小幅回升。欧洲工业品市场销售量和价格都有望提升。巴西工业品市场在2021年形势较好,但随着分销商库存调整和受总统大选的不确定因素影响,预计2022年销售量会小幅回调。铁矿石销售情况受到2022年1月事故(铁矿项目尾矿坝洪水溢出)的影响,Vallourec集团预计业绩在二季度会逐渐回升,预计全年铁矿石均价为110美元/t,比2021年的均价161美元/t下降51美元/t。Vallourec集团在2022年的主要经营目标是EBITDA较2021年明显增长,但一季度业绩会受到铁矿事故和通货膨胀的影响,预计二季度业绩开始反弹[6]。

6 结 论

(1)2021年Tenaris集团销售无缝钢管251.4万t,同比增长31.1%;焊接钢管28.9万t,同比减少39.8%;钢管280.3万t,同比增长16.9%。2022年Vallourec集团销售无缝钢管164.0万t,同比增长2.6%。

(2)2021年Tenaris集团营业收入为65.21亿美元,同比增长26.7%;EBITDA为13.59美元,同比增长113.0%;EBITDA率为20.8%,提高了8.4个百分点;净利润为3.36亿美元,包括高额权益投资收益;其中管材与服务板块营业收入59.94亿美元,同比增长23.7%;销售均价提高了6%。

(3)2021年Vallourec集团营业收入为34.42亿欧元,同比增长6.1%;EBITDA为4.92亿欧元,同比增长90.7%;EBITDA率为14.3%,提高了6.3个百分点;净利润为0.32亿欧元,盈利水平提高主要得益于北美油气市场的迅速恢复以及铁矿石业务的良好盈利。

(4)截至2021年12月31日,Tenaris集团的资产负债率为16.2%,同比降低约0.3个百分点;流动比率为3.19,同比降低0.49;速动比率为1.48,同比降低0.79。Vallourec集团的资产负债率为61.9%,同比降低34.5个百分点;流动比率为2.24,同比升高1.21;速动比率为1.35,同比升高0.56。