乡村振兴背景下广西金融扶贫效率与防返贫对策研究

——基于超效率DEA 模型与Malmquist 指数方法

2022-10-12关荻晨唐景凤

关荻晨 胡 京 唐景凤

根据《中国农村扶贫开发纲要(2011-2020年)》,广西共有国定贫困县28 个,主要分布在滇桂黔石漠化片区、少数民族聚居区和边境地区,生态环境脆弱、贫困人口多、贫困程度深。截止2020 年11 月,广西最后8 个深度贫困县脱贫摘帽,广西实现所有贫困县全部“清零”目标。但是解决区域性的绝对贫困并不等于完全消除相对贫困,农村贫困仍然以多维性、长期性、复杂性的形式存在。对此,党中央对贫困县设置五年过渡期,摘帽不摘政策,逐步实现由依靠扶贫资源输入到贫困人口自我造血。防止大规模返贫是推进精准扶贫向乡村振兴平稳衔接时期的关键。

一、金融扶贫效率相关文献综述

金融扶贫作为重要的扶贫手段之一,其扶贫效率是学者们的关注重点,主要研究方向集中在金融扶贫效率指标的构建、评价方法的选取以及区域间金融扶贫效率的比较。

第一,构建金融扶贫效率指标体系。目前国内研究主要通过平衡积分卡、因子分析法、层次分析法等方法进行体系构建,常见体系有普惠金融评价体系和政府绩效审计评价体系。具体来看,杨军、张龙耀等(2016)运用22 个量化指标,通过因子分析法从金融服务的三个维度构建县域普惠金融评价体系。李宝庆(2017)借鉴平衡计分卡方法从社会、经济、管理、生态四个维度建立了金融扶贫绩效的33 项评价指标,并按照层次分析法对指标进行赋值、权重分配和标准化。孟志华等(2020)借鉴政府绩效审计的5E 审计理念并结合层次分析法进行金融精准扶贫绩效评价体系的构建。

第二,对影响地方金融扶贫效果的因素进行分析。对于金融扶贫效果评价方法的选择主要有回归分析、聚类分析、包络数据分析等,评价方法选取较分散,倾向性不强。具体来看,杨光凯(2018)使用VAR 模型对贵州省财政扶贫投入效果分析发现,政府财政的投入对降低贫困率具有正向的促进作用,金融信贷对减贫的贡献程度较小。杜兴洋等(2019)构建DEA-Tobit 模型分析影响湖南省金融扶贫效率的主要因素,发现农村金融发展水平的提高、农村产业结构的优化及政府财政政策支持等有利于提高金融扶贫效率,城乡二元经济结构则起到阻碍作用。武丽娟等(2018)利用运用Logit 模型和倾向匹配得分法(PSM)对中国西部地区4976 户农户的微观调研数据进行分析,研究表明支农贷款对贫困农户的收入增加具有负向作用,对非贫困农户的收入增加影响具有正向作用。由以上文献可知,对影响地方金融扶贫效果因素的分析主要集中在宏观层面,微观层面文献相对较少。

第三,对金融扶贫效率进行区域间比较。由于参数法无法进行区域间比较,非参数DEA 方法开始广泛应用于金融效率评价。陈银娥等(2018)研究发现国内各地区农村金融扶贫效率整体水平不高,并呈“南高北低”“东高西低”的空间非均衡分布,空间分布上具有显著的区域聚集效应。包盛(2019)运用超效率DEA 模型发现,中国金融扶贫效率整体在波动中上升,各省市区扶贫效率差异显著,但逐步缩小,规模效率不高是制约扶贫效率提升的主要原因。陈治国等(2020)运用三阶段DEA和Malmquist 指数方法研究发现:中、西部地区金融扶贫效率远低于东部地区,但东部地区综合技术效率存在地区异质性。不利的外部环境因素制约了农村金融扶贫效果的有效发挥,技术进步是支撑我国农村金融减贫效率的主要因素。

专家们对于金融扶贫效率的研究成果较丰富,从不同的角度、运用多种模型及方法对农村贫困地区精准扶贫提出了多种测度方法,具有较高借鉴意义。不足在于样本时间较早、区域性强,且仅以农村居民人均纯收入作为反映贫困的唯一指标,无法体现贫困多维性。此外,针对广西地区金融扶贫效率的研究目前研究主要停留在定性分析或者简单计量分析层面,采用DEA 方法分析较少,也只是静态比较分析,实证结果缺乏动态演变和综合性研究。因此,本文选择超效率DEA 模型,基于广西28 个国定贫困县2013-2020 年的面板数据测度金融扶贫效率,并通过Malmquist 指数法实现动态分析,为巩固脱贫攻坚成果提供经验证据,进而提出治理相对贫困和多维贫困的建议,以期为金融支持乡村振兴、防范返贫致贫提供参考。

二、广西国定贫困县(市)金融扶贫效率实证分析

(一)研究方法

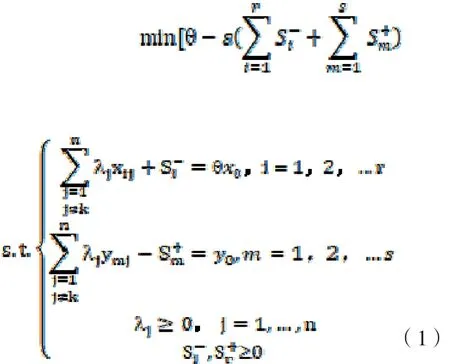

1.超效率 DEA 模型

论文选用超效率DEA 模型对广西28 个国定贫困县金融扶贫效率进行评价。超效率DEA 模型具有能对多个有效决策单元进行排序的优势。设定共有n 个决策单元DMUj(j=1,2,…,n),每个DMU 存在r 个投入变量和s 个产出变量,xj=(x1j,x2j,…xrj)T>0,yj=(y1j,y2j,…ysj)T>0,xij 表示第j 个DMU 的第i 个投入量,yij 表示第j 个DMU的第i 个产出量。

2.Malmquist 指数

Malmquist 指数是基于距离函数发展起来的动态效率分析方法,能够随时间推移对效率的变化率进行比较。根据Malmquist 指数模型得出影响效率变化的因素,公式如下:

其中,tfpch、effch、techch、pech、sech 分别代表全要素生产率变化、技术效率变化、技术进步、纯技术效率变化和规模效率变化。技术效率指数(effch)和技术进步指数(techch)分别表示各DUM 对应不同时期生产可能集、生产前沿面的技术效率变化情况和移动情况,分别反映金融扶贫资源的配置效率和技术进步对全要素生产率的贡献。技术效率指数又可分解为纯技术效率指数(pech)和规模效率指数(sech),分别反映在规模报酬不变情形下,技术效率和规模经济对全要素生产率的影响。

(二)指标选取与数据来源

1.指标的选取(1)投入指标

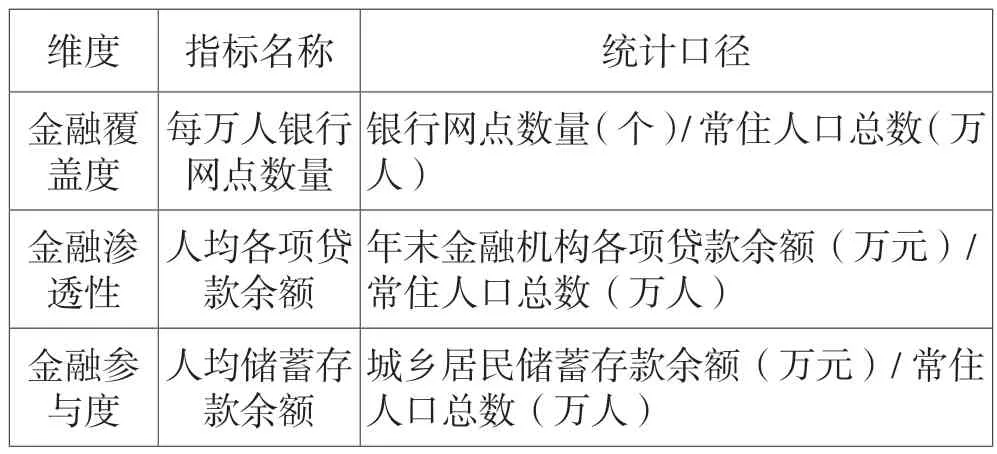

基于金融指标体系内涵,选取金融覆盖度、渗透性和参与度三个维度来衡量平困县的金融扶贫力度。考虑到数据可得性,用“每万人银行网点数量”来表示金融服务覆盖广度,衡量金融服务可获得性,用“人均各项贷款余额”表示金融服务渗透深度,衡量金融服务支持力度;用“人均储蓄存款余额”表示金融服务参与程度,衡量金融服务普惠性。具体投入指标如表1 所示。

表1 超效率DEA 模型的投入指标

(2)产出指标

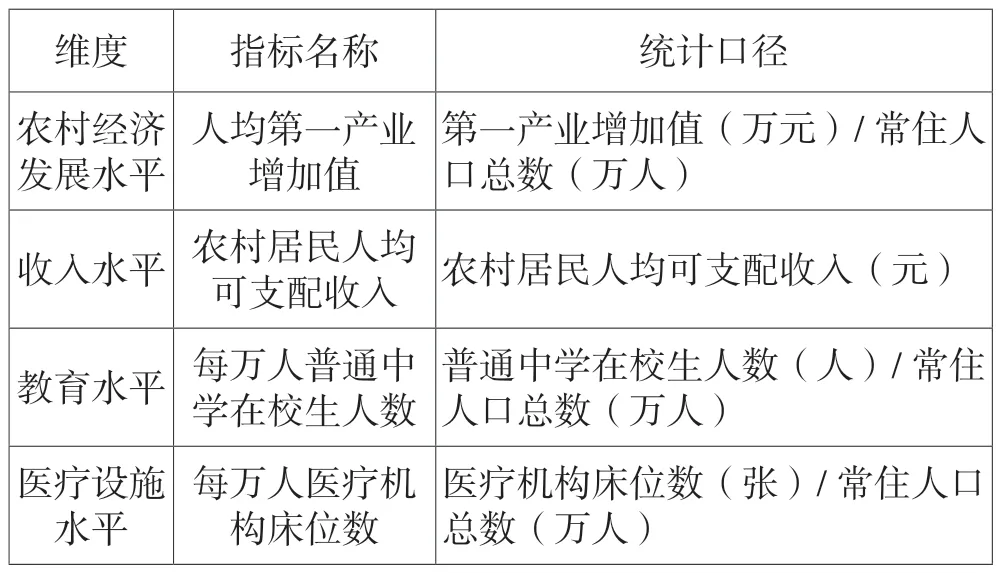

根据《广西壮族自治区精准扶贫研究报告》,排名前3 的贫困户致贫原因分别是缺资金(31%)、因病(19%)、因学(13%)。考虑到贫困多维性,通过农村经济发展水平、农民收入水平、教育水平和医疗设施四个维度考察广西贫困县(市)金融扶贫的产出情况。其中,农村经济发展水平用“人均第一产业增加值”来衡量,农民收入水平用“农村居民人均可支配收入”来衡量,教育水平用“每万人普通中学在校生人数”来衡量,医疗设施水平用“每万人医疗机构床位数”来表示。具体产出指标如表2 所示。

表2 超效率DEA 模型的产出指标

2.数据来源

选取2013-2020 年广西28 个国定贫困县的面板数据进行实证分析,原始数据来源于《广西统计年鉴》、国研网、《广西金融年鉴》、广西各国定贫困县(市)《国民经济与社会发展统计公报》、《中国县域统计年鉴》和中国银保监会网站。在使用超效率模型时,DUM 数量应同时满足两个条件:(1)不少于投入指标与产出指标数量的乘积;(2)不少于投入指标与产出指标数量和的3 倍。本文投入指标数量为3,产出指标数量为4,二者数量之乘积为12、数量和的3 倍为21,均小于DUM 数量28,因此,样本容量满足要求。

(三)实证结果分析

1.静态分析

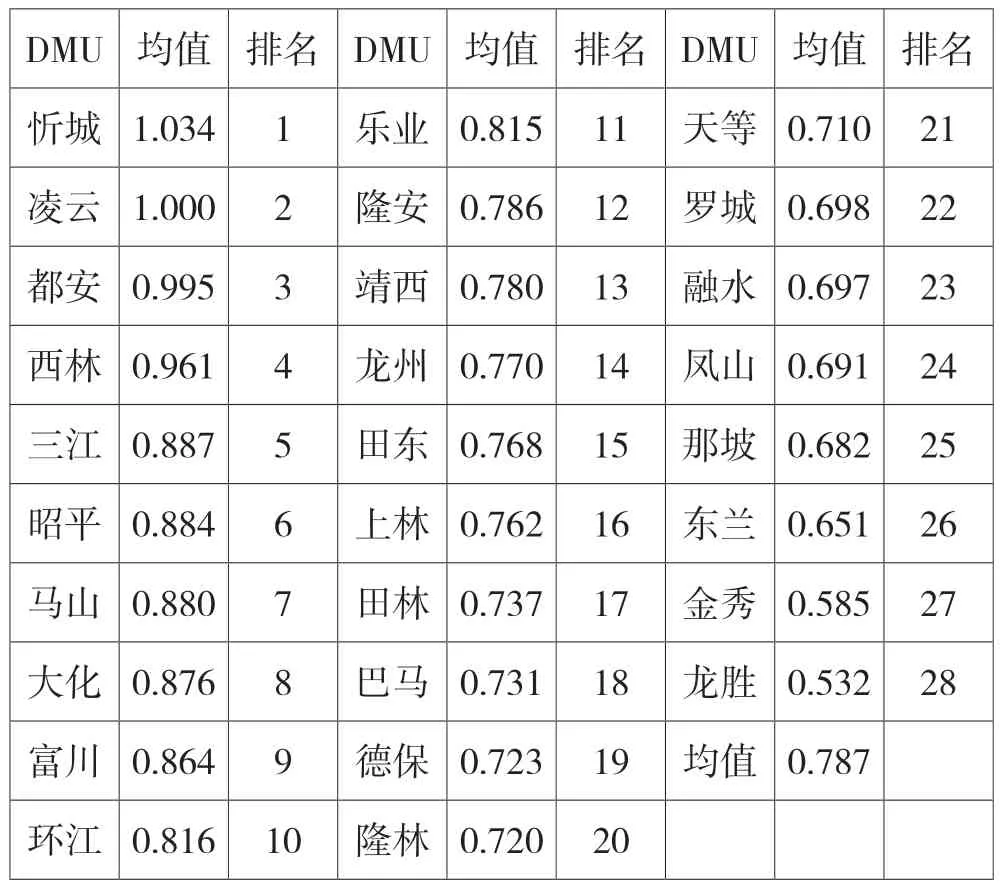

根据超效率DEA 模型,运用DEA-SOLVER5.0软件测算广西28 个国定贫困县的金融扶贫效率均值。如表3 所示,从时间序列看,广西2013-2020年28 个贫困县金融扶贫效率均值平均数为0.787,没有达到效率前沿,2020 年金融扶贫效率均值比2013 年下降6.9%,反映出广西国定贫困县金融扶贫资源投入利用程度不足,金融扶贫水平呈波动下降趋势,金融扶贫没有达到最佳效果。

表3 2013—2020 年广西28 个国家级贫困县(市)金融扶贫效率值表

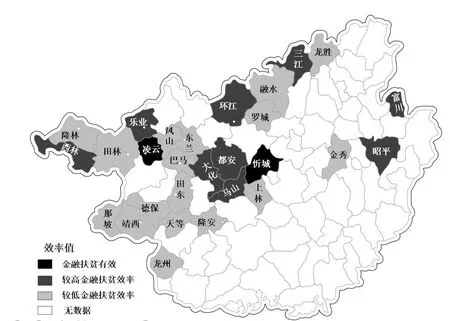

从县域角度分析,28 个国定贫困县(市)中,仅有忻城和凌云县的金融扶贫效率均值处在效率前沿面上,金融扶贫资源投入合理、利用有效,扶贫效率达到最优水平;其余26 个县(市)金融扶贫效率均值小于1,为金融扶贫效率无效组。将无效组进一步划分为较高金融扶贫效率组和较低金融扶贫效率组。金融扶贫效率均值高于平均数0.787 的贫困县有9 个,分别是都安、西林、三江、昭平、马山、大化、富川、环江、乐业,其中,都安和西林县金融扶贫资源配置基本合理,均值均在0.90 以上,接近效率前沿面;其余7 个县的金融扶贫工作也取得较大进步。金融扶贫效率均值低于0.787 的贫困县有17 个,占比60.71%,分别是隆安、靖西、龙州、田东、上林、田林、巴马、德保、隆林、天等、罗城、融水、凤山、那坡、东兰、金秀、龙胜17 个县(市),其中,金秀和龙胜金融扶贫资源配置最不合理,扶贫效率均值低于0.6;其余15 个贫困县(市)金融扶贫效率均值也距离效率前沿面较远,可以继续增加金融资源的投入,进一步优化金融扶贫资源配置方式。

从区域角度分析,如图1 所示,可以直观看出广西国定贫困县金融扶贫效率均值呈现出“桂中、桂东高,桂西、桂北低”的空间分布特征,桂中地区和桂东地区经济较发达,区位更加优越,拥有更充分的金融配套支持,组织机构设置上能够合理优化配置资金,因而金融扶贫效率更高。尤其是桂中5 县(忻城、都安、大化、马山、上林),金融扶贫效率均值平均数高达0.909,接近效率前沿,整体远高于其他地区。桂西地区金融扶贫效率均值为0.768,虽然略高于桂北地区均值0.726,但区域金融扶贫效率异质性较大,达到效率前沿面的有凌云县,0.9 以上的有西林县,但低于0.787 的县共12 个,占金融扶贫效率较低组的三分之二。桂西和桂北地区多为石漠化片区,外部环境限制了金融扶贫效率,资本运用水平较低,亟需提高农村金融组织创新能力,发挥金融扶贫机制作用。

图1 广西26 个贫困县金融扶贫效率分布图

(2)动态分析

为了对金融扶贫效率变化趋势进行动态分析,计算出广西28 个国定贫困县(市)2013-2020 年金融扶贫效率均值的Malmaquist 指数及其分解值。

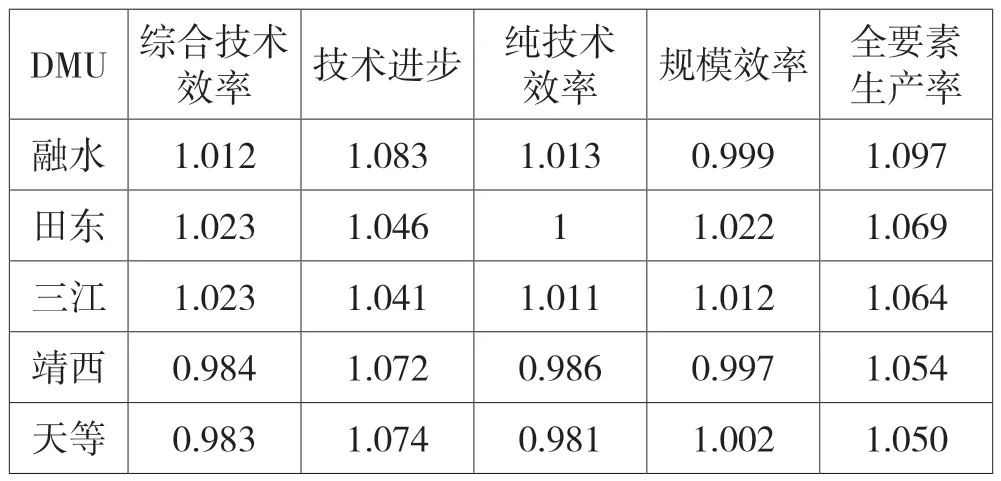

从分地区年度均值看,如表4 所示,2013-2020 年,广西28 个国定贫困县(市)全要素生产率平均值为0.998,各年平均值变化不稳定,呈波动状态,整体金融扶贫效率不高。从分解指标上看,技术效率平均增速为0.2%,没有明显提升;技术进步平均增速为-0.3%是全要素生产率负增长的主要因素。全要素生产效率值大于1 的年份分别是2013-2014 年、2015-2016 年和 2018-2019 年,其中,2018-2019 年的全要素生产率增幅最大,较上年增长2.4%,是技术效率、技术进步共同增长作用的结果。全要素生产效率值小于1 的年份分别是2014-2015 年、2016-2017 年、2017-2018 年和 2019-2020年,其中,2014-2015 年,全要素生产率达到最低值,只有0.978,主要原因是技术进步增长-2.9%。表4 分年度金融扶贫效率Malmquist 指数变化的地区均值及其分解值

全要素生产率(tfpch)2013-2014 0.977 1.038 0.99 0.987 1.011 2014-2015 1.008 0.971 1 1.008 0.978 2015-2016 0.986 1.037 0.991 0.996 1.022 2016-2017 0.998 0.997 1.001 0.997 0.996 2017-2018 1.019 0.981 1.017 1.003 0.999 2018-2019 1.005 1.021 0.998 1.007 1.024 2019-2020 1.019 0.937 0.993 1.025 0.954均值 1.002 0.997 0.999 1.003 0.998年份 技术效率(effch)技术进步(techch)纯技术效率(pech)规模效率(sech)

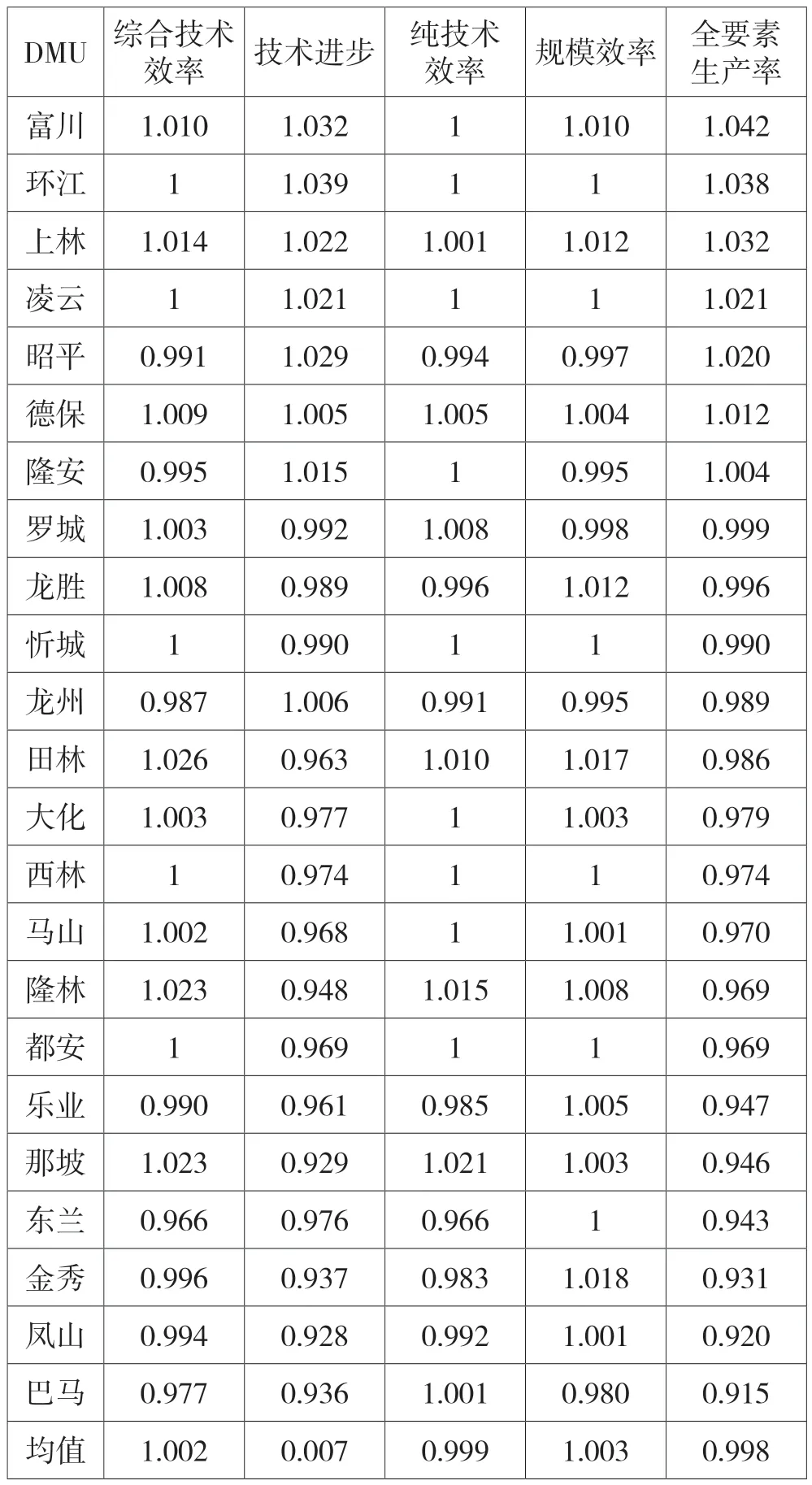

从分地区年度均值来看,由表5 可知,2013-2020年,全要素生产率变化均值大于1的贫困县(市)有12 个,分别是融水、田东、三江、靖西、天等、富川、环江、上林、凌云、昭平、德保、隆安,说明金融扶贫效率增速是提高的;其余16 个贫困县金融扶贫全要素生产率变化均值小于1,说明金融效率增速是下降的。28 个贫困县(市)技术进步与全要素生产率变化基本一致,其余两个指标对全要素生产率变化有影响表现出灵活性,且影响较弱。

表5 分地区金融扶贫效率Malmquist 指数变化的年度均值及其分解值

通过比较不同时间和不同地区全要素生产率及其分解值变化得知,仅靠简单粗放的金融资源投入并不能改善金融扶贫效率,忽高忽低的技术管理水平也不利于金融扶贫资源的有效配置,应要加大技术效率改进,并协调管理规模经济,推动技术进步。

DMU 综合技术效率 规模效率 全要素生产率富川 1.010 1.032 1 1.010 1.042环江 1 1.039 1 1 1.038上林 1.014 1.022 1.001 1.012 1.032凌云 1 1.021 1 1 1.021昭平 0.991 1.029 0.994 0.997 1.020德保 1.009 1.005 1.005 1.004 1.012隆安 0.995 1.015 1 0.995 1.004罗城 1.003 0.992 1.008 0.998 0.999龙胜 1.008 0.989 0.996 1.012 0.996忻城 1 0.990 1 1 0.990龙州 0.987 1.006 0.991 0.995 0.989田林 1.026 0.963 1.010 1.017 0.986大化 1.003 0.977 1 1.003 0.979西林 1 0.974 1 1 0.974马山 1.002 0.968 1 1.001 0.970隆林 1.023 0.948 1.015 1.008 0.969都安 1 0.969 1 1 0.969乐业 0.990 0.961 0.985 1.005 0.947那坡 1.023 0.929 1.021 1.003 0.946东兰 0.966 0.976 0.966 1 0.943金秀 0.996 0.937 0.983 1.018 0.931凤山 0.994 0.928 0.992 1.001 0.920巴马 0.977 0.936 1.001 0.980 0.915均值 1.002 0.007 0.999 1.003 0.998效率 技术进步 纯技术

3.综合分析

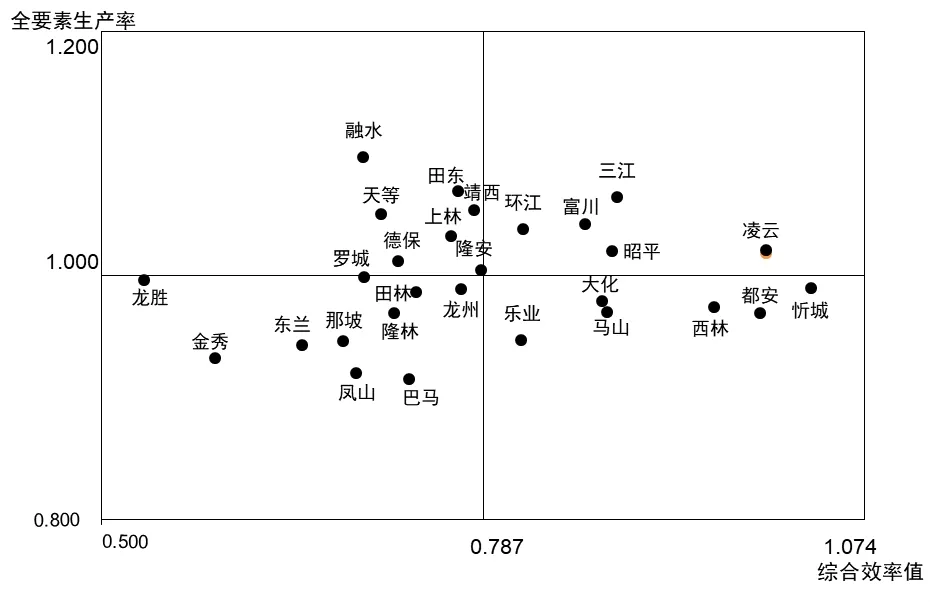

为了能够直观地呈现各县(市)金融扶贫效率和全要素生产率的综合情况,将金融扶贫效率均值作为横坐标、全要素生产率作为纵坐标,构建散点图。由图2 所示,金融扶贫效率高于均值且全要素生产率大于1 的贫困县有5 个,分别是凌云、昭平、三江、富川和环江,其中,凌云县金融扶贫效率和全要素生产率均大于1,可定义为“最佳型”,其余4 个贫困县可定义为“较优型”,即金融扶贫效率较高且保持平均增速上升。金融扶贫效率高于均值,但平均增速下降的贫困县有6 个,可定义为“稳定型”,分别是忻城、都安、西林、马山、大化、乐业。扶贫效率低于均值,但扶贫平均增速上升的有7 个贫困县(市),分别是隆安、靖西、上林、田东、德保、天等、融水,可定义为“发展型”。金融扶贫效率低于均值且平均增速下降的贫困县有9 个,分别是罗城、龙州、田林、隆林、那坡、巴马、凤山、金秀、龙胜,这8 个县可定义为“低效型”。各贫困县(市)可按照不同类型特征,选择合适的金融扶贫效率提升路径。

图2 广西28 个贫困县(市)金融扶贫效率和全要素生产率分布图

凌云县作为“最佳型”贫困县,是开发性金融支持脱贫攻坚的示范县,国家开发银行广西分行对其重点领域扶贫建设起到了良好的金融支持作用。后期可以从开发性扶贫过渡到普惠金融扶贫,全面落实小额信贷政策,建立小额信贷担保基金,采取直接帮扶、委托帮扶、企业捆绑帮扶等模式为贫困户申请小额信贷提供担保,以此降低小额信贷申请门槛继续,保持金融扶贫规模和技术管理水平。

“较优型”贫困县银行网点较多,信贷资金投入较大,对资金的管理运用水平良好,故金融扶贫效率较高且逐年上升。“较优型”贫困县金融扶贫投入已经能满足贫困户最低需求,农业发展水平较高,若想进一步提升农户收益,可以进一步完善政策性农业保险,并探索“政府+银行+保险+期货”的模式,多主体共同分担农户从事农业生产的风险,适当调整扶贫规模,优化技术管理水平,进一步巩固和强化金融绩效。

“稳定型”县金融扶贫效率较高,但是增速较慢。此类贫困县已有较好的扶贫效果,金融环境良好,但金融扶贫缺乏后续动力,需要防范“扶贫内卷”。虽然扶贫资源投入扩大,脱贫数量增加,但农户的脱贫意识、劳动技能等并没有质的提升,导致扶贫陷入“无增长”状态。广西传统“分贷统还”的扶贫小额信贷模式存在企业经营风险转移到贫困户身上的潜在隐患,无法提升农户参与积极性,不利于刺激农户自身发展动力。因此,需要寻找新的金融扶贫方式刺激增长,如借助互联网金融、电商平台、自媒体平台等,在农业生产环节形成集采购、种植、加工和销售“一条龙”的全供应链金融服务,形成闭环;同时增加产品附加值,实现利益共享的合作模式,使扶贫规模与技术管理水平共同提升。

“发展型”县扶贫效率较低但增速较快,金融扶贫资源投入不足,但具有一定发展潜力,但需要增强扶贫资金发放的精准性,防范“精英俘获”,即非贫困农户利用农村金融扶贫制度缺陷与信息优势与贫困农户争夺低息贷款,使金融扶贫资金无法及时有效地分配到最需要扶持的贫困农户手中。因此,需要进一步提高金融扶贫资源投入规模,同时需增强贫困户获得金融服务的便利性,设立小微金融机构,避免信息不对称造成的逆向选择。建立多元开放的金融扶贫体系,多渠道提供金融支持,不断降低金融服务交易成本。

“低效型”县金融扶贫效率较低,且增速较慢。此类贫困县金融扶贫资金人均占有量不高,村落分布分散,造成金融服务成本高,外部环境限制了资金难以形成规模效应。此外,农村空心化与较低的乡村治理水平,容易陷入人口和技术“贫困陷阱”的恶性循环中,从而加剧金融资源的不合理配置,导致规模不经济。因此,需要正视金融扶贫效率低下的客观事实,扩大金融扶贫资源投入规模,努力提高技术管理水平。针对相对深度贫困户,进行重点帮扶,从社会保障入手,完善医疗和养老保障,并对家庭基础设施进行修缮,在精准扶贫与乡村振兴有效衔接中,坚持摘帽不摘责任。

三、结论与政策建议

基于2013-2020 年广西28 个国定贫困县数据,利用超效率DEA 模型与Malmquist 指数方法对广西金融扶贫效率进行实证研究。结果表明:第一,广西贫困县(市)整体金融扶贫资源配置效率不高,只有忻城和凌云处于效率前沿面,其余26 个县(市)均表现出无效率。第二,金融扶贫效率呈现出“桂中、桂东高,桂西、桂北低”的地区分布特征。第三,广西全要素生产率平均值变化不稳定,呈波动状态。全要素生产率大于1 的县仅有12 个,技术进步负增长是制约金融扶贫效率提升的主要因素。第四,综合金融扶贫效率与全要素生产率的表现,广西国定贫困可分为“最佳型”“较优型”“发展型”“稳定型”和“低效型”五种类型,不同类型县域需要因地制宜选择适合的方式提高金融扶贫效率。“稳定型”县域应侧重于寻找新的金融效率增长点,防范“扶贫内卷”;“发展型”县域应注重增强扶贫资金发放的精准性,防范“精英俘获”,与“低效型”县域应及时转变农村金融扶贫观念,因地制宜地学习“最佳型”与“较优型”贫困县的金融扶贫经验,摆脱“贫困陷阱”。

根据以上结论,提出以下防返贫的建议:

第一,加强金融知识宣传,规避“扶贫内卷”。提高相对贫困农户的财经金融素养,借助乡村集体组织农户教育宣传,家庭持久收入来源于自身努力奋斗,激发农户脱贫致富的内生动力。

第二,提高金融扶贫管理技能,抑制“精英俘获”。借助大数据、人工智能、移动互联、云计算、物联网(“大智移云物”)等新兴技术构建金融扶贫管理系统,提升金融扶贫的技术管理水平,做到真正的“精准金融扶贫”。

第三,提高农村金融市场化程度,跳出“扶贫陷阱”。充分满足相对贫困农户持续性的信贷需求,提供多样化的金融产品与优质的金融服务,降低农村金融服务的交易费用,提升农户金融服务可选择性。

第四,缩小城乡差距,缓解“农村空心化”。允许获得扶贫资金的农户在城市从事无差别化的投资活动,并享有和城市居民同等的社会福利,通过“涓滴效应”缩小农村与城市居民的收入差距,早日实现共同富裕。◆