延边地区制造业结构变化对全要素生产率增长影响研究

2022-08-31李钟林丁宝才李圣华

李钟林,丁宝才,李圣华

依据结构收益假说可知,区域经济开发对产业结构产生影响,且在经济发展过程中产业结构从较低产业向劳动投入附加值较高的产业演变。产业结构变化是经济增长和生产率提高的重要因素,且它们之间的因果关系是相互的。

随着我国市场经济体制改革的不断深化,延边地区的产业结构也在不断演变,改革开放之前形成的门类比较齐全的制造业结构,逐渐演变成以几个传统产业为主导的产业结构。不过,总体上,产业结构仍然处于比较初级的阶段,这就势必影响制造业全要素生产率的增长。

本文拟以延边地区制造业结构变化的特征探索其对制造业全要素生产率增长的影响,并提出通过优化延边地区产业结构提高制造业全要素生产率增长的对策建议。

一、文献综述

库兹涅兹(1979)说:“如果没有各部门的份额发生相应的变化,就无法实现人均资本或人均劳动产品的高增长率”,[1](15~131)这意味着产业结构变化是经济增长和生产率增长的重要因素,这一假说是增长会计的核心原则。在经济增长过程中,劳动和资本从低生产率的制造业行业向高生产率的制造业行业转移,结果,除了行业结构内的生产率增长以外,还能够带动制造业总生产率的增长,这称之为“结构收益假说”[2](371~392)。产业结构的演变通常是从轻工业结构向重工业结构转移,而轻工业资本与劳动力的比率相对较低,重工业资本与劳动力的比率相对较高,并且资本密集型活动的劳动生产率通常更高,因此,产业结构从轻工业向重工业的转变会使制造业劳动生产率增长。

延边地区产业结构在我国经济体制进入市场经济体制后发生了较大变化,上世纪90年代大部分制造业企业逐渐被淘汰出局。李钟林(2001)利用偏离-份额分析法及Esteban-Marquillas模型分析20世纪90年代的延边地区工业竞争力,结果表明,随着90年代工业结构恶化,工业竞争力趋于衰退。[3]他又于2013年以动态偏离-份额分析法对三次产业结构进行了分析,得出延边地区三次产业皆处于竞争劣势的结果,不过,第二产业的发展势头尚好。[4]2021年,基于ANOVA模型对延边地区制造业进行了偏离-份额分析,结果表明,延边地区制造业总体竞争力与国内水平相比较弱,大部分行业处于竞争劣势,仅有少数传统行业竞争力较为突出,但这不足以改变整个延边制造业整体竞争力水平。[5]另外,李钟林(2007)利用增长会计模型对延边工业全要素生产率增长进行估计,结果显示,20世纪90年代末以来,全要素生产率增长率得到明显提高,表明延边工业运行好转。但同时又看到传统行业的技术进步率有待提高。

二、产业结构变化对劳动生产率增长的影响

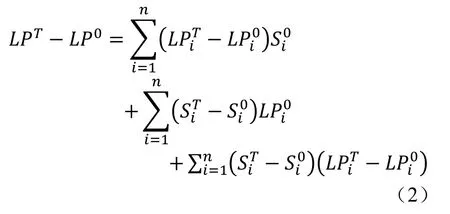

偏离-份额分析法是结构变化对劳动生产率增长影响的常用分析方法。在偏离-份额分析中,我们可以把劳动生产率增长分解为制造业行业内部生产率增长和结构变化的影响效应。假设LPi(i=1,…,n)表示制造业i行业的劳动生产率水平,Si表示i行业就业再制造业总就业中的比重,且上标0和T分别表示起始和结束(0,T)期,那么t期的劳动生产率可以写成如下形式:

由此可以得到(0,T)期内始末两个时期劳动生产率增长,即:

公式(2)将劳动生产率增长分解为行业内生产率增长(等式右边第一项)、结构变化影响的静态偏离效应(第二项)和动态偏离效应(第三项)。静态偏离效应测定劳动生产率增长是起始期劳动力由劳动生产率水平低的行业向劳动生产率水平高的行业转移所带来的生产率增长,而动态偏离效应反映劳动力向劳动生产率增长率更高的行业的转移所带来的生产率增长。

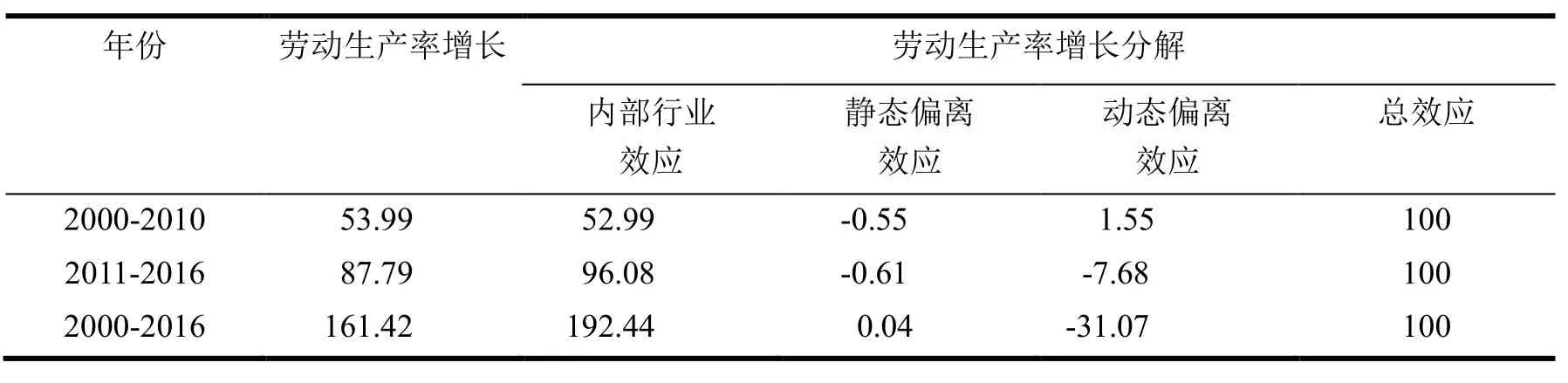

根据结构收益假说模型,本文选取2000—2016年间延边地区规模以上制造业24个行业的工业总产值、资产总计、年平均从业人数。延边地区劳动生产率增长的偏离-份额测算结果见表1。

表1 延边地区制造业劳动生产率增长偏离-份额测算结果

由表1可以看出,延边地区制造业的劳动生产率不断上升,但基本上靠行业内部效应来实现,而结构变化所引起的劳动生产率上升效应并不明显,反而在某些时间产生了负效应。2000-201 0年间,劳动力在制造业行业中劳动生产率更高的行业间转移对劳动生产率的上升起到了积极作用,而进入2010年代之后则产生了负效应。

三、产业结构变化对全要素生产率增长的影响

全要素生产率增长的测算则利用增长会计模型,并选取柯布-道格拉斯生产函数,且假设生产函数为规模报酬不变函数,以便消除希克斯中性技术变化,即:

其中,Li,Ki分别为劳动投入和资本投入,Ai为全要素生产率水平。利用式(3),总产量增长可以写成所有行业的总和,即:

其中,ρi=Yi/∑iYi,是i行业总产值在制造业总产值中的份额。相对于行业TFP增长的制造业TFP总增长包含因要素向更高生产率的行业转移而产生的额外增长。这种额外增长不是来自行业内的技术变化,而是来自行业间技术变化差异,这被马塞尔(1961年)称为行业间技术变化。制造业总体的TFP增长与以产出加权的行业TFP增长之间的差异称为总再分配效应(TR

E),可以使用式 (4)计算。

其中,li=Li/L为行业劳动力占制造业总劳动力的份额,ki=Ki/K行业资本占制造业总资本的份额。等式右边第一项表示劳动份额变动对总要素生产率增长的影响,第二项表示资本变动的影响。式 (5)可以改写为强调不均衡的情况下,要素的转移所引起的全要素增长:

其中,fLi和fKi分别是劳动和资本的边际生产率,fL和fK是制造业整体的平均劳动和资本的边际生产率水平。如果劳动和资本增长高于平均边际生产率增长,总再分配效应将是正的。

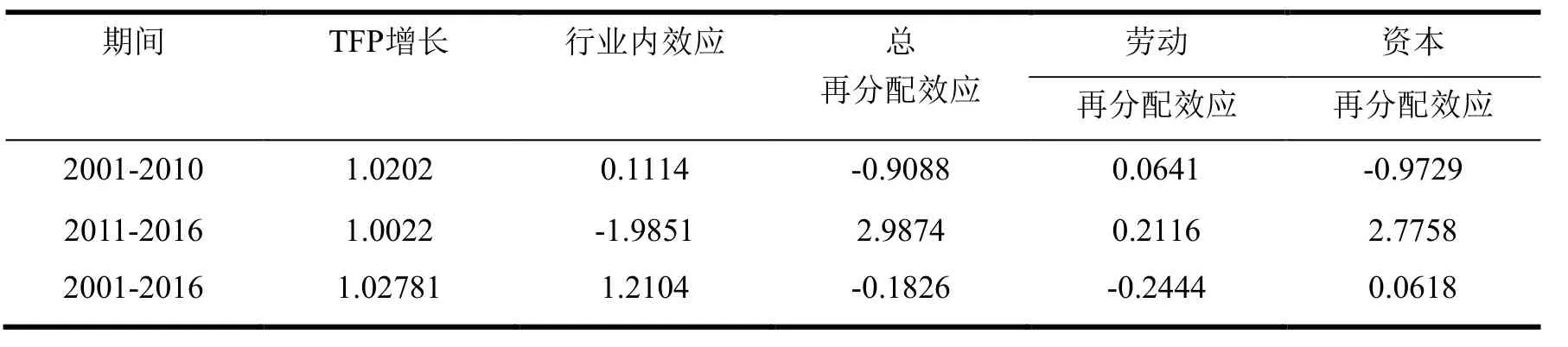

延边地区制造业总要素生产率增长的测算结果如表2所示,2001-2016年间,增长不大,通过行业内效应和总再分配效应值测算结果可知,整个期间主要是以行业内效应实现的。不过,进入2010年代以后,在总再分配效应下实现了总要素生产率增长,尤其是劳动再分配效应和资本再分配效应的测算值均为正值,意味着结构收益假说产生了一定影响。这是因为2000年以后延边地区工业发展重点以资源开发为主,2010年以后则转向传统产业和相对优势产业为主的发展战略。

表2 基于24个行业的制造业全要素生产率增长的分解

四、基于Verdoorn效应的偏离-份额分析

传统偏离-份额分析法以供给侧为导向,认为需求变化由外因决定,而忽视了需求效应对全要素生产率增长的影响。传统偏离-份额分析法基于许多假设,低估了资源再分配对全要素生产率的实际重要性,即结构性变化引起具有强大关联和溢出效应的动态行业转变时,低估了结构性变化的影响。事实上,一个行业内部产出增长率与全要素生产率增长之间具有双向影响的良性循环,这称为Verdoorn(维多恩)效应。

基于Verdoorn效应,传统偏离-份额分析可修改如下:

其中,εi为行业的维多恩弹性,即TFP的产出弹性。因此,如果生产要素流入到生产率较高的行业或维多恩弹性较高的行业,则制造业整体再分配效应(TRE)是正的。

设制造业全要素生产率增长与产出增长率之间的线性关系为如下形式:

即在式(8)中,全要素生产率增长为产出增长的线性函数模型,其中β0表示维多恩弹性。不过,因TFP增长被定义为产出增长减去投入增长,如式(3)所示,产出出现在等式两侧,从而存在伪相关性。为消除这种伪相关关系,McCombie和DeRidder(1984)提出了以下回归模型:

其中,di为虚拟变量,被观测产业取值为1,其他产业取值为0。

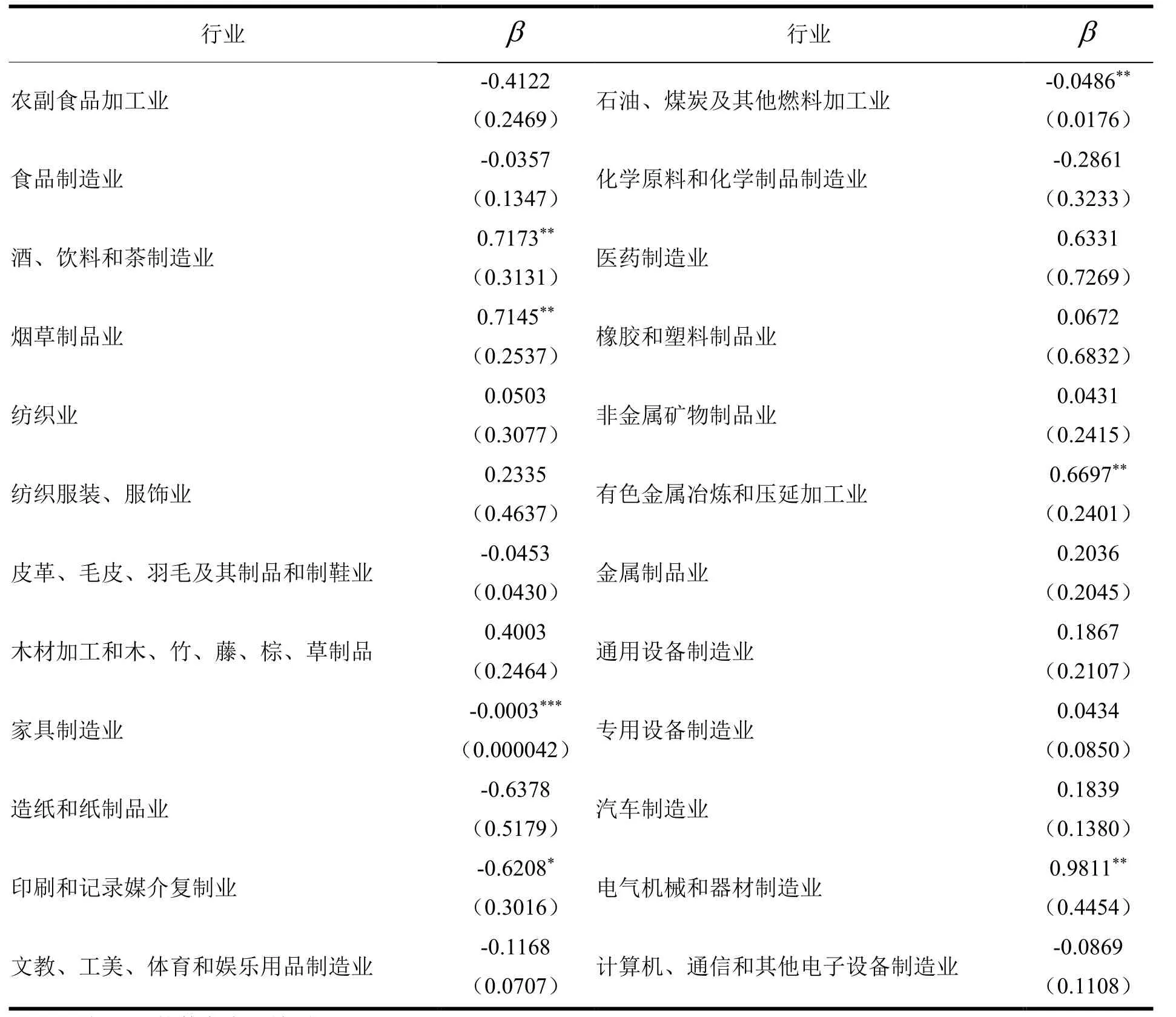

以传统主导产业为主的工业发展战略所引导的延边地区产业结构变化对延边地区制造业全要素生产率增长起到了积极的作用。延边地区制造业24个行业的维多恩弹性值测算结果如表3所示。在24个制造业行业中,维多恩弹性值大于零的行业有酒·饮料和茶制造业、烟草制品业、纺织业、纺织服装·服饰业、皮革·皮毛·羽毛及其制品业和制鞋业、木材加工和木·竹·藤·棕·草制品、医药制造业、有色金属冶炼和压延加工业、金属制品业、通用设备制造业、汽车制造业、电器机械和器材制造业等12个行业,这些行业带动了延边地区制造业整体全要素生产率增长,尤其是电器机械和器材制造业、烟草制品业、酒·饮料和茶制造业、有色金属冶炼和压延加工业、医药制造业、木材加工和木·竹·藤·棕·草制品等维多恩弹性值列前茅的行业多数作为延边地区的传统主导产业为延边地区制造业全要素生产率增长起到了较为凸现的作用。

表3 延边地区制造业24个行业维多恩弹性值(2001-2016)

五、结论

对延边地区制造业劳动生产率增长的偏离-份额分析显示,劳动生产率上升基本依靠行业内部效应来实现,产业结构变化效应不明显。而产业结构变化对制造业全要素生产率增长产生了一定的效应,尤其是调整经济发展战略之后结构收益假说产生了一定的影响。基于维多恩效应的偏离-份额分析进一步表明,延边地区制造业传统行业为主导的产业结构优化对制造业全要素生产率增长产生了积极作用。

今后,延边地区应继续优化以传统制造业为主导的产业结构,并进一步强化对主导产业的倾斜扶持政策,以便不断促进制造业全要素生产率的增长。一是要推进主导产业的规模化、集群化;二是要增强主导产业的科技含量;三是完善主导产业的数字化以适应时代的需要。从而以主导产业全要素生产率的增长带动延边地区制造业整体全要素生产率的增长。