从财务绩效定量评价角度看企业管理

2022-08-12赵轶强

赵轶强

北京市园林绿化集团有限公司

一、引言

该园林绿化集团公司(以下简称“该公司”)企业性质为其他有限责任公司,经营范围主要包括:种植、养护、销售苗木花卉;城市园林绿化施工;工程设计;风景园林设计;工程监理;销售初级农产品等业务。主要业务板块为:施工、设计咨询、苗木花卉、物业经营、生态修复等。该公司是园林绿化行业国有大型企业。

由于该公司属于园林绿化板块中的园林绿化工程施工方向,因此测定标准值采用地方建筑业全行业。遵循《中央企业综合绩效评价管理办法》的规定,对母公司及其所属全部子、分公司运用国资委公布的《2020年度企业绩效评价标准值》和2020年财务决算数据进行了财务绩效定量评价。

二、2020年度企业财务绩效状况分析

该公司财务绩效定量评价通过功效系数法计分原理进行打分评级。细分方向为盈利能力、资产质量、债务风险和经营增长四个方面。盈利能力的绩效定量评价主要目标是评价该公司投资与回报水平和现金流充盈水平;资产质量的绩效定量评价主要目标是评价该公司营运过程中资产灵活程度、结构比例、利用效率和安全性;债务风险的绩效定量评价主要目标是评价该公司的债务规模、偿债能力和债务成本;经营增长的绩效定量评价主要目标是评价该公司的经营增长能力和持续增长能力。

(一)企业财务绩效状况分析

1.盈利能力状况

(见表1)

表1

通过功效系数法计分原理得出2020年度该公司盈利能力状况基本指标得分27.96分,修正后得分27.18分。

净资产收益率低于2019年实际值2.59%高于2020年全行业平均值7.86%;总资产报酬率低于2019年实际值0.34%高于2020 年全行业平均值0.45%;盈余现金保障倍数低于2019 年实际值0.75%高于2020年全行业平均值0.13%;成本费用利润率高于2019 年实际值0.27%低于2020 年全行业平均值0.79%;其余指标均为同向增长。

从指标可以看出该公司盈利能力在行业内处于良好水平,仅有成本费用利润率一个指标略低于行业平均值。但是通过与2019 年的实际值相比较来看,目前的盈利能力处于下滑状态。

净资产收益率实际值高于同行业优秀值,而总资产报酬率仅高于行业平均值,主要是因为与同行业其他企业相比负债偏高。负债占比较高的项目有应付账款67,651.8万元,预收账款(合同负债)196,784.3 万元,其他应付款108,105.4 万元,长期应付款34,225.3 万元。应付账款、预收账款、其他应付款三个项目的增加表明企业利用供应商的款项能力增强,企业的信誉较好,可以赊销商品,但从另外一方面企业的负债增加,也可能是企业经营出现问题的征兆之一,因此要关注账龄和形成原因。2020 年净资产收益率相较于2019 年实际值来看净资产收益率下降了2.59%而总资产报酬率仅仅下降了0.34%。这表明,该公司2020 年与2019 年相比负债的比重有所下降,净资产的比重有所增长。

营业利润率实际值高于2019 年实际值和行业平均值,而成本费用利润率高于2019年实际值,低于行业平均值,其主要原因分为两个方面:一是从企业时间轴线来看,2019年的成本费用控制已经取得部分成效;二是从行业的角度来看,成本费用增速高于营业收入增速,因此还应持续加强成本费用控制,找出市场占有率和经营效率之间的有效平衡点。

盈余现金保障倍数实际值高于同行业平均值,但低于2019 年实际值。表明企业经营活动在同行业中收现能力良好,现金偿债能力强,有多余的资金用于筹资和投资,但是相比去年现金保障能力有所下降,因此该公司接下来一方面需要考虑资金的运转效率问题,降低资金的闲置成本,另一方面还需对追溯现金管理的薄弱环节加强管理。

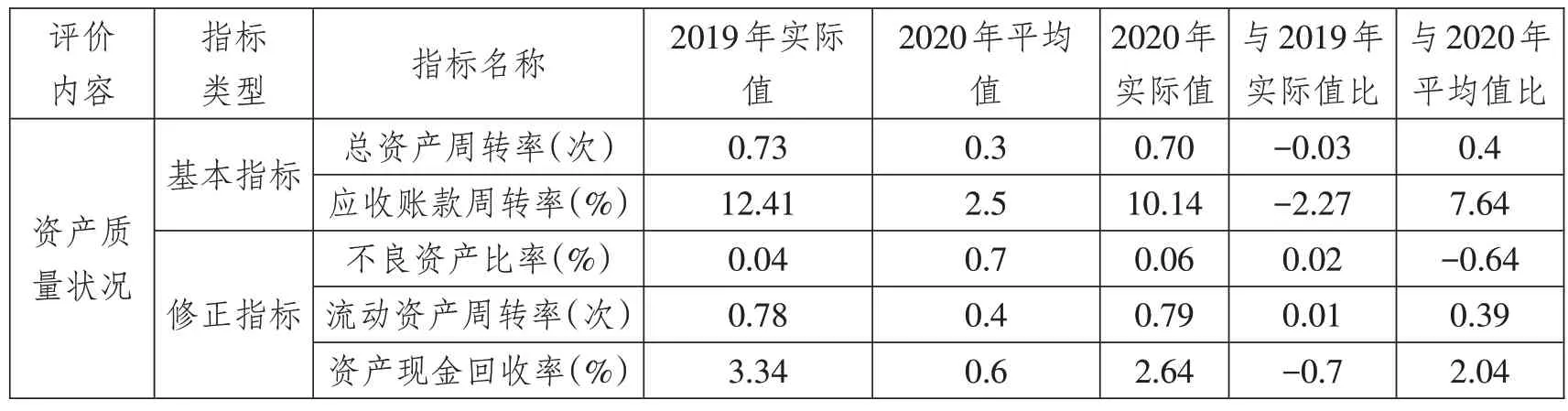

2.资产质量分析

(见表2)

表2

通过功效系数法计分原理得出2020年度该公司资产质量状况基本指标得分20.67分,修正后得分21.72分。

总资产周转率低于2019 年实际值0.03 次高于2020 年全行业平均值0.4次;应收账款周转率低于2019年实际值2.27%高于2020 年全行业平均值7.64%;资产现金回收率低于2019年实际值0.7%高于2020 年全行业平均值2.04%;不良资产比率高于2019 年实际值0.02%低于2020 年全行业平均值0.64%;其余指标处于同向增长状态。

从指标可以看出,园林绿化集团资产质量在行业内处在优秀水平,资产质量五项指标均好于行业平均值,其中应收账款周转率、不良资产比率(越小越好)好于行业优秀值。但是通过与2019年的实际值相比较来看,目前资产质量有所下降。

总资产周转率高于全行业平均值,但同比下降0.03次,表明企业的总资产周转速度有所下降,应促进企业挖掘潜力,积极创收,提高市场占有率,提高资产利用效率。并且由于应收账款周转率同比下降了2.27%而总资产周转率同比仅仅下降了0.03%。说明应收账款相比于其他资产对总资产周转率影响较小。因此应该将资产周转率控制重心放在其他资产上。

应收账款周转率高于全行业优秀值,但低于2019 年实际值。其中一年以内的应收账款占比80.58%,表明企业在同行业中收账速度快,平均收账期短,坏账损失少,资产流动快,偿债能力强。但是较2019 年周转水平呈现出下滑趋势,应引起关注,保持行业优势。

不良资产比率好于全行业优秀值,但出现了同比增长。本企业不良资产是根据准则要求对应收账款和其他应收款两项按照账龄2-3年计提比例5%,账龄3-4年计提比例15%,账龄4-5 年计提比例25%,账龄5 年以上计提比例50%,计提的坏账准备共314.4万元,金额较小。表明本企业资产虽然在当前具有较高的安全性,但后续还要继续为防止不良资产的增加而做出努力。

流动资产周转率仅高于全行业平均值,流动资产同比增幅8.42%,而营业收入同比增幅6.9%,营业收入增幅低于流动资产增幅,表明企业的流动资产运用效率偏低,不利于提高企业的盈利能力,企业应充分有效的利用流动资产,调动暂时闲置的货币资金用于短期投资创造收益,提高流动资产的综合使用效率。

资产现金回收率高于全行业平均值,表明企业资产利用效果较好,本年该公司经营性现金净流量高于净利润103.48%,且高于营业利润59.9%,该公司利用资产创造的现金流入较多,获取现金能力较强,经营管理水平较高。但其低于2019 年实际值,这意味着该企业在下一年中还需要继续加强资产产生现金的能力,保持住行业内已取得的优势。

3.债务风险分析

(见表3)。

表3

通过功效系数法计分原理得出2020年度该公司债务风险状况基本指标得分15.17分,修正后得分16.22分。

资产负债率低于2019年实际值6.07%高于全行业平均值12.26%;速动比率低于2019 年实际值3.61%低于全行业平均值4.42%;现金流动负债比率低于2019年实际值0.82%低于全行业平均值0.14%;带息负债比率低于2019年实际值0.61%低于全行业平均值30.71%。

从指标可以看出,该公司债务风险在行业内仅有带息负债比率好于行业优秀值,资产负债率、速动比率和现金流动负债率均弱于2020 年全行业平均水平。通过与2019 年的实际值相比较来看,2020年资本负债率有较大改善,带息负债比率有较小改善,其余指标正呈现出变弱的趋势。

资产负债率低于行业平均值,说明股东所提供的资本与企业借入的资本相比,所占比重较小,企业的经营风险就主要由债权人负担,企业偿还债务的能力较差。但是从同比的角度来看,企业去杠杆的成效显著,负债的比例在逐步降低。

速动比率均低于同比和全行业平均值,表明企业的速动资产占比较小,短期偿债能力较弱。并且这项在行业中已处于劣势,而与2019年实际值相比之后还处于下降状态,因此属于不断扩大的劣势,后续需要重点管理。

现金流动负债比率均低于同比和全行业平均值,这表明当前本企业在流动负债的偿还能力上较弱,且相较于上一年更甚,后续需要重点加强企业偿还流动负债的能力。

带息负债比率均好于同比和全行业均值,这表明本企业的负债成本在同行业中处于较低水平,且该负债成本在逐年降低,因此后续要总结融资经验,保持住现有的行业领先优势。

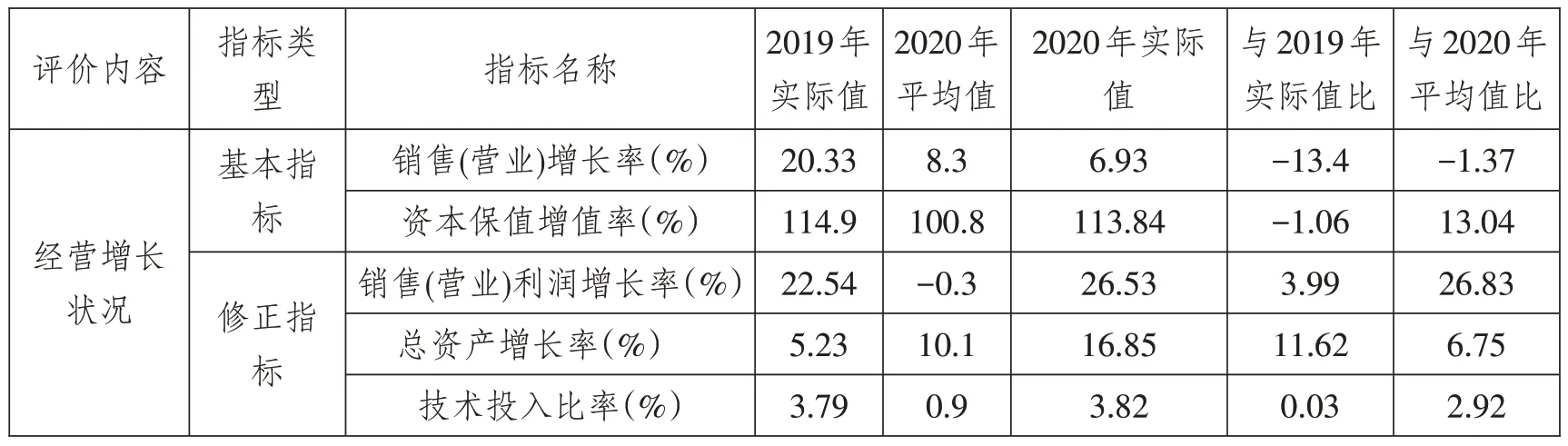

4.经营增长分析

(见表4)

表4

通过功效系数法计分原理得出2020年度该公司经营增长状况基本指标得分17.01分,修正后得分20.74分。

销售增长率低于全行业1.37%低于2019年实际值13.4%;资本保值增值率高于全行业平均值13.04%低于2019 年实际值1.06%;销售利润增长率、总资产增长率、技术投入比率均高于全行业平均值和2019年实际值。

从指标可以看出,该公司经营增长处于行业优秀水平。资本保值增值率、营业利润增长率、技术投入率高于行业优秀值,总资产增长率高于行业平均值,营业收入增长率低于行业平均值。通过与2019年的实际值相比较来看,销售增长率、资本保值增值率出现了下降趋势,其余指标均呈现了增长趋势。

本年度资本保值增值、营业利润增长、总资产增长、技术投入均较好,但是营业收入增长率这一指标反映了公司在行业内市场规模的竞争力较其他企业有所下降,同时较去年的销售增长水平也有大幅下滑,与此同时,资本保值增值率相较于去年也出现了下滑。这说明净资产的增长速度正在放缓,而销售增长水平的下降更是会令净资产的增长雪上加霜。因此该公司未来需继续充分发挥全产业链协同优势,紧密跟踪各区域市场,力争营销规模稳步上升。

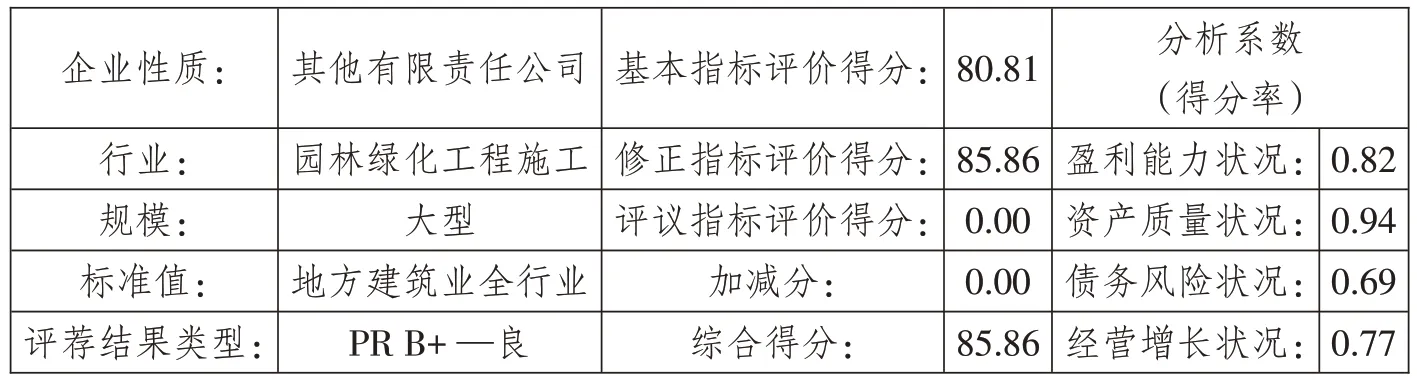

(二)板块分析

该公司属于园林绿化工程施工企业,按照地方建筑业全行业指标综合绩效评价得分为85.86 分,处于同行业良好水平。

(三)对标财务绩效评价结果评价

经评价,2020 年该公司综合财务绩效得分85.86 分,比上年提高2.74 分,其中:基本指标得分为80.81 分,修正后得分为85.86分。四个方面中盈利能力得分79.94分,比上年提高0.88分,处于行业良好水平;资产质量得分98.73 分,比上年降低1.27 分,处于行业优秀水平;债务风险73.73 分,比上年提高10.32 分,处于行业良好水平;经营增长状况94.27 分,比上年提高3.5分,处于行业优秀水平。

表5

评价结论:根据评价结果,该公司的综合绩效状况在地方建筑业全行业中处于PR B+良。

具体得分情况见表6:

表6

(四)需关注问题

表7为绩效定量评价中所有指标的矩阵分列:

表7

从绩效定量评价中所有指标的矩阵分列表中可以看出,经营增长状况中销售增长率,债务风险状况中速动比率、现金流动负债比率,三项指标不仅低于行业平均水平,同时低于2019年实际水平,说明该行业市场竞争较为激烈,因此该公司应充分发挥集团全产业链协同优势,紧密跟踪各区域市场,力争营销规模稳步上升,市场是龙头,是关键,树立“现场就是市场”的观念,保质保量履约服务,逐步提高市场份额。同时,通过提高工艺技术水平、工程质量、人员素质等因素为企业提质增效。

盈利能力状况中成本费用利润率,债务风险状况中资产负债率表明该公司在这两项指标上劣于市场平均水平,但是与2019 年平均值相比是在逐年变好,因此该公司应该总结自身改进经验,在下一年的营业管理中总结行业中标杆企业的长期资本结构优势和成本费用优势,加强项目的成本管控和公司费用管理刚性约束,不断追求公司成本费用利润率的提高。

盈利能力状况中净资产收益率、总资产报酬率、盈余现金保障倍数,资产质量状况中总资产周转率、应收账款周转率、不良资产比率、资产现金回收率和经营增长状况中资本保值增值率则表明该公司当前虽然优于行业平均水平,但是与2019 年实际值相比却处于下降的趋势,因此该公司应该分析优势地位建立要素,尽可能的收集这些要素,以提升优势地位,减缓下滑速度。

三、问题与建议

首先,财务绩效定量评价是以行业平均水平为标杆的,而这个标杆并不是实际存在的一个企业,而是由经营理念、企业文化、企业性质、经营规模都不尽相同的同行业企业汇总而成的,这样就会降低了对比的客观性。数据库中缺乏对标企业具体数据,行业对标比较空泛,无法与实际企业真正对比,因此建议参数中增加对标企业数据。

其次,行业领先企业对标行业平均值也存在一定的问题,行业领先企业应该对标的是不同行业的各自优势,以此来进行取长补短才是更能有效提升企业管理水平的方式。

最后,在财务绩效定量评价工作中如果仅仅对比行业水平,一定程度上会存在一些隐藏问题,因此还需要结合同比数据来进行横向纵向分析才能更加有效的定位企业的管理状况,对症下药。