综合普惠金融发展质量与共同富裕目标下相对贫困缓解

——基于CHFS调查数据的分析*

2022-08-10吴庆田王欣玲

吴庆田,王欣玲

(中南大学 商学院,湖南 长沙 410083)

一、引言

中央财经委第十次会议指出要在“高质量发展中促进共同富裕”,缓和相对贫困是实现共同富裕的必由之路,而这个过程离不开普惠金融的发展。党的十九届六中全会指出,过去我国主要解决量的问题,在全面建设社会主义现代化的阶段,必须在质的大幅提升中实现量的持续增长。2022年2月,习近平同志提出,要推进普惠金融的高质量发展。因此,未来扶贫事业应由普惠金融的高质量发展,助力相对贫困的缓解。

以往学界、实务界及政府部门对普惠金融的关注多着眼于其服务数量的充足程度,呈现出重数量轻质量的特点。Chakravarty & Pal[1]813-837选取银行服务密度、存贷款占收入的比重等指标来测算普惠金融,之后学者们在开展研究时多采用类似指标,并对指标进行了相应的创新和整合。近年来,焦瑾璞等[2]12-22从金融服务视角出发,将服务质量纳入了普惠金融的测算体系;王修华等[3]50-62在测算中增添了服务的可负担性;李建军等[4]37-52则加入了特定化配比程度以及商业可持续性指标。普惠金融的测算逐步向发展质量靠拢,但多局限于对传统普惠金融的研究。2016年,数字普惠金融概念诞生,郭峰等[5]1401-1418构建了一套囊括覆盖、支付、使用情况等指标的“北京大学数字普惠金融指数”,为学者开展数字普惠金融研究奠定了基础。但是,先前学者们多对传统普惠金融和数字普惠金融开展独立研究,缺乏综合性,且不重视发展质量。在数字化高速发展的今天,构建一套综合普惠金融发展质量评价体系,对于我国金融更好地服务于实体经济是十分必要的。

有国外学者认为,普惠金融的包容性和平等性能降低低收入人群所受的金融排斥,提升其发展空间,从而缩小贫富差距。[6]27-49,[7]19-23在国内,赵健[8]11-15发现我国中部六省的普惠金融发展对减缓农村贫困具有积极效应,且呈现先弱后强的“U”形规律;巩艳红、薛倩[9]160-163指出,提高普惠金融发展水平可显著缓解我国相对贫困以及收入不平等。数字普惠金融对于扶贫也具有同样的优势,它能有效缓解贫困群体在资源上的不足,能提高农户通过网络销售产品的意愿、增强其健康意识、促进消费,是治理相对贫困的有效途径。[10]65-77,[11]1104-1113此外,杨波等[12]74-87发现,数字普惠金融对中西部地区人群、低收入、低净资产人群的信贷获得情况具有更强的促进作用。

综上,过去学者们在普惠金融的研究中存在如下不足:一是没有将传统普惠金融与数字普惠金融结合起来;二是缺乏对普惠金融发展质量的关注;三是目前学界对普惠金融缓解相对贫困的研究还比较空白。当下,我们必须将金融扶贫的研究视角转移到综合普惠金融发展质量与相对贫困上来。本文采用省级层面的宏观数据与中国家庭金融调查(CHFS)2017年的数据重点解决四个问题:一是构建一套省际综合普惠金融发展质量评价指标体系;二是探究综合普惠金融发展质量对我国相对贫困的缓解效应;三是探究长尾效应的存在性;四是分析其作用机制。这对于实现我国普惠金融的高质量发展,达成乡村振兴和共同富裕目标,具有较大现实意义。

二、理论分析与研究假设

综合普惠金融的发展质量不仅包含发展的方方面面,还体现在创新性和可持续性上。普惠金融能显著缩小我国家庭的收入差距,且收入越高,影响效应越低。[13]25-33而比起传统的普惠金融,综合普惠金融发展质量的提升,更能为相对贫困家庭提供有利的金融支持,提升居民的脱贫动力,从而减轻相对贫困。当前我国相对贫困的认定多以该地区家庭收入的中位数的百分比为界,[14]16-20相对贫困线的标准越高,当前综合普惠金融发展质量与相对贫困的匹配程度越弱,相对贫困的缓解效果越不明显。综上,本文提出以下假设:

H1:综合普惠金融发展质量的提高能有效减缓相对贫困,且相对贫困线越高,缓解效应越弱。

假设金融资源在人群中呈正态分布,在传统金融市场,金融机构更关注“头部”主流群体的需求,而忽视“尾部”资源持有量较少、需求差异却较大的群体。事实上“尾部”群体的金融需求总量庞大,若是能满足这部分人的金融需求,就能形成一个比原有主流市场更大的金融市场,大大增加市场总量,这就是“长尾效应”。综合普惠金融发展质量的提升不仅能为人们提供更多的融资机会,还能提升风险识别能力,提高资源配置效率。其所包含的数字普惠金融具有显著的长尾效应,能提升尾部人群获得正规信贷的概率。[12]74-87相比于传统普惠金融,综合普惠金融质量的提升,更能克服金融风险,降低运行成本,克服地域及个体差异,从而缓解相对贫困。对此,提出以下假设:

H2:综合普惠金融发展质量的提升对我国相对贫困的减缓具有长尾效应,对尾部群体,如户主受教育水平较低、年龄较大、健康状况不佳、未接触过互联网等的相对贫困家庭,缓解作用更强。

相对贫困家庭由于易受金融机构的排斥,难以获得正规融资,家庭成员的发展受到限制。传统金融机构的借贷对抵押担保的要求较高,而数字普惠金融能放低要求、创新抵押担保方式,缓解居民的融资约束。[15]50-60而信贷可得性的提高对财富水平较低的家庭具有更好的创业激励作用。[16]93-102综合普惠金融发展质量的提升,能促进资源的合理配置,为相对贫困家庭提供信贷支持,提升家庭的内生动力。对此提出以下假设:

H3:综合普惠金融发展质量通过减轻家庭贷款约束,来缓解相对贫困。

综合普惠金融发展质量的提升,能带动线上支付的发展,促进家庭消费方式由线下转为线上,有利于缓解相对贫困。一是线上购物能为家庭提供更丰富实惠的产品,减少家庭因信息不对称而产生的额外支出,克服因信息不对称导致的多余耗费,尤其有助于偏远地区居民摆脱地理因素的制约,提升家庭消费品质;[17]14-21二是网购能增进人们对电商的了解,能让相对贫困家庭了解新兴创业方式,激发他们的创业动力;[16]93-102三是线上创业能摆脱地理位置差异和租金波动,减轻家庭创业成本,且电商平台作为交易中介,能对交易双方的资金起到较好的保护作用。对此,提出以下假设:

H4:综合普惠金融发展质量通过改变家庭消费方式来缓解相对贫困。

普惠金融能促进家庭在金融市场的参与。[18]9-14综合普惠金融发展质量的提升,能提高投资安全感和信贷便利性,提升人们内心对风险的接纳程度,提高人们对风险金融市场、股票及理财产品的热情。其所涵盖的数字普惠金融发展质量,也能显著提高家庭风险金融资产配置概率以及配置比例。[19]33-41家庭在金融市场参与热情的提高,能提升金融市场的资源配置效率,为处于相对贫困的家庭提供获得收入的新途径,从而缓解相对贫困。对此,提出如下假设:

H5:综合普惠金融发展质量通过促进家庭在金融市场的参与度来缓解相对贫困。

三、变量选择、数据来源与模型设定

(一)变量构建与数据来源

1.解释变量的构建与测算

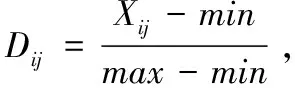

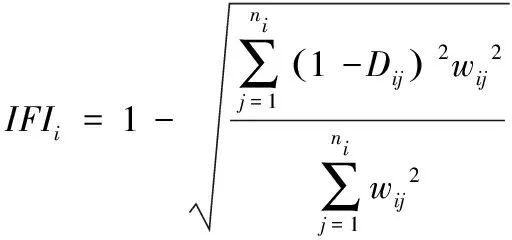

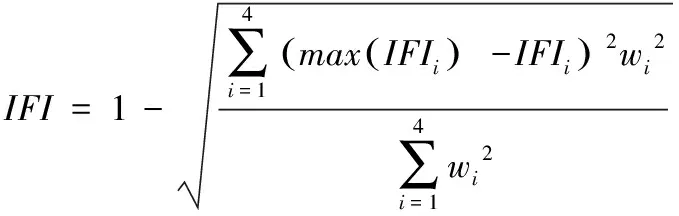

本文的解释变量为综合普惠金融发展质量。基于焦瑾璞等[2]12-22、邹伟和凌江怀[20]34-45构建的普惠金融指数进行如下设计:一是纳入北大数字普惠金融指数;二是为保证客观性,参考李建军等[4]37-52的特定化配比指标,采用涉农贷款占比/农村人口占比来衡量对三农的支持情况,以克服地区间城市化差异,避免与小额贷款数据重复;三是添加可持续性维度,形成四维的评价体系,选用贷款上浮利率平均占比来体现可负担性,[21]75-84用数字征信、不良贷款率以及保费支出占保费收入之比来代表金融机构的商业可持续性,[4]37-52受数据可得性限制,将地区环境污染投资/GDP来表示各省的生态可持续性。以上数据来自中国人民银行、各省金融运行报告、中国银保监会、北大数字金融研究中心及WIND数据库。

表1 综合普惠金融发展质量的指标体系

续表

(1)

接着计算出各维度的权重wi,并使用欧式距离法由IFIi计算得出各省的综合普惠金融发展质量:

(2)

2017年CHFS数据调查的是上一年的情况,因此本文测算了2016年我国29个省(自治区、直辖市)(1)不包括新疆、西藏、香港、澳门和台湾。后同。的综合普惠金融发展质量。从图1可知,我国综合普惠金融发展质量的整体水平不高,地区间差距较大,上海市远高于其他地区。东部地区内部的省间差距较大,且普遍高于中西部地区。中部地区间差异较小,且部分省份相比于西部的重庆、四川并无明显优势。因此我国普惠金融的发展,应在向中西部地区倾斜的同时,缩小各地区间的质量发展差距,为实现共同富裕目标奠定基础。

图1 各省综合普惠金融发展质量指数

2.被解释变量的构建

相对贫困是指虽能维持家庭食物保障,但无法满足当地最基本的其他生活需求的状态。由于各国发展阶段不同,目前国际上尚无统一的相对贫困衡量标准。由于我国区域发展不平衡,本文基于2017年CHFS的数据,采用孙继国等[15]50-60的方法,以各省家庭收入中位数的40%作为相对贫困线,低于此线的家庭赋值为1,代表处于相对贫困,反之赋值为0。

3.控制变量

本文基于中国家庭金融调查(CHFS)的数据,从户主、家庭和地区三个层面选取控制变量。户主层面包含户主年龄(2017-出生年份)、婚姻状况(已婚=1)、受教育水平、健康状况(与同龄人相比,身体状况在一般及以上的样本设置为1,反之为0);家庭层面选用家庭人口数、家庭中大于65岁的人口占比、家庭中小于18岁的人口占比;地区层面采用各地区GDP的自然对数。

(二)变量统计及分析(2)受篇幅限制,描述性统计表略去。

本文研究了CHFS中29个省(自治区、直辖市)的34 580个家庭样本。由描述性统计可知,本文相对贫困均值靠近处于非相对贫困的人群,衡量尺度合理;IFI的极差较大,地区不平衡现象明显;户主的平均年龄为58岁,多处于已婚、健康状态,平均受教育水平在初高中之间;家庭平均人口数为3人,65岁以上人口平均占比约为30%,18岁以下的平均占比约为10%;各省的GDP不平衡现象较为突出。

(三)模型设定

本文的被解释变量为虚拟变量,为防止估计的偏差,选用Probit二值选择模型进行分析,模型如下:

Povi=β1·IFIi+β2·Xi+εi

(3)

其中Povi为相对贫困,IFIi为综合普惠金融发展质量,Xi为控制变量,i为每个样本,εi为随机误差项。

四、实证检验及分析

(一)综合普惠金融发展质量对相对贫困的影响

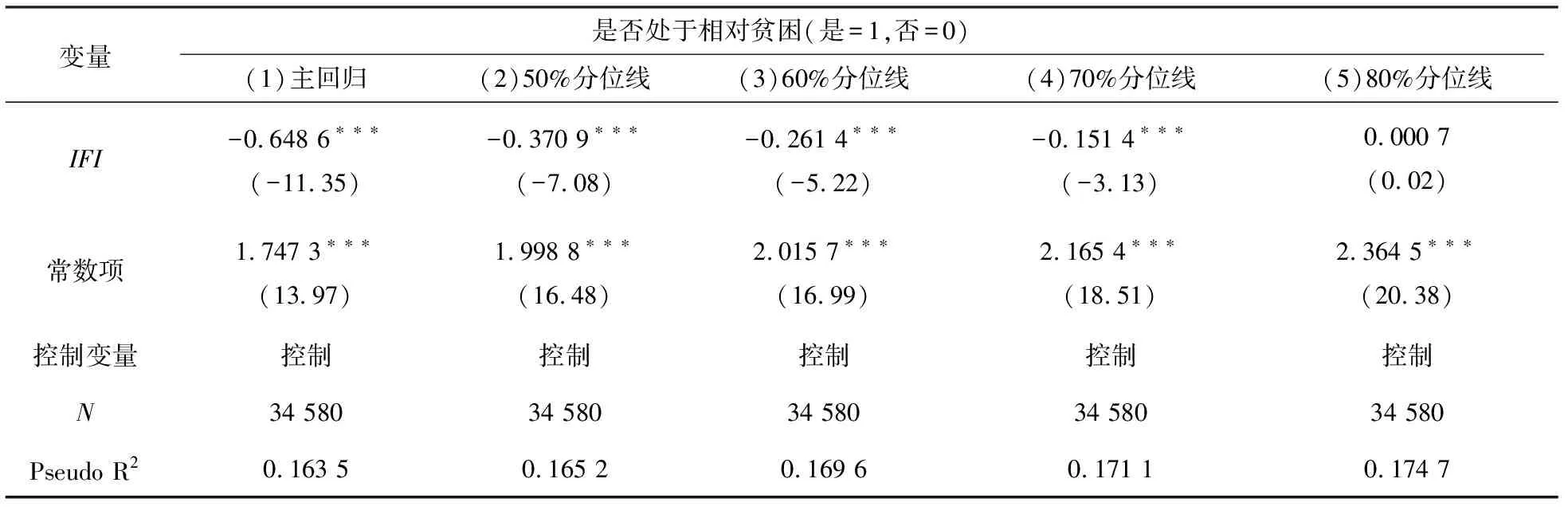

表2为本文的全样本回归结果。列(1)的主回归中,IFI的系数在1%的水平上显著为负,说明IFI的提升能有效缓解相对贫困。控制变量中(3)受篇幅限制,略去控制变量结果。,户主年龄越大、婚姻处于存续状态,越能促进家庭财富的积累,从而显著缓解相对贫困;受教育水平更高、健康状况更好的户主所在家庭具备更好的抗风险性与工作能力,能显著缓解相对贫困。家庭总人数与相对贫困显著负相关,家庭中老龄、低龄人口的占比均与相对贫困显著正相关。地区GDP与相对贫困呈正相关关系但不显著,这是由于地区GDP越高,居民收入差距越大,当地收入中位数提高,致使相对贫困人数增多。

此外,本文分别以各省家庭收入中位数的50%、60%、70%、80%作为相对贫困线,检验IFI对相对贫困的影响差异。如表2所示,在40%到70%的分位点上,IFI均在1%的水平上显著为负,且相关系数的绝对值依次变小;在80%的分位点上IFI为正且不显著。说明IFI对相对贫困的缓解作用会随着相对贫困标准的提高而降低,因此当前相对贫困线的设定标准不宜过高。综上,假设1成立。

表2 普惠金融发展质量对相对贫困影响的回归结果

(二)综合普惠金融发展质量对相对贫困影响的长尾效应

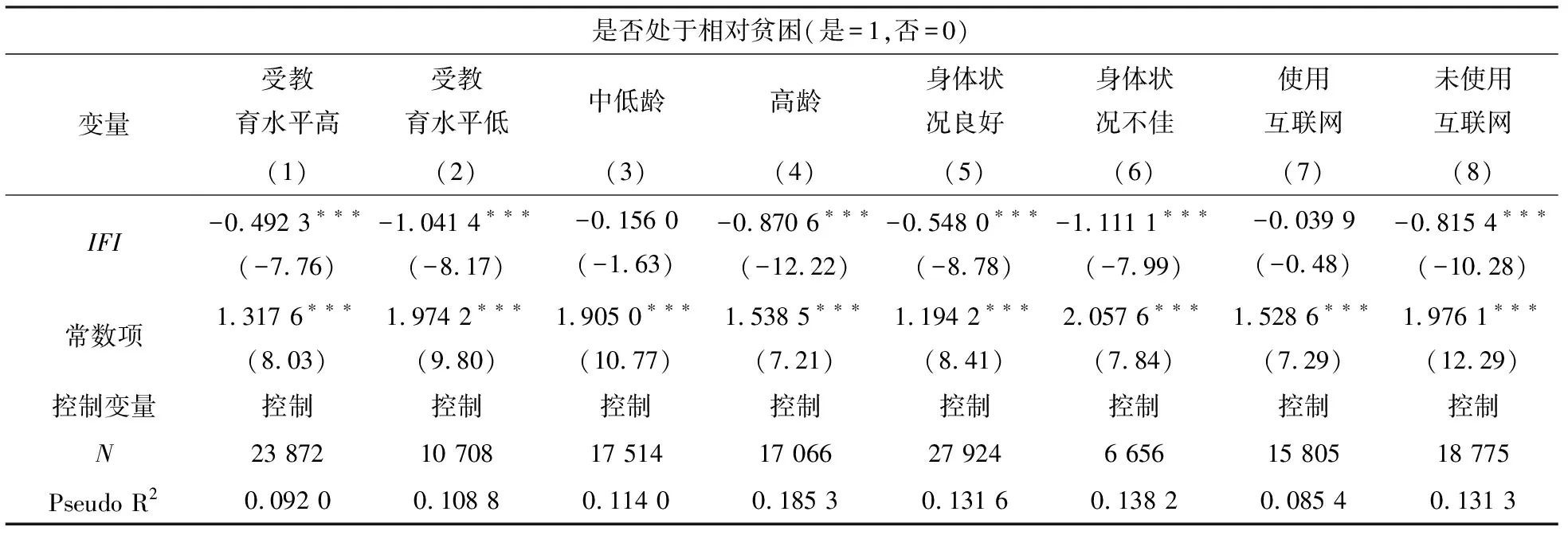

为探究IFI对相对贫困的长尾效应,本文分别以户主受教育水平高低、年龄高低、是否健康、是否使用互联网进行分样本回归。其中,受教育水平高低以是否上过初中为界;年龄以样本中位数58岁为界;户主健康状况以“一般以下”为不佳;互联网使用情况采用CHFS中“您使用过互联网吗”这一问题的回答。

由表3可知,IFI对受教育水平较低、年龄较大、身体状况不佳以及未曾接触互联网的户主所在家庭的贫困缓解作用更强,且效果提高了一倍以上。因此IFI对相对贫困的缓解具有“长尾效应”,假设2成立。尾部家庭由于自身条件较弱,过去未能得到金融机构的关注,因此他们具有更大的收入提升空间。[22]75-83所以,我国在提升综合普惠金融发展质量时,要关注“尾部”人群的金融服务获得情况,从而更好地缓解相对贫困,促进共同富裕。

表3 综合普惠金融发展质量对相对贫困影响的长尾效应

(三)综合普惠金融发展质量对相对贫困影响的中介效应

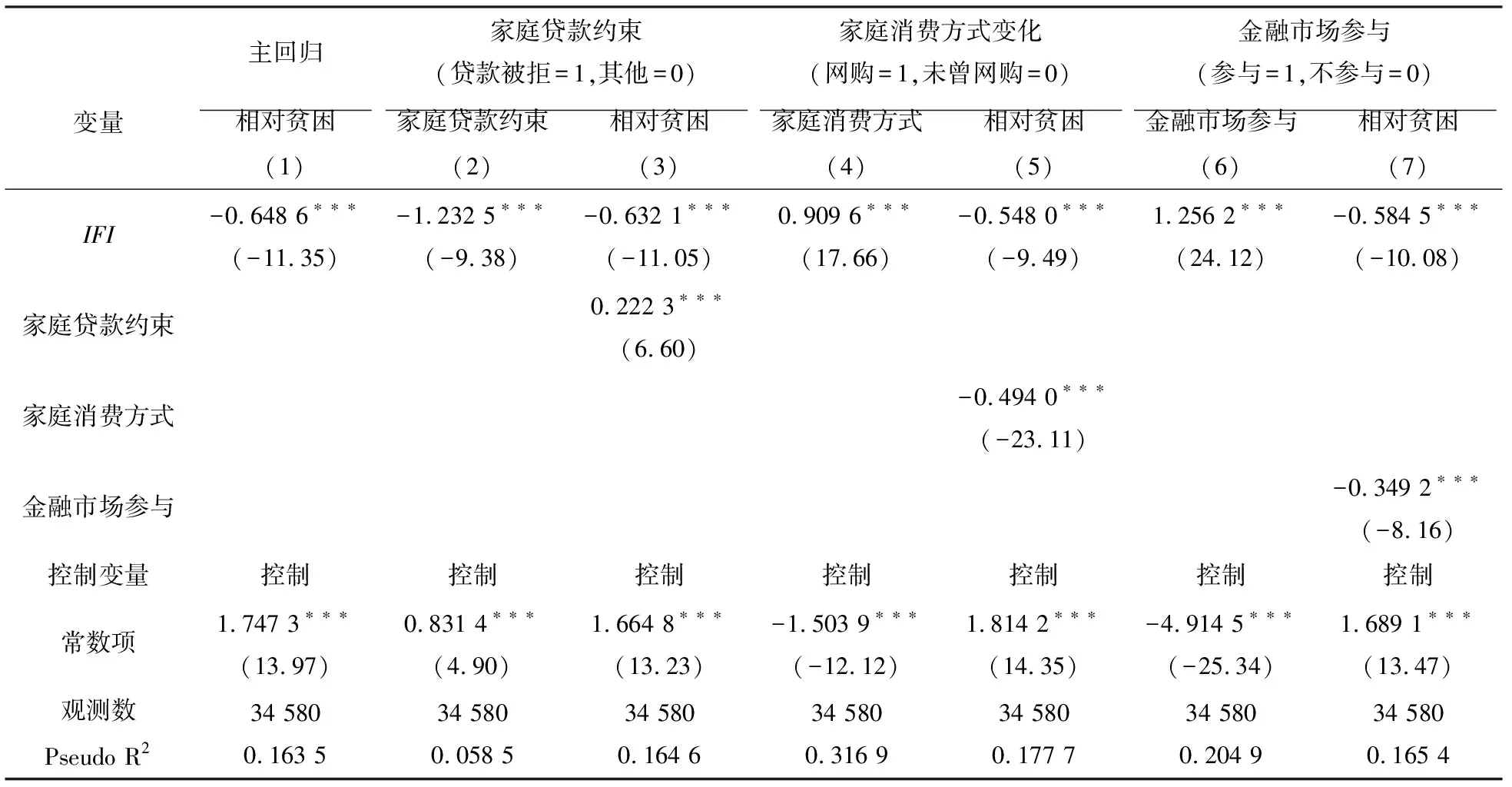

为探究综合普惠金融发展质量对相对贫困减缓的作用机理,结合前文分析,本文选用家庭贷款约束、家庭消费方式的改变、金融市场参与三个中介变量,通过中介效应模型进行分析。模型如下:

Y=cX+e1

(4)

M=aX+e2

(5)

Y=c′X+bM+e3

(6)

式(4)为主回归模型。c为IFI对相对贫困的影响系数;M为中介变量,a为IFI对中介变量的影响系数;c′、b分别为加入中介变量后,IFI和中介变量对相对贫困的影响系数。由于被解释变量和中介变量为二元变量,本文采用Hicks[23]605-619的Medeff方法进行中介效应检验,结果如表4所示。

1.家庭贷款约束。“截止到目前,您家是否曾向银行/信用社申请贷款,但是被拒绝?”,回答“是”则赋值为1,否则为0。列(1)中总体效应显著,列(2)中IFI能显著减轻家庭贷款约束,列(3)中IFI的系数显著为负且家庭贷款约束的系数显著为正,说明综合普惠金融发展质量的提升能减轻家庭的贷款约束,进而缓解相对贫困,中介效应存在,假设3成立。

2.家庭消费方式。“你家是否有过网上购物的经历”,回答“是”则赋值为1,反之为0。如表4列(4)、列(5)所示,在主回归显著的前提下,IFI的提升能显著促进家庭消费方式的改变,加入中介变量后,IFI和家庭消费方式对相对贫困的影响都显著为负,说明IFI能通过促进家庭消费方式的改变来缓解相对贫困,中介效应存在,假设4成立。

3.家庭的金融市场参与。“开通股票账户后,您是否有炒股经历”,回答“是”则赋值为1,反之为0。如表4所示,总体效应显著,列(6)中IFI能在1%的水平上促进家庭的金融市场参与,且列(7)中IFI和金融市场参与的系数都显著为负,说明IFI能通过促进家庭在金融市场的参与来缓解相对贫困,假设5成立。

表4 中介效应检验

五、内生性分析及稳健性检验(4)受篇幅限制,相关结果已省略。

本文使用工具变量法来处理可能存在的内生性问题。由于地理距离不易受经济发展的影响,参考傅秋子和黄益平[24]68-84在数字普惠金融的研究中将各地级市到杭州的距离取自然对数作为工具变量的做法,本文结合IFI的排序,采用各省省会城市到上海的距离取自然对数作为工具变量,进行IV-Probit回归。结果表明,各省省会城市到上海的距离与IFI在1%的水平上呈负相关,且F值大于10,不存在弱工具变量问题;加入工具变量后,IFI对相对贫困仍负相关且在1%的水平上显著,工具变量有效。

为检验实证的可靠性,本文采用三种方式来进行稳健性检验:(1)单独对城镇样本进行检验;(2)替换被解释变量,在全国分城乡设立相对贫困线,[17]16-20基于CHFS 2017年的数据,分别以城镇、农村家庭收入中位数的40%(26 680元和9 612.8元)作为相对贫困线进行检验;(3)替换解释变量,用北大数字普惠金融指数替代综合普惠金融发展质量指数。以上三个检验的解释变量的回归系数均为负且在1%的水平上显著,因此本文的研究结果可靠。

六、研究结论与启示

本文设计了一套综合普惠金融发展质量的测算体系,对各省的综合普惠金融发展质量进行了测度,在此基础上实证检验了综合普惠金融发展质量对相对贫困的影响,并对其长尾效应与作用机制进行了探索。结果表明,我国整体综合普惠金融发展质量的水平较低,地区不平衡现象明显;综合普惠金融发展质量的提升能显著缓解相对贫困,且缓解效应会随着相对贫困线设立标准的提高而减弱;关注尾部家庭的金融需求更有利于缓解相对贫困;综合普惠金融发展质量能通过减轻家庭贷款约束、改变家庭消费方式及促进家庭的金融市场参与来缓解相对贫困。最后通过内生性分析及稳健性检验,验证了结果的可靠性。对此提出以下建议:

1.继续提升我国整体综合普惠金融发展质量,缩小地区间差异。一是要持续提升实体和数字金融服务的可获得性,促进多种金融业务的发展;二是要对小微企业和相对贫困人群提供更多支持,降低相对贫困人群的信贷成本;三是建立权威的信用评价体系,并促进资金向绿色金融倾斜,提升普惠金融的可持续性。对于综合普惠金融发展质量较高的地区,要注重金融产品和服务的创新;质量较低的地区,要完善金融服务配套设施,提升普惠金融的使用效率。

2.要完善相对贫困的识别机制,推动我国减贫事业向缓解相对贫困的长效机制上转变。以更高的金融服务质量提升相对贫困家庭创新创业的积极性,对于积贫积弱但是脱贫意愿强的家庭,在申请贷款时可由政府向金融机构提供一定的风险兜底;同时金融机构也要提高自身的风险防范能力。

3.关注尾部群体的金融服务需求,提升金融市场总量。我国金融业务在年龄较大、受教育程度较低、身体状况较差以及未能接触互联网的群体中还有极大的拓展空间。未来金融机构应提升服务水平,为尾部群体提供更为匹配的产品与服务,以此壮大金融市场总量,助力共同富裕目标的实现。

4.多途径促进综合普惠金融发展质量对相对贫困的缓解。降低对相对贫困家庭的贷款要求,减轻贷款成本;普及数字普惠金融,提升居民线上消费的积极性,降低相对贫困家庭的生活成本,提高生活水平,鼓励他们借助电商平台获得收入来源;提升金融市场安全性,提高家庭在金融市场的安全感,激发家庭在金融市场的参与热情。