人口老龄化与企业劳动收入占比:基于微观视角的研究*

2022-08-09龚志民

吴 雄,龚志民

(湘潭大学 商学院,湖南 湘潭 411105)

一、引言

人口老龄化与劳动收入占比是当前的两个热门话题,前者关乎中国发展的百年大计,后者关乎按劳分配的主体地位的落实乃至共同富裕的实现问题,因为劳动收入是绝大多数国民的主要收入来源。共同富裕依赖于可持续的经济增长,后者离不开平稳的劳动力供给,因此如何克服人口老龄化对经济增长的负面影响是我们面对的一个重大挑战。同时,经济增长需要强有力的激励机制,对劳动的激励尤其重要,而劳动收入占比反映了对劳动的激励强度。所以,人口老龄化与劳动收入占比是与经济增长相关的两个重要问题。

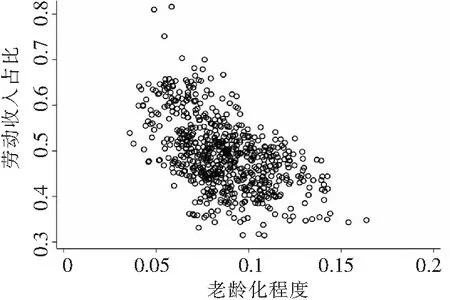

当前,我国正面临人口老龄化进程加快的现实问题,与之伴随的是劳动力供给不足。据第七次全国人口普查公报显示(1)第七次全国人口普查公报(第五号),http://www.stats.gov.cn/tjsj/tjgb/rkpcgb/qgrkpcgb/202106/t20210628_ 1818824 .html。,我国60岁及以上人口占总人口的比重为18.70%,其中65岁以上人口占总人口的比重为13.5%,与2010年第六次人口普查相比,60岁及以上人口的比重上升了5.44个百分点,65岁及以上人口的比重上升了4.63个百分点,而劳动人口(15~59岁)的比重下降了6.79个百分点。如图1所示,老龄化与劳动收入份额呈现显著的负向关系。人口快速老龄化、劳动力规模缩小势必导致劳动力成本上升,这是供求关系决定的。从理论上说,劳动力成本的上升会强化资本替代劳动的动机,从而加深企业资本深化程度,导致资本收入占比的增加和劳动收入占比的下降。以上的分析揭示了人口老龄化与劳动收入占比之间可能存在的因果关系,这种因果关系在本文的研究中得到了验证。这正是本文关注的问题。

图1 1995—2017年省际老龄化程度与劳动收入占比散点图

本文着眼于企业内部的收入分配问题,从微观层面研究人口老龄化对要素收入分配的影响,并阐述其影响机制。基于2007—2017年中国A股非金融类上市公司的数据,本文的实证研究发现:(1)人口老龄化与企业劳动收入占比存在显著的负向关系,即人口老龄化程度的加深会导致劳动收入占比的下降;(2)人口老龄化显著地提高了企业的劳动力成本,同时也显著地提高了企业的劳动生产率;(3)影响机制的检验结果表明,人口老龄化会减少企业的劳动力数量,加深企业的资本深化程度;(4)人口老龄化对企业劳动收入占比的影响在不同所有制、不同要素结构的企业之间具有异质性,非国有企业和劳动密集型企业受到人口老龄化的冲击更大。

本文可能的边际贡献在于:(1)从微观视角提供了人口老龄化影响劳动收入占比的证据。现有关于劳动收入占比影响因素的文献中较少涉及人口结构变化的影响,少数关于人口老龄化对劳动收入占比的影响基本是从宏观层面进行分析的;(2)为人口老龄化研究提供了数据资料。虽然我国面临人口快速老龄化的问题,但目前文献中关于地级层面老年人口结构的数据资料周期较长,而本文发现《中国民政统计年鉴》的数据资料中关于地级层面的老年人口数据与人口普查资料具有很强的相关性,从而拓展了人口老龄化的相关研究空间。

本文的结构安排如下:第二部分为文献综述与研究假设,对现有相关文献进行概述和总结,并基于数理模型提出研究假设;第三部分为实证研究设计,对数据、变量、计量模型进行介绍;第四部分是基本实证结果;第五部分为机制检验和异质性分析;第六部分为结论与启示。

二、文献综述与研究假设

(一)文献综述

本文的研究主题涉及人口老龄化的影响研究及劳动收入占比影响因素的研究。现有关于人口老龄化的研究文献主要集中在人口老龄化与经济增长的关系上,[1]71-88这类文献主要以宏观视角探讨人口老龄化与经济增长之间的关系,从供给侧及需求侧解读人口老龄化对经济增长的影响。具体地,关于供给侧的研究主要有人口老龄化与储蓄率[2]583-612、产业结构[3]44-51、劳动供给[4]1-13和人力资本[5]88-92等方面,而基于需求侧的研究主要包括人口老龄化对消费需求[6]5-13、消费结构[7]70-74、货币政策效果[8]79-96及政府与居民部门债务的影响等方面[9]64-78。

关于劳动收入占比影响因素的文献颇为丰富,分为宏观和微观两个层面。宏观方面主要包括经济发展规律[10]70-82、产品市场与要素市场环境[11]16-28、偏向性技术进步[12]1-37,[13]44-56、资本深化[14]40-50等;微观层面包括企业组织结构[15]16-31、人工智能的运用[16]152-160,168、企业金融化[17]100-118等。

在现有关于要素收入分配的文献中,探讨人口结构影响要素收入分配的研究较少。主要包括收入或消费不平等[18]85-99,149、城乡不平等[19]69-78,126-127等方面。魏下海等(2012)从理论上论证了人口结构变化会影响个体的储蓄行为,进而影响生产的资本集约程度,并扩大资本对劳动的替代,从而降低劳动收入占比。[20]100-119进一步地,他们基于省份数据的实证研究验证了以上结论,这与董丽霞和赵文哲(2017)[21]86-96、陶敏阳(2019)[22]100-108、杨扬等(2018)[23]6-13的结论一致。

以上研究都是从宏观层面出发探讨了人口结构变化与国民收入分配的关系,却没有考察人口老龄化对微观企业要素分配的影响。因此,本文从微观企业主体的视角出发,研究人口老龄化对企业内部要素分配关系的影响,并分析可能的影响机制。

(二)理论分析

假设企业处在完全竞争市场,使用资本和劳动进行生产,并设定企业的生产函数为规模报酬不变的CES生产函数,具体形式为:

其中,α∈(0,1),为要素分配比例;δ∈(0,+∞),为要素替代弹性;K和L分别为资本和劳动。

假设企业的目标为利润最大化,即:

其中,r和ω分别为企业所面临的资本市场和劳动市场的要素价格。

在完全竞争市场的假设下,面临利润最大化目标的企业在最优决策时要素的边际产品等于要素市场的边际价格。则利润最大化的一阶条件为:

得到:

其中,k为劳均资本,代表企业的资本深化程度。上式表明,企业面临要素价格的相对变化时,将在既有的技术水平上改变企业的要素配置。

根据欧拉定理,均衡时企业的劳动收入占比可以表示为:

由上式可以发现,在均衡状态下企业的劳动收入占比由资本和劳动的相对价格、生产函数的要素替代弹性(δ)以及要素分配比例(α)决定。具体地,当要素替代弹性δ大于1时,相对于资本而言劳动价格的上升会降低企业的劳动收入占比。

而企业的劳动收入占比与企业的资本深化程度的关系为:

同时,企业的资本深化程度与要素相对价格具有如下关系:

上式表明当要素替代弹性大于1时,企业的资本深化程度与要素市场上劳动资本的相对价格(ω/r)正相关,即劳动的价格(相对于资本)上升会加深企业的资本深化程度。

虽然学术界关于要素替代弹性的大小并未达成一致的意见,但鉴于本文所研究的是微观企业的劳动收入占比,基于微观企业测算的要素替代弹性的经验证据一般都支持中国的要素替代弹性大于1。[24]118-143,[25]81-91因此,人口老龄化影响劳动收入占比的基本逻辑是,人口老龄化会引起要素市场上劳动力供给的变动,导致资本和劳动相对价格的变化,以利润最大化为目标的企业根据要素相对价格的变化来调整各种要素间的配置结构,进而影响企业内部的要素收入分配结构。即,人口老龄化导致劳动力价格上升,使得劳动相对于资本更加昂贵,企业会使用资本对劳动力进行替代,加深了企业的资本深化程度,导致企业劳动收入占比的下降。

进一步对劳动收入占比的变动进行分解:

因此,劳动收入占比变动的百分比可以分解为工资率与劳动生产率的差,即,当劳动生产率的上升超过工资的上升幅度时,劳动收入占比会下降。对于劳动收入占比的变动,有学者将其分解为“工资效应”和“生产率效应”,为了检验人口老龄化对企业劳动力成本以及企业生产率的影响,本文接下来将企业平均工资和企业生产率作为被解释变量对人口老龄化进行回归分析。

三、研究设计

(一)计量模型设定

本文主要关注人口老龄化与企业的劳动收入占比之间的关系,模型构建如下:

Laborshareji,t+1=oldLeveljt+βX+∑IND+∑Year+uit

其中,下标j、i、t分别表示地区、企业和年份,变量Laborsharej,i,t+1为公司i在t+1 年度的劳动收入占比,oldLeveljt为公司i所在地区j在t年度的老龄化水平,变量集X为一系列控制变量,包括行业竞争程度(行业集中度)、企业盈利能力(资产收益率)等,具体细节见表1。参考传统做法,纳入行业和年份的虚拟变量对行业固定效应与时间效应进行控制,其中变量组IND与Year分别为一系列行业虚拟变量和年份虚拟变量。

(二)数据说明与样本处理

本文所使用的样本为沪深A股非金融类上市公司,相关企业特征数据主要来源于CSMAR国泰安数据库。地级以上城市的老年人口数据主要来源于2007—2017年《中国民政统计年鉴》,其他宏观变量主要来自《中国统计年鉴》以及EPS中国宏观数据库,市场化指数来自中国分省份市场化指数数据库(2)中国分省份市场化指数数据库:https://cmi.ssap.com.cn/。。根据上市公司基本信息中的注册地址分地区对相关宏观变量进行匹配,并对样本进行初步筛选:(1)剔除地区信息缺失的样本观测值;(2)由于《中国民政统计年鉴》并未记录2017年之后的地级市的统计信息,因此将样本的时间窗口限定为2007—2016年;(3)剔除样本期间ST或*ST的企业样本观测值;(4)剔除金融类上市公司的样本观测值;(5)剔除资产净利润率或总资产负债率为负的样本观测值;(6)将劳动收入占比大于1或小于0的观测值替换为缺失值(3)由于不同测度的劳动收入占比数值范围可能不一样,如果将劳动收入占比大于1或小于0的样本剔除的话,可能会导致在其他测度上合理的样本被剔除。由于在实证过程中,但凡变量为缺失值,则该观测值是不纳入回归的,因此替换为缺失值的做法既起到了样本筛选的作用也最大可能地保留了样本信息量。;(7)对相关变量缺失以及极端值样本进行剔除。据相关研究的经验做法,对连续型变量进行1%水平的上下缩尾处理。

(三)变量说明

1.被解释变量

本文的被解释变量为企业的劳动收入占比,在已有研究中关于如何测度企业劳动收入占比并没有一致的做法。现有文献的构建思路有如下几种:(1)按照要素成本增加法的思想构建,参考白重恩[11]16-28的做法,劳动收入占比=劳动报酬/企业增加值,其中企业增加值=劳动报酬+营业利润+固定资产折旧;(2)按照收入法进行构建,即,劳动收入占比=劳动报酬/营业总收入[26]135-154,[27]21-37。除了构建思路上的差别外,在具体的指标选择上也存在差异,主要表现在对劳动报酬的测度上:一部分研究使用上市公司现金流量表中“支付给职工以及为职工支付的现金”作为计算劳动报酬的指标;另一部分研究采用资产负债表中“应付职工薪酬”对劳动报酬进行计算。[28]56-66基于此,本文基于两种构建方法和两种指标分别构建四种劳动收入占比,并以现金流量表中“支付给职工以及为职工支付的现金”科目的数据所计算的劳动收入占比进行基准分析,后三种则用于稳健性检验。

2.核心解释变量

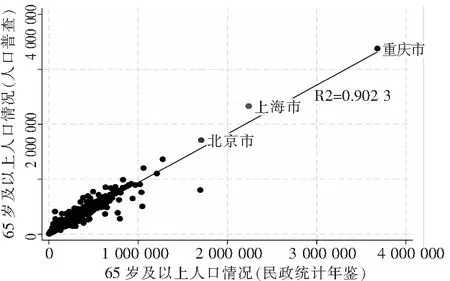

本文的核心解释变量为地区(4)本文所涉及的地区均表示地级及以上行政区划。之所以纳入直辖市是因为上市公司中有相当部分公司的注册地址在直辖市。的人口老龄化程度。地区的人口老龄化程度为地区65岁及以上老年人口数除以地区年底总人口数。一般来说,目前地区的人口结构数据在普查年份很详细,而人口普查每十年进行一次,时间周期长,而其他年份的人口结构数据基本为省份的人口抽样调查数据。《中国民政统计年鉴》统计了地区的老龄人口情况,并按照“60岁及以上老年人口数”“65岁及以上老年人口数”“80岁及以上老年人口数”“100岁及以上老年人口数”“纯老年人家庭人口数”进行分类统计,通过将《中国2010年人口普查分县资料》中计算的“65岁以上人口”与《2011中国民政统计年鉴》中的“65岁及以上老年人口数”的数据进行回归分析,发现《中国民政统计年鉴》与《中国2010年人口普查分县资料》中的数据具有很强的相关性,由于《中国民政统计年鉴》统计了2017年以前每年度地区层面的老年人口情况,因此本文以该数据资料中的“65岁及以上老年人口数”作为地区老年人口变量的代理,同时以省份人口抽样调查中的老年人口数据进行稳健性检验。地区总人口变量来自EPS数据分析平台的中国区域经济数据库,数据来源于《中国区域经济统计年鉴》、《中国城市统计年鉴》以及各年度省份的统计年鉴。

图2 2010年人口普查资料与民政统计年鉴中

3.其他变量

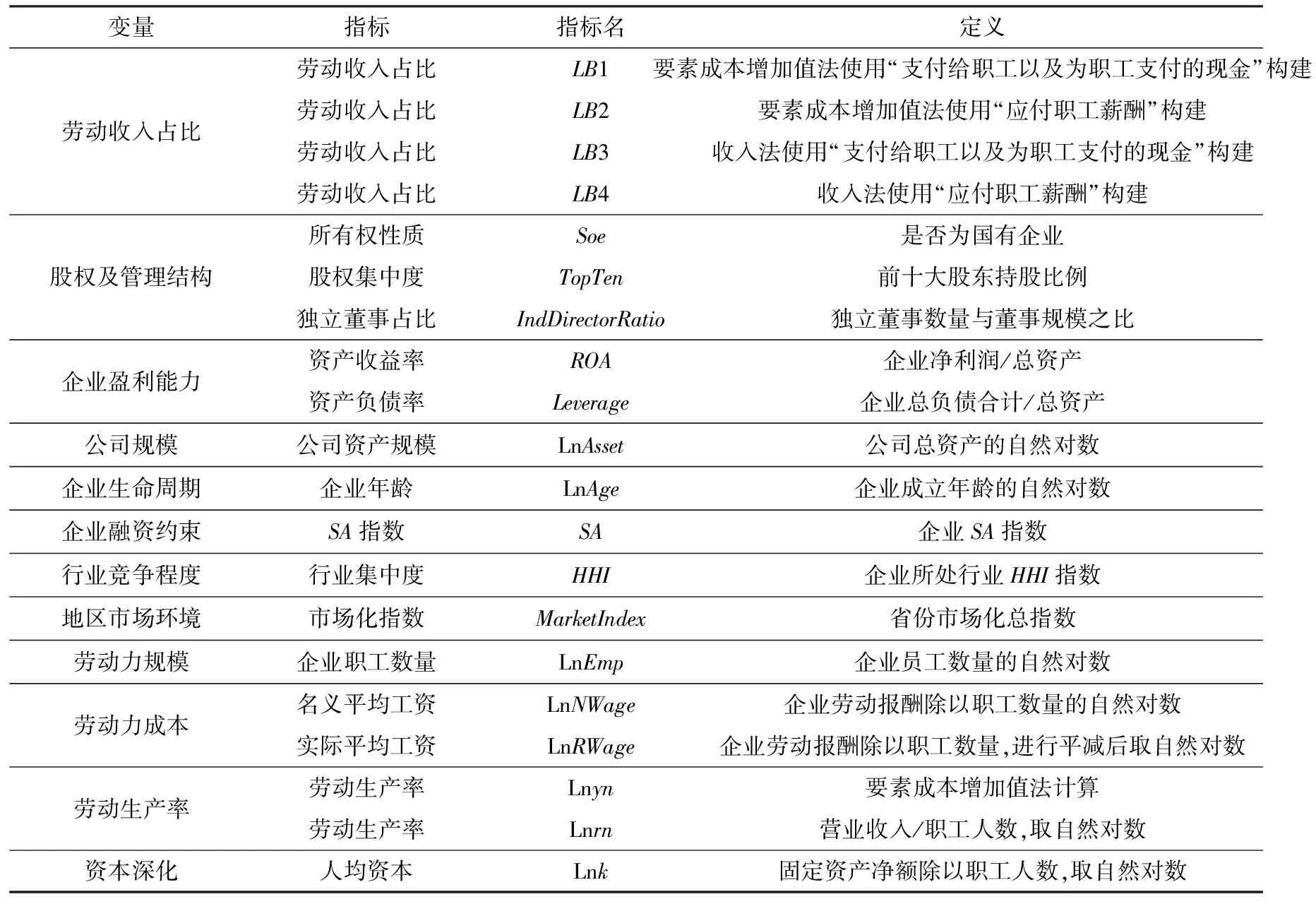

本文选择的控制变量包括:企业的规模、企业的生命周期、企业的所有制结构、企业的股权和管理结构、企业的盈利发展能力、企业所处行业的竞争程度以及地区的市场化环境,具体的变量和定义如表1所示。

表1 相关变量名称及定义

四、实证结果

(一)基准回归

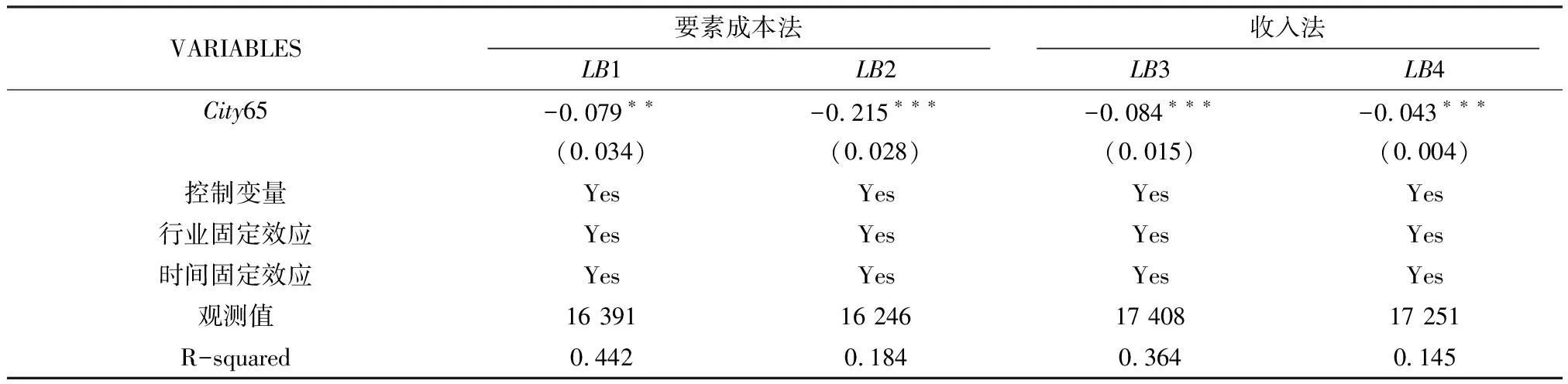

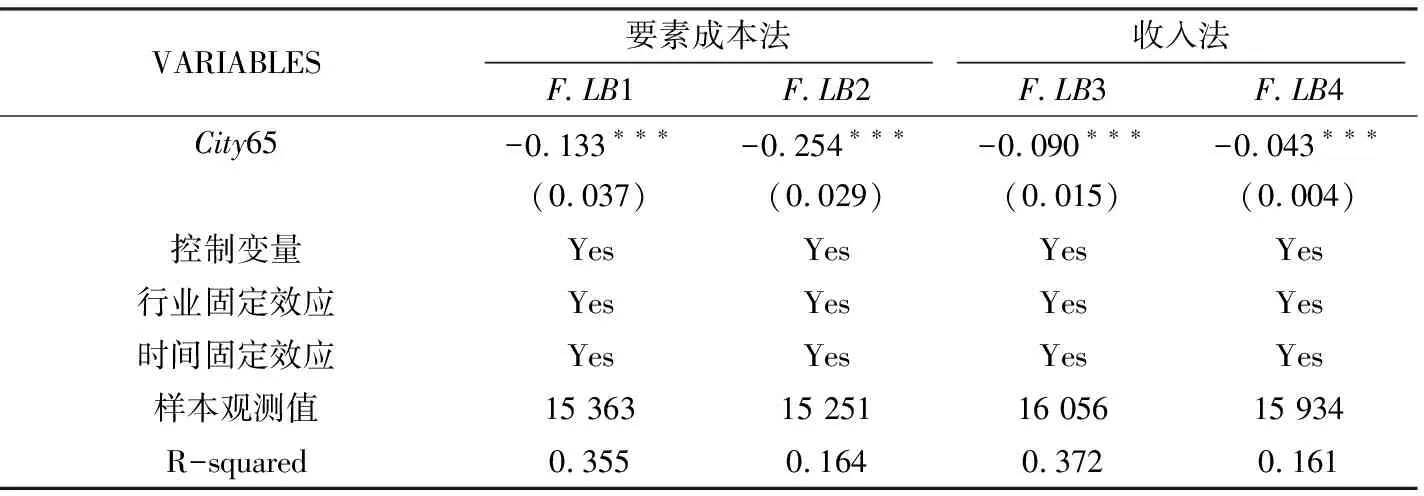

模型的基准回归结果如表2所示(5)受篇幅所限,本文所有回归结果的报告表格都经过了缩减,只保留了必要的信息。有兴趣的读者可以向作者索取。。其中,第1列至第4列分别为不同构建方法和不同指标构建的劳动收入占比,第1列和第2列为按照要素成本增加值法构建的劳动收入占比,第1列中劳动报酬使用现金流量表中 “支付给职工以及为职工支付的现金”这一指标进行度量,第2列中劳动报酬使用资产负债表中的“应付职工薪酬”进行度量;第3列和第4列为按照收入法构建的劳动收入占比,其劳动报酬的测度与第1列和第2列中的顺序相同。根据表2的回归结果发现,不同构建方法下人口老龄化水平对劳动收入占比的回归系数虽然有差异,但系数均在5%的显著性水平为负,说明人口老龄化水平与所在地区企业劳动收入占比存在明显的负向关系,并且这一负向关系不受构建方法或指标选取的影响,具有稳健性。这一结果与当前使用宏观数据得出来的人口老龄化与劳动收入占比的负向关系的结论一致。

表2 基准回归结果

由于核心解释变量的人口老龄化为地区层面的变量,因变量为企业层面的要素收入分配结构,而中国人口结构的变动具有很强的政策因素,因此本文模型的内生性问题较弱。但为减少可能的内生性问题,参照现有文献的经验做法,使用下一期的因变量(6)如未加说明,本文使用的F.Var 均表示变量的后一期。对模型进行重新估计,估计结果如表3所示,其中因变量的顺序与表 2一致。表 3的回归结果表明,人口老龄化与企业劳动收入占比依然呈现显著的负向关系,这也说明了人口老龄化与企业劳动收入占比关系的稳健性。同时,与表2的当期回归结果相比较,人口老龄化对下一期企业劳动收入占比的影响更大。表 3中第1列的回归系数表明,人口老龄化会降低企业的劳动收入占比,人口老龄化每提高1个百分点,所在地区企业的劳动收入占比平均下降0.133个百分点。

表3 因变量提前一期的回归结果

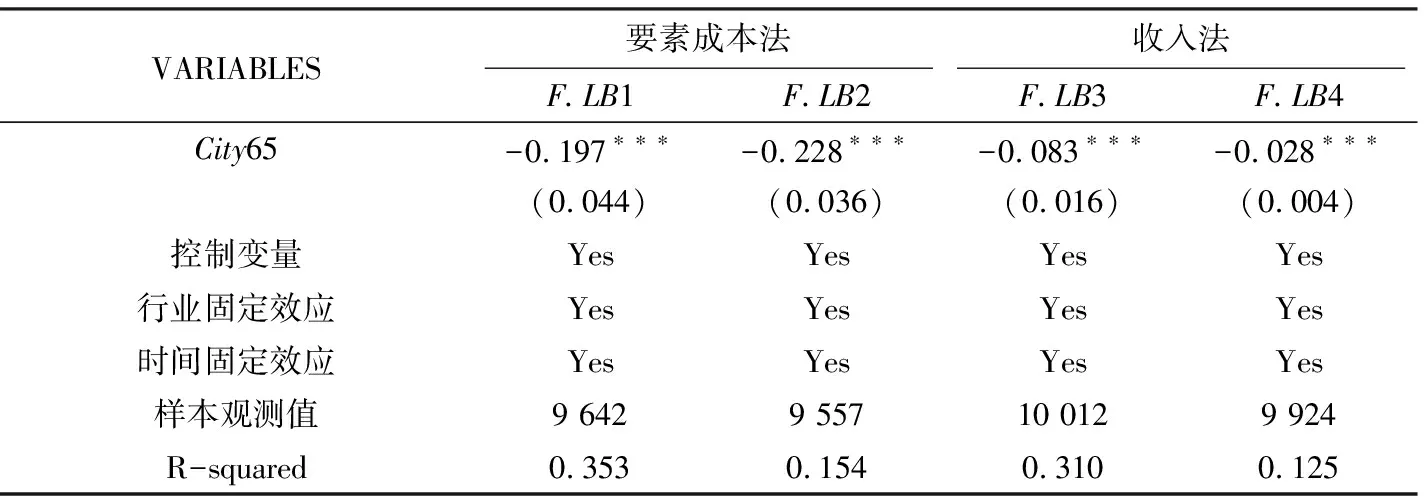

表4 制造业样本回归结果

表4报告了仅使用制造业样本进行实证检验的回归结果。将样本限定在制造业,本文亦发现人口老龄化对劳动收入占比的负向影响,类似的细节不再赘述。

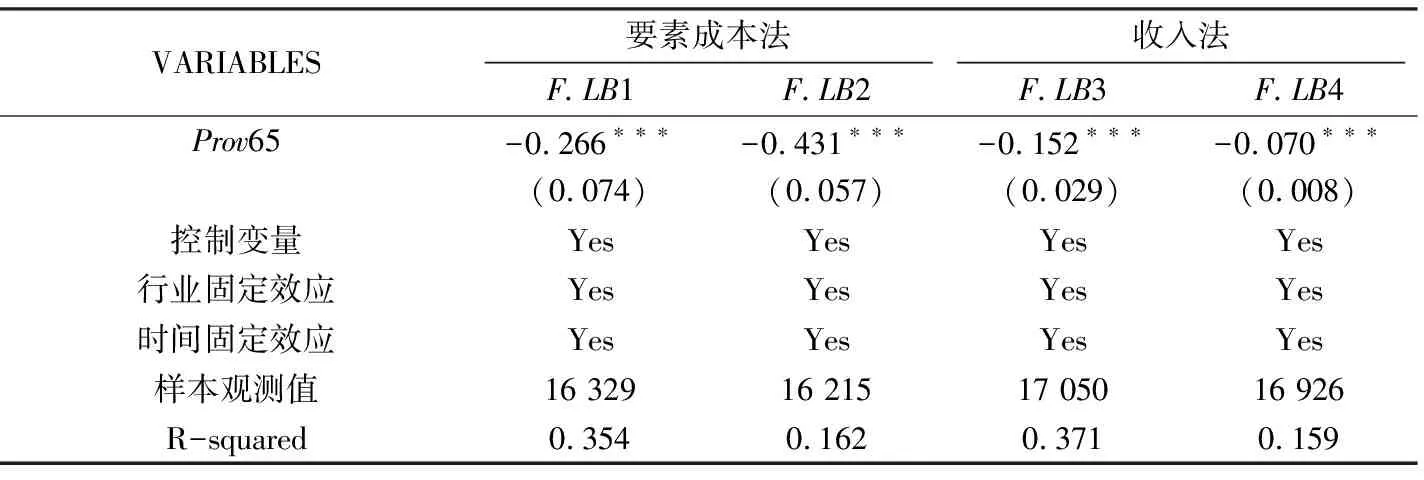

为了排除研究结论受不同数据资料影响的可能性,本文使用省份层面的人口老龄化再次进行稳健性检验,回归结果如表5所示,人口老龄化与所在省份企业的劳动收入占比依然为显著的负向关系,结果进一步佐证了本文结论的稳健性。

表5 使用省份人口数据进行稳健性检验

(二)效应分解

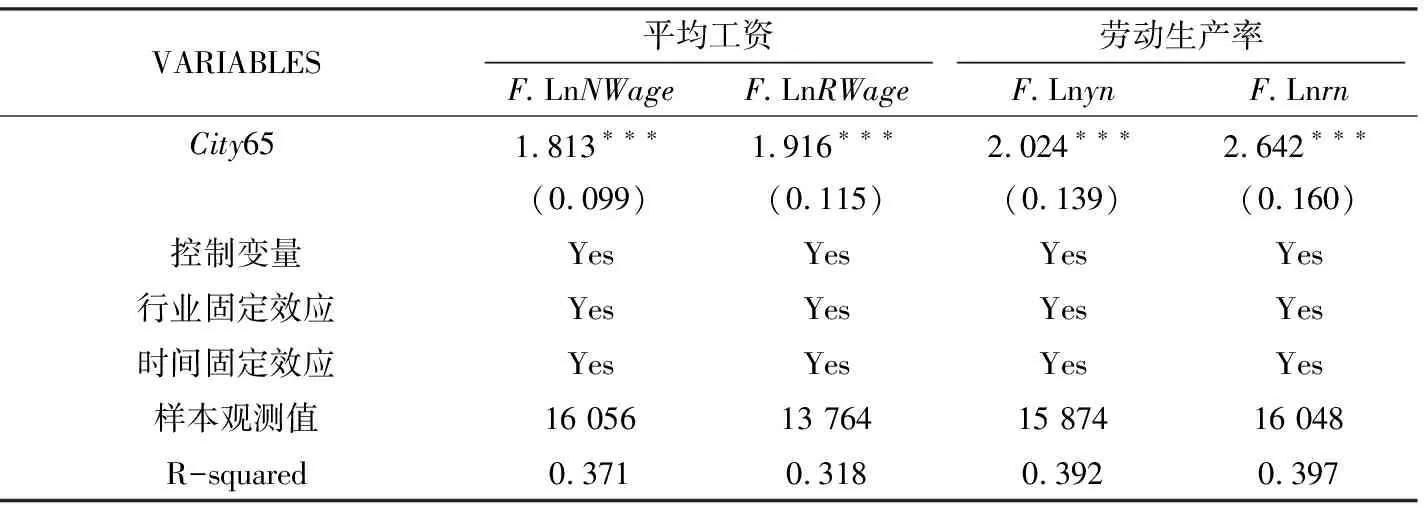

劳动收入占比的变动可以分解为工资效应和生产率效应,因此本文就平均工资与劳动生产率对人口老龄化进行回归。表6报告了劳动收入占比对平均工资以及劳动生产率的回归结果,其中,第1列与第2列为企业平均工资对地区人口老龄化水平的回归结果,对应的被解释变量分别是名义平均工资、经过价格指数平减后的实际平均工资。第3列和第4列为劳动生产率对地区人口老龄化水平的回归结果。

表6的回归结果表明,人口老龄化对平均工资的提高具有正向影响。以第2列的回归结果为例,平均而言,企业所在地区的人口老龄化水平每上升1个百分点,企业的实际平均工资提升近1.9%,这与本文理论分析中人口老龄化会提升企业劳动力成本的论断是吻合的。第3列和第4列的结果为例,人口老龄化对企业的劳动生产率的影响为正,且在1%的水平上显著。以第3列的实证结果为例,当地区人口老龄化水平提升1个百分点,企业的劳动生产率提升近2%。

表6 劳动收入占比的分解效应

五、进一步分析

(一)机制分析

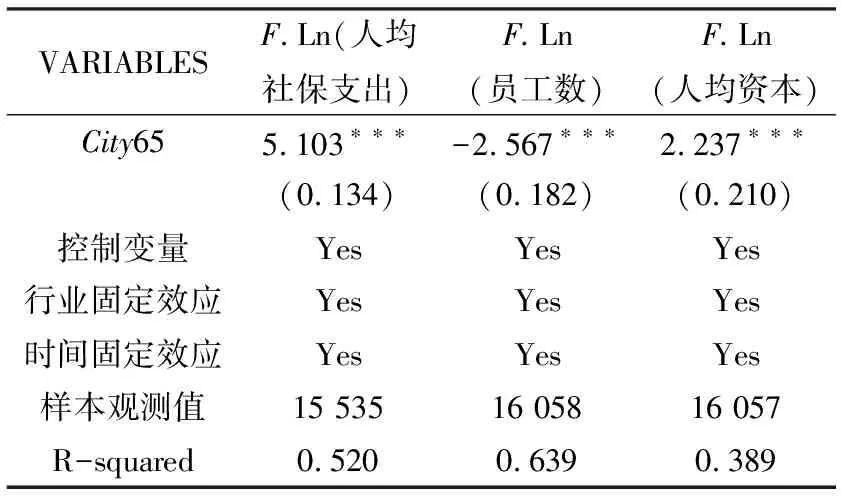

在上节的效应分解中,已经对人口老龄化对企业职工平均工资的影响进行了实证分析,发现地区人口老龄化显著地提高了当地企业的平均工资,这印证了前文“人口老龄化会增加企业的用工成本”的判断。本小节检验人口老龄化是否会引致企业的资本劳动替代,实证结果如表7所示。第1列的因变量为企业人均社保支出,用当年社会保险费增加额与企业职工人数比的自然对数进行测度,第2列的因变量为企业员工数的自然对数,第3列的因变量为企业资本深化程度。具体的回归结果表明,人口老龄化对企业人均社保支出具有显著的正向影响,该结论与上文所论证的人口老龄化对企业的平均工资的影响一致,均反映了人口老龄化水平与劳动力成本之间的正向关系。地区的人口老龄化水平与企业的员工数呈现显著的负向关系,而人口老龄化水平显著地提高了企业的资本深化程度,具体来说,当企业所处地区的人口老龄化提升1个百分点,企业的人均社保支出增加5%,并且企业的职工人数会减少2.6%,企业的资本深化程度会加深约2.2%。

表7 机制检验

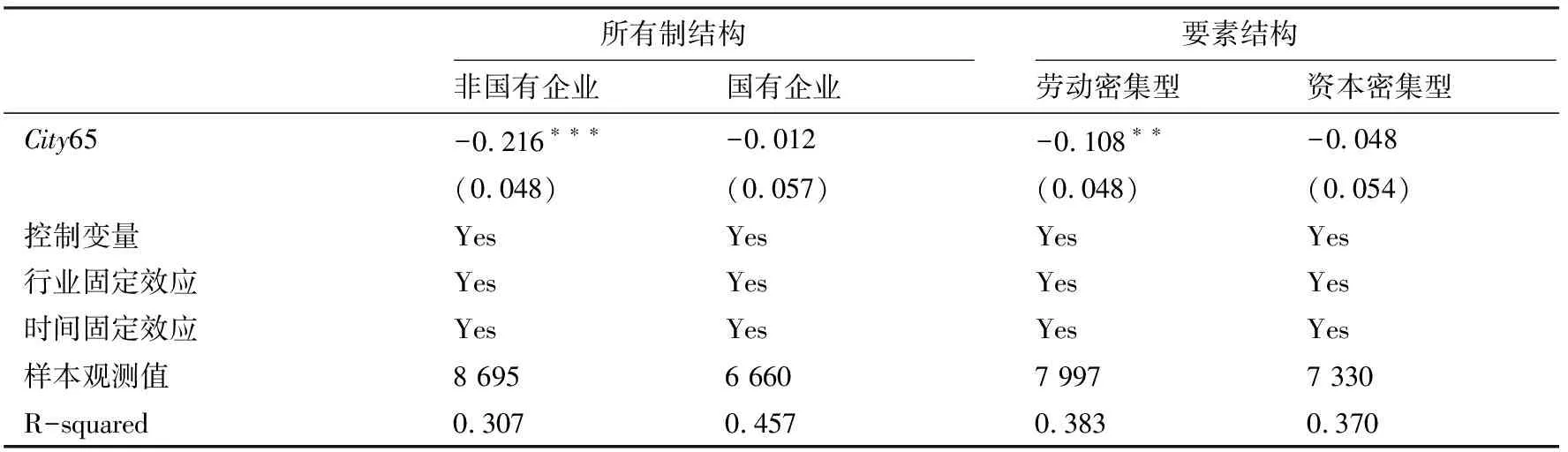

(二)异质性分析

表8报告了不同企业所有制以及不同企业要素结构的回归结果。第1列的回归结果表明,人口老龄化对非国有企业劳动收入占比具有显著的负向影响,虽然第2列的回归结果中人口老龄化水平的系数为负,但是在统计上并不具有显著性,说明人口老龄化对企业劳动收入占比的影响主要体现在非国有企业中,对国有企业内部的劳动收入占比的作用并不明显。可能的解释是,由于公有制企业需要承担扩大就业和维持社会稳定的政治目标,国有企业作为宏观经济的“稳定器”,在就业方面面临更多的约束条件,因此会更慎重地用资本替代劳动。[29]17-24,35此外,由于国有企业福利待遇相对较好,工资水平相对较高,因此与非国有企业相比,可能对人口老龄化导致的劳动力供给的变化并不敏感。

第3列和第4列为按照企业的要素结构进行分组的回归结果,其中基于要素结构的划分参照了江红莉等[30]32-47的做法,即根据人均固定资产的均值对样本进行分组,本文以中位数将样本分为劳动密集型企业和资本密集型企业。实证结果发现,人口老龄化对劳动密集型企业的劳动收入占比的影响显著为负,而对资本密集型企业的劳动收入占比的影响虽然为负,但是在统计上并不显著,这意味着劳动密集型企业受人口老龄化的冲击更大,即由于劳动力成本的上升,劳动密集型企业更加倾向于采用相对便宜的资本进行替代,从而降低企业的劳动收入占比。

表8 异质性分析

六、结论与启示

本文基于2007—2017年中国A股非金融业上市公司的微观数据,从微观层面上考察了人口老龄化水平对企业劳动收入占比的影响。研究发现:人口老龄化水平对企业劳动收入占比具有负向影响,并且结论是稳健的;人口老龄化同时提高了企业的平均工资和劳动生产率,但企业平均工资的提升幅度低于企业劳动生产率的提升幅度;通过机制检验发现,人口老龄化在提升企业职工工资及企业的人均社保支出的同时,也降低了企业的用工规模并加深了企业的资本深化程度;人口老龄化水平对企业劳动收入占比的影响具有明显的异质性,非国有企业以及劳动密集型企业的要素收入分配结构受人口老龄化的冲击更大。

本文的结论表明,人口老龄化不仅会提高企业的劳动力成本,同时也会影响企业的要素收入分配结构,由人口老龄化导致的劳动力成本的上升并未导致劳动在要素收入分配中获得更多的份额,反而会因为资本与劳动要素相对价格的变化而引致企业使用资本对劳动的替代,加深企业的资本深化程度,致使劳动在要素收入分配中的份额更小。因此,落实按劳分配的主体地位需要科学的制度保障。