基于VAR模型对人民币汇率影响因素的分析

2022-08-05徐静怡葛一宁徐玮蔚

徐静怡 葛一宁 徐玮蔚

(河南财经政法大学金融学院 河南郑州 450046)

汇率是指两种货币之间的兑换比价。汇率对一国的国际收支、经济发展、金融稳定起着重要的调节作用。我国自改革开放以来为维持人民币汇率稳定、提升国际竞争力进行了一系列人民币汇率改革:人民币汇率制度从最初的固定汇率制逐步演化为浮动汇率制。经过改革,我国汇率弹性和应对外界冲击的能力得到了明显提升。

在当前全球疫情形势依旧严峻的背景下,我国疫情防控取得了巨大成功并引领全球经济复苏,人民币整体升值。对比之下,美国受新冠疫情冲击较大,故2020年美国推出了史无前例的财政和货币刺激政策,由此带来的高财政赤字、高通胀、低利率导致美元指数出现较大波动,给全球金融市场带来了巨大冲击。当前全球“去美元化”趋势逐步加快,因此,研究人民币汇率变动的影响因素对于维持我国币值的相对稳定,进而推动人民币国际化有着重要意义。

1 文献综述

鉴于汇率对国际贸易的重要作用,不同学者采用不同方法对其影响因素进行分析。赵凯(2016)[1]基于协整检验和VEC模型得出货币供应比和开放程度是人民币实际有效汇率贬值的原因,贸易条件、国外净资产、利率差和上证股指是长期条件下人民币升值的影响因素。李厚泽(2017)[2]基于VAR模型证实人民币汇率受通货膨胀率差异、中美利差、外汇储备、外商直接投资影响并且存在长期稳定的均衡关系。曹秋菊(2018)[3]运用VAR模型等计量方法证实人民币汇率主要受到前期汇率的影响,外商直接投资、货币供应量对人民币汇率影响显著,进出口总额对汇率波动影响微弱,外汇储备对汇率波动影响不显著。梁霄等(2019)[4]通过构建ECM分析得出GDP增长率、外汇储备、进出口差额对汇率均有影响的结论。虞文美等(2020)[5]通过构建VAR模型得出GDP、居民消费水平、货币供应量是影响汇率变动的主要因素。袁润东(2021)[6]基于ARCH模型证实GDP、货币供应量、外汇储备是影响汇率的主要因素。刘寒绮(2021)[7]通过构建VAR模型进行实证分析得出外汇储备和进出口差额对汇率变动影响显著。

综上可见,以往文献对于人民币汇率影响因素的分析较多,但是没有分析预期因素对汇率的影响。离岸外汇市场受管制较少,预期的作用较大,因此本文加入离岸市场NDF汇率来反映人民币汇率预期的变化。本文综合其他学者对汇率影响因素分析的指标选取中国货币网、东方财富网、英为财情网、WIND数据库2018年1月—2021年12月人民币兑美元月平均汇率Y为被解释变量,外汇储备规模FER、通货膨胀率差(中国CPI指数-美国CPI指数)、中美利率差(中美十年期国债收益率)再加入人民币无本金交割远期外汇交易(NDF)1年期汇率作为人民币汇率预期的计量指标[8]等相关数据,构建VAR模型,探索这些因素与人民币汇率之间的关系及影响程度,结合分析结果,对如何保持币值稳定、如何更好地推动人民币国际化进程提出相关建议。

2 构建VAR模型实证分析

2.1 平稳性检验

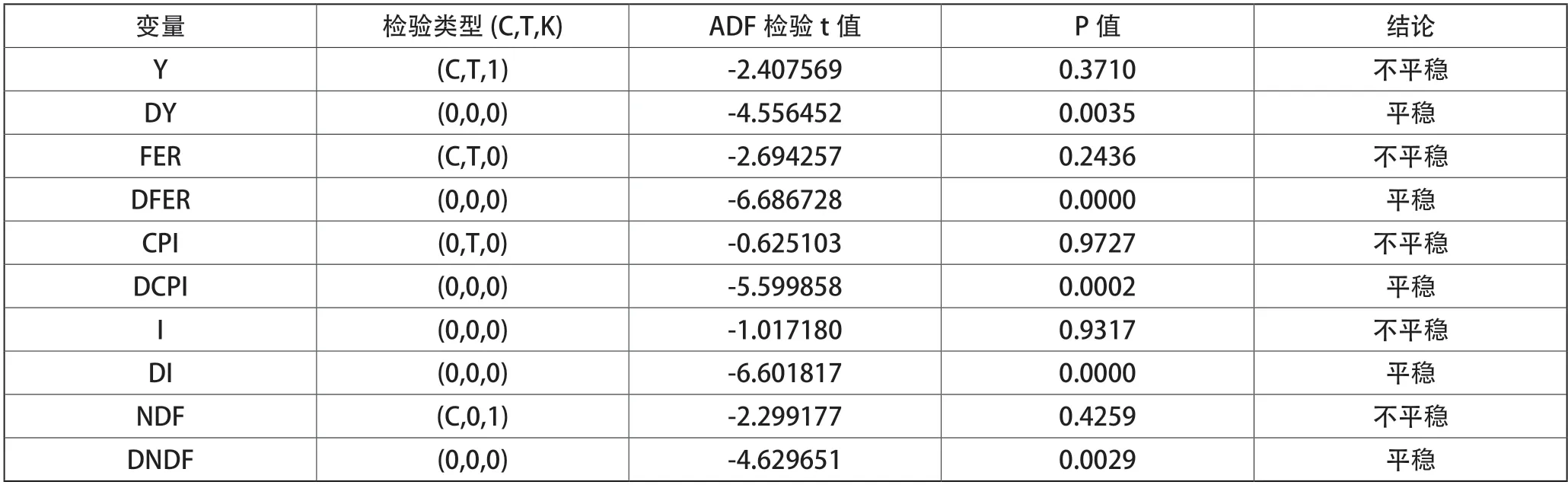

平稳性检验是构建VAR模型的第一步,为防止伪回归,要对所获取的数据进行ADF单位根检验,如表1所示。根据检验结果可得,在5%的显著性水平下,变量数据均不平稳,对其进行一阶差分后继续检验,Y、FER、CPI、I、NDF平稳,为一阶单整过程I(1),可继续进行协整检验。

表1 ADF检验结果

2.2 模型滞后阶数的确定

由于数据为I(1)过程,下面要进行协整检验。首先要建立VAR模型确定最优滞后阶数。根据VAR模型滞后阶数准则,选择滞后阶数为2,即建立VAR(2)模型(见表2)。

表2 模型滞后阶数选择准则

2.3 Johansen协整检验

为判断变量之间是否具有长期均衡关系及防止不平稳序列建模发生伪回归现象,对Y、FER、CPI、I、NDF进行Johansen协整检验。

由表3可以得出,在5%的显著性水平下,模型中最多存在4个协整关系,即可以认为汇率、外汇储备、通货膨胀率差、利率差、NDF汇率之间存在长期均衡关系。

表3 迹统计量检验结果

2.4 Granger因果检验

Granger因果检验主要用来分析变量之间是否存在因果关系。一个变量如果受到另一个变量的滞后影响,则称他们具有Granger因果关系。根据Granger因果检验结果可得:通货膨胀率差、外汇储备、NDF 汇率与人民币汇率之间存在因果关系,中美利差与汇率不一定存在因果关系。

2.5 脉冲响应函数

采用AR根检验模型的稳定性,结果显示模型的根均在单位圆内,模型稳定。基于稳定的VAR模型对变量之间建立脉冲响脉冲响应分析来反映当VAR模型某个变量受到“外生冲击”时,模型中其他变量受到的动态影响。结果如下:(1)外汇储备(FER)对汇率的影响是负的,即外汇储备增加,人民币升值。影响在第2期达到最大,之后逐渐减弱。(2)中美通货膨胀率差异(CPI)对汇率的影响为正向,即通货膨胀率差扩大,人民币贬值。在第2期冲击较大,之后逐渐趋于0。(3)利率差(I)对汇率的影响为负,随着利差扩大,人民币升值。(4) NDF 汇率作为预期指标考察对汇率的影响。NDF 汇率变化趋势和人民币汇率变化趋势是同向的。

2.6 方差分解

方差分解的目的在于分析变量冲击对于被解释变量的贡献程度。根据方差分解的结果可得,在冲击下,第8期汇率基本趋于稳定,Y对其本身的变动贡献率最大,后期稳定在80%左右。FER、NDF冲击对汇率变动的贡献率在7%左右,可见外汇储备在有管理的浮动汇率制下对汇率的冲击影响较小,在国家宏观政策的调控下,预期因素也可以得到较好的控制。相比其他变量来说CPI、I冲击的贡献率较小,均不到2%,其中利差贡献率最小。通货膨胀率差异虽说会带来各国物价变化和货币购买力变化,但中美两国作为世界两大经济体,美元又作为世界通用货币,对于人民币汇率变动冲击较小;中美利率差异会带来国际资金的流动,但在我国资本流动存在管制及新冠疫情对美国的影响下,尽管目前中美利差收窄,但仍保持在合理区间,在国际金融市场动荡的背景下人民币仍在小幅升值。

3 结语

本文基于VAR模型和协整检验分析发现,外汇储备、通货膨胀率差、利率差、NDF汇率等均为人民币汇率的影响因素,他们之间存在长期均衡关系。短期内,他们会对汇率造成一定冲击,但持续时间不长。相对来讲,外汇储备、NDF汇率的短期冲击对汇率变动会产生较大影响,其他因素冲击对汇率影响较小。除外汇储备、通货膨胀率差、中美利差对汇率的影响外,本文还加入了作为预期因素的NDF汇率并做了简单分析,然而其他因素(货币供应量、进出口差额等)也被学者们广泛研究,证实它们也是汇率的影响因素,显然本文的分析因素还有所欠缺;此外,这些因素冲击发生时在短期内如何修正,是笔者未来要深入学习和研究的方向。

综上所述,本文提出以下建议:第一,完善外汇储备管理体制。合理的外汇储备规模是一国币值稳定的基础,近年来我国外汇储备量始终维持在3万亿美元之上,但在有力调节国际收支平衡、增强抗风险能力的同时,要加强数量管理避免较大的机会成本,使之保持合理的规模以维持汇率稳定。第二,NDF汇率是本文的一个重要研究对象,在实证分析中发现,NDF汇率是人民币汇率的影响因素,基于在岸人民币汇率和离岸人民币汇率之间的联动性,我国央行应加强对人民币离岸市场汇率的引导,通过政策传递信号,及时调整人们对人民币汇率的预期,避免汇率较大波动。第三,新冠疫情的蔓延,使全球各国都采取了极为宽松的货币政策,导致各国通货膨胀居高不下。我国要适时利用经济手段调控CPI指数,保持货币购买力,维持币值相对稳定。第四,从本文分析来看,利率差对于汇率的影响最小,但在国际金融市场逐渐一体化的今天仍然不可忽视,因此,为管理人民币汇率,应继续推进利率市场化,重视利率对汇率的影响。