数字普惠金融与乡村治理

——来自农村土地承包合同纠纷的证据

2022-08-01吕勇斌

吕勇斌 文 琳

中南财经政法大学 金融学院,湖北 武汉 430070

一、引 言

乡村治则天下安。“乡村治理”是国家治理体系的重要组成部分,“治理有效”是实施乡村振兴战略的重要内容。何为治理有效?即确保乡村社会充满活力、和谐有序。如何才能达到治理有效?这需要政府、社会、公众、法治、科技等各要素形成合力,其中金融发展提供了服务乡村治理的新方法、新路径。金融是国家重要的核心竞争力,金融治理是国家治理的重要组成部分。优化金融资源公平有效配置,加大乡村振兴领域金融支持,既契合国家战略,又赋能乡村治理。因此,立足金融视角,诠释金融发展与乡村治理之间的关联,是一个重要的理论和现实问题。

随着数字经济时代的到来,人类社会生产方式发生巨大变革。数字技术推动金融包容性与可持续发展的新范式正在出现,而数字金融所展示的最大优势是支持普惠金融的发展,数字普惠金融所蕴含的共享和公平特性是其对金融发展价值评判的核心准则。中国特色的数字金融发展体现出包容与公平的社会主义制度特殊性,能够抑制数字鸿沟负面效应的扩大,从而有助于缩小收入差距、助推共同富裕。同时,中国的数字普惠金融在农村社会良性发展、追求社会公平正义目标中也扮演重要角色。

二、文献综述

在现有文献中,Midgley 针对普惠金融与社区发展的相关问题进行了探讨①Midgley J, "Financial Inclusion, Universal Banking and Post Offices in Britain", Area,2005,37(3):pp.277-285.,Mahendra 等的研究表明,普惠金融能够改善贫困农民、农村企业和弱势群体的生产生活条件②Mahendra D. S., "Financial Inclusion: Issues and Challenges", Economic and Political Weekly, 2006, 41(41): pp.4310-4313.。还有学者认为,普惠金融能够满足农村群体需求、提高农村家庭福利、促进正规渠道贷款③Ram A., M. Cnaan., S. Moodithaya., F. Handy., "Financial Inclusion: Lessons from Rural South India", Journal of Social Policy, 2011,41(1): pp.183-205; Saifullahi S., H. Ibrahim., B. Ozdeser, "Financial Inclusion as a Pathway to Welfare Enhancement and Income Equality: Micro-level Evidence from Nigeria", Development Southern Africa, 2019,36(3):pp.390-407; Svitlana N., S. Mishchenko., D. Dorofeiev., "Digital Financial Inclusion Evidence from Ukraine", Investment Management & Financial Innovations, 2019,16(3): pp.194-205.。部分学者则从城乡收入、农村居民消费、农户创业、减贫效应等多个角度,探讨数字普惠金融发展带来的影响。④张勋、万广华、吴海涛:《缩小数字鸿沟:中国特色数字金融发展》,《中国社会科学》2021 年第8 期;易行健、周利:《数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据》,《金融研究》2018 年第11 期;傅秋子、黄益平:《数字金融对农村金融需求的异质性影响——来自中国家庭金融调查与北京大学数字普惠金融指数的证据》,《金融研究》2018 年第11 期;何婧、李庆海:《数字金融使用与农户创业行为》,《中国农村经济》2019 年第1 期;何宗樾、张勋、万广华:《数字金融、数字鸿沟与多维贫困》,《统计研究》2020 年第10 期。目前关于数字普惠金融与乡村治理的研究,主要聚焦于两类观点。第一类观点认为,数字普惠金融与乡村治理之间存在线性关系,即数字普惠金融发展能够带动农村居民“自治”积极性,形成“乡村合作共同体”,提升乡村治理效能。⑤Ozili P. K. , "Impact of Digital Finance on Financial inclusion and stability", Borsa Istanbul Review,2018, 18(4): pp.329-340; 陈熹、张立刚:《激发内生秩序:数字普惠金融嵌入乡村治理的路径优化》,《江西社会科学》2021 年第10 期。第二类观点认为,数字普惠金融与乡村治理之间存在非线性关系,这主要是数字普惠金融发展的滞后性和地区受教育程度等因素偏差导致的。⑥田霖、张园园、张仕杰:《数字普惠金融对乡村振兴的动态影响研究——基于系统GMM 及门槛效应的检验》,《重庆大学学报(社会科学版)》2021 年第 10 期;Malady, "Consumer Protection Issues for Digital Financial Services in Emerging Markets", SSRN Electronic Journal, 2016, 31(2): pp.389-401; Tolbert, M. Charles., F. Mencken., F Carson, T.Riggs., "Restructuring of the Financial Industry: The Disappearance of Locally Owned Traditional Financial Services in Rural America", Rural Sociology,2014,79(3): pp.355-379.

综合已有研究成果可知,数字普惠金融发展对提升乡村治理效能、维护农村社会稳定有着重要作用。我国作为农业大国,农业是立国之本,而农民与土地息息相关,“土地者,民之本也”,处理好农民与土地的关系始终是三农工作的重要内容。实践也证明,农民与土地关系处理得好坏,关系到农村社会繁荣稳定、百姓安居乐业。因此,满足农民合理土地权益诉求,对维护农民根本利益、提高乡村治理效能有着积极意义。农村土地承包合同作为一种记录承包双方土地利益关系的合同,对于土地所有权、承包权、经营权有着法律约束效应,有助于保障农民合法土地权益、维护农村社会和谐与稳定。因此,本文从农村土地承包合同纠纷的角度,探讨数字普惠金融发展对乡村治理的影响。

本文可能的边际贡献主要有两点。1.立足金融视角,从农村土地承包纠纷案件的角度来剖析乡村治理,识别数字普惠金融赋能乡村治理的手段和路径,梳理乡村治理中的金融逻辑和金融特征。这拓展了数字普惠金融发展的社会治理价值,丰富了数字普惠金融相关领域的理论研究。2.从法与金融的交叉角度,运用中国裁判文书网上公布的2014—2019 年超7 万篇农村土地承包合同纠纷案件文书,通过文本分析和数据匹配,构建地市级层面的面板数据,量化分析数字普惠金融发展对农村土地承包纠纷案件的影响。

三、理论分析与研究假设

(一)理论基础:纠纷的成本与收益

从法金融理论角度看,纠纷案件当事人在选择解决纠纷时,会对纠纷带来的成本收益进行衡量。具体而言,当事人会比较纠纷发生过程中投入的时间金钱成本与纠纷结束后所获得的收益,来决定是否上诉解决纠纷。

1.机会成本。土地纠纷的发生会产生诉讼成本,它是农村土地承包合同纠纷案件中最主要的成本。在不考虑其他成本的情况下,假设某一农村土地承包纠纷案件中只涉及一个原告和一个被告。参照William 和Posner 提出的诉讼乐观原则①William M. L., "An Economic Analysis of the Courts", Journal of Law and Economics, 1971,14(1): pp.61-107;Posner R. A., "What Do Judges and Justices Maximize? (The Same Thing Everybody Else Does)", Supreme Court Economic Review,1973,3 (3): pp.1-41.,假设原告和被告对于最终审判结果都较为自信,认为自己会胜诉,并且原告认为的胜诉率被告认为的胜诉率原告机会成本告机会成本原告胜诉获得的收益(赔偿)原告胜诉被告所需支付的费用(赔偿)当原告上诉的机会成本大于收益时,原告才会选择上诉,因此农村土地承包合同纠纷中,诉讼成立的条件可以表示为:

当即原被告双方认为原告胜诉所获得(支付)的赔偿相同时,式(1)可表示为:

从上式可以看出,纠纷导致上诉的可能性是由当事人双方的预期、双方机会成本以及双方获得(支付)的赔偿决定的。由于不等式右边恒大于零,只有,即原告悲观被告乐观的情况下,纠纷才能达到私下和解或者不会出现。反之差距越大,纠纷上诉的可能性越大,双方所需要花费的机会成本也越多。数字普惠金融的发展降低了市场进入门槛、释放了就业市场潜力,由此增加了自主创业和劳动就业的可能性,提升了纠纷上诉的机会成本。

2.投资收益。农民在获得土地承包经营权后,可以通过两种方式来获取土地价值的收益,一种是利用自身承包权益来对土地进行长期投资,另一种是在规定范围内转让承包权来获取权益补偿。无论是哪种方式,都会给农民带来不确定性风险,农民从自身利益出发,会及时调整自己的投资行为来规避风险①黄少安、刘明宇:《公平与效率的冲突:承包制的困境与出路——〈农村土地承包法〉的法经济学解释》,《经济社会体制比较》2008 年第2 期。。下面将通过一个投资回收模型来分析农民投资行为决策。

(1)长期投资收益最大化。先考虑第一种土地价值收益方式。在农民承包土地进行长期投资时,投入的生产要素包括劳动和资本,假定劳动固定,产出仅是资本的函数,此时农民的生产函数可表示为式(4):

如果该农户选择投资土地,那么至少需要在T年内收回投资,则有式(6):

将式(7)代入式(5),可得每年实现的收益如式(8):

(2)转让承包权的补偿收益。第二种土地价值收益方式主要考虑农民让渡土地权所获得的资金补偿。考虑土地流转费用和农产品种植平均补贴额,转让承包权的年限依然为T年,那么,农民获得的补偿收益可以表示为式(9):

数字普惠金融的发展给农民提供了享受支付便利和平等金融服务的机会,提升了国民金融素养,农民争取个人公平感和个人权益意识也越强,从而能够更加规范土地承包关系,维护乡村治安。

3.金融公平。有学者提出,普惠金融应该被界定为金融公平(Financial Fair),共享和公平是普惠金融发展价值评判的核心准则。①袁康:《重新审思金融:金融公平理念的勃兴》,《财经问题研究》2018 年第1 期。传统经济学认为,公平与效率是相互矛盾的,效率体现在资源的优化配置,公平体现在收入的平等分配。其实,金融效率与金融公平这两个目标可以共存而且彼此调和。②William B., A Griffith., "Review of Efficiency Instead of Justice? Searching for the Philosophical Foundations of the Economic Analysis of Law", The Journal of Philosophy, Science & Law, 2009,9(4): pp.1-4.追求金融公平有利于市场主体利益的兼顾和整体利益的最大化,金融公平在一定程度上有助于提高金融效率。金融公平与金融效率并非总是处在此消彼长的对抗状态,在合适的限度内有效配合,能够实现金融效率的帕累托最优和整体利益最大化。我们可以用囚徒困境博弈模型来简单分析市场主体之间的利益关系。当市场主体追求金融公平,可视为合作;当市场主体追求金融效率,可视为对抗。金融活动中的囚徒困境博弈模型收益如表1 所示。

表1 金融活动中的公平与效率博弈模型

经典的囚徒困境博弈的稳定结果是双方同时选择公平、在合作中实现利益分享。可见,当金融活动的主体遵循公平原则时,单个市场主体的利益虽然不能实现最大化(5 单位),但其利益也能得到较好的实现(3 单位),也是有效率的。同时,金融活动的总体利益实现了最大化(6 单位),从整体来看是最有效率的。

(二)研究假设

如前文所述,数字普惠金融对农村土地纠纷的作用可能表现在以下三个方面。

1.大量研究表明,收入不平等是影响社会治安的重要因素。③陈春良、易君健:《收入差距与刑事犯罪:基于中国省级面板数据的经验研究》,《世界经济》2009 年第1 期。合理的收入和就业能够保障人们的生活,减少纠纷和犯罪。近年来,国内研究学者也证实,数字普惠金融的发展能够显著缩小城乡居民收入差距。④宋晓玲:《数字普惠金融缩小城乡收入差距的实证检验》,《财经科学》2017 年第6 期。因此,数字普惠金融在保障农村底层的弱势群体收入、缩减地区收入差距、促进农村经济增长上起着重要作用,农民的生活得到保障,农村的纠纷和犯罪得以减少,从而有助于乡村振兴和乡村治理。

2.数字普惠金融依托互联网平台提升金融交易效率,克服时间、空间障碍,有效降低金融服务的交易成本,通过缓解信息不对称来满足农户合理利益诉求。⑤樊文翔:《数字普惠金融提高了农户信贷获得吗?》,《华中农业大学学报》2021 年第1 期。因此,在数字普惠金融的发展下,农民通过互联网获得公平知晓信息的权利,能够缓解信息不对称带来的不必要纠纷,提高乡村治理水平。

3.流动人口是影响乡村治理的重要因素之一。劳动力人口流动与农村民事纠纷之间存在显著正向关系。①刘彬彬、林滨、冯博、史清华:《劳动力流动与农村社会治安:模型与实证》,《管理世界》2017 年第9 期。农民在农村关系中处于一个相对弱势的地位,在大力推进数字普惠金融和数字技术的进程中,经济金融资源向农村倾斜,农民能够获得更多公平的金融服务机会。同时,快递、外卖、直播、零工经济等新经济新业态在农村地区扎根落地,为更多农村人口提供了创业就业机会,减少了农村地区人口流失现象,对减少土地纠纷,构建和谐乡村有着积极作用。

综上所述,本文提出4 个待验证的研究假设:

假设1:数字普惠金融的发展降低了农村土地承包合同纠纷发生率,有利于提高乡村治理水平。

假设2:数字普惠金融通过缩减地区收入差距,降低农村土地承包合同纠纷发生率。

假设3:数字普惠金融通过数字技术降低信息不对称,降低农村土地承包合同纠纷发生率。

假设4:数字普惠金融通过减缓流动人口变化,降低农村土地承包合同纠纷发生率。

四、数据来源与变量说明

(一)数据来源

本文利用农村土地承包合同纠纷文书中的信息来构建乡村治理的衡量指标,数据来源于中国裁判文书网中的案件数据库。该网站涵盖了包括刑事案件、民事案件、行政案件等多类案件。截止至2021 年10 月25 日,该网站公开上传的文书达到了1.24 亿篇,其中刑事文书达到了966 万篇,执行文书达到了3356 万篇。

为了获取农村土地承包合同纠纷案件的相关文书,本文做了如下处理。1.文书检索。在高级检索中输入“农村土地承包”字样进行全文搜索,关键词选择“合同”字样,一共搜索到文书82062 篇。2.文书设置。本文的时间跨度选取为2014—2019 年②2013 年7 月,《最高人民法院裁判文书上网公布暂行办法》正式实施。依据该办法,除法律规定的特殊情形外,最高法院发生法律效力的判决书、裁定书、决定书一般均应在互联网公布。,文书类型和案件案由暂不设置。3.文书获取。本文利用Python 软件来对农村土地承包合同纠纷文书进行爬取,获取数据的时间为2021 年8 月18日至2021 年8 月20 日,一共获取文书76811 篇。4.文书处理。由于农村土地承包合同纠纷案件案由类型复杂,文书格式不统一,对于被告人年龄和性别等信息识别困难较大。为了统一文书的不同模块,本文针对农村土地承包合同纠纷的特征对每篇文书的裁判日期、审理地区、案件类型、文书类型、案件案号、审判程序、审判结果进行分块。为了避免分块过程中可能存在的识别位置偏差的错误,利用Python 软件将全部文书以文档文本的形式进行存储,方面后期数据清理和核对。5.文本分析。本文以文书中案件“审理地区”作为被告人管辖地区③《最高人民法院关于审理农业承包合同纠纷案件若干案件问题的规定(试行)》中指出:“农业承包合同纠纷案件,由承包合同履行地或者被告住所地人民法院管辖。”,由于获取的“审理地区”存在重复和表达不规范的现象,因此根据获取的“案件案号”保留唯一案号,随后利用Stata 软件中的正则表达式对“审理地区”进行文本分析,得到对应的地市级。然后将处理过的地市级数据与数字普惠金融指数数据(2014—2019)相匹配,最终构建了2014—2019 年涵盖中国320 个地市级及4 个直辖市的面板数据,数字普惠金融指标数据来源于“北京大学数字普惠金融指数”。控制变量数据来源于2015—2020 年《中国城市建设统计年鉴》《中国城市统计年鉴》以及各省、各地市区的统计年鉴,部分缺失数据利用CNKI“中国经济大数据平台”中的资料、条目和指标数据来进行补齐。

(二)变量说明

1.农村土地承包纠纷发生率指标的度量。由于农村土地承包合同纠纷文书结构多样复杂,涉及合同案件案由种类繁多,并且在对案件被告人数测量过程中存在较大的误差。民事案件纠纷发生率可用民事纠纷每万人发生率来进行衡量,根据中国裁判文书网中文书案件数量显示,农村土地承包合同纠纷在民事案件中占比约0.1%。考虑农村土地承包合同纠纷发生频率较低,本文利用每百万人口农村土地承包合同纠纷次数来衡量农村土地承包合同纠纷发生率。为了方便观察和保证数据的正向性,对该变量采用对数加1 处理。

2.数字普惠金融指标的度量。构建数字普惠金融指标时,不仅需要考虑数字普惠金融的广度和深度,还需要考虑数字普惠金融的横纵向可比性。为了体现数字普惠金融指标的多元性和层次化,本文采用“北京大学数字普惠金融指数”2014—2019 年的数据。为降低数据的波动性,又对数字普惠金融指数进行对数处理。

3.控制变量的度量。控制变量包括经济发展水平、政法支出规模、人口密集程度、地区受教育程度、农村收入水平、农业发展情况、其他案件发生情况、地区交通发展情况、地区自然环境状况。

具体变量表示与度量情况如表2 所示。

表2 变量表示与度量情况

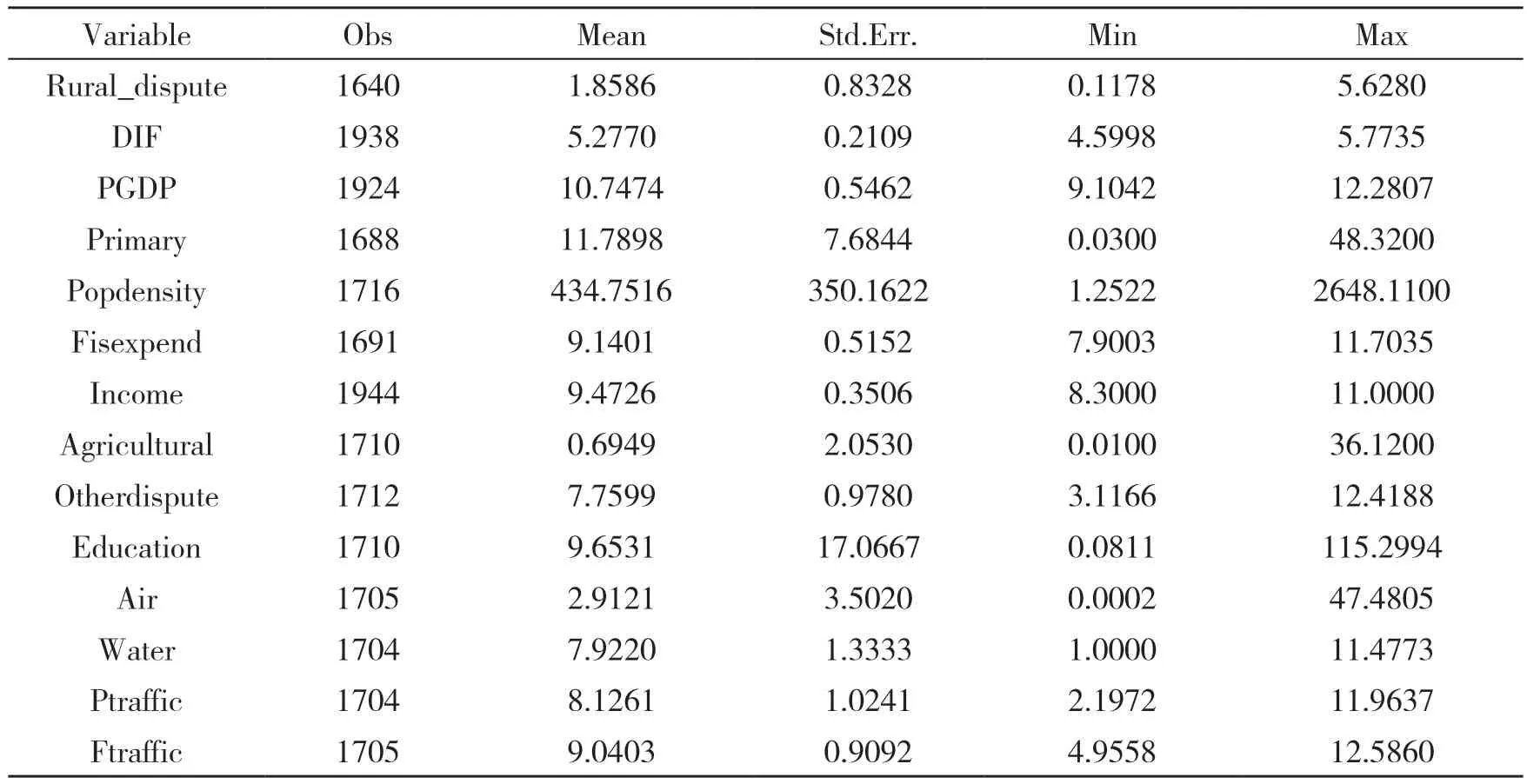

4.主要变量的统计分析。本文所用的各个变量描述性统计如表3 所示。从农村土地承包合同纠纷发生率数据来看,数据整体波动性较小,但最大值与最小值之间差距较大,主要体现在我国乡村治理的空间区域差距。尽管许多学者认为收入差距、经济水平以及就业状况是冲突纠纷发生的原因,但其他民事案件发生情况也会影响我国地区治理水平。数字普惠金融发展的差异程度,通过影响地区收入、经济发展以及产业结构等因素,也会间接的影响地区治理水平。

表3 变量的描述性统计

五、实证分析

(一)模型设定

为了进一步考察数字普惠金融对农村土地承包合同纠纷发生率的影响,本文构建双向固定效应模型进行研究。具体如式(10):

(二)基准回归结果

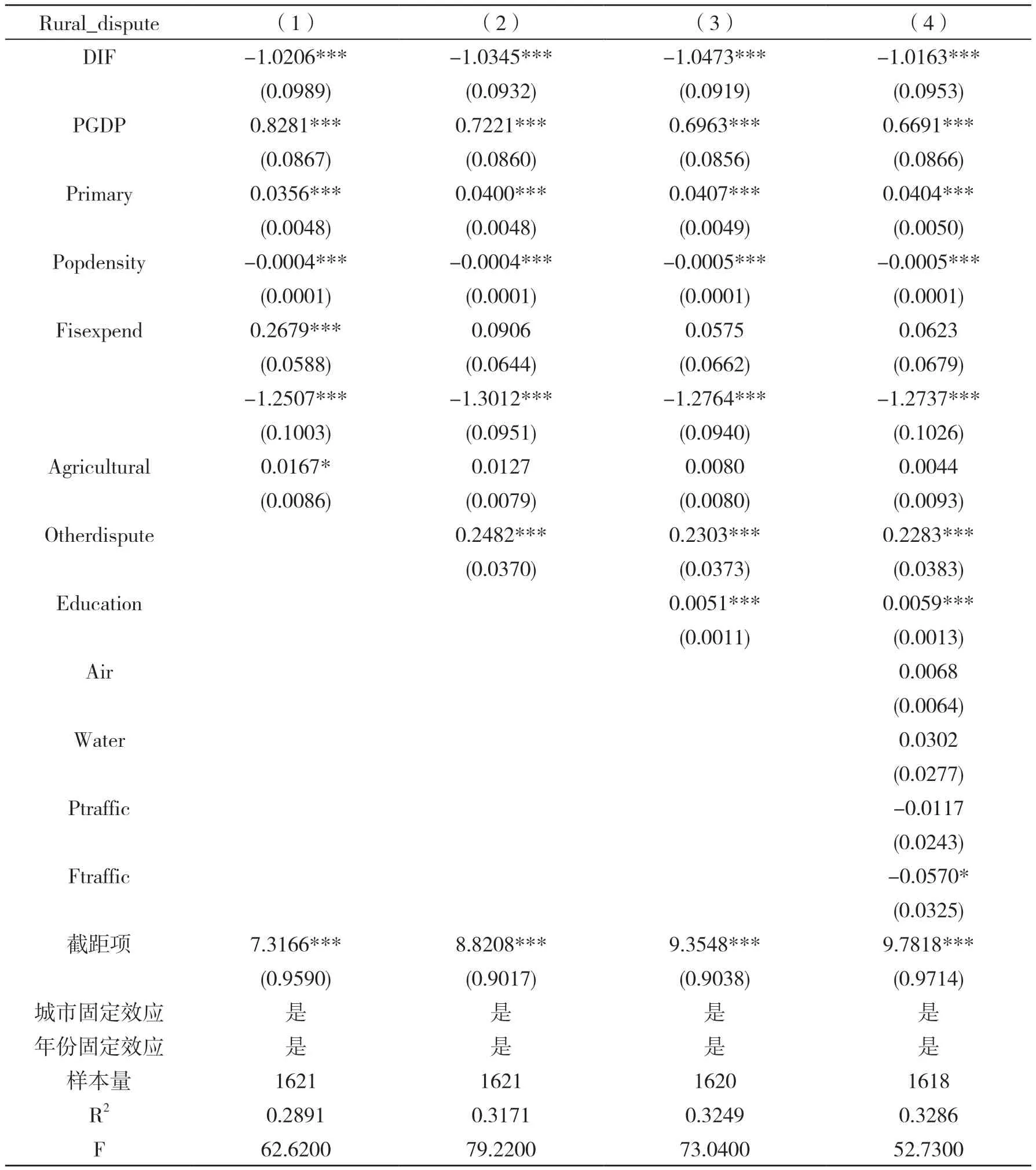

根据式10 的回归结果见表4。其中,第(1)列中仅加入经济层面相关的控制变量,第(2)(3)列在此基础上控制了其他民事合同发生情况和教育程度对农村土地承包合同纠纷发生率的影响,第(4)列考虑了所有控制变量可能带来的影响。

从第(4)列的结果来看,平均而言,数字普惠金融指数每增加1 个单位,每百万人口的农村土地承包合同纠纷发生率减少1.0163 个单位。由此可以看出,数字普惠金融的发展显著降低了农村土地承包合同纠纷发生率,有利于提升地区乡村治理水平,验证了本文的假设1。

表4 基础回归模型结果

(三)内生性检验

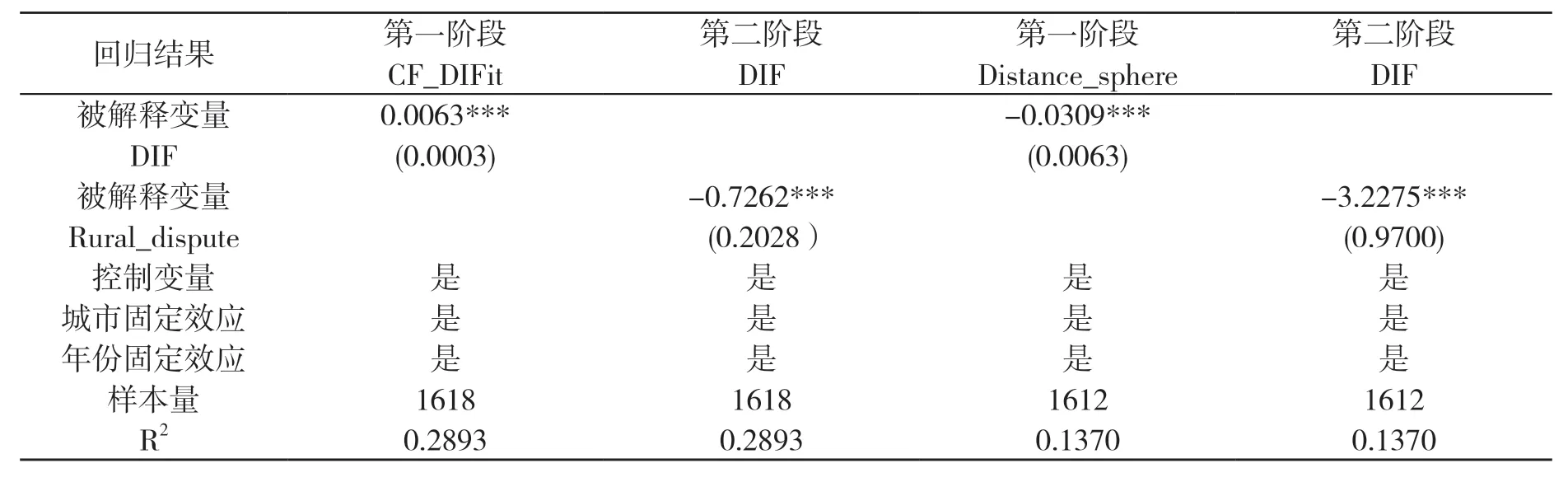

表5 利用两种工具变量进一步验证基准回归模型的可靠性。从理论上来说,在农村土地承包合同纠纷发生率较低的地区可能存在纠纷私下解决的问题,而这一问题同样存在农村土地承包合同纠纷发生率较高的地区。为减少遗漏变量和测量误差导致的内生性问题,本文在控制城市固定效应和时间固定效应的基础上,使用二阶段工具变量法(IV-2SLS)进行回归,引入以下两种工具变量,来进一步识别数字普惠金融与农村土地承包合同纠纷发生率的关系。

近年来,“Bartik instrument”被广泛应用于解决内生性问题,农村土地承包合同纠纷发生率和数字普惠金融的发展可能同时受到家庭关系、人口迁移、个人预期、心理因素等难以观测变量的影响,这将导致数字普惠金融指数估计农村土地承包合同纠纷发生率存在偏差。本文参考易行健和周利的移动差分法构造与数字普惠金融指数滞后一阶相关的工具变量①易行健、周利:《数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据》,《金融研究》2018 年第11 期。。表5 显示,在第一阶段回归结果中,CF_DIFit 回归系数结果显著为正,说明该工具变量与数字普惠金融指数相关;在第二阶段回归结果中,数字普惠金融与农村土地承包合同纠纷发生率回归结果显著为负,回归系数为-0.7262,略低于基准回归结果,说明数字普惠金融的发展会降低农村土地承包合同纠纷发生率。

“社会空间”中的距离常常与城市乡村和人们生活息息相关,由于其独立性和随机性特点,常常被用作于实证研究的空间工具变量。本文借鉴郭峰、张勋等人的做法②郭峰、王靖一、王芳、孔涛、张勋、程志云:《测度中国数字普惠金融发展:指数编制与空间特征》,《经济学(季刊)》2020 年第4 期;张勋、万广华、张佳佳、何宗樾:《数字经济、普惠金融与包容性增长》,《经济研究》2019 年第8 期。,使用各地市级及直辖市与杭州的球面距离乘以每年全国层面的数字普惠金融指数滞后一期作为工具变量。表5 显示,Distance_sphere 回归系数结果显著为负,说明该工具变量与数字普惠金融指数相关;并且数字普惠金融与农村土地承包合同纠纷发生率回归结果显著为负,回归系数为-3.2275,高于基准回归结果,这说明基准回归结果可能低估了数字普惠金融指数降低农村土地承包合同纠纷发生率的效应。

表5 两种工具变量回归结果

(四)稳定性检验

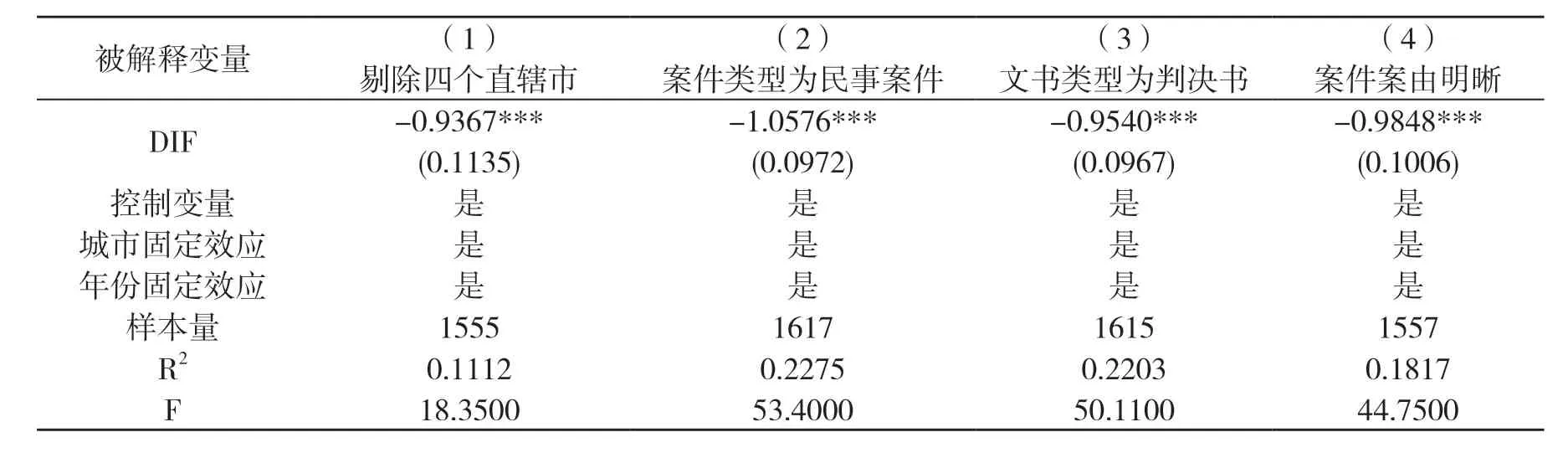

1.样本稳定性检验。考虑样本总体的稳定性,本文对基准回归的稳健性进一步验证,具体如表6所示。

第(1)列剔除了北京、天津、上海、重庆这四个直辖市的相关样本,回归结果显示,数字普惠金融估计回归系数为-0.9367,并且满足显著性水平要求,说明数字普惠金融的发展对降低农村土地承包合同发生率的效果依然稳健。

在获得的全部文书中,民事案件占总文书的92.12%,这主要归根于农村土地承包合同的基本性质。基于此,第(2)列只保留了民事案件相关样本,回归结果显示,数字普惠金融回归系数为-1.0576,在1%的水平下显著,回归结果与表4 第(4)列的基准回归结果相近,说明数字普惠金融发展可能对降低民事案件类型的农村土地承包合同纠纷效果更强。

在2014—2019 年的公开文书中,农村土地承包合同纠纷案件文书类型主要包括判决书和裁定书,其中判决书一共65454,占总样本数量的91.11%。这是因为判决书相对于裁定书形式更加正式,并且一个案件只能有一个判决书,而对应的裁定书数量却是不定的。因此,本文对文书类型为判决书的农村土地承包合同纠纷案件进行回归,从表6 第(3)列可以看出,数字普惠金融回归系数为-0.9540,并且回归结果显著为负,与基准回归结果基本一致,说明上述结论基本稳健可靠。

从获得的农村土地承包合同纠纷公开文书案件中,包含土地案件案由的文书占总文书的63.18%。由于农村土地承包合同纠纷的案件案由类别较多,但大部分是与土地流转和经营权相关的案件案由。表6 第(4)列对案件案由明晰的农村土地承包合同纠纷文书进行回归,减少由于案件案由不清晰带来的影响,回归结果依然显著为负。

表6 样本稳定性检验

2.核心变量替换检验。通过分别替换解释变量和被解释变量来验证基准回归结论的可靠性。

首先,基于中国裁判文书网中的数据,以各地区民事案件类型的农村土地承包合同纠纷次数与各地区民事案件总次数的占比作为被解释变量,来检验数字普惠金融对于地区治理的促进效果,具体结果如表7 第(1)列所示,其中Percentage 为被解释变量。Percentage 对应的回归系数结果为-0.3495,并且满足显著性水平要求,这说明数字普惠金融的发展会减少农村土地承包合同纠纷次数的发生,从而有利于各地区乡村治理水平的提升。

其次,金融科技将各类前沿科学技术与金融相结合,在提高效率、创新产品和监测风险等方面有着重要作用,金融科技的发展能够高效的降低信息不对称,为人们提供更加优质的金融服务,金融科技的服务对象是全体人类,因此具有较强的数字性和普惠性的特征。本文基于李春涛等构建的金融科技指数作为数字普惠金融指数的替代变量①李春涛、闫续文、宋敏、杨威:《金融科技与企业创新——新三板上市公司的证据》,《中国工业经济》2020 年第1 期。,分析金融科技指数对于农村土地承包合同纠纷发生率的影响。具体结果如表7 第(2)列所示,其中Fintech 为解释变量。Fintech 对应的回归系数结果为-0.1219,并且满足显著性水平要求,这说明了金融科技的发展会降低农村土地承包合同纠纷发生率,金融科技指数与数字普惠金融指数的作用方向一致,都能提升地区乡村治理水平。

因此,无论是替换农村土地承包合同纠纷发生率还是替换数字普惠金融指数,都说明数字化、科技化、公平化的金融发展能够降低地区土地纠纷发生,对于提升地区乡村治理水平有着积极作用。

表7 核心变量替换回归结果

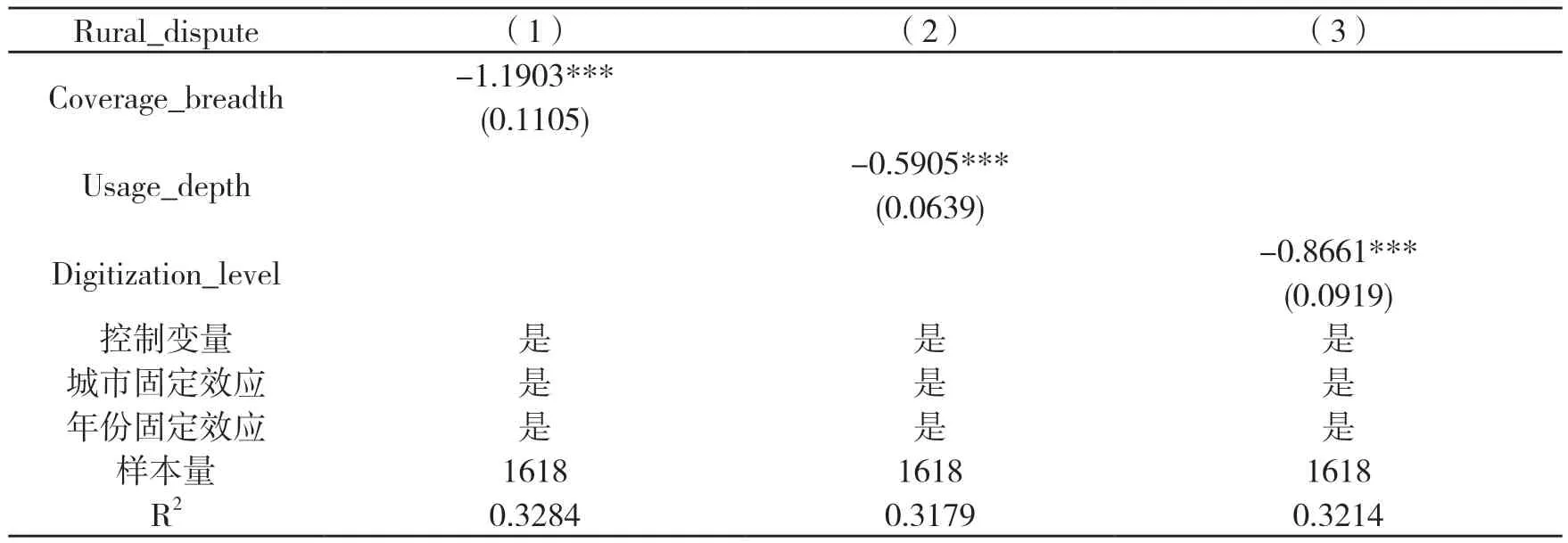

3.核心变量分指标检验。数字普惠金融指数(DIF)还包括三个分指标,即覆盖广度(Coverage_breadth)、使用深度(Usage_depth)、数字化程度(Digitization_level),本文分别用这个子指标来进行回归检验。回归结果如表8 所示。其中,Coverage_breadth、Usage_depth 和Digitization_level 对应的回归结果分别为-1.1903、-0.5905 和-0.8661,并且满足显著性水平要求。说明加强数字普惠金融的推广与覆盖,运用数字信息化技术,提升各类金融服务的可获得性和使用度是发挥数字普惠金融降低农村土地承包合同纠纷发生率,提高乡村治理水平的重要手段。

表8 DIF 分指标回归结果

(五)异质性分析

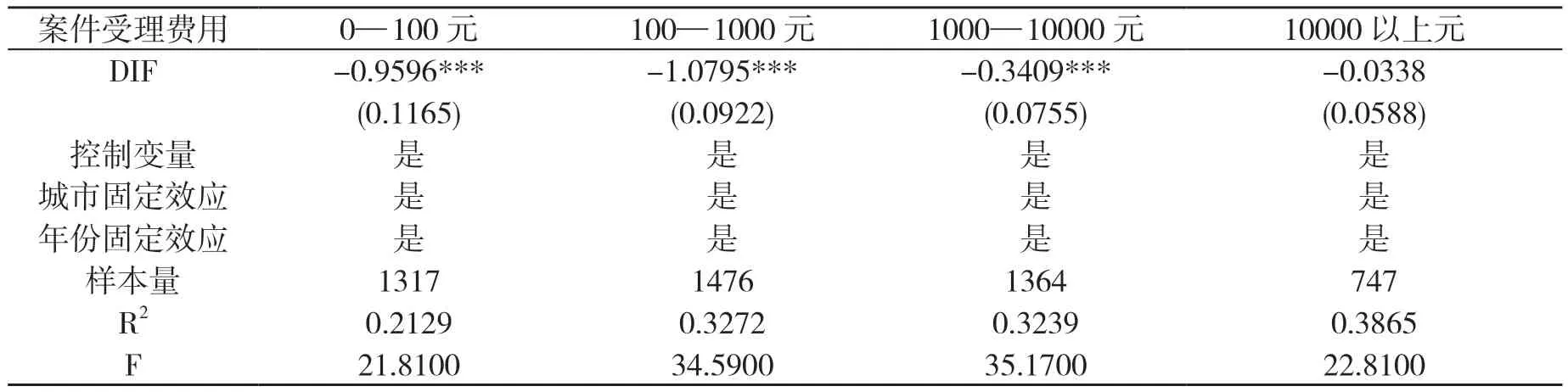

1.案件受理费用异质性分析。考虑农村土地承包合同大多涉及土地财产,并且因为土地价值或财产的不同,其收费标准有所不同,农村土地承包合同的上诉费用存在差异性。这里的上诉费用主要为案件受理费用。根据Stata 正则表达式获取到的案件受理费明晰的农村土地承包合同一共有62726 份。本文基于农村土地承包合同涉及案件受理费存在的差异性这一特征,将农村土地承包合同案件受理费用划分为 4 个标准,分别是 0—100 元、100—1000 元、1000—10000 元、10000 元以上。对这四类农村土地承包合同分别进行双向固定效应回归,具体结果如表9 所示。

表9 案件受理费用异质性回归结果

表9 中,案件受理费用0—100 元、100—1000 元、1000—10000 元对应的DIF 系数回归估计结果分别是-0.9596、-1.0795 和-0.3409,并且在1%的水平下显著;案件受理费用10000 元以上的DIF对应的回归结果不显著,可能是样本量较少导致的。这说明,数字普惠金融在不同的案件受理费用下,对农村土地承包合同纠纷发生率起不同的抑制作用,其中对案件受理费用在0—100 元和100—1000 元的农村土地承包合同纠纷发生率的抑制效果相对较强。

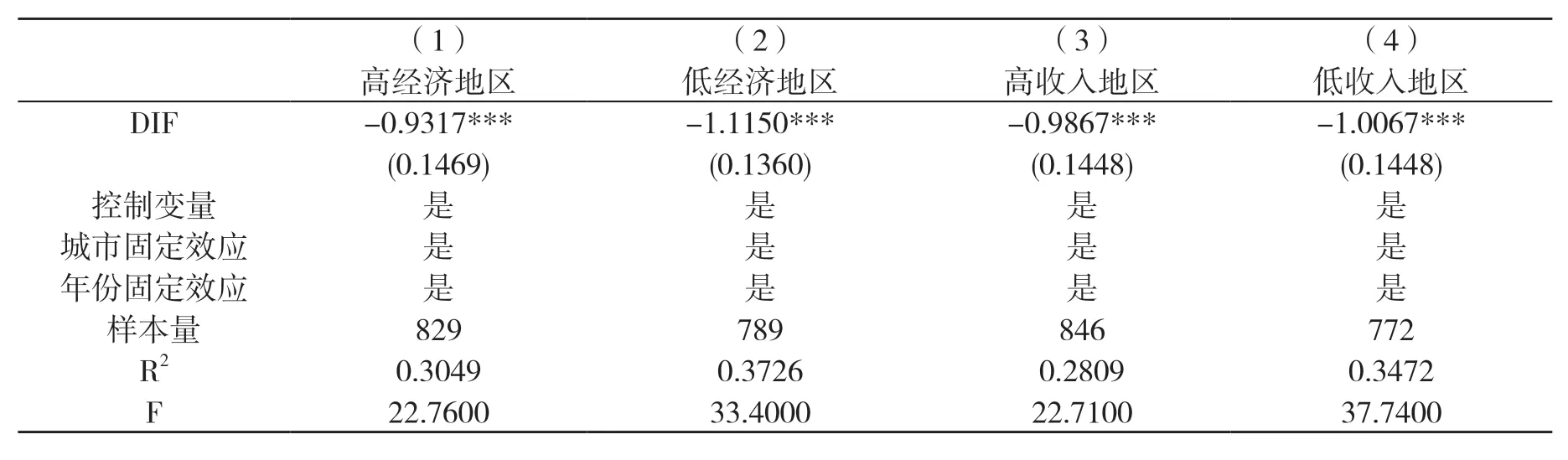

2.地区经济与收入异质性分析。为进一步分析数字普惠金融发展对不同地区的农村土地承包合同纠纷发生率可能产生的异质性影响,将各地区研究期间内的人均GDP 取均值,并以中位数分为高经济地区和低经济地区;将各地区研究期间内的农村家庭可支配收入取均值,并以中位数分为高收入地区和低收入地区。对这四类地区分别进行异质性回归,具体结果如表10 所示。

表10 地区经济与收入异质性回归结果

从表10 第(1)(2)列中可以看出,高经济地区和低经济地区对应的DIF 回归系数结果分别是-0.9317 和-1.1150,并且两者均在1%的水平下显著,这表明人均GDP 相对较低的地区,数字普惠金融对于降低农村土地承包合同纠纷发生率的效果越好。同样,从表10 第(3)(4)列中可以看出,高收入地区和低收入地区对应的DIF 回归系数结果分别是-0.9867 和-1.0067,并且两者均通过了1%水平下的显著性检验。这说明数字普惠金融在收入相对较低的地区对于抑制农村土地承包合同纠纷发生率的效果越强。

(六)机制检验

前文的一系列实证回归结果都表明,数字普惠金融的发展能够降低农村土地承包合同纠纷发生率。但数字普惠金融的发展是否直接对农村土地承包合同纠纷发生率产生影响,还需要进行进一步的验证。数字普惠金融更多对地区收入、信息透明度、产业结构以及人口流动等产生直接影响,对农村土地承包合同纠纷发生率的直接影响有限。本文通过在基准回归模型中引入数字普惠金融指数与相关经济变量的交乘项,来验证数字普惠金融发展对农村土地承包合同纠纷发生率的作用机制,回归结果如表11 所示。

表11 数字普惠金融对农村土地承包合同纠纷发生率的作用机制

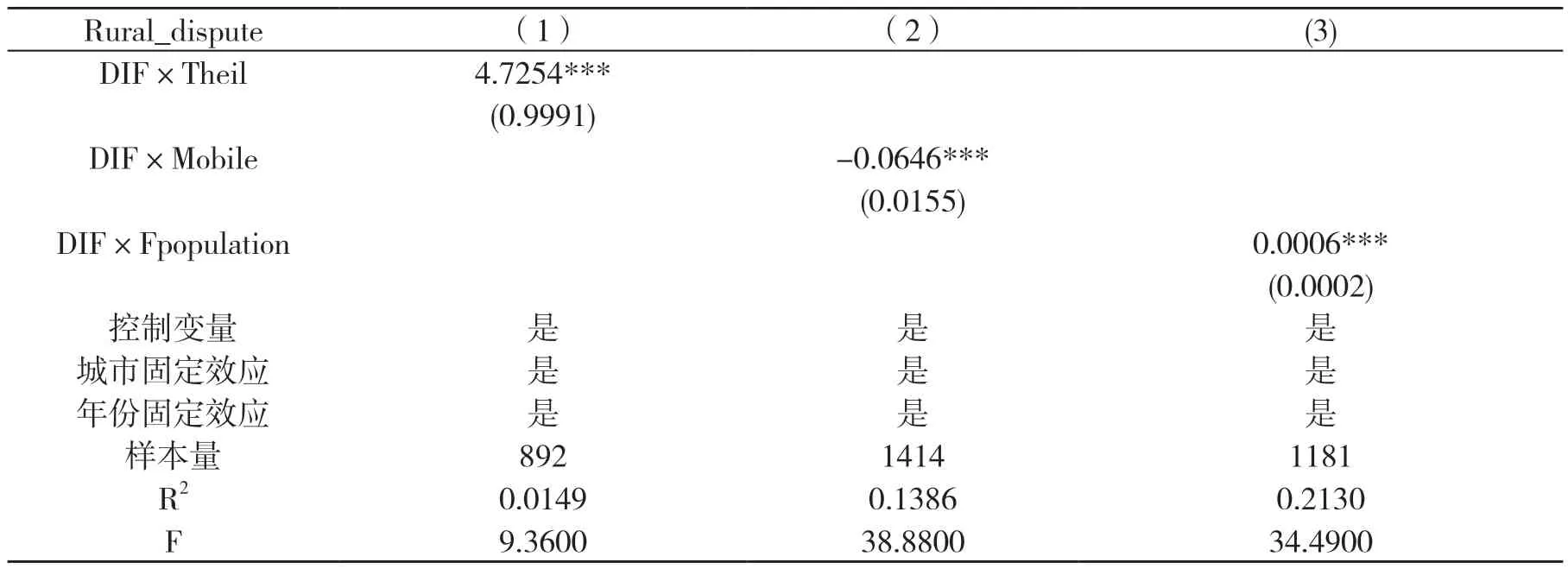

表11 第(1)列中,引入地区收入差异变量,以各城市的泰尔指数(Theil)来衡量地区之间的收入差距①梁双陆、刘培培:《数字普惠金融与城乡收入差距》,《首都经济贸易大学学报》2019 年第1 期;宋晓玲:《数字普惠金融缩小城乡收入差距的实证检验》,《财经科学》2017 年第6 期。。泰尔指数越大,表示地区收入差距越大;反之,亦然。从地区收入差距的检验结果来看,DIF与Theil 的交乘项系数为4.7254,并且在1%的水平下显著,这说明数字普惠金融能够通过缩小地区收入差距来降低地区农村土地承包合同纠纷发生率,这也验证了本文的假设2。具体而言,随着农村地区收入水平的不断提升,数字普惠金融对于减少农村土地承包合同纠纷,提高乡村治理水平的效果越好。

在信息化程度上,互联网以及新兴科技技术的发展让信息传播更加快速便捷。在表11 第(2)列中引入了与信息传播覆盖广度相关的变量,用地区移动电话年末用户数占年末人口的总数的比重(Mobile)来衡量。从回归结果来看,DIF与Mobile 对应的交乘项系数为-0.0646,并通过了显著性检验,说明数字普惠金融能够提高信息透明度来降低农村土地承包合同纠纷发生率,这与本文的假设3 相符合。这一结果也表明,数字普惠金融的发展,能够让更多农村地区的人民更快更方便的知晓信息,利用合法的手段维护自身权益。

在人口普查中,常住人口是指人口是户籍人口数量与居住地半年以上的暂住人口数量之和,流动人口在统计数据中统计有限,本文利用年度常住人口变化作(Fpopulation)为衡量流动人口变化的代理变量,具体使用该年常住人口数量变动额与上一年常住人口总量之比来衡量流动人口变动情况。②金诚、李树礼、郑滋:《流动人口的空间分布与犯罪问题研究——以流动人口聚集区与犯罪热点的相关性为视角》,《中国人民公安大学学报(社会科学版)》2014 年第5 期。表11 第(3)列中加入了流动人口因素与数字普惠金融的交乘项。从回归结果来看,DIF×Fpopulation 对应的回归系数结果显著为正,说明流动人口变动越小,数字普惠金融对农村土地承包合同纠纷的影响越强,抑制效果越好,这也与本文的假设4 相符合。具体表明,数字普惠金融利用其包容性、数字化的特征为地区留住人才,减少流动人口因素引起的利益纠纷,从而降低农村土地承包合同纠纷发生率,提升乡村治理水平。

六、研究结论与政策建议

(一)研究结论

减少土地纠纷有利于维护乡村治安、促进乡村振兴战略步伐稳步推进。在高度数字化发展的今天,急需转变传统的乡村治理方式,将数字普惠金融融入乡村治理,促进农业农村经济高质量发展。本文基于2014—2019 年中国裁判文书网中的文书案件数据,实证检验了数字普惠金融与农村土地承包合同纠纷之间的关系。研究发现数字普惠金融发展与农村土地承包合同纠纷发生率呈现显著负相关关系。考虑农村土地承包合同纠纷案件受理费用和地区的异质性特征,本文发现数字普惠金融对案件费用相对较低的农村土地承包合同纠纷案件的抑制性效果更强,对经济发展水平和家庭可支配收入相对较低地区的农村土地承包合同纠纷案件的抑制性效果更强。机制分析发现,数字普惠金融能够通过缩减地区收入差距、提高信息透明度、减缓流动人口变化等渠道,抑制农村土地承包合同纠纷的发生。

(二)政策建议

结合本文相关研究结论,基于我国数字普惠金融与乡村治理发展现状,从数字普惠金融发展和乡村治理的角度出发提出以下政策建议:1.畅通信息反馈机制,充分发挥数字普惠金融信息采集与处理的功能。主要是通过前沿技术精准记录识别信息,增强信息的有效性和透明性,减少乡村治理中无序和低效率的信息使用,避免不必要的民事纠纷。2.优化资金配置效率,帮助农户创新创业、增加农户收入,缩减城乡收入差距。不仅需要借助数字普惠金融的力量,还需要借助政府力量,加快金融基础设施建设,提高正规金融渠道贷款的获得性,助力农户自主创新、增收增益。3.创新新型就业岗位,让更多农村群体获得与自身技术水平相关的就业机会。农民作为农村发展的主体,能够较好的适应农村生活环境,学习农业相关技术的动力更强,有利于减少农村人口流失,稳定农民生产生活。4.完善金融监管目标,寻找适应农村整体利益的政策逻辑,满足农村群体现实利益需求。数字普惠金融在具体实践中,还应该注意需要加强农户参与度、健全法律法规制度、加强主体监管,推动数字普惠金融更好的助力乡村治理。