交叉持股规模与上市公司投资效率

2022-07-19何令彦

何令彦

【摘要】当前, 上市公司间以股权为纽带的交叉持股现象越来越普遍。 本文采用2007 ~ 2019年沪深A股上市公司数据, 检验交叉持股规模对投资效率的影响。 实证结果表明, 上市公司的交叉持股规模越大, 投资效率就越高。 进一步研究发现: 上市公司市场风险增强了交叉持股规模对企业投资效率的促进作用; 当企业面临的行业竞争较强时, 交叉持股规模对上市公司投资效率的促进作用更显著, 上市公司所面临的市场风险对这种促进作用的增强效果也更显著。

【关键词】交叉持股;投资效率;市场风险;行业竞争

【中图分类号】F270 【文献标识码】A 【文章编号】1004-0994(2022)14-0053-9

一、引言

在缺乏良好市场机制和完善法律制度的环境下, 企业更倾向于将社会网络作为自身经营战略的一部分[1] 。 已有研究从社会网络视角研究公司财务和治理问题[2,3] , 比如, 从独立董事和网络中心度的角度出发, 研究发现网络中心度高的独立董事既有助于缓解公司的投资不足, 也有助于抑制投资过度[4] 。 而相比于以上董事网络这种基于私人关系纽带的联系, 以股权为纽带的交叉持股网络能够形成更强的契约效应和利益捆绑。 基于此, 国务院国有资产监督管理委员会多次鼓励国有企业之间、国有企业和民营企业之间加强股权融合, 实现优势互补[5] 。 在此背景下, 诸多企业陆续实现交叉持股。

近年来, 一些学者从公司业绩和投资效率角度对以股权为纽带的交叉持股的治理作用进行了检验[6,7] 。 然而这些研究均忽视了交叉持股的风险分担作用以及上市公司所处的竞争环境。 本文基于2007 ~ 2019年A股上市公司的数据, 研究交叉持股规模对上市公司投资效率的影响。

本文可能的创新如下: 首先, 公司财务领域相关文献对企业社会网络的探讨并不多见, 且现有研究主要集中于产品市场竞争[8] 、管理者权力[9,10] 、公司绩效[6] 以及创新绩效[11] 等方面。 然而, 现有文献鲜少关注社会网络在公司投资领域的作用, 尤其是较少探讨社会网络能否提升投资效率。 本文则发现交叉持股规模对上市公司投资效率存在促进作用, 并将上市公司市场风险水平与所处行业竞争程度一同纳入研究框架。 其次, 关于社会网络的现有文献主要聚焦于政治关联[12] 、企业间连锁董事和高管关系网络[13] 、银企关联[14] 以及金融关联[15] 等关系网络对企业的影响。 作为企业间关系网络的一种, 交叉持股却很少受到关注。 这些文献主要从“关系嵌入性”角度进行研究, 本文则从“结构嵌入性”角度进行研究, 是对现有社会网络研究的一种拓展。

二、文献综述与研究假设

影响投资效率的因素可分为宏观因素和微观因素。 宏观层面的影响因素主要包括宏观经济稳定性[16] 、货币政策[17] 、产业政策[18] 、政府干预[19,20] 以及金融发展水平[21] 。 微观层面的影响因素主要包括所有权结构[22] 、公司治理能力[23] 。 比如: 景奎等[24] 研究发现, 国有产权性质股东的存在通常会缓解企业投资不足, 从而提升企业投资效率; 张超和刘星[25] 发现内部控制信息披露显著提升了企业的投资效率。 早期关于上市公司之间交叉持股的研究也与微观层面的影响因素关系密切, 包括从所有权结构角度出发的抵制敌意收购的研究[26] 以及从公司治理能力角度出发的防止管理层短视行为的研究[27] 。

狭义的交叉持股一般是指两家企业之间互相持股, 广义的交叉持股则将范围拓展到三家或三家以上的企业通过单向持股或双向持股形成的联系[28] 。 总而言之, 交叉持股网络是节点企業基于交叉持股关系形成的特有的股权关联网络。 交叉持股对企业投资效率的影响主要体现在两个方面: 一方面, 企业通过交叉持股能够形成经济资源的优势联合[29] , 这样不仅可以为企业创造更多的后续发展机会, 还有利于企业抓住良好的投资机会, 从而提高投资效率。 另一方面, 交叉持股网络也可以促进信息的流通和扩散, 有助于降低企业与外部资本市场的信息不对称程度[7] , 还可以通过相互借贷或者商业信用拆借资金等关联交易方式提供更多的资金来源渠道[7] , 缓解企业的投资不足, 从而提高企业的投资效率。

通过以上分析可知, 交叉持股为企业利用经济资源与增加资金来源渠道提供了平台, 企业交叉持股规模越大, 能够整合的经济资源就越多, 能够用于流通与扩散信息的组织也越多, 通过相互借贷与商业信用获得的资金也越多, 从而对投资效率的影响越大。 基于此, 本文提出如下假设:

H1: 上市公司的交叉持股规模越大, 其投资效率就越高。

上市公司在资本市场中通常面临着很大的不确定性, 其中市场风险是值得注意的主要风险之一。 这些风险制约着公司经营、创新等活动的开展, 阻碍公司的成长, 进而影响公司价值的实现。 而交叉持股规模可以利用企业之间的联结关系, 缓解不确定性所造成的损失[30] , 提高公司的经营绩效, 降低公司的交易成本[31,32] 。 市场风险高的上市公司面临更大的不确定性, 为了避免遭受严重的损失, 会更加积极地利用交叉持股的优势。 那么, 在其他条件相同的情况下, 交叉持股规模对投资效率的促进作用在市场风险高的上市公司中会表现得更加明显。 基于此, 本文提出如下假设:

H2: 上市公司所面临的市场风险增强了交叉持股规模对投资效率的促进作用。

上市公司在经营活动中除了面临前文提到的资本市场风险, 通常还面临着来自竞争对手的威胁。 上市公司的经营目标是股东权益最大化, 当上市公司持有竞争对手的股份时, 竞争战略将会损害交叉持股上市公司的利益。 因此, 交叉持股网络中的上市公司有动机共同应对网络外竞争对手的竞争行为, 加强彼此之间的合作[33] 。 上市公司之间交叉持股促使公司建立明确的同盟关系, 拥有交叉持股的上市公司的经营效率更高, 营业利润更多, 市场份额增长更快[34] 。

综上所述, 上市公司存在交叉持股并且交叉持股的企业数量能够通过缓解竞争从而提高企业的经营效率。 可以预见, 在其他条件相同时, 在行业竞争越强的上市公司中交叉持股对其投资效率的提升作用越大, 上市公司市场风险对交叉持股规模与投资效率关系的增强作用也越显著。 基于此, 本文提出如下假设:

H3: 在行业竞争强的上市公司中, 交叉持股规模对投资效率的促进作用更显著, 上市公司市场风险对这种促进作用的增强效果也更显著。

三、研究设计

(一)样本选择

考虑到2007年我国开始实施新的企业会计准则, 为保持数据统计口径的一致性, 本文选取2007 ~ 2019年沪深A股上市公司作为研究样本。 其中, 计算投资效率需要取滞后一期的数据, 因此实际上研究样本的时间跨度为2008 ~ 2019年。 样本筛选遵循以下原则: 第一, 剔除金融业上市公司; 第二, 剔除ST和∗ST公司; 第三, 剔除主要变量数据缺失的观测值; 第四, 剔除股东权益小于0的观测值; 第五, 剔除上市时间不足一年的公司。 此外, 为了消除极端值对回归结果的影响, 本文对所有连续型变量进行上下1%的缩尾(Winsorize)处理。 本文涉及的数据均来自Wind数据库。

(二)变量定义

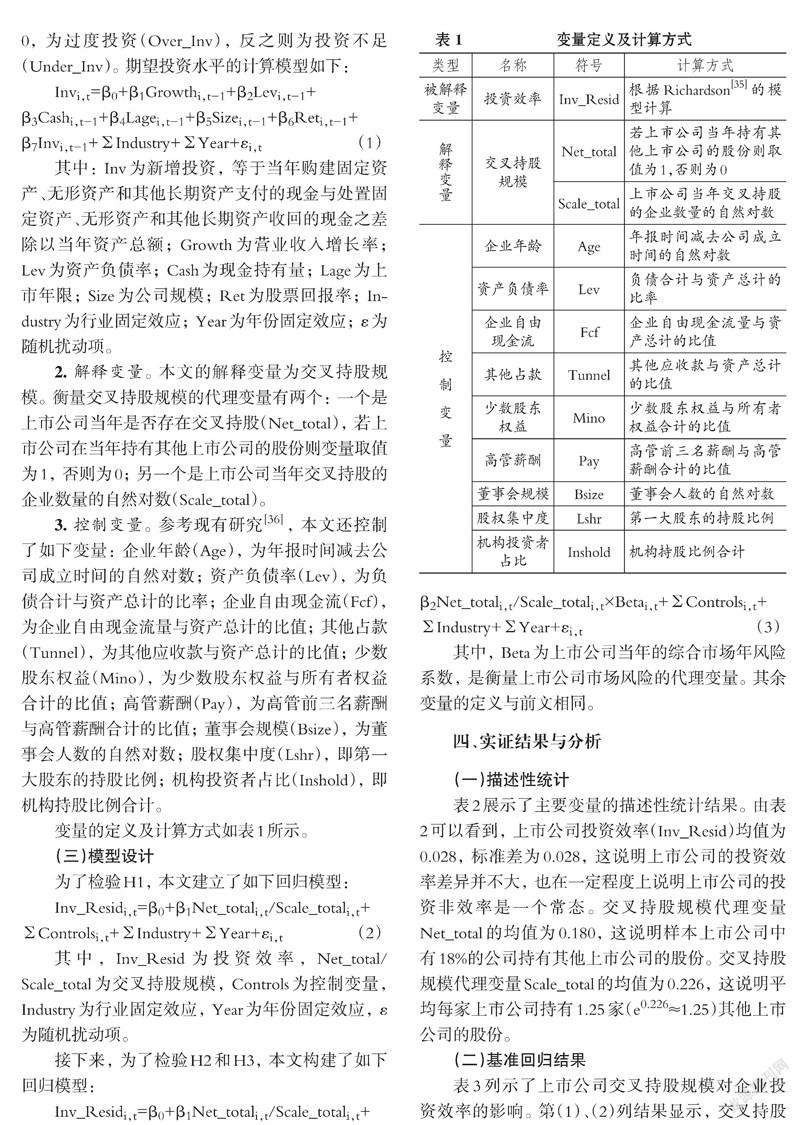

1. 被解释变量。 本文采用Richardson[35] 的模型来计算公司的期望投资水平。 取残差的绝对值作为投资效率(Inv_Resid)的代理变量, 若残差大于0, 为过度投资(Over_Inv), 反之则为投资不足(Under_Inv)。 期望投资水平的计算模型如下:

Invi,t=β0+β1Growthi,t-1+β2Levi,t-1+

β3Cashi,t-1+β4Lagei,t-1+β5Sizei,t-1+β6Reti,t-1+

β7Invi,t-1+Industry+Year+εi,t (1)

其中: Inv为新增投资, 等于当年购建固定资产、无形资产和其他长期资产支付的现金与处置固定资产、无形资产和其他长期资产收回的现金之差除以当年资产总额; Growth为营业收入增长率; Lev为资产负债率; Cash为现金持有量; Lage为上市年限; Size为公司规模; Ret为股票回报率; Industry为行业固定效应; Year为年份固定效应; ε为随机扰动项。

2. 解释变量。 本文的解释变量为交叉持股规模。 衡量交叉持股规模的代理变量有两个: 一个是上市公司当年是否存在交叉持股(Net_total), 若上市公司在当年持有其他上市公司的股份则变量取值为1, 否则为0; 另一个是上市公司当年交叉持股的企业数量的自然对数(Scale_total)。

3. 控制变量。 参考现有研究[36] , 本文还控制了如下变量: 企业年龄(Age), 为年报时间减去公司成立时间的自然对数; 资产负债率(Lev), 为负债合计与资产总计的比率; 企业自由现金流(Fcf), 为企业自由现金流量与资产总计的比值; 其他占款(Tunnel), 为其他应收款与资产总计的比值; 少数股东权益(Mino), 为少数股东权益与所有者权益合计的比值; 高管薪酬(Pay), 为高管前三名薪酬与高管薪酬合计的比值; 董事会规模(Bsize), 为董事会人数的自然对数; 股权集中度(Lshr), 即第一大股东的持股比例; 机构投资者占比(Inshold), 即机构持股比例合计。

变量的定义及计算方式如表1所示。

(三)模型设计

为了检验H1, 本文建立了如下回归模型:

Inv_Residi,t=β0+β1Net_totali,t/Scale_totali,t+

Controlsi,t+Industry+Year+εi,t (2)

其中, Inv_Resid為投资效率, Net_total/Scale_total为交叉持股规模, Controls为控制变量, Industry为行业固定效应, Year为年份固定效应, ε为随机扰动项。

接下来, 为了检验H2和H3, 本文构建了如下回归模型:

Inv_Residi,t=β0+β1Net_totali,t/Scale_totali,t+

β2Net_totali,t/Scale_totali,t×Betai,t+Controlsi,t+

Industry+Year+εi,t (3)

其中, Beta为上市公司当年的综合市场年风险系数, 是衡量上市公司市场风险的代理变量。 其余变量的定义与前文相同。

四、实证结果与分析

(一)描述性统计

表2展示了主要变量的描述性统计结果。 由表2可以看到, 上市公司投资效率(Inv_Resid)均值为0.028, 标准差为0.028, 这说明上市公司的投资效率差异并不大, 也在一定程度上说明上市公司的投资非效率是一个常态。 交叉持股规模代理变量Net_total的均值为0.180, 这说明样本上市公司中有18%的公司持有其他上市公司的股份。 交叉持股规模代理变量Scale_total的均值为0.226, 这说明平均每家上市公司持有1.25家(e0.226≈1.25)其他上市公司的股份。

(二)基准回归结果

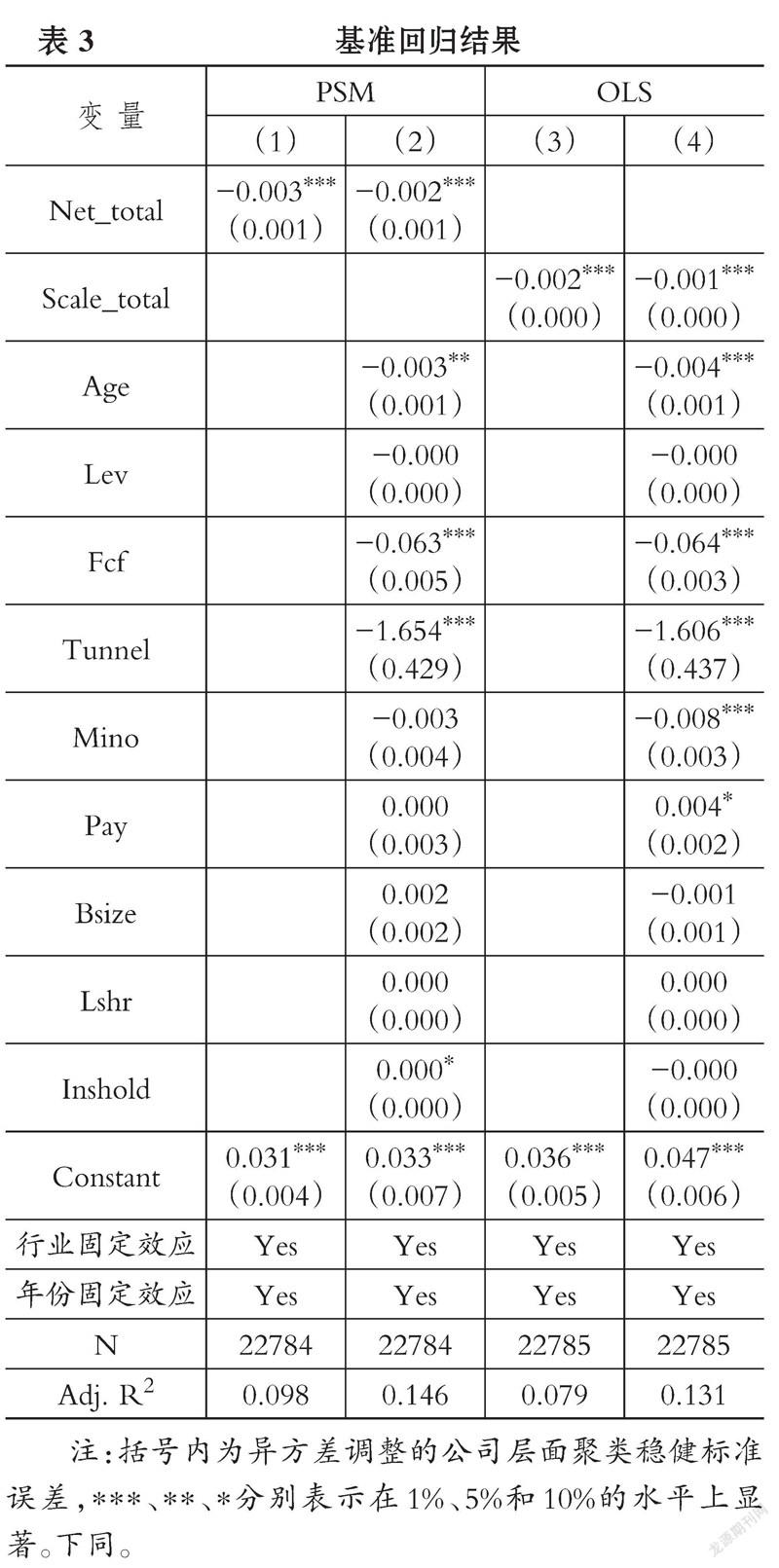

表3列示了上市公司交叉持股规模对企业投资效率的影响。 第(1)、(2)列结果显示, 交叉持股规模代理变量Net_total的系数分别为-0.003和

-0.002, 且均在1%的水平上显著, 这表明上市公司从没有交叉持股到有交叉持股, 投资效率分别提升0.003和0.002个单位。 第(3)、(4)列结果显示, 交叉持股规模代理变量Scale_total的系数分别为-0.002和-0.001, 且均在1%的水平上显著, 这表明上市公司交叉持股的企业数量每增加2.72个单位(e1≈2.72), 投资效率分别提升0.002和0.001个单位。 由此, H1得到验证。

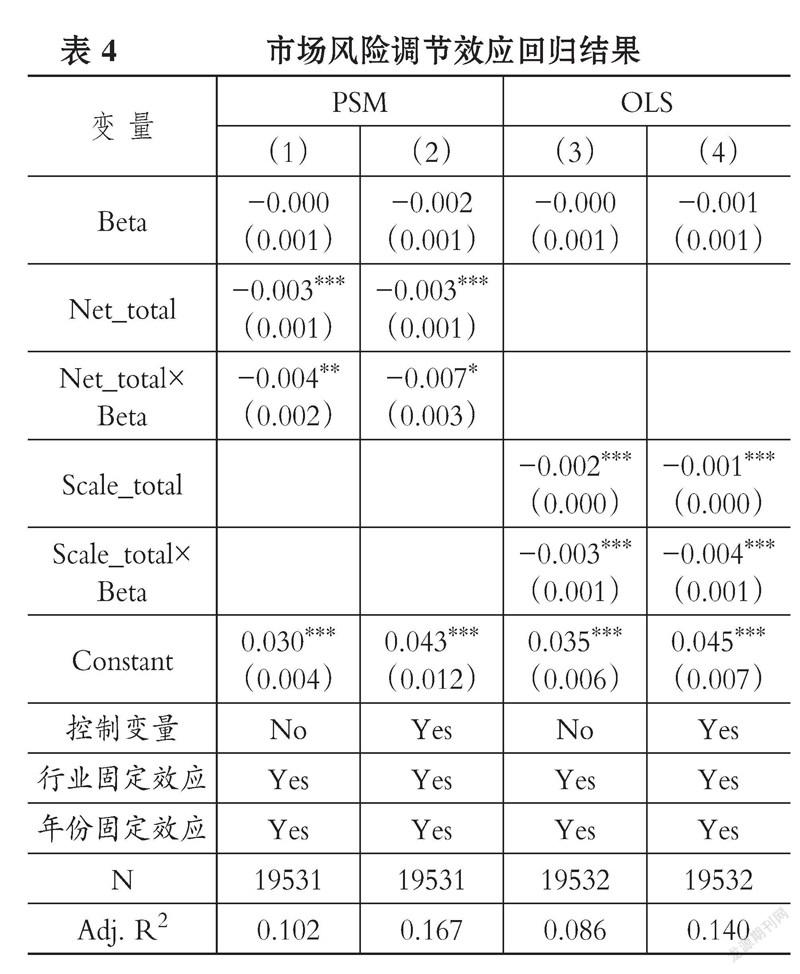

(三)市场风险的调节作用

本文采用上市公司当年的综合市场年风险系数作为衡量上市公司市场风险(Beta)的代理变量。 表4列示了引入上市公司市场风险及其与交叉持股规模交互项(Net_total/Scale_total×Beta)的回归结果。 第(1)、(2)列结果显示, 交叉持股规模与市场风险交互项的系数分别为-0.004和-0.007, 且至少在10%的水平上显著, 这说明上市公司交叉持股规模对投资效率的提升作用在市场风险大的公司中更加显著。 类似地, 第(3)、(4)列结果显示, 交叉持股规模与市场风险交互项的系数分别为-0.003和-0.004, 且均在1%的水平上显著, 这进一步说明上市公司市场风险确实能够显著增强交叉持股规模对投资效率的提升作用。 由此, H2得到验证。

(四)基于行业竞争角度的分组检验

本文对行业竞争程度的定义为行业中所有企业营业收入的赫芬达尔指数, 然后根据样本企业赫芬达尔指数的中位数进行分组, 行业赫芬达尔指数高于样本中位数取值为1, 定义为行业竞争弱, 反之取值为0, 定义为行业竞争强[37,38] 。 表5列示了基于行业竞争程度的分组回归结果。 第(1)、(2)列结果显示, 交叉持股规模的系数分别为-0.001和

-0.014, 交叉持股规模与市场风险交互项的系数分别为0.104和0.051, 并且部分系数不显著; 而第(3)、(4)列结果显示, 交叉持股规模的系数分别为

-0.003和-0.002, 且至少在5%的水平上显著, 交叉持股规模与市场风险交互项的系数分别为

-0.005和-0.007, 且均在5%的水平上显著。 可以发现, 交叉持股规模对投资效率的提升作用在行业竞争强的上市公司中更显著, 市场风险的调节作用也是在行业竞争强的上市公司中更显著。 运用OLS方法得出的结果同样支持上述结论。 由此, H3得到验证。

(五)稳健性检验

为保证研究结论的稳健性, 本文还进行了一系列稳健性检验。 首先, 为了确保回归结果不会因为投资效率衡量方式的改变而发生变化, 采用Biddle等[39] 以及Chen等[40] 的方法计算投资效率。 同时, 选取程度中心性作为交叉持股规模的另一个代理变量。 其次, 为了避免反向因果产生的内生性问题, 采用两步最小二乘法(2SLS)和双重差分法(DID)进行实证检验。 最后, 为了纠正由于样本选择性偏误造成的内生性问题, 采用Heckman两步法[41] 进行分析。 以上稳健性检验结果均显示上市公司交叉持股规模依然能够提升企业的投资效率(篇幅所限, 稳健性检验的回归结果备索)。

五、異质性分析

(一)区分不同交叉持股类型

交叉持股分为三类: 横向交叉持股, 即参与交叉持股的企业处于同一产业内, 是竞争对手的关系; 纵向交叉持股, 即参与交叉持股的企业处于同一产业链上下游, 是供应商与客户的关系; 混合交叉持股, 即参与交叉持股的企业间没有直接的产业联系[8] 。 已有研究发现, 交叉持股网络的构成方式不同会对企业行为产生不同的影响[42] 。 在不完全竞争的产品市场中, 横向交叉持股的作用机理在于: 如果一方违约, 其余各方可以运用所持有的股份施加压力, 从而促使企业之间从竞争打压变为合作[43] , 实现垄断并提高市场价格[44] 。 而在纵向交叉持股网络中, 来自不同行业的企业的联系提供了丰富的多样化信息[42] , 有利于企业根据市场信息做出最优决策。 但是对于纵向交叉持股网络, 企业需要投入大量精力和财力以维持与上下游企业之间的良好关系, 协调整个产业链条[45] 。 然而, 企业拥有的资源是有限的, 在协调产业链条上投入过多资源势必挤占企业其他方面的运营投入[42] 。 因此, 下面将区分横向交叉持股和纵向交叉持股分别进行研究。

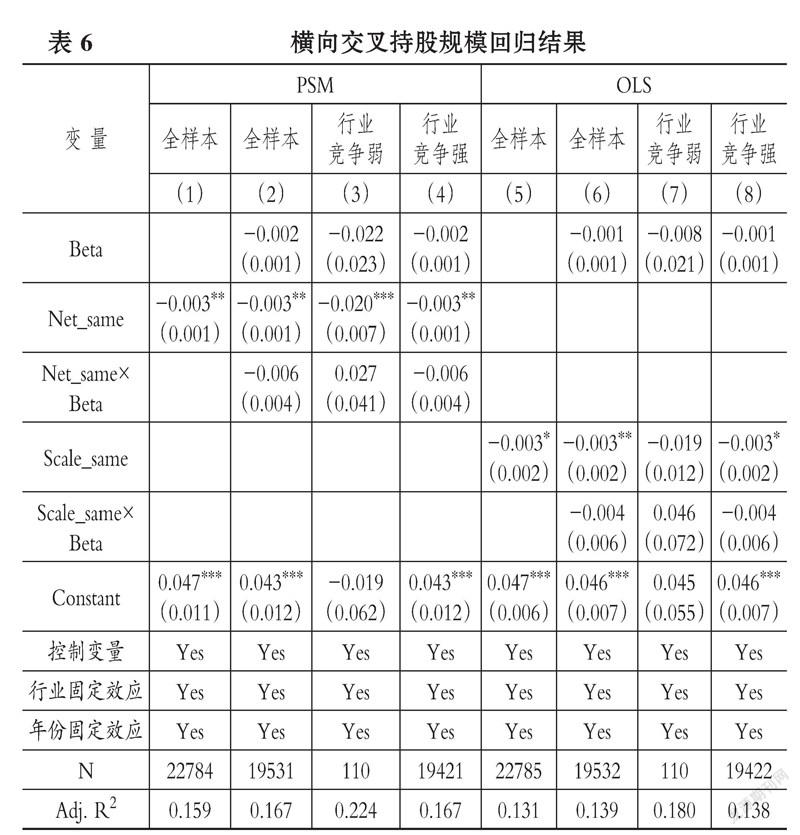

本文区分横向交叉持股的标准是上市公司是否持有处于同一行业的其他上市公司的股份[8] 。 本文对横向交叉持股规模的衡量采用了两个代理变量: 一个是上市公司当年是否存在横向交叉持股(Net_same), 若上市公司在当年持有同一行业其他上市公司的股份则变量取值为1, 否则为0; 另一个是上市公司当年横向交叉持股企业数量的自然对数(Scale_same)。 表6列示了横向交叉持股规模的回归结果。 第(1)列结果显示, 横向交叉持股规模的系数为-0.003且在5%的水平上显著, 这表明横向交叉持股规模对企业的投资效率也存在着提升作用。 第(2)列结果显示, 横向交叉持股规模的系数依然为-0.003且在5%的水平上显著, 然而, 横向交叉持股规模与市场风险交互项的系数为-0.006但不显著, 这表明上市公司市场风险并不能增强横向交叉持股规模对投资效率的提升作用。 第(3)、(4)列结果显示, 横向交叉持股规模的系数均为负向显著, 这表明无论是在行业竞争强还是行业竞争弱的上市公司中, 横向交叉持股规模均可提升企业的投资效率。 然而, 横向交叉持股规模与市场风险交互项的系数均不显著, 这表明无论是行业竞争强还是行业竞争弱, 均不能促使上市公司的市场风险增强横向交叉持股规模对投资效率的提升作用。 这也在一定程度上说明了横向交叉持股促使企业之间从竞争打压变为合作[43] , 实现垄断并提高市场价格[44] 。 上述结论在运用OLS方法的回归结果中同样成立。

本文区分纵向交叉持股的标准是上市公司是否持有处于不同行业的其他上市公司的股份[8] 。 同样地, 本文对纵向交叉持股规模的衡量采用了两个代理变量: 一个是上市公司当年是否存在纵向交叉持股(Net_diff), 若上市公司在当年持有不同行业其他上市公司的股份则变量取值为1, 否则为0; 另一个是上市公司当年纵向交叉持股企业数量的自然对数(Scale_diff)。 表7列示了纵向交叉持股规模的回归结果。 第(1)列结果显示, 纵向交叉持股规模的系数为

-0.002且在1%的水平上显著, 这表明纵向交叉持股规模也同样对企业的投资效率起到了提升作用。 第(2)列结果显示, 纵向交叉持股规模的系数是-0.002且在1%的水平上显著, 纵向交叉持股规模与市场风险交互项的系数为-0.006且在1%的水平上显著, 这表明上市公司的市场风险能够显著增强纵向交叉持股规模对企业投资效率的提升作用。 第(3)、(4)列结果显示, 纵向交叉持股规模在行业竞争弱的上市公司中并不能提升企业的投资效率, 而在行业竞争强的上市公司中能够显著提升企业的投资效率。 类似地, 纵向交叉持股规模与市场风险交互项的系数在行业竞争弱的上市公司中为0.113且在5%的水平上显著, 而其在行业竞争强的上市公司中为-0.006且在1%的水平上显著。 这表明行业竞争弱不仅无法增强市场风险的调节作用反而起到了相反的效果, 而在行业竞争强的上市公司中市场风险则能很好地增强纵向交叉持股规模对企业投资效率的促进作用。 这在一定程度上证明了纵向交叉持股为企业做出最优决策提供了多元化的信息, 从而促使企业投资效率提升。 运用OLS方法得到的回归结果同样支持了上述结论。

(二)区分不同投资效率类型

上市公司之间关联资金的转移可以成为它们调整内部资金配置的方式之一, 通过上述方式, 资金可以从过度投资的公司中转移出来[46] 。 这也就是说, 上市公司通过构建交叉持股网络可以进行关联资金的转移, 当其面临过度投资时, 可以将资金转移到其持有股份的其他上市公司中, 从而缓解过度投资问题。 而我国属于新兴市场国家, 由金融体系不完善、金融市场不发达等因素所导致的融资约束造成了投资不足的现象[47] 。 但是上市公司通过交叉持股构建联系网络可以更好地进行资金融通, 从而缓解因融资约束而导致的投资不足问题。 通过以上分析可见, 尽管上市公司过度投资和投资不足的成因并不相同, 但是其通过交叉持股进行关联交易均能改善过度投资与投资不足的现象。 具体来说, 上市公司通过交叉持股网络进行关联交易, 则过度投资的公司为资金的借出方, 而投资不足的公司为资金的借入方。 那么对于上市公司来说, 通过交叉持股来抑制过度投资和缓解投资不足的现象是否存在差别, 尤其是基于上市公司市场风险以及行业竞争的角度? 前文的实证并没有研究上市公司交叉持股规模对不同类型投资效率的影响是否存在不同。 因此, 下面区分过度投资和投资不足并分别进行研究。

本文采用Richardson[35] 的模型即模型(1)来计算公司的期望投资水平, 若残差大于0, 为过度投资(Over_Inv)。 表8列示了过度投资的回归结果。 第(1)列结果显示, 交叉持股规模的系数为-0.004且在1%的水平上显著, 这表明上市公司交叉持股规模能够显著抑制过度投资的现象。 第(2)列结果显示, 交叉持股规模的系数为-0.004且在1%的水平上显著, 而交叉持股规模与市场风险交互项的系数并不显著, 这说明市场风险对于交叉持股規模对企业投资效率的提升作用并无明显影响。 造成此现象的原因可能是产生过度投资的上市公司通常是资金充足或者融资便利的公司, 其应对市场风险的能力本身就较强, 这就使得交叉持股规模通过应对市场风险而提升企业投资效率的作用不那么明显。 第(3)、(4)列结果显示, 交叉持股规模的系数分别为0.045和-0.004, 且均在1%的水平上显著, 这表明交叉持股规模加剧了行业竞争弱的上市公司的过度投资而缓解了行业竞争强的上市公司的过度投资。 交叉持股规模与市场风险交互项的系数分别为0.332和-0.007, 且至少在10%的水平上显著。 这说明: 在行业竞争弱的上市公司中, 市场风险增强了交叉持股规模对企业过度投资的加剧作用; 在行业竞争强的上市公司中, 市场风险增强了交叉持股规模对企业过度投资的抑制作用。 运用OLS方法得到的回归结果也支持了上述结论。

本文采用Richardson[35] 的模型即模型(1)来计算公司的期望投资水平, 若残差小于0, 为投资不足(Under_Inv)。 表9列示了投资不足的回归结果。 第(1)列结果显示, 交叉持股规模的系数并不显著, 这说明上市公司拥有交叉持股对缓解投资不足并无作用。 第(2)列结果显示, 交叉持股规模的系数依然不显著, 而交叉持股规模与市场风险交互项的系数为0.003且在10%的水平上显著, 这表明在上市公司交叉持股规模相同的情况下, 市场风险高的上市公司能够有效缓解投资不足的问题。 这也与前文的推断一致, 也就是说, 市场风险高的上市公司能更加积极地发挥交叉持股的正面作用。 第(3)、(4)列结果显示, 交叉持股规模的系数均不显著, 交叉持股规模与市场风险交互项的系数仅在行业竞争强的上市公司中显著为正, 这说明只有在行业竞争强的上市公司中, 市场风险才能增强交叉持股规模对投资不足的缓解作用。 运用OLS方法得到的回归结果与上述结论一致。

六、研究结论与启示

本文基于2007 ~ 2019年A股上市公司数据, 研究了交叉持股规模对上市公司投资效率的影响。 实证结果表明, 上市公司的交叉持股规模越大, 投资效率就越高。 进一步研究发现: 上市公司市场风险增强了交叉持股规模对企业投资效率的促进作用; 当企业面临的行业竞争较强时, 交叉持股规模对上市公司投资效率的促进作用更显著, 上市公司市场风险对这种促进作用的增强效果也更显著。

我国企业长期存在的“投资效率之谜”制约着经济的高质量发展[48] 。 投资效率作为推动我国经济实现中高速增长的重要因素之一, 一直备受关注[49] 。 在经济新常态下, 我国正围绕以“市场在资源配置中起决定性作用”而深化经济体制改革, 并在广度和深度上大幅减少政府对资源的直接配置①。 这意味着市场这只“看不见的手”提升投资效率的作用越来越大[50] 。 加之我国经济实现高质量发展也必须在更加开放的条件下进行, 我国将采取对外开放重大举措, 大幅度放宽市场准入标准②。 在此背景下, 我国市场将持续实施对外开放, 这会使国内企业面临更加激烈的竞争。 因此, 研究在对外开放和产品市场竞争日趋激烈的环境下企业的投资行为具有重要的政策含义。 一方面, 我国资本市场已逐渐形成以企业为结点、股权为联结的交叉持股网络, 利用其对企业投资效率产生的作用进一步调整企业的投资行为, 使其为我国经济的高质量发展贡献力量。 另一方面, 企业在进行决策时应充分考虑外界环境的影响, 利用交叉持股网络调整战略布局, 注重行业规划, 避免不合理竞争和垄断竞争。

【 注 释 】

① 详见《中共中央关于全面深化改革若干重大问题的决定》(中国共产党第十八届中央委员会第三次全体会议2013年11月12日通过)。

② 详见习近平主席在博鳌亚洲论坛2018年年会开幕式上发表的主旨演讲《开放共创繁荣 创新引领未来》。

【 主 要 参 考 文 献 】

[1] 游家兴,刘淳.嵌入性视角下的企业家社会资本与权益资本成本——来自我国民营上市公司的经验证据[ J].中国工业经济,2011(6):109 ~ 119.

[2] 陈运森,谢德仁.网络位置、独立董事治理与投资效率[ J].管理世界,2011(7):113 ~ 127.

[3] 陈运森.社会网络与企业效率:基于结构洞位置的证据[ J].会计研究,2015(1):48 ~ 55.

[4] 叶玲,管亚梅.董事会隐性层级、公司投资行为及效率——基于我国A股上市公司的实证检验[ J].财经理论与实践,2016(5):43 ~ 49.

[5] 宋鹏,田丽丽,李常洪.交叉持股网络与企业风险承担[ J].经济问题,2019(6):83 ~ 89.

[6] 沙浩伟,曾勇.交叉持股、网络位置与公司绩效的实证研究[ J].管理科学,2014(1):131 ~ 142.

[7] 沙浩伟,曾勇.网络位置特征与企业投资效率——基于交叉持股网络的视角[ J].技术经济,2016(1):110 ~ 118.

[8] 郭葆春,黄蝶.产品市场竞争、管理层权力与横向交叉持股——基于我国资本市场的实证研究[ J].证券市场导报,2015(6):13 ~ 19.

[9] 郝云宏,马帅.董事网络能够治理管理者过度自信吗?——基于企业非效率投资的视角[ J].现代财经(天津财经大学学报),2018(9):36 ~ 47.

[10] 梁丹,葛玉辉,陈悦明.结构洞理论在高管团队社会资本中应用研究展望[ J].华东经济管理,2010(4):97 ~ 99.

[11] 姜照君,吴志斌.社会网络嵌入、信任互惠与文化集群企业创新绩效:基于企业生命周期的动态分析[ J].深圳大学学报(人文社会科学版),2021(3):38 ~ 47.

[12] 戴亦一,余威,宁博,潘越.民营企业董事长的党员身份与公司财务违规[ J].会计研究,2017(6):75 ~ 81.

[13] Stuart T. E., Yim S.. Board Interlocks and the Propensity to Be Targeted in Private Equity Transactions[ J].Journal of Financial Economics, 2010(1):174 ~ 189.

[14] 翟胜宝,易旱琴,郑洁,唐玮,曹学勤.银企关系与企业投资效率——基于我国民营上市公司的经验证据[ J].会计研究,2014(4):74 ~ 80.

[15] 邓建平,曾勇.金融关联能否缓解民营企业的融资约束[ J].金融研究,2011(8):78 ~ 92.

[16] 段姝,钟宇.民营企业投资效率:政治联系的制度效应与宏观经济波动[ J].经济问题,2019(9):32 ~ 44.

[17] Kwon C., Zhang G., Zhou H.. Monetary Policy, Social Capital, and Corporate Investment[ J].Journal of Economics and Finance,2020(1):1 ~ 34.

[18] 张新民,张婷婷,陈德球.产业政策、融资约束与企业投资效率[ J].会计研究,2017(4):12 ~ 18.

[19] Chen Y., Cui C., Yang T., Zhang X.. Political Favouritism and Investment Efficiency[ J].Pacific-Basin Finance Journal,2020(61):101058.

[20] 赵康生,赵玉洁.分析师跟进、政府干预程度与投资效率[ J].中国注册会计师,2016(5):44 ~ 51.

[21] 刘放.金融发展、金融资产配置与企业投资效率[ J].财会月刊,2019(18):145 ~ 152.

[22] Ward C., Yin C., Zeng Y.. Motivated Monitoring by Institutional Investors and Firm Investment Efficiency[ J].European Financial Management,2019(2):348 ~ 385.

[23] Garcia-Sánchez I., García-Meca E.. Do Talented Managers Invest More Efficiently? The Moderating Role of Corporate Governance Mechanisms[ J].Corporate Governance: An International Review,2018(4): 238 ~ 254.

[24] 景奎,王磊,徐鳳敏.产融结合、股权结构与公司投资效率[ J].经济管理,2019(11):174 ~ 192.

[25] 张超,刘星.内部控制缺陷信息披露与企业投资效率——基于中国上市公司的经验研究[ J].南开管理评论,2015(5):136 ~ 150.

[26] Khanna T.. Business Groups and Social Welfare in Emerging Markets: Existing Evidence and Unanswered Question[ J].European Economic Review,2000(4):748 ~ 761.

[27] Dietzenbacher E., Smid B., Volkerink B.. Horizontal Integration in the Dutch Financial Sector[ J].International Journal of Industrial Organization,2000(8):1223 ~ 1242.

[28] 赵翠.我国上市公司交叉持股的现状分析及启示[ J].河北经贸大学学报,2012(1):59 ~ 64.

[29] 储一昀,王伟志.我国第一起交互持股案例引发的思考[ J].管理世界,2001(5):173 ~ 186.

[30] 常晓红,王海云.交叉持股网络位置是否影响公司的风险规避效应?[ J].财经论丛,2017(8):75 ~ 82.

[31] Gulati R.. Network Location and Learning: The Influence of Network Resources and Firm Capabilities on Alliance Formation

[ J].Strategic Management Journal,1999(5):397 ~ 420.

[32] Li H., Zhang Y.. The Role of Managers' Political Networking and Functional Experience in New Venture Performance: Evidence from China's Transition Economy[ J].Strategic Management Journal,2007(8):791 ~ 804.

[33] 周微,吴君凤,刘宝华.机构投资者交叉持股能提高会计信息可比性吗?[ J].会计与经济研究,2021(2):18 ~ 37.

[34] He J. J., Huang J.. Product Market Competition in a World of Cross-Ownership: Evidence from Institutional Blockholdings[ J].Review of Financial Studies,2017(8):2674 ~ 2718.

[35] Richardson S.. Over-Investment of Free Cash Flow[ J].Review of Accounting Studies,2006(2-3):159 ~ 189.

[36] 何捷,张会丽,陆正飞.货币政策与集团企业负债模式研究[ J].管理世界,2017(5):158 ~ 169.

[37] 胡俊,李强,曾勇.现金持有对R&D投资的平滑作用:产品市场竞争的视角[ J].管理工程学报,2021(6):150 ~ 162.

[38] 袁蓉丽,李瑞敬,孙健.董事的信息技术背景能抑制盈余管理吗[ J].南开管理评论,2021(3):139 ~ 151.

[39] Biddle G. C., Hilary G., Verdi R. S.. How Does Financial Reporting Quality Relate to Investment Efficiency?[ J].Journal of Accounting and Economics,2009(2-3):112 ~ 131.

[40] Chen F., Hope O., Li Q., Wang X.. Financial Reporting Quality and Investment Efficiency of Private Firms in Emerging Markets[ J].The Accounting Review,2011(4):1255 ~ 1288.

[41] Heckman J. J.. Sample Selection Bias as a Specification Error[ J].Econometrica,1979(1):153 ~ 161.

[42] 綦勇,李思晗,石俊国.纵向关系网络中结构洞对企业创新投入与产出的影响[ J].科学学与科学技术管理,2017(7):53 ~ 61.

[43] Reitman D.. Partial Ownership Arrangements and the Potential for Collusion[ J].Journal of Industrial Economics,1994(3):313 ~ 322.

[44] Amundsen E. S., Bergman L.. Will Cross-Ownership Re-Establish Market Power in the Nordic Power Market?[ J].Energy Journal,2002(2):73 ~ 95.

[45] Kavusan K., Noorderhaven N. G., Duysters G. M.. Knowledge Acquisition and Complementary Specialization in Alliances: The Impact of Technological Overlap and Alliance Experience[ J].Research Policy,2016(10):2153 ~ 2165.

[46] 陈胜蓝,王琨,马慧.集团内部资金配置能够減少公司过度投资吗?[ J].会计研究,2014(3):49 ~ 55.

[47] 蔡卫星,高洪民.企业集团、政府干预与投资效率[ J].北京工商大学学报(社会科学版),2017(2):89 ~ 99.

[48] 喻坤,李治国,张晓蓉,徐剑刚.企业投资效率之谜: 融资约束假说与货币政策冲击[ J].经济研究,2014(5):106 ~ 120.

[49] 唐雪松,周晓苏,马如静.政府干预、GDP增长与地方国企过度投资[ J].金融研究,2010(8):33 ~ 48.

[50] 王靖宇,张宏亮.产品市场竞争与企业投资效率:一项准自然实验[ J].财经研究,2019(10):125 ~ 137.

【基金项目】国家社会科学基金一般项目“金融科技背景下类金融机构风险防控与监管创新研究”(项目编号:19BJY252);宁波

市科技创新2025重大专项计划“基于企业信用与知识产权评价的投融资集成技术研究与应用”(项目编号:2019B10038);宁波市科技创新2025重大专项计划“区域文化基因解码与精准传播服务技术研究及应用”(项目编号:2021Z017)

【作者单位】1.对外经济贸易大学金融学院, 北京 100029;2.宁波诺丁汉大学-宁波保税区区块链实验室, 宁波 315100