一种新的不常用备件需求预测和库存优化方法

2022-07-06孔子庆刘白杨

孔子庆, 刘白杨, 刘 济

( 1. 华东理工大学信息科学与工程学院,上海 200237;2. 国家管网集团北方管道有限责任公司压缩机组维检修中心,河北廊坊 065000)

由于需求数据的随机性和非平稳性,不常用备件的需求预测是库存控制研究领域的一大难题。对于不常用备件的间断型需求数据,基于时间序列分析的指数平滑法[1]、Croston法[2]、神经网络[3]等点预测方法精度较低,因此,基于概率统计理论的预测方法受到研究者的青睐。传统的统计预测方法选择常见的概率分布函数来描述备件的需求规律,例如Negative exponential分布、Normal分布及Poisson分布等[4]。但是,需求分布函数的选择缺乏有效的理论依据,而且需求数据常常并不满足这些常见的概率分布。对此,许多研究者选择通过一种增广样本统计方法——Bootstrap算法来估计需求量的概率分布情况。如Willemain等[5]将Markov模型与Bootstrap法相结合,得到提前期内需求量的概率分布。Aris等[6]对文献[5]方法与指数平滑法进行了比较,肯定了文献[5]方法的优越性。但文献[5]仅考虑需求发生与不发生两状态之间的转移概率,基于此概率预测提前期需求发生次数,预测精度还有提升空间。

另一方面,一些学者将研究重点聚焦于库存优化上,通过设置订购点、安全库存等方法来提高需求预测的容错性和库存控制的鲁棒性。如Yonit 等[7]通过连续检查库存(Q,R) 模型,最大程度地降低库存总成本。Wang等[8]则通过构建(T,S)模型来应对备件的供应风险。这些库存优化模型都是建立在需求服从某一已知概率分布的假设上,缺乏合理性。针对间断型需求预测的难点,另有一些学者将需求预测与库存优化结合起来。如Ehrenthal等[9]通过研究需求数据中的季节性因素,证明了在库存管理中考虑非平稳需求可有效降低库存成本和缺货成本。刘琴等[10]将需求分布预测与(s,S)模型相结合,构建备件库存优化模型,但该模型中的需求分布是基于文献[5]方法得到的,模型的准确性有待提高。

本文提出了一种将需求预测与库存优化相结合的新方法,采用高斯过程回归 (Gaussian Process Regression,GPR) 方法对需求发生间隔进行预测,结合Bootstrap算法对需求量序列进行重采样,预测提前期内需求量的概率分布,基于此预测结果建立库存总成本最小的优化模型,使用粒子群算法寻优得到最优库存决策结果。

1 高斯过程回归方法

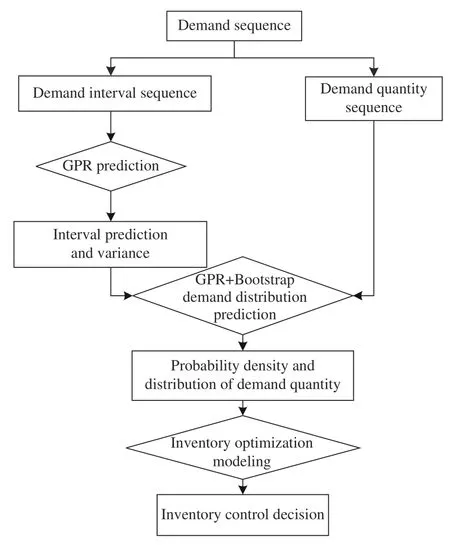

不常用备件的库存决策流程如图1所示。其中,高斯过程回归方法用于需求间隔预测。

图1 不常用备件库存决策流程Fig. 1 Rarely used spare parts inventory decision process

高斯过程(Gaussian Process,GP)是指一个随机过程,其中任意随机变量的有限子集均服从联合高斯分布[11]。

对于一个给定样本数据集D=(xi,yi),i=1,2,…,n,其中输入数据xi∈Rd,为d维输入量,输出数据yi∈R。在所给数据集D的有限集合中,f(x1),…,f(xn)构成一个具有联合高斯分布的随机变量集,此时高斯过程的所有统计特性由均值函数m(x)与协方差函数k(xi,xj)构成,即

其中:xi,xj∈Rd;f(x)表示均值函数为m(x)、协方差函数为k(xi,xj)的高斯过程函数。

建立一个包含噪声的高斯过程模型

当m(x)=0时,有限观测值y的先验分布为

其中:δij是Kronecker delta函数。

将观测值y的协方差以矩阵的形式表示:

其中:X=(x1,…,xn)T;C(X,X)表示n×n的协方差矩阵;In表示n×n的单位矩阵;K(X,X)为n×n的对称正定协方差矩阵,其中的矩阵元素Kij=k(xi,xj)。

给定测试样本x∗,则观测值y与其预测值y*的联合先验分布为

由此可以计算出y*的条件概率分布为

其中

GPR的预测结果与协方差函数(高斯核函数)的选取密切相关。一般选取核函数为平方指数协方差:

其中:λ为距离尺度;为协方差函数的信号方差。通过极大似然法求取超参数集合 θ={λ,σf,σn} 的最优值。使用共轭梯度法、牛顿法等优化方法求得令似然函数L(θ)极小的超参数最优值。L(θ)的形式如下:

2 基于GPR的需求间隔预测

需求间隔是指相邻两次需求发生的时间间隔长度。基于时间序列的需求预测算法大都将需求量和需求间隔分离开各自进行预测[2],这样,充满了许多零值的间断型原始数据便剥离为两个连续时间序列−需求量序列和需求间隔序列,可以用各种常规的时间序列回归和预测方法进行分析。

根据Kolmogorov定理可知,任何一个时间序列都可以看成是由一个非线性机制确定的输入输出系统,因此,可以将任何时间序列预测问题当作一个非线性系统回归问题来解决。需求间隔序列为连续时间序列,具有一定统计规律,可以近似为常见的高斯过程。因此,本文通过GPR进行需求间隔序列的预测。

针对间断型需求时间序列Z=(z1,z2,···,zn),可直接抽取得到需求间隔序列G=(g1,g2,···,gt)。其中zi表示第i期的需求量,i=1,2,···,n;gj表示相邻两期非零需求的时间间隔,j=1,2,···,t。

首先选取需求间隔序列的预测滑动窗数据gt−β,gt−(β−1),···,gt,建立下一个需求间隔值gt+1与该输入序列之间的高斯回归模型

其中:β为参与预测的数据滑动窗参数,则β+1为滑动窗大小,即预测维数。恰当地选取预测维数是数据预测方法的关键。

然后,以需求间隔样本序列G=(g1,g2,···,gt)作为学习样本,训练高斯过程回归模型,获得模型超参数最优解,便可以获得需求间隔预测值t+1及其方差。

3 基于GPR和Bootstrap的需求概率分布预测

Bootstrap算法是一种增广样本统计推断技术,其基本思想是在原始数据集中进行多次有放回的随机抽样,每次抽取N个数据,构成观测样本,然后根据观测样本生成反映原始数据的抽样分布。Williamain等[5]根据需求发生与不发生的历史转移概率,对整个需求数据进行抽样并放回,相较于前人的工作有较大的提升,但是对历史数据的挖掘并不充分,其后相应的改进研究非常稀少[10]。

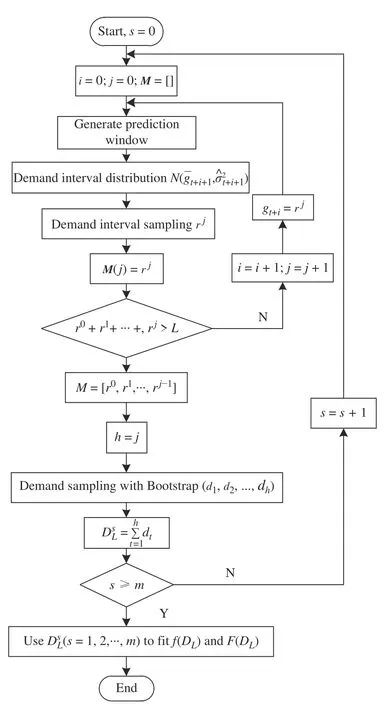

本文提出了一种新的GPR与Bootstrap结合的需求概率预测方法,其基本思想是:利用GPR循环预测需求发生间隔均值及其方差,由此进行随机抽样,推断提前期内需求发生的次数。基于提前期需求次数,采用Bootstrap算法对历史需求量序列进行重采样,获得多组提前期需求量预测序列,根据这些预测序列便可估计提前期内需求量的概率密度和累积分布。具体步骤如下:

(1)假定提前期为L,初始化需求间隔预测序列M=[],令i,j=0。

(2)生成预测滑动窗(gt−(β−i),gt−(β−1−i),···,gt+i),通过GPR方法预测需求间隔分布N(t+i+1,t+i+12)。

(3)对需求间隔分布进行随机抽样,获得下一时刻需求间隔预测值rj,将rj存入需求间隔序列M中,此时M=(r0,r1,…,rj)。判断预测需求间隔之和是否大于提前期L,若r0+r1+…+rj>L,则将rj从序列M中剔除,并跳转到步骤(4)。若r0+r1+…+rj<L,则令i=i+1,j=j+1,gt+i=rj,跳转到步骤(2)。

(5)重复步骤(1)~(4)共m次,得到m组DL,由其拟合得到DL的概率密度函数f(DL)和累积概率分布函数F(DL)。

具体算法流程如图2所示。

图2 需求量概率分布预测流程图Fig. 2 Flow chart of probabilistic distribution forecast

4 基于需求概率分布的随机库存优化建模

由于间断型需求数据的随机性,任何一种基于时间点预测的方法都难以保证其准确性,因此本文避开需求量时间序列预测的难题,从库存控制决策的角度出发,寻求提前期内需求量的统计概率[12],并以此为条件,从统计学的一般意义上来建立库存成本优化模型,让提前期需求量的累积概率作为库存成本控制的一个约束条件,以此获得有效的库存决策。

以连续检查库存的定点订购策略(Q,R)为例[7],定量化随机性需求所带来的缺货损失,建立缺货不补情况下的库存总成本优化模型。假定提前期L不变、备件到货入库时间很短、备件的单次订购费A、储存费率h和缺货费率s基本不变。基于上述条件,定义DL为提前期内需求量(随机变量);f(DL)为提前期需求量的概率密度函数;F(DL)为提前期需求量的累积概率分布函数;R为订购点;Q为单次订购量;p为备件的单价;h为单位时间单位价值的储存费率(%);s为单位价值备件缺货一次的缺货费率(%)。

假定在一个订购周期ti内,库存的总成本由储存成本、订购成本、缺货成本构成。

(1)订购成本CO

一般考虑一次订购所产生的物流、运输、人员、税务等费用基本固定,即不考虑订购费因订购量而打折促销的因素。假设单次订购发生的订购成本为常数。

(2)缺货成本CL

若单位价值的备件一次缺货造成的损失成本为ps,则缺货总成本为

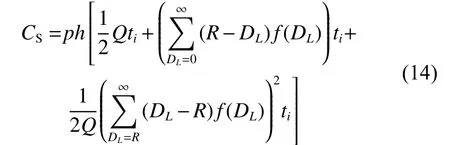

(3)储存成本CS

CS为备件储存在仓库中所产生的管理费、场地费等,与库存量及其储存时间有关。若发生缺货,则平均库存量的计算应排除缺货量,库存时间也发生相应变化[13]。订货周期ti内的平均储存成本为

这样,一个订购周期ti内总成本为Ctotal(ti)为

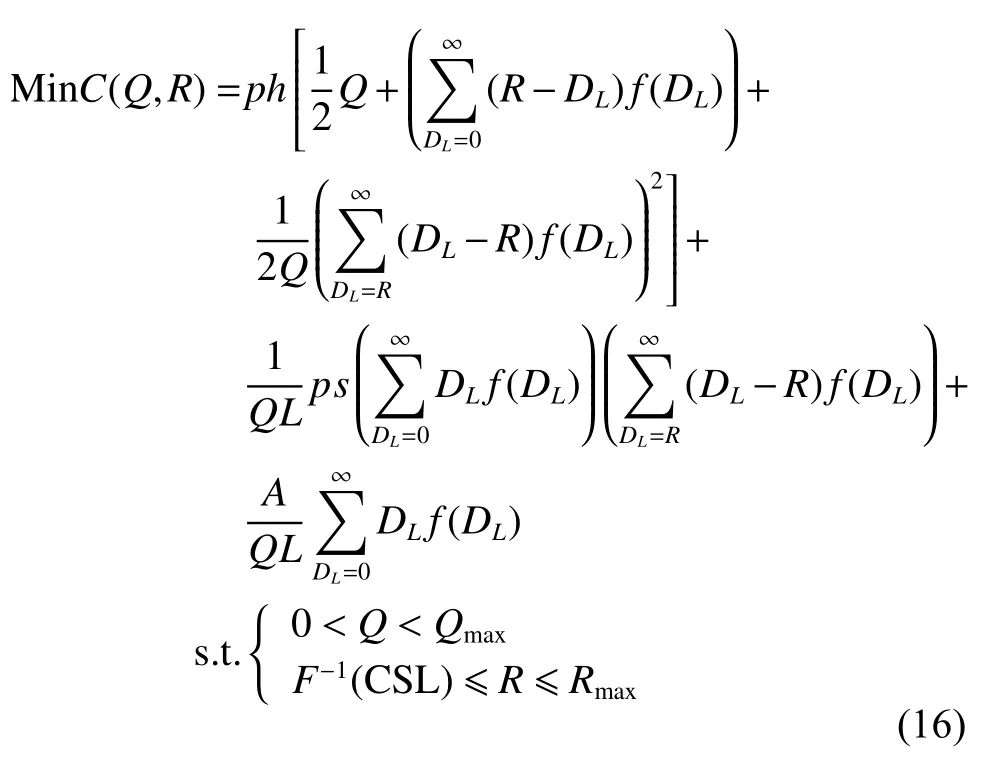

将式(15)等式两边同时除以ti,可以得到单位时间内总库存成本为C,因此,以单位时间总库存成本C最小为控制目标的优化问题描述为

其中:CSL为客户要求的备件服务水平,代表备件库存满足需求的最低概率[14];F−1表示F(DL)的反函数;Qmax、Rmax分别表示订购量和订购点的优化边界值。

库存优化模型的主要思想是:在决策变量Q和R的可行解空间(约束条件s.t.给出),寻找令由订购成本CO、储存成本CS、缺货成本CL之和构成的库存总成本最小的最优解 (Q*,R*),该最优解代表了最优订购点和最优订购批量。

5 实例分析应用

针对不常用备件的间断型需求数据,本文提出了一种基于GPR和Bootstrap的需求概率预测方法,并以此为条件来建立随机库存优化模型,以提高库存控制决策的准确性和鲁棒性。借鉴文献[15]的核电设备备件以及文献[16]的动车组齿轮箱历史需求数据,对本文算法进行比较验证。以文献[15]中核电设备的备件需求数据为例,初始化提前期L为5个月,其需求数据以月为单位进行统计,共有132条数据,其中需求量为0的数据共91条,以第一次发生需求为起点进行统计,平均需求间隔长度为3.075个月,需求量均值为0.47件,标准差为0.604件。

5.1 需求间隔预测实例验证

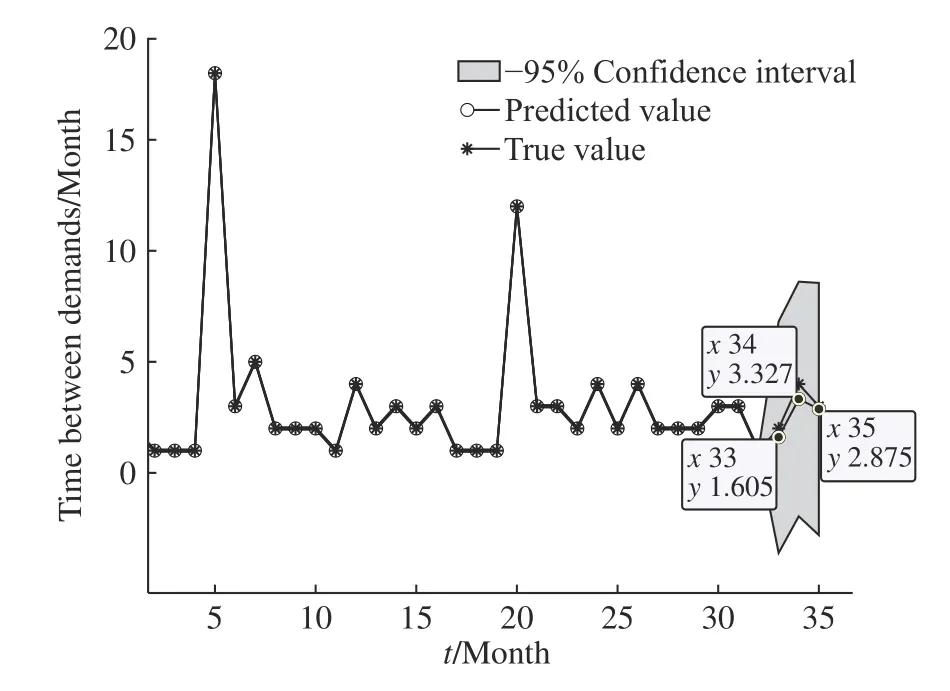

从第一次发生需求开始计算需求间隔,将需求序列Z转换为需求间隔序列G=(1, 6, 5, 3, 1, 2, 1, 1, 1,18, 3, 5, 2, 2, 2, 1, 4, 2, 3, 2, 3, 1, 1, 1, 12, 3, 3, 2, 4, 2, 4,2, 2, 2, 3, 3, 1, 2, 4, 3)。将前37条数据作为训练数据,第38、39、40条数据作为测试数据,采用本文提出的需求间隔预测算法,得到需求间隔的预测结果如图3所示。其中超参数集合 θ 的优化值为λ=0.112,σf=1.156,σn=1.162。

图3 基于GPR的备件需求间隔预测结果Fig. 3 Spare parts demand interval prediction results based on GPR

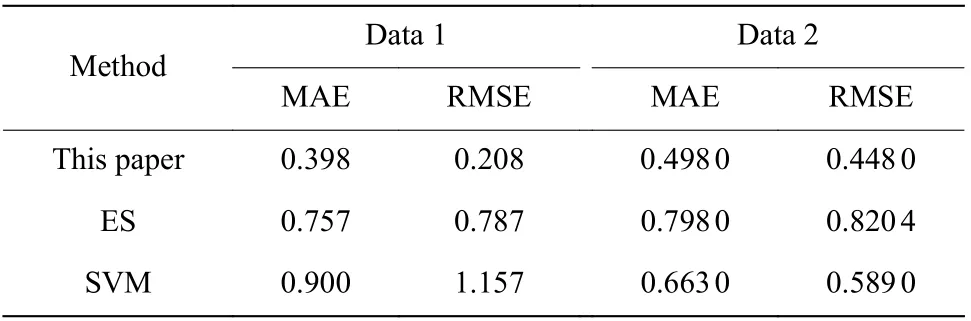

表1 本文方法与其他算法的比较Table 1 Comparison of the proposed method and other algorithms

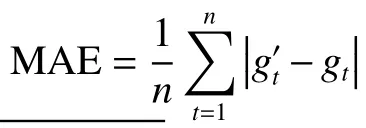

从表1可以看出,本文方法的平均绝对误差及均方根误差均在0.5以下,预测误差小于ES与SVM,预测效果较好。高斯过程回归在进行需求间隔预测的同时,还给出了预测值的置信区间(方差),可提高后续Bootstrap抽样的可靠性,降低预测误差带来的影响。

5.2 需求量概率分布预测实例验证

将GPR与Bootstrap相结合,预测备件在提前期内的需求量概率分布。仍然使用文献[15]的备件需求数据,根据其需求序列Z的前123个月数据,可得到未来提前期内需求量的概率分布及累积分布。将本文方法与文献[10]中基于Markov与Bootstrap的方法进行对比,需求量概率分布的对比如图4所示,累积分布的对比如图5所示。假定备件服务水平要求为90%以上,则提前期内需求量累积概率达到90%的点设置为安全库存量。分别设置提前期L=5、8、11,对本文方法与文献[10]方法的预测结果进行对比,结果如表2所示,其中,置信区间表示概率为95%以内的需求量范围。

图4 提前期内需求量概率直方图Fig. 4 Probability histogram of quantity demanded in lead period

图5 提前期内需求量累积分布直方图Fig. 5 Histogram of cumulative distribution of demand in lead period

表2 两种方法的评估结果Table 2 Evaluation results of two methods

从实验结果可以看到,不同提前期设置下,需求量真实值均落在两种方法的95%置信区间内,但本文方法的置信区间比文献[10]的置信区间更窄,精度更高。并且,安全库存量比文献[10]方法得到的更小,可显著降低备件的库存总费用。

5.3 随机库存决策实例验证

采用GPR与Bootstrap方法获得提前期内需求量概率函数f(DL)和F(DL),由此建立随机库存最优化模型式(16),求解得到最优决策变量作为库存决策依据。依旧采用文献[15]中核电设备备件的需求数据,备件单价为23 881元,储存费率设置为1.5%/a。单次订购的固定费用设置A=94元,缺货损失费率s=120%/次。服务水平CSL=90%,即须保证提前期内备件需求得到满足的概率至少为90%。边界值Rmax与Qmax均设置为50件。

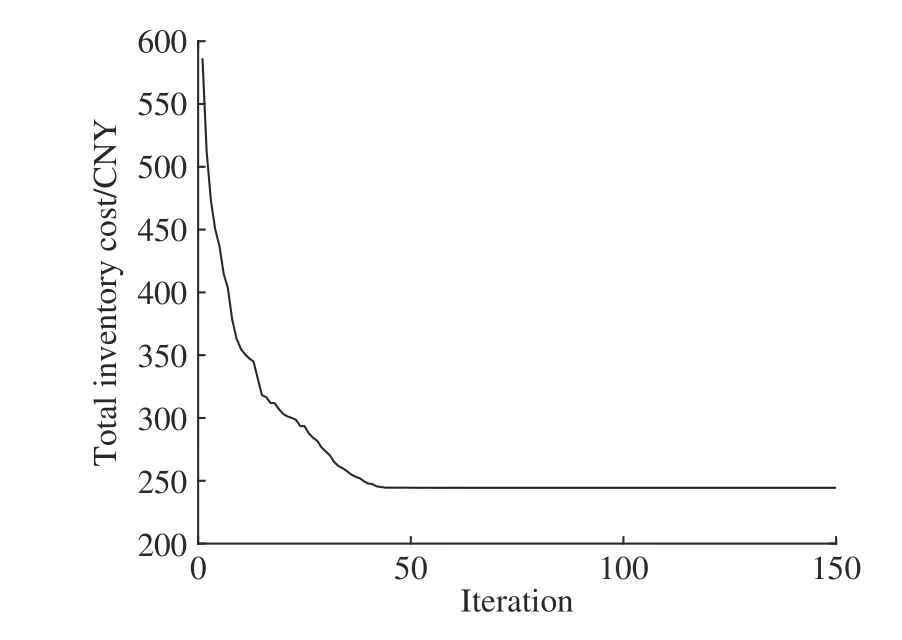

粒子群算法作为一种启发式算法,具有操作简单、寻优速度快的特点[18],因此本文采用粒子群算法求解优化模型式(16)。在种群大小为100,最大迭代次数为200,惯性权重为0.6,自我学习因子为0.5,群体学习因子为0.5条件下,得到最优寻优结果为Q*=5,R*=4。库存总成本的迭代收敛过程如图6所示,可以看出,按照所求得的决策量进行库存控制,可使库存总成本最小,有效地控制了库存总费用。

图6 月最小总成本优化过程图Fig. 6 Optimization process diagram of minimum total monthly cost

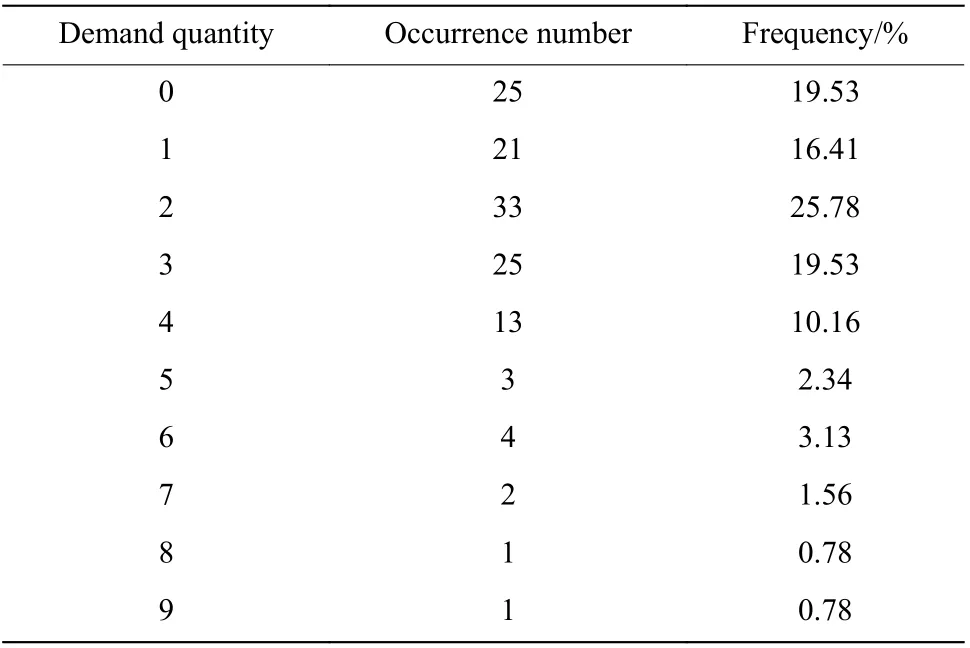

为了检验模型求解的库存决策数据能否满足实际需求,对历史需求序列Z采用滑动窗的形式统计该备件提前期内需求量的大小以及发生频次,窗口大小根据提前期设定为5,每次滑动步数为1,统计信息如表3所示。

从表3可以得到,提前期内需求量最大值为9,最小值为0,其中需求量小于或等于最优订购点R*=4的累积概率为91.41%,服务水平达到90%以上,满足模型预设的服务水平要求。

表3 历史需求量统计信息Table 3 Historical demand statistics

6 结束语

针对不常用备件需求不稳定、波动性强的特点,本文提出了一种需求概率预测和库存优化结合的新方法,以提高库存决策的准确性和鲁棒性。首先采用GPR预测需求发生间隔,接着结合Bootstrap进行需求概率分布预测,最后以此为条件建立随机库存优化模型并求解。实际备件的需求数据数值分析结果表明:基于GPR的需求间隔预测精度相比于指数平滑法、SVM算法都有一定的提高,同时还获得了预测值的置信区间信息;GPR与Bootstrap结合的需求概率分布预测结果比文献[10]的置信区间更窄,精度更高,预测结果下的库存总费用相比显著减小;基于上述预测结果所建立的库存优化模型,在保证服务水平的前提下,库存总成本收敛至最小值,且最优决策变量数值完全符合历史需求统计结果。