境外市场国债期权大宗交易制度研究

2022-07-02于鑫虞瑾蒨

于鑫 虞瑾蒨

摘要:大宗交易制度是交易所针对大额订单交易需求作出的制度安排,能有效保障场内交易价格的稳定性和连续性,提升市场流动性。目前,美国、欧盟、英国和加拿大的国债期权市场均建立了大宗交易制度,其业务流程基本相同,大致分为协商达成交易意向、交易申报和确认、交易所(或清算所)确认和信息披露四个步骤,在此基础上根据各自市场的实际情况,针对参与者类型、最低交易量门槛、成交价格范围、交易费用等方面作出相应规定。本文对境外国债期权市场的大宗交易制度进行梳理和分析,以期为我国场内利率衍生品市场的制度建设提供借鉴。

关键词:国债期权 大宗交易 流动性

大宗交易制度要点

衍生品的大宗交易是指通过私下协商达成符合最低交易量门槛要求的期权、期货及组合交易。大宗交易作为一种交易方式,与公开竞价的集中交易方式相对应,主要特点是交易者并非通过中央订单簿,而是私下达成期权、期货等场内产品交易,并且单笔交易量不小于特定限额,是场内集中交易方式的有效补充。

各交易所国债期权大宗交易制度类似,均采用场外交易、场内确认的形式进行。在业务规则方面,各交易所主要就大宗交易相较于集中交易方式具有特殊性的内容进行规范,包括参与者类型、大宗交易类型、最低交易量门槛、成交价格范围、交易达成机制及信息披露等方面(见表1)。在业务流程方面,大致分为四步,即协商达成交易意向、交易申报和确认、交易所(或清算所)确认和信息披露(见图1)。

美国国债期权大宗交易业务

(一)参与者类型

美国国债期权在美国芝加哥商业交易所(CME)上市交易,CME规定大宗交易参与者必须是美国商品交易法(CEA)第1a条18款项下的合格合約参与者(ECP)。ECP主要包括符合CEA要求的交易所会员和会员公司、经纪商、政府机构、养老基金、商品基金、法人、投资公司、保险公司、存款机构、高净值个人,以及管理资产规模超过2500万美元的商品交易顾问、投资咨询顾问和履行类似职能的外国主体。

(二)最低交易量门槛

CME对不同的国债期权产品在不同的交易时段设置了相应的最低交易量门槛(见表2)。其中,对于组合大宗交易,若为同一期权品种不同合约组合,则每一单边数需满足各自的最低交易量要求;若为跨期权品种组合,每一单边数需达到所涉期权产品中最低交易量要求的较高者;若为期货与期权组合,则期权必须满足单边期权最低交易量要求,而期货数量需要与组合中期权部分的Delta保持一致。

(三)成交价格范围

CME的公开信息中没有给出具体计算方法,仅在规则中要求交易双方达成的成交价格必须具有合理性,成交价格应当与大宗交易规模、同时段同产品的成交价格和规模、同时段相关现货市场或期货市场的成交价格和规模、当前市场及大宗交易参与者情况相匹配,并且每笔单一产品大宗交易或组合交易的每条腿都必须以单一价格执行。

(四)交易流程

CME的大宗交易由买卖双方或代表买卖双方的经纪商在规定交易时间内,通过专用渠道私下协商,在成交后由经纪商或交易者向交易所及清算机构申报交易,由清算所进行交易确认后并清算,交易所对外公布大宗交易相关信息。具体流程如下:

一是协商达成交易意向。交易者可以使用CME Direct的定向报价请求(DRFQ)功能向一个或多个参与者双边请求大宗报价,并进行私下协商,通过经纪商或直接与对手方达成交易意向。大宗交易可在任何时间进行,包括场内市场的闭市时段。

二是交易申报。交易一方、双方或经纪商在规定时间内通过CME Direct、CME ClearPort或电子邮件进行交易申报(见表3),申报内容包括:交易双方的账户及清算会员、合约名称、合约月份、成交价格(符合最小价格变动单位要求)、交易数量和协商一致的时间(精确至分钟),对于期权,还应包括执行价、看涨或看跌期权及到期月份。

三是清算所确认。交易参与者确认交易达成后,还需通过清算所的风险检查,在符合各项要求之后才完成订单匹配,按照场内交易的清算要求对大宗交易进行清算,持仓计入相应产品的场内持仓。

四是信息披露。按照美国监管要求,大宗交易信息必须每日向市场公开披露。CME规定,大宗交易被清算所接受进入清算状态后通过MerQuote系统、官网和交易大厅自动发布相关信息(与正常市场交易报告分开发布),内容包括交易日期、成交时间、合约、价格和数量等1,成交情况在交易所每日成交量统计中予以标识。

(五)大宗交易费用

CME针对会员类型和交易权限设置了差异化的费用标准。与标的国债期货不同,各期限品种的国债期权在相同条件下交易费用相同(见表4)。

欧盟国债期权大宗交易规则

(一)参与者类型

欧洲期货交易所(Eurex)上市了德国、法国和意大利国债期权,其对国债期权大宗交易的参与主体没有明确规定,但不允许买卖双方受益人是同一主体。在大宗交易中,Eurex定义了两类人群,分别是交易者(trader)和经纪商(broker)。交易者作为交易对手方、申报发起方参与交易,享有录入、修改、删除交易和批准交易成立的权利;而经纪商仅可以录入、修改并删除交易,不可以作为交易对手方、申报发起方,也不具备批准交易成立的权利。对于大宗交易参与者数量,除了灵活期权大宗交易仅允许双边交易模式(即一对一交易),其余类型大宗交易均可采用多边交易模式2,以TES报送,参与人数上限为30人;以EnLight报送,参与人数上限为10人。

(二)最低交易量门槛

Eurex在产品层面规定了国债期权大宗交易的最低交易门槛,支持的交易类型包括单一期权、组合期权、灵活期权共三种。单一期权是指仅包含单一期权的合约或组合中的单腿期权;组合期权包括由两个或两个以上合约组成的期权合约,又被分为期权标准策略、非标准策略、波动率策略三种;灵活期权是指通过已存在的行权价格、到期时间、行权方式、交割方式勾选符合定制化需求的期权。单一期权和Vola交易3中期权腿的最低交易门槛参照表5,组合期权和其他交易所认可的期权类型的标准会在此基础上有所调整。

(三)成交价格范围

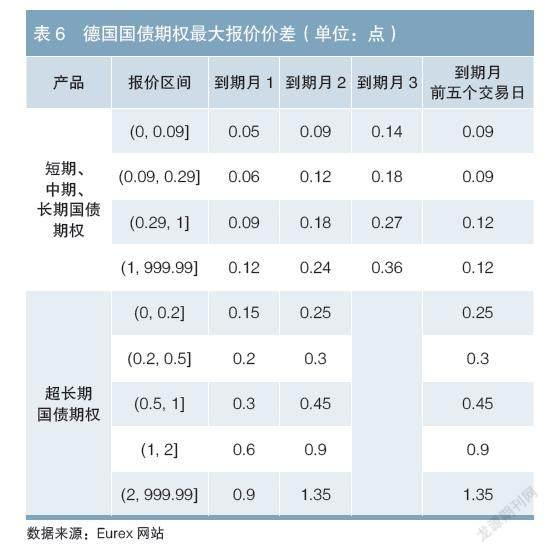

Eurex在合约规则中明确了期权大宗交易成交价格范围的计算方法。对于单一期权合约,根据大宗交易申报时标的期货的日内最高价、最低价和期权市场的隐含波动率计算出价格区间的理论上限和下限,在一般交易日,成交价格范围可以扩展至最大报价价差的1.5倍;在最后交易日,可以最多扩展至最大报价价差的2倍。对于组合交易(期权策略、波动率策略等),成交价格范围依据组合中各合约的成交价格范围计算得出(见表6)。以德国国债期权为例,最大报价价差如下:

根据大宗交易成交价格的计算方法,以德国短期国债期权为例,最大价差在到期日前5个交易日扩大至0.09×1.5=0.135,最后交易日扩大至0.09×2=0.18。

(四)交易流程

Eurex的大宗交易由交易双方或多方协商或由经纪商在规定交易时间内,通过电子平台或其他渠道达成交易意向,在成交后由经纪商或交易者向交易所申报交易,经交易/清算所确认后清算,最后由交易所对外公布大宗交易相关信息。具体流程如下:

一是协商达成交易意向。Eurex支持的协商方式有三种:第一,交易双方或多方自行协商达成交易意向;第二,通过经纪商协商达成交易意向;第三,通过TES系统4或EnLight平台5达成交易意向。此外,还允许采用第三方信息商提供特定品种的信息促成交易达成。国债期权场内交易时间为8:00-17:15,大宗交易在此基础上延长45分钟,交易时间为8:00-18:00。

二是交易申报和确认。协商达成交易意向后,需在15分钟内通过TES平台申报交易。通过自行协商达成的,可由交易任意一方发起申报;通过经纪商协商达成的,可由交易任意一方或经纪商发起申报;通过EnLight询价平台达成的,EnLight会将交易自动转入TES平台。申报内容包括:账户、对手方名称、协商一致时间、合约、价格、数量等。对于不满足最低交易量门槛和成交价格范围的大宗交易申报,TES将予以拒绝。

申报发起后,交易参与者需要在15分钟内进行确认。申报由交易一方发起的,交易对手方需进行确认;申报由经纪商发起的,交易双方均需进行确认;由EnLight平臺转入的,自动完成确认。

三是交易所/清算所确认。大宗交易所有参与者确认完成后,订单完成匹配。交易所发送交易回报,完成合约替换,实现场内清算。大宗交易将在日报中显示,标识为订单簿外交易。

四是信息披露。Eurex在产品层面规定了大宗交易不用进行信息实时披露的成交量标准。对于标准之下的大宗交易信息实时公布,对于超过标准限额的双边大宗交易信息可由申报发起方选择是否延时公布。但成交会计入总成交量和持仓信息中,实时向市场推送。信息披露内容包括:成交日期、成交时间、合约、成交价格、成交量、成交类型、币种等。

(五)大宗交易费用

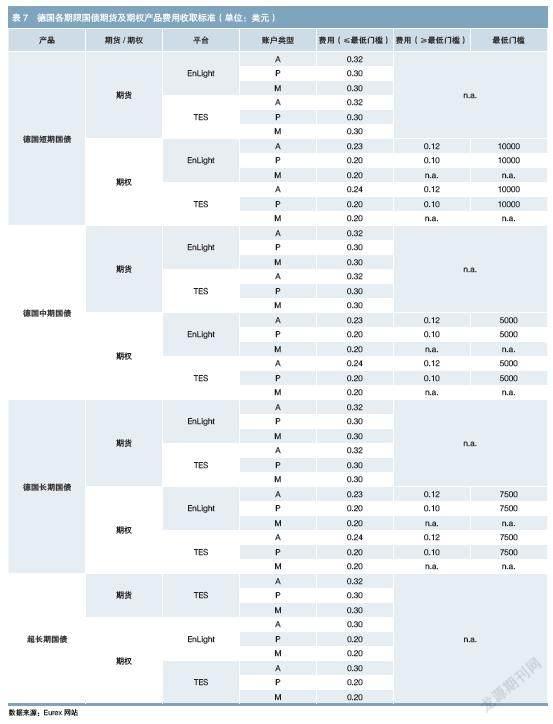

Eurex按照账户类型6、流动性、成交量收取国债期权大宗费用,并给予相应的减免和返还。相比国债期货,国债期权大宗费用更为优惠。同时,国债期权引入了最低交易门槛的设置,当交易量超过最低门槛时,收取的费用减半(见表7)。以德国中期国债期权为例,通过EnLight平台下单的A类账户,当交易量超过5000手时,费用由每手0.20美元下降至0.10美元。

英国国债期权大宗交易规则

(一)参与者类型

英国国债期权在洲际交易所欧洲分部(ICE Europe)上市交易。ICE Europe规定交易所会员可参与大宗交易,但公开信息中未明确参与者的具体资质要求。

(二)最低交易量门槛

目前ICE Europe仅对10年期国债期货上市了相应的国债期权,表8列示了10年期国债期货和期权的大宗交易门槛。ICE Europe规定,组合大宗交易中,若为期权产品组合,则所有单边数量之和需满足所涉期权产品中最低交易量要求的较高者;若为期权与期货组合,则期权单边数量需满足表8中组合交易要求,期货数量与组合中期权部分的Delta保持一致即可。

(三)成交价格范围

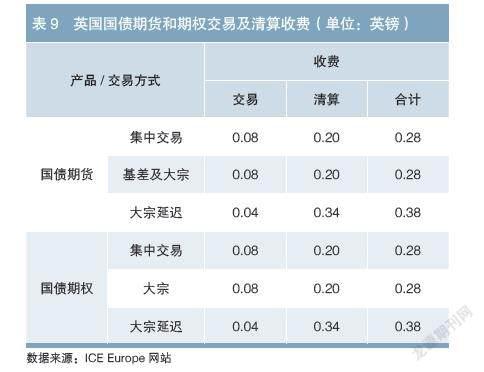

ICE Europe规定大宗交易价格应代表该交易的公平市价(见表9)。公平市价是指会员达成交易时的大宗交易价格,该价格能够综合体现当时的一系列市场因素的影响,被认为是最佳交易价格。市场因素包括达成交易时的场内市场价格、场内订单簿厚度、市场状态、相似产品的成交价格及大宗交易规模等。

(四)交易流程

ICE Europe大宗交易流程与美欧市场基本一致,主要在交易时间、申报渠道和申报时间等具体操作细节上不同。具体交易流程如下:

一是协商达成交易意向。在常规交易时间内,交易双方自行协商或通过经纪商协商达成交易意向。

二是申报和确认。由会员机构在达成交易意向的申报时间窗口内通过ICE Block平台向交易所进行申报和确认,内容包括交易双方名称、合约、价格、数量等。其中,国债期货单合约交易的申报时间窗口为5分钟;国债期权各类型大宗交易及国债期货的组合交易为15分钟;达到延迟披露标准的大宗交易为60分钟。

三是交易所/清算所确认。大宗交易申报和确认完成后,ICE Block将交易转入ICE交易平台完成清算。

四是信息披露。ICE Europe规定,大宗交易完成后立即发布交易价格和成交量,除非交易者选择延迟发布或不发布。其中,延迟发布时长为75分钟,若剩余交易时间不足75分钟,则在当日收盘时公布。ICE Europe对大宗交易信息进行特殊标识,与竞价市场成交区分开。大宗交易价格不计入最新价、最高价、最低价、平均价的计算,成交量进行单独统计。

(五)大宗交易费用

ICE Europe对国债期货和期权在相同交易方式下的收费标准相同,针对同一产品在不同交易方式下设置了差异化收费标准。其中,除大宗延迟交易外,大宗交易与集中交易的收费无差异(见表9)。

加拿大國债期权大宗交易规则

(一)参与者类型

加拿大国债期权在多伦多证券交易所(TMX)上市交易。TMX规定大宗交易参与者必须是《衍生品法》所定义的经认可的交易对手。

(二)最低交易量门槛

TMX仅上市了10年期国债期权,其交易时间与国债期货一致,为2:00至16:30。TMX将交易时段分为两部分,分别为2:00至6:00、6:00至16:30。相比标的国债期货,国债期权的大宗交易规定较为统一,不再区分交易时段,单合约交易对应门槛为2000手,若为组合交易则期权比例不低于合约总数的50%;而标的国债期货的交易门槛根据不同交易时段、是否延迟信息披露以及是否为单合约交易予以不同规定(见表10)。

(三)成交价格范围

TMX规定大宗交易价格应代表该交易的公平市价。其对公平市价的规定与CME相似,且未给出明确的计算方式。

(四)交易流程

TMX大宗交易流程与美国市场基本一致。具体流程如下:

一是协商达成交易意向。在常规交易时间内,交易双方自行协商或通过经纪商协商达成交易意向。

二是申报和确认。由交易双方在达成交易意向的申报时间窗口内通过电话和大宗交易报告表向交易所进行申报和确认。其中,国债期权各类型大宗交易及国债期货组合交易的申报时间窗口为15分钟;达到延迟披露标准的国债期货单合约交易为30分钟。

三是交易所/清算所确认。大宗交易申报和确认完成后,TMX将交易转入清算环节完成清算。

四是信息披露。大宗交易完成后立即发布交易价格和成交量,除非交易者选择延迟发布或不发布。

(五)大宗交易费用

TMX针对《衍生品法》所定义的合格参与者,每笔国债期货交易费用为0.33加元,每笔国债期权交易费用为0.3加元,不再区分场内集中交易和大宗交易。

总结与启示

从境外衍生品市场的实践来看,大宗交易机制是为了满足机构投资者的大额交易需求、减少场内价格冲击所作的制度安排,其合规要求及交易流程与场内交易大致相同,交易时间覆盖场内交易并进行适当延长,在此基础上根据具体产品的流动性表现设定交易门槛。

境外债券市场的演进规律表明,机构投资者是债券现货市场的主要参与力量,且利率衍生产品的专业性和投资者准入门槛,同样决定了机构投资者也是利率衍生品市场的主要参与者。目前我国债券现货和衍生品市场也以机构投资者为主。为此,我国场内利率衍生品市场建设可借鉴境外经验,研究建立多元化交易制度,拓展市场参与的广度和深度,提高市场的交易效率。

参考文献

[1] CME. CME Rulebook [EB/OL]. (2016-8-31)[2021-12-16].https://www.cmegroup.com/market-regulation/rulebook.html.

[2] CME. CME/CBOT/NYMEX/COMEX Exchange Transaction Fee [EB/OL]. (2020-10-1)[2021-11-7]. https://www.cmegroup.com/company/clearing-fees.html.

[3] Eurex. Conditions for Trading at Eurex Deutschland and Eurex Zürich [EB/OL]. (2017-10-7)[2021-11-6]. https://www.eurex.com/ex-en/rules-regs/eurex-rules-regulations.html.

[4] ICE. ICE_Futures_Block_Trade_Policy [EB/OL]. (2020-9-1)[2021-12-28]. https://www.theice.com/index.html.

[5] TMX. Bond Futures Reference Manual [EB/OL]. (2020-12-1)[2021-11-11]. https://www.m-x.ca/en/markets/interest-rate-derivatives/cgb.