财务风险对企业财务绩效的影响研究

2022-06-16李博雅

【摘 要】东北老工业基地的振兴,对国家改革战略具有重要意义。论文基于主成分分析法,通过对东北地区13家ST上市公司进行财务风险评价,对东北地区ST公司的财务绩效进行探究。

【关键词】财务风险;财务绩效;主成分分析法

【中图分类号】F275 【文獻标志码】A 【文章编号】1673-1069(2022)03-0100-03

1 文献综述

财务风险是企业经营过程中的警示线。朱永明和赵少霞(2017)指出,财务风险程度将影响企业财务绩效水平,财务风险越高,导致企业经营过程中的不确定因素越多,进而降低企业财务绩效水平。储成兵和孙刚强(2019)指出,通过衡量财务风险的高低,可进一步确认企业财务绩效水平。若企业忽视财务风险,则企业财务绩效水平将受到影响,甚至导致企业面临破产清算的风险。对于企业财务绩效评价的研究,学术界多采用主成分分析法、层次分析法等构建数据模型。陈燕丽等(2018)从财务效率角度进行实证研究发现,东三省制造类企业的整体财务效率水平较低。王健华和刘宁宁(2020)以东北2019年上市公司数据为基础,对东北地区上市公司财务绩效进行评价,并发现东北上市公司的盈利能力和发展能力均较弱。

2 东北地区ST上市公司样本选取

ST公司是指财务状况出现异常,其股票将进行特别处理的企业。这类企业一般存在两种情况:一是上市连续两个会计年度存在经营亏损情况;二是上市公司审计的会计年度每股净资产低于股票面值。本文通过运用运筹学中的主成分分析降维与蒙特卡洛模拟相结合的方法,选取东北地区13家ST公司的财务指标,通过建立财务模型,对东北地区ST上市公司的财务绩效进行研究(见表1)。

随着振兴战略的不断深化实施、东北地区经济的不断增长发展,企业绩效作为衡量区域经济的标准之一便显得尤为重要。企业的财务风险分析,对评价企业绩效具有指导意义。ST上市公司普遍存在严重财务问题,财务隐患较多,潜在风险较大。在企业的各项风险中,企业财务风险尤为引人注目。企业面临的各项风险不断积蓄、汇集,最终会反映在企业的财务风险中。因此,对企业的财务风险进行系统评价,可提前对企业存在的风险进行防范并制定确实有效的企业战略,提升企业的风险防范效力和竞争力。现代企业经营发展过程中,企业的高层管理者、监管人、投资人等逐步将关注点移向企业的财务风险中,并对其给予越来越高的重视度。本文以2018-2021年财务数据为基础,通过主成分分析法,对我国东北地区13家ST上市企业财务绩效进行研究。

3 基于主成分分析法的东北ST上市公司财务风险评价

财务风险的定义有广义和狭义之分。广义观点认为,企业在进行筹资活动、投资活动、运营活动和利润分配时均会为企业带去财务风险。本文从广义的企业经济活动的运营方式出发,就企业财务风险展开评价研究。

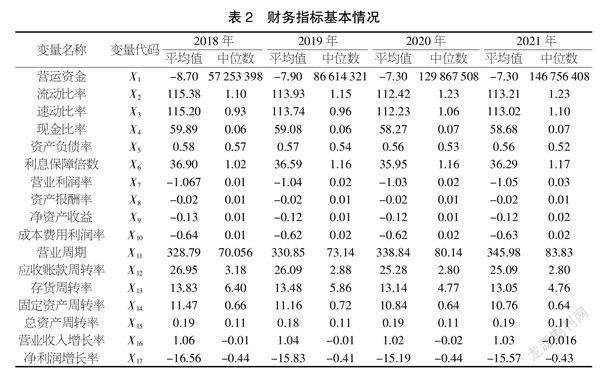

根据现有研究,本文选取17个财务指标如表2所示,依次设置变量代码X1~X17,针对财务风险等级,从筹资风险、投资风险、营运风险和分配风险4个角度做成评价体系,通过主成分得分以及财务风险总体得分带入评价模型,进而得出东北13家ST上市企业财务风险评价结果并对其进行分析。

其中:X1~X6属于筹资风险指标;X7~X10属于投资风险指标;X11~X15属于营运风险指标;X16~X17属于分配风险指标。

4 东北地区13家ST上市公司财务风险评价模型的构建

为综合分析东北地区13家ST上市公司财务风险情况,本文针对17项财务指标进行Pearson相关性检验,检验结果显示17个财务指标相关性普遍显著。因此,本文构建综合指标,对17个财务指标进行主成分分析,结合市场的发展趋势和行业成熟程度,全面地认识这13家ST上市公司的财务风险。

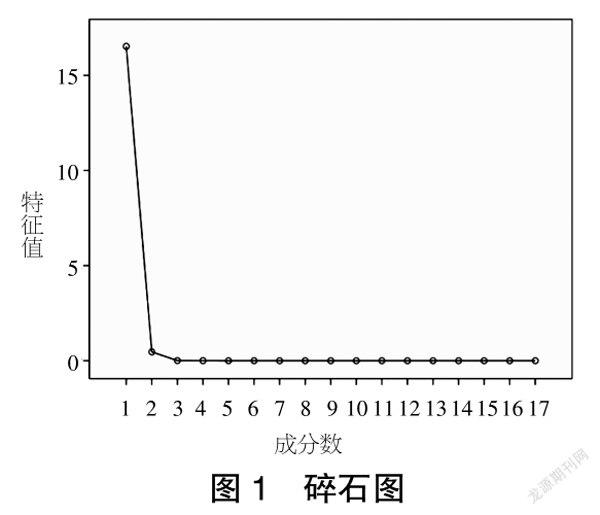

从表3可以得出,前两个主成分共同解释总方差的累积贡献率达到99.948%,因此提取两个主成分。从图1可知,碎石图曲线从第1个特征值到第3个特征值比较陡峭,从第3个特征值开始曲线比较平缓,因此,这里只选取前两个主成分。

为对所提取的两个主成分进行论证,需要得到17个原始财务指标对两个主成分的因子载荷量(即各主成分与各原始财务指标的相关系数),因子载荷矩阵如表4所示。

根据提取出的权重系数构建模型如下:

Z1=-0.999×X1+0.999×X2+0.999×X3+0.999×X4+0.755×X5+0.999×X6-0.999×X7-0.999×X8-0.999×X9-0.999×X10+0.995×X11+0.999×X12+0.996×X13+0.999×X14+0.999×X15+0.999×X16-0.999×X17

Z2=-0.027×X1-0.048×X2-0.048×X3-0.047×X4+0.655×X5-0.049×X6+0.031×X7+0.033×X8+0.031×X9+0.033×X10-0.089×X11-0.028×X12+0.081×X13-0.037×X14-0.042×X15-0.038×X16-0.039×X17127CF405-BA7B-47CF-A338-3B3B5F1F764A

根據主成分的特征值和贡献率计算可以构造公司财务风险综合指标F,F是各综合因子的Z1和Z2的线性组合,即F=a1×Z1+a2×Z2。

以每个主成分所对应的特征值所占所提取主成分特征值之和的比例作为权重,依据表4数据可得:

F=0.972 09×Z1+0.027 39×Z2

根据其综合评价分值的25%、50%和75%分位数,将13家ST上市公司的财务风险分为风险可接受、风险较能接受、风险较高和风险不能接受4种等级。

5 东北地区13家ST上市公司财务风险综合评价

5.1 东北地区13家ST上市公司的财务风险逐年增加

本文将13家ST公司的指标数据进行标准化处理后带入风险评测模型:F=0.972 09Z1+0.027 39Z2。综合分析,东北地区ST上市公司的财务风险评分逐渐降低,呈现下降趋势,财务风险评测模型得分逐渐降低,财务风险逐渐升高, 13家ST企业的总体财务状况趋向恶化,通过Crystal Ball分析预测插件得出,未来1年,东北地区财务风险评分没有上涨趋势,财务风险居高不下。

通过对所有数据进行横向和纵向比较分析可知,东北地区13家ST上市公司财务风险排名变动较大,但整体均居于较低水平。

5.2 东北地区13家ST上市公司的纵向财务评价

根据上述评价标准,对13家ST上市公司2018-2021年的财务风险进行分类,分别做出低风险企业因子得分、较低风险企业因子得分、风险较高企业因子得分和风险非常高企业因子得分情况表,通过数据分析得出13家ST上市公司中“财务风险不能接受”的公司数量2018-2021年逐年减少,从2018年的5家减少至2021年的2家,2018年甚至没有出现风险不可接受范围的企业;“财务风险可接受”的公司数量则在2018-2021年逐年增加,从2018年和2019年的3家增加至2020年的6家,2021年第一季度却出现整体风险增加、风险评分系数整体升高的现象。

同时,本文研究发现*ST大控在2018-2021年一直处于“财务风险非常低”区域,但该公司盈利情况却始终为负值。同时,ST成城在2018-2019年的两年期间,财务风险较稳定,综合财务状况较好,财务风险较小。*ST秋林的财务风险有逐年好转趋势,从风险因子得分较低的区域在2020年和2021年第一季度逐渐变为风险较低区域。整体而言,东北地区13家ST上市公司历年财务风险波动较剧烈。尤其在2021年,13家东北地区ST上市公司中50%以上的企业处在“较低财务风险企业”的区域。

ST大化B的财务状况较稳定,没有继续恶化的趋势,该公司在2018-2021年的4年分析期内,有两年处在风险低的区间,2019年在风险较低区间。*ST信通也是如此,财务状况在同为ST的13家公司中处于较好的状态,财务状况也相较而言好于其他该地区的ST上市公司。

ST天宝和*ST金山4年中有3年一直处在“风险比较高”区域,显然没有财务状况好转的趋势,值得警醒,在财务绩效角度亟需优化。*ST瑞德和*ST华源有3年处于“财务风险非常高”区域,属于风险系数十分高的企业,其财务状况持续恶化不见好转,未来经营状况堪忧。

ST安通2018年处于“财务风险非常高”的区域,却在2019年处在“财务风险比较低”的区域,在2020年处于“风险低”区域,可见ST安通一直在努力改善自身财务绩效,降低财务风险,理顺运营流程,提高企业运转效率,且取得了一定的成效。

5.3 东北地区13家ST上市公司的横向财务评价

通过对样本数据在同行业间进行财务风险得分比较,可知ST上市企业普遍财务状况堪忧(见表5)。*ST秋林财务风险在2018年和2019年显著降低,评分增高,财务状况趋近好转,有较大进步。*ST工新的财务风险在2018-2019年处于低迷状态,在2020年得以陡然提升,财务状况好转,可能也是采用了相对可靠的经营管理模式,企业改革较顺利。此外,ST天宝、*ST利源、*ST金山、*ST瑞德、*ST华源5家企业财务风险模型评分连续4年低于同行业其他公司,财务状况较其他公司差,甚至面对即将退市的威胁,但却没有采取有效的挽救措施,任由财务状况一路恶化,财务绩效一路下跌,值得投资人警惕。

6 研究结论与建议

从本文研究可知,东北地区的13家ST上市公司在应对摘牌、退市的压力下,在财务风险角度均有不同的表现和反应,在财务模型评分中表现为不同年份评分变化较大,财务风险整体较高。但部分企业部分财务指标表现较好,虽具有财务风险,但财务风险等级不高,可通过提高企业财务绩效水平进一步降低财务风险。针对主成分分析法所得出的结论,建议东北地区ST上市公司从投入和产出两方面着手,提高财务绩效水平,降低财务风险,进而提高企业管理水平。从投入角度分析,建议东北地区的ST公司重点关注企业的费用化项目,多渠道、多方式降低企业的生产成品和经营费用。从产出角度分析,建议东北地区的ST公司提升生产效率,使用先进的生产设备,优化生产工艺,提升生产力水平。另外,定期为一线员工进行技能培训,提升员工的专业能力和水平,提升新产品的研发力度,增强自身的市场竞争力,追求可持续发展,进而降低自身财务风险,提升财务绩效水平。

【参考文献】

【1】陈燕丽,王磊,姜明栋,等.东北三省制造业上市公司企业绩效及影响因素研究——基于DEA-Malmquist-Tobit模型[J].工业技术经济,2018,37(11):51-57.

【2】王健华,刘宁宁.基于因子分析法的东北地区上市公司财务绩效评价[J].商业会计,2020(24):43-47.

【3】朱永明,赵少霞.企业社会责任对经营风险与财务绩效关系的影响——基于中国上市公司的经验证据[J].会计之友,2017(12):64-69.

【4】储成兵,孙刚强.财务风险、社会责任与企业财务绩效[J].铜陵学院学报,2019,18(02):44-48+82.

【作者简介】李博雅(1991-),女,山东胶州人,助教,从事管理会计研究。

Research on the Influence of Financial Risk on Enterprise Financial Performance

——For ST Listed Companies in Northeast China

LI Bo-ya

【Keywords】financial risk; financial performance; principal component analysis method

【Abstract】The revitalization of the northeast old industrial base is of great significance to the national reform strategy. Based on the principal component analysis method, this paper explores the financial performance of ST companies in northeast China through financial risk evaluation of thirteen ST listed companies in northeast China.127CF405-BA7B-47CF-A338-3B3B5F1F764A