混合所有制改革对国企影响的研究

——以联通为例

2022-06-11王钝李若梖罗丽娜唐家铦北京工业大学

文/王钝 李若梖 罗丽娜 唐家铦(北京工业大学)

一、财务绩效研究

(一)盈利能力(2016-2020)

(1)2016 年盈利能力。2016 年税前利润达成人民币5.8 亿元,考虑到上一年卖掉铁塔获得的92.5 亿元后,同比减少人民币40.4 亿元。从所得税方面来看,2016 年公司的所得税为人民币 1.0 亿元,整个一年约17.4%的税率。

从年度盈利方面来看,2016 年公司归属于母公司净利润实现人民币 1.5亿元,同比减少人民币10.1 亿元。每股基本盈利为人民币 0.007 元,降幅95.6%。

从2016 年盈利情况来看,中国联合网络通信集团有限公司(后文简称“联通”)的现状并不乐观,有疲软之事态。

此时,可以看出,虽然大型国有企业实力雄厚,抗风险能力强,公司管理人员亦使出浑身解数,联通的整体盈利情况仍然较差。这就引起了公司的重视,开始革新之路,从2017 年开始,联通进行了一系列的A 股增发活动,积极推进混合所有制改革,成为2020 年以来非国有股份占比最大的国企。

(2)2017 年盈利能力。

2017 年税前利润实现人民币23.8亿元,其中,公司发生与光改相关的资产报废损失人民币29.0 亿元, 剔除光改相关的资产报废损失后,税前利润实现人民币52.8 亿元,同比增加人民币47.0 亿元。公司的所得税为人民币6.9 亿元,全年实际税率为29.2%。2017 年公司归属于母公司净利润实现人民币4.3 亿元,剔除光改相关的资产报废损失后,归属于母公司净利润实现人民币11.5 亿元,同比增加人民币10.0亿元。每股基本盈利为人民币0.019元,同比 增长158.1%。

(3)2018 年盈利能力。2018 年企业税前利润实现人民币 120.8 亿元,同比增加人民币 97.0 亿元。2018 年公司的所得税为人民币 27.7 亿元,整一年税率为 23.0%。年度盈利方面,2018年公司归属于母公司净利润实现人民币 40.8 亿元,同比增加人民币 36.5 亿元。每股基本盈利为人民币 0.1321 元,同比增长 602.7%。

(4)2019 年盈利能力。2019 年公司得益于发展质量和盈利能力持续提升,税前利润实现人民币 140.4 亿元,同比增长 16.2%。2019 年公司的所得税为人民币 27.7 亿元,全年实际税率为 19.7%。年度盈利方面,2019年公司归属于母公司净利润实现人民币 49.8 亿元,同比增长 22.1%。每股基本盈利为人民币 0.161 元,同比增长22.0%。

(5)2020 年盈利能力。2019 年税前利润实现人民币159.6 亿元,同比增长13.7%。2020 年公司的所得税为人民币34.3 亿元,全年实际税率为21.5%。年度盈利方面2020 年公司归属于母公司净利润实现人民币55.2 亿元,同比增长10.8%。每股基本盈利为人民币0.178 元,同比增长10.6%。

(二)偿债能力(2016-2020)

(1) 资 产 负 债 率。2014-2016年,联通公司的资产负债率分别高达57.9%、62%和62.6%。已经超出了资产负债率的适宜水平。偿还债务能力较低,且企业发展能力很弱。而在混合所有制改革后,资产负债率骤降到46.5%,回到正常水平。并在后面几年稳步下降至39%,有利于公司发展,偿债能力大幅提高。

(2)流动比率。2014-2016 年,联通公司的流动比率在20%左右起伏,流动比率低。而在联通公司混合所有制改革后,2017-2019 年的速动比率大幅提升,并在2019 年达到了40%。趋势不断上扬,未来流动比率预期不断提高。

2014-2016 年流动比率较低可能有如下原因:①联通公司的应收账款、其他应收款项反复堆积,损失可能性较大,使联通的偿债能力不足。②在流动资产中,存货的变现速度最慢。如果存货中有未清理的积压物资,或者存货计价方法等原因与市价发生较大幅度的偏离,企业的偿债能力也将受到影响。③流动负债的可信性不足,这一不足会大大影响偿债能力,有可能涉及预提费用过大、预收账款过大等,都影响企业偿债能力。

(3)速动比率。2014-2016 年,联通公司的速动比率在20%左右起伏,速动比率低。说明当时企业资产的变现能力非常弱,短期偿债能力也比较弱。而在联通公司混合所有制改革后,2017-2019 年的速动比率大幅提升,2019 年甚至达到了40%左右,可见联通公司偿债能力的大幅提高。

(三)营运能力(2016-2020)

(1)营业周期。由表1 可知,近五年来,联通的营业周期保持在一个较为平稳的状态,略有下降。

表1 2016-2020 年中国联通与中国电信营运周期对比

在混改前后,联通的营业周期有所下降,而在2019 年则出现了一个上涨。与同行业的中国电信(中国移动没有相关数据)对比,可以看出联通的营业周期优势被电信反超,值得关注。

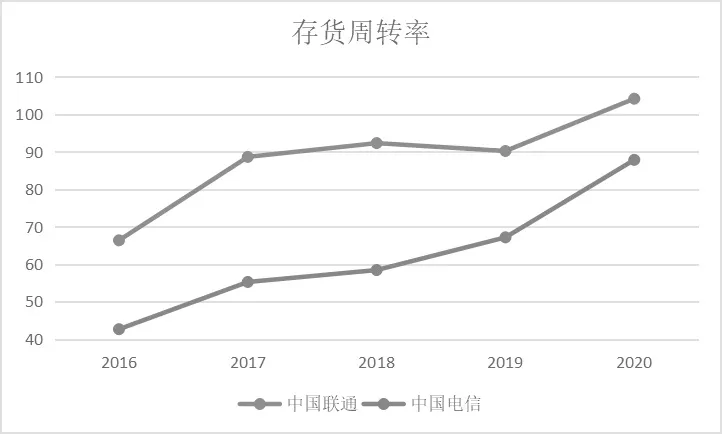

(2)存货周转率。由表2 可知,联通的存货周转率在2016 年至2017年间有了很大的提升,从2016 年的66.36 次/年提升到了2017 年的88.64次/年,同比增长33.57%,而混改开始后的三年时间内却并没有较大的变化,2017 年至2018 年同比增长4.15%,2018 年至2019 年同比下降2.29%,直到2020 年才再次有了较大的提升(同比增长15.49%)。这从侧面说明混合所有制改革之后的中短期时间内,联通的营运能力仍然较弱,从中长期的视角来看,随着混合所有制改革向纵深发展,未来联通的营运能力可能会有更大的提升。与中国电信对比,联通的存货周转率一直高于电信,但这样的差距在缩小,电信的存货周转率一直在稳步提高(图1)。

表2 2016-2020 年中国联通与中国电信存货周转率对比

图1 2016-2020 年中国联通与中国电信存货周转率折线图

综上所述,营运能力方面,混合所有制改革并没有使得中国联通有较大的变化,导致如上结果的可能性如下:

(1)混合所有制改革中,民企只是作为战略投资人的身份参与,并没有深度参与公司的具体治理。(2)民企的治理方法并不能完全照搬到大型国企的组织结构中,因此需要更长的时间制定既能快速提高营运能力,又符合中国联通实际情况的治理方案。

(四)成长能力(2016-2020)

(1)净利润。净利润是衡量企业盈利能力的一个重要指标,净利润越大,表示企业的盈利能力越强。由表3、图2 可以看到混合所有制改革对联通的净利润影响是巨大的,在2017 年联通正式开启混合所有制改革之后,第二年的净利润就达到了惊人的40.81 亿元,与上一年的4.26 亿元相比增长了858.28%,之后的两年间,联通保持了一个较为稳定的增长态势,在2020 年突破了50亿元大关,达到了55.21亿元。

表3 2016-2020 年中国联通净利润

图2 2016-2020 年中国联通净利润折线图

(2)净利润增长率(表4)

表4 2016-2020 年中国联通净利润增长率

二、经营绩效研究

(一)用户数量

移动用户数量是评估通信企业市场占有率和潜在需求的重要数据。如图2 所示,中国联通的移动用户数量波动较大,2015 年至2016 年间损失了大量的用户数量,虽然2017 年恢复了0.21 亿用户,但也只是与2015 年持平,这样的上下起伏无法带给企业积极有利的用户需求。

在混合所有制改革后,2018 年实现了移动用户数量的飞跃,从2.84 亿用户增长至3.2 亿用户,突破了3 亿用户大关。从2018 年至2020 年,中国联通的用户量稳定趋于下降,但波动较小,属于合理范围。

(二)销售额

销售额是判断企业经营成果的重要依据之一。如图3 所示,中国联通从2015 年至2020 年销售额快速增长。其中在混合所有制改革后,即2017 年至2018 年,销售额提升了近150 亿。由此可见,混合所有制改革对企业的销售额增长有极大帮助,增长率为5%,远高于前几年的增长率。此外,在2020 年已经达到了近3050 亿的销售额,经营绩效提高显著,且企业的未来销售额发展趋势良好。

图3 2016-2020 年中国联通销售额折线图 单位:亿

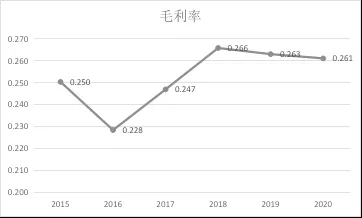

(三)毛利率

由图4 可知,2015 年至2016 年中国联通的毛利率快速下降,从25%下降至22.8%。虽然2017 年恢复到原有水平的24.7%,但并没有进一步增长的趋势。

图4 2016-2020 年中国联通毛利率折线图

2017 年混合所有制改革后,2018年毛利率上升至26.6%,快速增长了约2%,为企业的盈利奠定了基础。在2018 年后,中国联通也保持着约26%的高毛利率平稳发展,混合所有制改革成效显著且持续性强。

三、总结

混合所有制改革使得中国联通进入了企业成长的快车道,公司的成长能力有了较大的提升,这说明混合所有制改革已经达到了激活国企活力的目的,同时我们也发现了混合所有制改革中所涉及的一些小问题,后续我们会运用多种研究方法尝试给出解决方案。