高管权力对企业技术创新的影响

2022-06-01蔡华杰

蔡华杰

摘 要:以2014—2018年中国沪市A股制造业上市公司为主要研究样本,用研究资金投入反映公司技术创新力度,从企业声誉权力、专家权限、所有者权利、结构权限等角度评价公司高管权力,以资产负债率、企业成长能力、资产收益率负债规模等为主要管理变数,对所选取的数据进行分析,研究表明,以CEO为代表的高管权力与企业技术创新呈负相关。

关键词:沪市A股;制造业;高管权力;技术创新

中图分类号:F273.1 文献标志码:A 文章编号:1673-291X(2022)14-0014-04

引言

进入信息经济发展时期,随着企业内部竞争愈演愈烈,产品和技术更新换代的速率越来越快,创新与速度在很大程度上已经开始逐渐代替规模成为了公司竞争优势的主要源泉。不仅如此,提高中小企业的主动创新意识,也是国家积极推进工业转型升级和建立创新型国家的内在需求。在这个情况下,怎样才能提高中小企业技术创新水平,也变成了学界与社会实践界共同关心的焦点。有些研究者很早就关注到了高层管理人员对中小企业创新发展的关键影响。因此,技术创新理论的奠基者熊彼特指出,公司最高层管理人员的智力劳动和创造性活动,在整个公司创新过程中都发挥着主导作用,它直接影响着公司创新的产生过程以及结果的变化,并最终决定了公司创新的方向绩效[1]。

相关研究中关于管理者权力与公司创新关系的大致有二种看法。一类是认为二者具有正向相关性,即管理者权力越大越有利于公司的创新。其中赵纯祥、张敦力认为,由于管理者权力的日益增加,可以方便调控公司发展进程中战略决策的制定,而投资偏好会在一定程度上体现管理者的意志,所以研究投资力度可能会进一步加大,即管理者权力和创新研究投资力度之间显著正相关性[2]。不过也有部分学者持相反的看法,即企业管理层权限的进一步扩大为其内部寻租行为提供了更大的发展空间,从而也会透过盈余管理等行为获取更多的私有收益,抑制了企业的技术创新投入强度。周建发现,高管拥有公司股权后产生了企业利润与公司业绩相互挂钩,为了获取更多利润,管理层会增加研究投资力度以提高公司绩效管理水平。而由于管理者权力的日益扩大,其对公司的控制权增加,能建立有利于企业的绩效管理体系,以及可能会利用信息差不对称转移利润,则投资力度也会相应减少[3]。

一、理论研究与研究假设

高管权力与公司创新企业在技术创新过程中,由于周期长、市场不确定性高、资本需求大等因素,导致了很多公司在面对创新产品时摆出了不同的态度。而伴随全球全球化进度的日益深入,公司内部的国际竞争也日益激烈,所有产品的售价都已近乎于完全公开化,“价格战”的时代已过去了,所以创新必然成为公司维持竞争地位的最主要手段。对公司而言,创新既可以为公司提供新技术产品,也促进了市场份额的增长,维护了顾客的满意度;同时,资本的使用率也相应提高,资本的价值被增加,而且有助于建立公司的品牌化和权威性。对股东来说,技术创新更加有利于对公司长期利润的获取,从而取得相对稳健而可观的收益;对其高管团队而言,通过不断的技术创新稳固自己对公司的经营权、管理权,不仅会赢得信誉,还能够取得可观的私有利益。综上而言,技术创新是一个多赢的方式[4]。

本文探究的主要是企業高管权力和企业技术创新之间的关系,根据管理层权力理论,管理人员权力越大,对企业的实际控制力也就越大,而二者之间形成的信息差也越大,从而会在很大程度促使企业高管们利用自身的优势攫取公司的利润。创新体系是管理团队创建并实施的,这可能会成为其盈余管理活动的一个平台。所以提出以下假设:

H1:高管权力与技术创新之间显著正相关

二、研究设计

(一)样本选取及数据来源

本文调查样本的选取范围为所有沪市A股制造业公司,持续时间范围为2014—2018年。删掉财务数据信息不全和研究年度IPO的上市企业。在数据分析方面,使用Excel软件完成对历史数据的汇总与描述性统计分析,并使用Stata软件完成历史回归性数据分析。

(二)变量测量

1.被解释变量

创新是公司维持自己地位的方法和基础,因此,本文选取创新作为被解释变量,并通过符号TEC加以标示。参考以往相关研究,本文在企业技术创新投入衡量业的创新水平。

在技术创新投入方面,参考以往大部分的研究,本文将技术创新投资界定为公司R&D注入资本总量与同期主营业务总收入的比率,并用符号RD加以标示,RD越大,说明公司的技术创新投资力度越高。

2.解释变量

对于高级管理人员权力,Finkelstein(1992)指出,由于高级管理人员可能被看做对企业战略、重大决策的制定者,而两者是非结构化的并具有非常大的不确定性,因此高级管理者的很重要任务就是解决不确定性,这其中也包括决定企业承担风险的程度。本文借鉴了Finkelstein(1992)的管理经验,将企业高管权力界定为结构性权力、专家权力、所有制权力和声誉权力等四个层面;同时,在这4个维度上选取5个指标测量CEO 权力。通过符号Power进行标记。使用管理者职权综合评估指数确定各指标分数后,再使用公式Power=Dual+

Inside director+CEO share+rank+education算出高管职权的最终分数,如此即可得到管理层职权的取值范围为(0,5),该数字越大,说明的高管权力越大[3]。高管权力各维度指标的定义和解释见表1。

3.控制变量

综合考虑对公司技术创新的影响因素,参考以往研究,选择资产负债率(lev)、公司的发展性潜力(growth表示公司的盈利能力,即公司主营行业净利润的增长)、净资产收益率(ROA)、资本规模(size企业拥有的无形资产、固定资产等所有资产之和的自然对数值)作为本文的控制变量。93A8C9B4-9545-432B-B635-80D12DA187D6

(三)模型构建

为了对上文提到的假设进行回归分析,本文建立了Logistic回归模式,如所示:TEC=A0+β1power+β2Lev+

β3Growth+β4ROA+β5Size+ε,将RD代入TEC中。

三、实证分析

(一)描述性统计

如表2中主要变量的描述性数据结果,由此对数据间的内在规律性展开探究。在结果中可发现,制造业公司在创新投资RD上的平均值为4.671,意味着从总体上来看公司将会把高于4%的收入投资于产品创新,虽相较过去更加重视创新,不过总体投资强度仍然是相对偏低的。而高层管理层权力平均值为3.981,意味着高级管理层职权比较集中,很容易使董事会和监事会工作过于形式化。在控制变量方面,资产负债率Lev平均为零点0.353,意味着样本公司的投资机构方面逐渐向合理化迈进;净资产收益率ROA和公司成长性Growth值的平均数分别为0.040和-1.203,说明样本公司在总体上来看收益潜力表现突出,但增长似乎到了瓶颈。

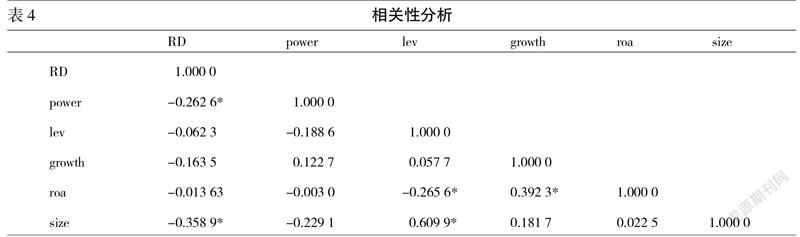

表3列示了变量关系的初步分析结果,其中,VIF值均小于10,不存在多重共线性问题。表4中,高级管理人员权利Power和创新投资RD之间的相关系数为-0.262 6,且均在百分之一置信程度以下显著,说明高级管理人员权利和创新投资显著负相关,和本文的假设一不一致。即在控制变量方面,技术创新和企业规模显著负相关。

(二)回归分析

本文以创新作为被解释变量、高层管理者权利为解析变量,运用构建的模型对高层管理者权利和公司创新间的关联展开了回归解析。然后,在对高层管理人员权力和企业创新投资的分析中,管理人员的权力Power和企业创新投资RD之间的回归系数均为-1.011 84,且都采用了在百分之一的置信水平下显性检测,说明管理人员权利的增加大大抑制了企业创新投资的强度。也就是说,在管理人员权利和企业创新投资之间的显著负相关,与本文的假说1是不相符合的。最后,在控制变量对公司创新的影响回归分析中,公司规模Size均与公司创新之间呈显著负相关,其他控制变量与技术创新之间的关系不显著。

四、结论与建议

本文选择2014—2018年中国沪市A股制造业企业的财务数据作为调研样本,研究发现,高管权力对企业技术创新显著负相关,即高管权力会抑制制造业公司的技术创新,原因可能是制造业行业比较特殊。1992年,宏 集团创始人施振荣提出了“微笑曲线”,他认为处在曲线中间弧底位置的制造业,由于技術门槛、附加价值低等原因利润会微薄。受此理论影响,再加上房地产、金融等行业获利更快,身兼数职的高管通常不愿投入精力到制造业,这在某种程度上抑制了制造业企业的技术创新。但是实际上,制造业也不完全符合“微笑理论”。2004年,日本索尼中村研究所中村末广认为,组装、制造的流程有较高的利润,零件、材料的利润则相对较低。随后对日本制造业的调查研究也证明了其观点,这就是著名的“武藏曲线”。因此,制造业的高管团队应在制造业上投入更多精力和时间,并提高自己的管理水平,提高制造业的研发投入,积极推动企业技术创新,从而挖掘出制造业应有的利润,让中国制造业更有竞争力,稳步走向国际市场。

参考文献:

[1] 约瑟夫.熊彼特.经济发展理论[M].北京:商务印书馆,1990:142-166.

[2] 赵纯祥,张敦力.市场竞争视角下的管理者权力和企业投资关系研究[J].会计研究,2013,(10):67-74,97.

[3] 许为宾,周建.董事会资本与企业投资效率:政府治理的调节效应[J].兰州财经大学学报,2016,32(6):1-13.

[4] 张琳.管理层权力与企业技术创新的相关性分析——兼论机构投资者异质性的调节效应[J].财会通讯,2018,(27):76-81.

The Influence of Executive Power on Enterprise Technological Innovation

— An Empirical Study Based on A-share Manufacturing Listed Companies in Shanghai Stock Market

CAI Hua-jie

(School of Management, University of Shanghai for Science and Technology, Shanghai 200093, China)

Abstract: Taking the A-share Manufacturing Listed Companies in Shanghai Stock Exchange of China from 2014 to 2018 as the main research sample, the research capital investment is used to reflect the strength of the companys technological innovation. The executive power of the company is evaluated from the perspectives of corporate reputation power, expert authority, owner's right and structural authority. The selected data are analyzed with asset liability ratio, enterprise growth ability, asset return and liability scale as the main management variables. The research shows that, the executive power represented by CEO is negatively correlated with enterprise technological innovation.

Key words: A-share in Shanghai Stock Market; manufacture; executive power; technological innovation

[责任编辑 柯 黎]93A8C9B4-9545-432B-B635-80D12DA187D6