人民币实际汇率均值与波动性的双长记忆性检验

2022-05-28王亮

王 亮

(大连民族大学经济管理学院,辽宁大连 116600)

一、引 言

实际汇率定义为名义汇率乘以两国物价指数之比,其本质是在同一货币尺度下通过比较两国商品的相对价格水平来凸显本国商品的国际竞争力。所以从这个意义上讲,实际汇率比名义汇率更值得关注。长期以来,学术界对实际汇率进行了广泛的研究和探讨,产生了一大批颇具影响力的研究成果。理论研究方面,主要是在价格粘性和一般均衡等数理模型框架下考察实际汇率与工资、利率和经济增长等宏观经济变量间的交互冲击影响(Crucini等,2014)。实证研究方面,则侧重关注实际汇率动态的平稳性,因为实际汇率动态平稳性被视为是检验购买力平价假说成立与否的重要证据。早期的关于实际汇率平稳性检验的研究工作主要是基于ADF等线性单位检验方法展开的,但遗憾的是平稳性检验结论并不稳健,详尽的文献综述可参见Sarno和Taylor(2003)。

随后,学术界开始尝试从非线性视角研究实际汇率动态,代表性成果有:Leon和Najarian(2005)分别使用门限自回归(Threshold Autoregressions,TAR)模型、光滑迁移回归 (Smooth Transition Regressions,STR)模型和马尔科夫转移(Markov-Switching,MS)模型等三种非线性方法研究了实际汇率向均衡水平(购买力平价)的均值回复特征。结果显示:回复速度、回复频率和回复持续性都存在明显的非对称和非线性行为。

2005年721汇改后,人民币汇率弹性逐步增强,人民币实际汇率动态结构变化更为丰富,有关人民币实际汇率动态的实证研究也不断涌现。赵留彦等(2013)使用ESTAR模型研究了中国70年间(1867至1936年)实际汇率数据,结论表明:实际汇率的确长期偏离均衡水平,并且实际汇率向均衡水平的均值回复是非线性的,实际汇率偏离均衡水平的程度与实际汇率向均衡水平回复的动力成正比。李梦花和聂思玥(2014)使用三区制 SETAR模型考察了人民币实际汇率向均衡水平的均值回复过程,发现均值回复轨迹具有明显的强持续性、非线性和局部非平稳特征。另外,王亮和王海琳(2021)的最新研究成果显示:人民币实际汇率向均衡水平的均值回复过程不仅是非线性的,而且还存在一个“免行动区间”(介于6.0854和7.2355之间)。

近年来,长记忆模型(Long Memory Model)被引入到在实际汇率动态研究领域中来。例如:Aloy等(2011)、Triki 和 Maktouf (2015)以及Gil-Alana和Sauci(2018)先后使用长记忆模型对拉丁美洲国家、巴西等新兴经济体的实际汇率动态进行过实证研究。然而需要指出的是,上述研究的美中不足在于只考察了实际汇率的均值(一阶矩)长记忆性,而忽略波动性(二阶距)长记忆性。因此,本文的边际贡献是从均值和波动性两个维度同时检验人民币实际汇率的双长记忆性属性,以便更全面、更深刻地认知人民币实际汇率的动态结构和计量特征。论文结构安排如下:第二部分介绍了双长记忆检验方法,第三部分对所用数据进行了描述和初步分析,并对实证检验结果进行了深入探讨,最后是主要结论与政策意涵。

二、双长记忆性检验方法

长记忆性是时间序列特有的属性,在统计学上表现为序列存在显著的高阶自相关,且自相关函数衰减速率缓慢。通俗地讲,长记忆性是指历史事件会对现在甚至未来产生持续影响,亦或说未来或现在对历史事件影响存在一定程度的记忆。Granger和Joyeux (1980)率先提出了检验时间序列均值长记忆性的模型。Baillie等 (1996)人发现,时间序列的波动性也存在长记忆性,提出了模型。后来,Baillie等 (2002)人进一步将模型和模型进行了有机统一,提出了能够同时描述时间序列均值和波动性长记忆性特征的双长记忆性模型,即模型。目前,对时间序列进行长记忆检验时,基本都是从均值和波动性两个层面联合进行的,所以模型有着极为广泛的应用。

这里,(1) 式为均值长记忆方程,(2) 式为方差长记忆方程。代表均值,为随机扰动项,表示截止时刻所有信息构成的集合,可服从正态分布、分布或广义差分分布。,为常数项,为滞后算子,分别为滞后阶的滞后算子多项式,用来描述短记忆特征。所有滞后算子多项式的特征根均落在单位圆外,满足平稳条件和可逆条件,。

三、数据描述与估计结果分析

(一)数据描述

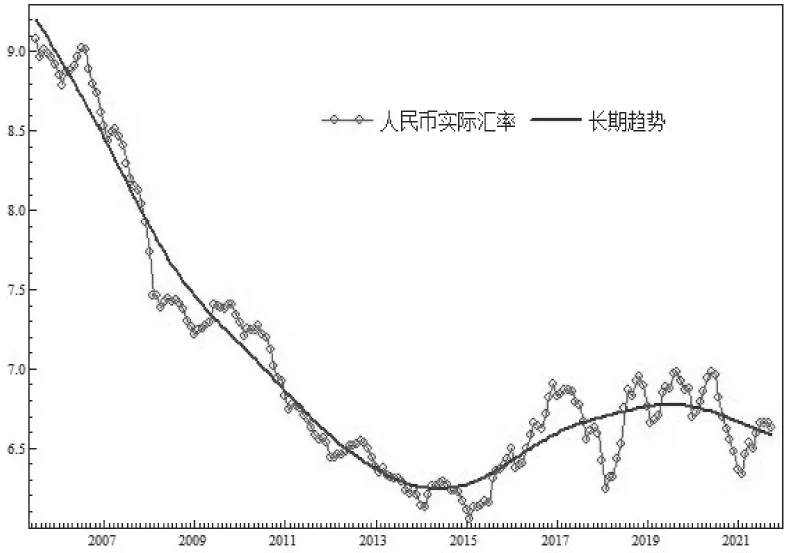

图1 人民币实际汇率轨迹图

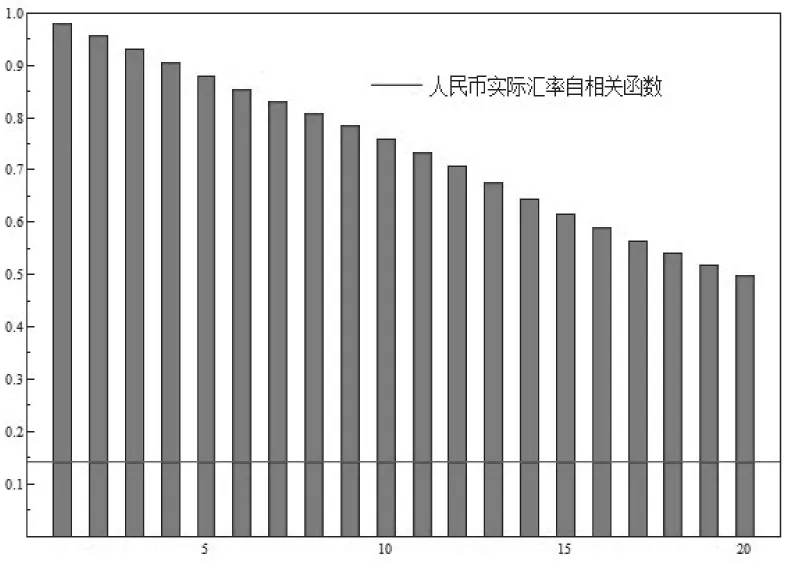

图2 滞后20阶自相关函数图

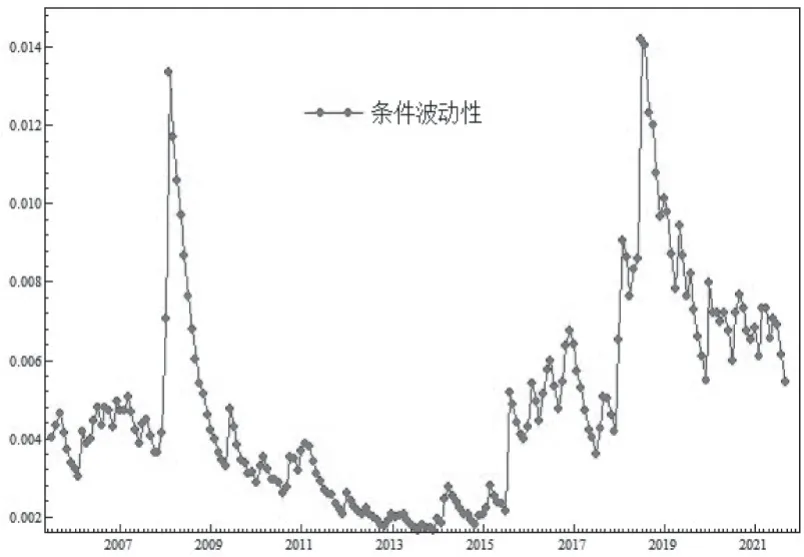

图3 人民币实际汇率波动性序列图

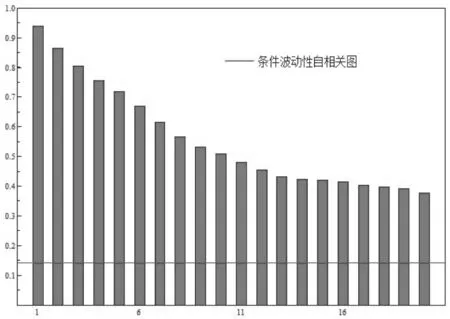

图4 波动性序列滞后20阶自相关函数图

(二)估计结果分析

这里使用伪极大似然估计方法(QMLE)估计了人民币实际汇率的模型。在模型选择过程中,对均值方程、方差方程中的滞后阶数、是否应该含有常数项以及均值方差中是否应该引入波动性解释变量等情况进行了多次试验,剔除掉那些迭代结果不收敛、估计结果不显著的模型后,依据AIC准则、SC准则,最后选定了模型,表1给出了相关估计结果。

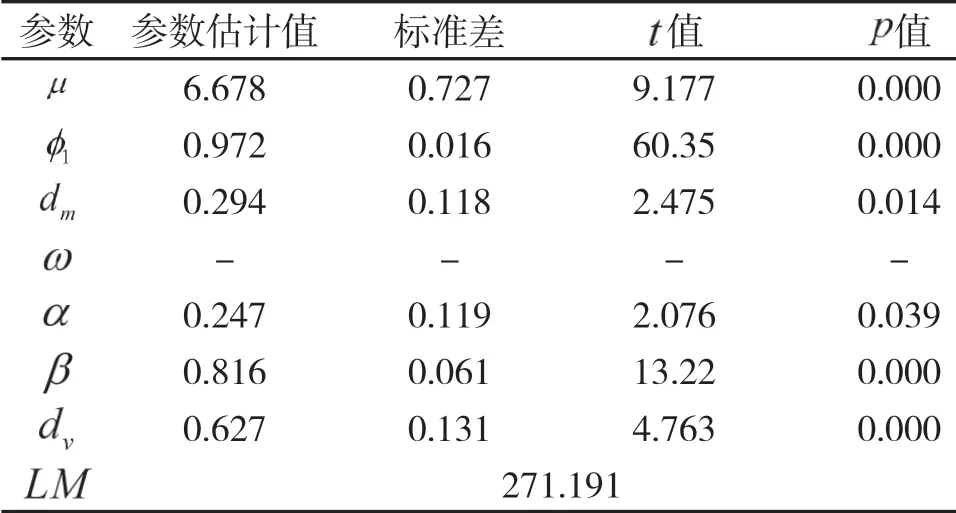

表1 参数估计结果表

表1 参数估计结果表

注:方差方程中不含有常数项,表示对数似然值。

参数__参数估计值________标准差images/BZ_23_1931_2515_1953_2547.png值images/BZ_23_2153_2510_2180_2548.png值images/BZ_23_1330_2574_1356_2599.png6.678 0.727 9.177 0.000images/BZ_23_1329_2622_1357_2664.png0.972 0.016 60.35 0.000images/BZ_23_1321_2677_1365_2721.png0.294 0.118 2.475 0.014images/BZ_23_1324_2743_1361_2772.png----images/BZ_23_1325_2797_1361_2829.png0.247 0.119 2.076 0.039images/BZ_23_1325_2845_1361_2894.png0.816 0.061 13.22 0.000images/BZ_23_1324_2901_1362_2951.png0.627 0.131 4.763 0.000images/BZ_23_1306_2960_1379_3004.png271.191

表1的估计结果显示:所有参数都通过了显著性检验。其中,均值方程的长记忆参数,方差方程的长记忆参数,分别在5%和1%的显著性水平下显著。这说明人民币实际汇率均值和波动性均存在显著的长记忆性特征,但二者的长记忆性质存在本质区别,长记忆参数,说明人民币实际汇率均值序列是具有有限方差和长记忆性的平稳过程;长记忆参数,说明人民币实际汇率条件波动性序列是具有无限方差、持久记忆性和均值回复特征的非平稳过程。均值存在长记忆性,则说明人民币实际变化轨迹具有粘性特征,由此产生的人民币实际汇率冲击更具持久性,人民币实际汇率变动对投资、贸易和经济增长等宏观经济变量影响过程将变得更为复杂、影响效果将变得更难预测。波动性存在长记忆性,则意味着人民币实际汇率对外部冲击的反应模式和敏感程度具有高度的依赖性,对政策作用的反应过程具有一定的延迟效应。另外,时间序列的波动性在某种程度上还代表风险,波动性具有长记忆性,也表明人民币实际汇率风险具有长记忆性,这将大大增加外贸企业规避人民币实际汇率风险的难度。

(三)诊断性检验

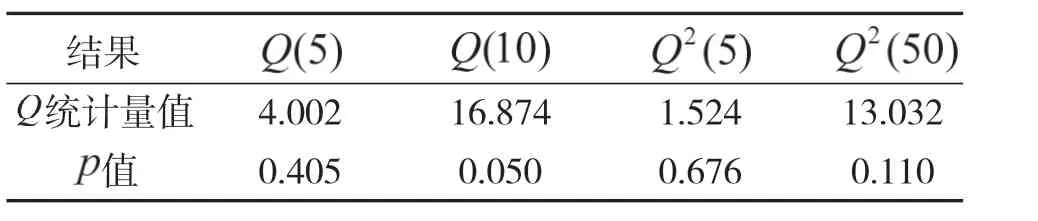

表2 残差序列Box-Pierce Q检验结果表

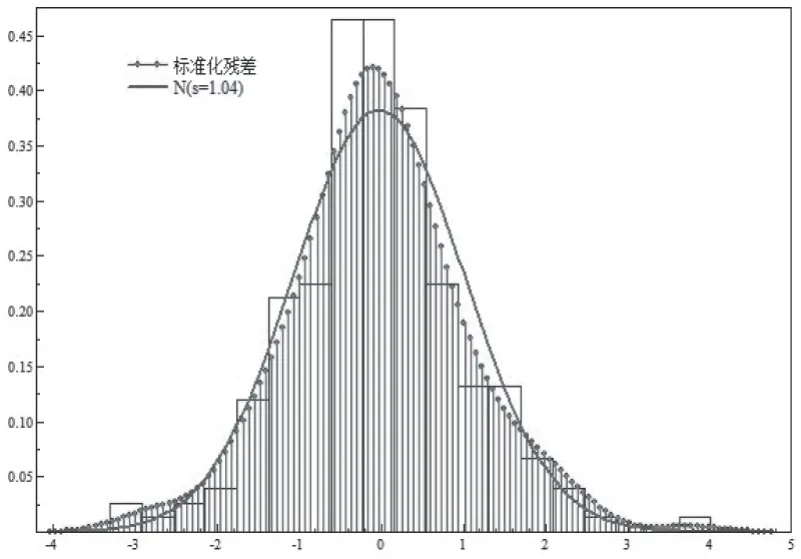

图5 标准化残差分布图

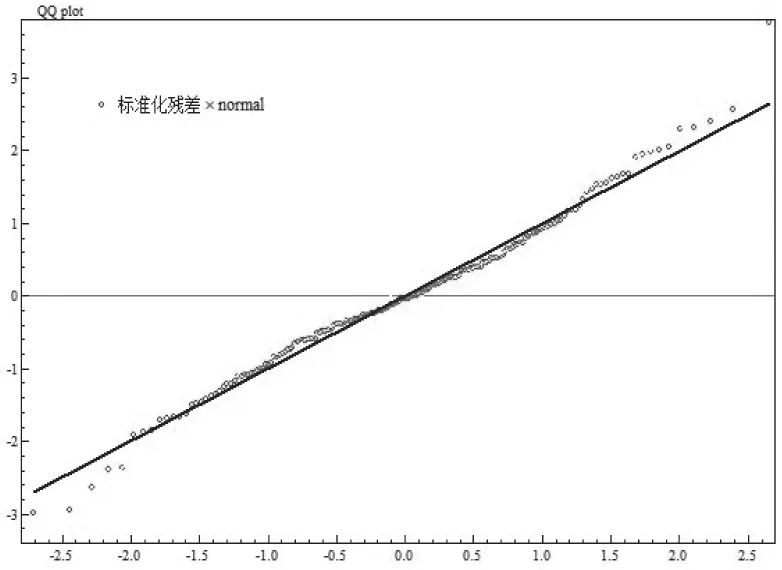

图6 标准化残差Q-Q图

四、主要结论与政策意涵

上述研究结论具有深刻的政策意涵。双长记忆特征的存在意味着,人民币实际汇率动态具有明显的粘性特征,其向均衡实际汇率(购买力平价)的均值回复机制和过程更为复杂,不仅受当期因素影响,而且还与历史信息相关。央行在制定人民币汇率管控政策时,除关心名义汇率变化外,还应关注实际汇率变化,既要保证名义汇率在合理区间上的基本稳定,又要兼顾实际汇率与购买力平价的背离程度。要充分考虑长记忆性在人民币实际汇率向均衡实际汇率(购买力平价)均值回复过程中产生的不利影响,最大限度地提高政策的前瞻性和稳健性,尽量多用长期的规则性政策,灵活使用短期的相关抉择性政策,并且要有足够的耐心等待政策发挥效力。具体建议如下:

第一,强化人民币汇率预期管理。管理好人民币汇率预期比干预人民币汇率走势更重要。目前,预期管理取代常态化干预已成为人民币汇率调控的新内涵,要始终树立风险中性理念,通过引入前瞻性指引工具、畅通人民币汇率信息发布渠道、组建人民币汇率信息采集中心、制定人民币投资机构和金融智库首席经济学家例会制度等举措,进一步强化人民币汇率预期管理。

第二,完善人民币汇率跨周期调节政策。在宏观审慎政策框架内继续深化人民币汇率形成机制改革。在稳步推进人民币“双化”(汇率市场化和币值国际化)进程中有序实施“去美元化”战略。一方面,要不断优化“CFETS人民币指数”货币篮子,适时增加新货币,进一步降低美元的权重;另一方面,要利用好全球“去美元化”这一重要机遇,稳步推进人民币国际化。积极推行数字人民币和石油人民币,努力提升人民币在RCEP 和“一带一路”沿线国家经贸往来中的“锚货币”地位,切实增强人民币国际影响力。

第三,灵活使用人民币汇率逆周期调节政策。识别周期形态是实施逆周期调节的前提和基础。因此,要格外重视人民币汇率周期,建立人民币汇率周期监测预警机制,为增强逆周期政策实施的主动性、时机选择的准确性和工具运用的恰当性提供科学依据。要丰富人民币汇率衍生产品储备,创新人民币汇率风险管理工具,保证管理部门能对短期人民币汇率异动快速响应。