论文《危机时期的预算和员工压力:来自新冠肺炎疫情的证据》的评述

2022-05-27东北财经大学会计学院中国内部控制研究中心李婧怡王满

文 · 东北财经大学会计学院/中国内部控制研究中心 李婧怡 王满

由University of Technology Sydney(悉尼科技大学)的Bedford、Nyenrode Business University(奈耶诺德大学)的Spekle以及Clemson University(克莱姆森大学)的Widener共同完成的论文“Budgeting and Employee Stress in Times of Crisis: Evidence from the Covid-19 Pandemic”(《危机时期的预算和员工压力:来自新冠肺炎疫情的证据》),刊发在2022年的Accounting, Organizations and Society期刊上。这篇论文探讨了由于危机而调整管理控制措施所引发的员工行为效应。

现有文献研究表明,企业为应对突发危机的不确定性与负面影响,会调整管理控制的具体实施,常见的临时对策就是加强预算控制(Czarniawska, 1988),增加对刚性预算目标的关注。关于危机与管理控制措施调整的研究主要集中于二者关系的定性分析,鲜有关于管理控制调整所引发的员工行为后果,特别是对员工心理健康影响的研究。

心理学理论认为持续性工作压力会使员工的生理和心理长期处于倦怠状态,引发“情绪耗竭”(Cropanzano et al., 2003),而员工压力主要来源于角色模糊和角色冲突两个维度。关于管理控制与员工压力的研究表明,在某些情况下,一些特定的管理控制措施会加剧员工的角色模糊或角色冲突,如在实现预算目标的同时要求创新和授权会加剧员工的角色冲突(Marginson et al., 2009);在其他情况下,如实施基于可控性原则的管理控制对高层管理者的角色认知影响又会减弱(Burkert et al.,2011)。

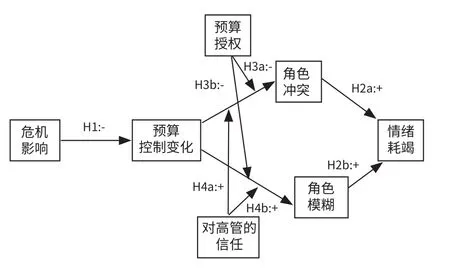

这篇文章研究了组织为应对新冠肺炎疫情危机而加强预算控制对员工的影响及影响的路径。作者在分析新冠肺炎疫情的突发危机引起企业预算控制变化的基础上,进一步阐明了预算控制措施变化引起的员工角色冲突和角色模糊,会导致员工情绪耗竭。作者还检验了预算授权、员工对高管的信任对预算控制调整所产生消极影响的调节效应。文章的假设推演思路如图1所示。

图1 假设推演思路

这篇文章旨在运用定量研究的方法,基于员工角色压力的视角,对企业为应对危机的消极影响而调整管理控制措施的后续效应提出更为全面的见解。

首先,作者认为企业面对危机时往往是不愿冒险的,其本能反应就是加强预算控制。据此提出假设1:

H1:新冠肺炎疫情的消极影响与强化预算控制正相关。

其次,作者分析由于强化预算控制作为应对危机的短期反应与企业的长期战略目标的不一致,将会引起员工对自己的角色定位不明确,同时在危机时期,企业往往会采取集权式决策,减少沟通机会,加剧预算负责人的角色模糊;企业短期策略与长期目标的矛盾也会给员工带来角色冲突。角色模糊与角色冲突所产生的角色压力,最终造成预算负责人情绪耗竭。据此提出假设2:

H2a:在危机时期,预算控制的强化与预算负责人通过角色冲突产生的情绪耗竭正相关。

H2b:在危机时期,预算控制的强化与预算负责人通过角色模糊产生的情绪耗竭正相关。

再次,作者说明了预算授权可以提高信息透明度和强化预算负责人的自由裁量权,以此应对额外增加的角色需求,缓解角色模糊和角色冲突;员工对高管的信任会使得员工因为不希望高管失望而产生巨大的压力,这一方面放大了不确定性带来的角色模糊,另一方面加剧了危机时期高管对差错容忍度降低所导致的角色冲突。据此提出假设3和假设4:

H3a:在危机时期,预算授权可以减轻预算控制强化对角色冲突的影响。

H3b:在危机时期,预算授权可以减轻预算控制强化对角色模糊的影响。

H4a:在危机时期,员工对高管的信任会加剧预算控制强化对角色冲突的影响。

H4b:在危机时期,员工对高管的信任会加剧预算控制强化对角色模糊的影响。

文章采用问卷调查法收集数据,并运用结构方程模型(SEM)验证以上假设,选择新型冠状病毒流行的早期阶段,企业被强制关闭,员工居家办公的特殊背景,于2020年5月25日至2020年6月24日对来自荷兰不同行业55家公司的172名业务部门经理进行了线上问卷调查,得到83个可用样本,回复率达48.3%。通过Cronbach's Alpha系数、组合信度(CR)以及交叉载荷、异质—单质比率(HTMT)分别对量表进行信度和效度检验,保障了问卷的可靠性与有效性,同时剔除过小的因素载荷以保证收敛效度。

文章根据回收得到的数据,运用适合小样本量的偏最小二乘法(PLS)进行估计。实验结果表明:首先,新冠肺炎疫情的综合影响与预算控制的强化显著负相关(β=-0.371,p<0.01),与预期假设H1一致。其次,文章运用Bootstrap法进行中介效应检验,得到预算控制强化通过角色冲突产生影响的间接效应在90%置信区间显著为正,通过角色模糊产生影响的间接效应在95%置信区间为正,证明预算控制强化的影响的确是通过角色冲突与角色模糊传递的,预期假设H2a、H2b得到验证。然而在关于情境因素的调节效应检验中发现,预算授权可以减轻预算紧缩对角色模糊的影响(β=-0.256,p< 0.01),但不能减轻对角色冲突的影响,仅支持假设H3b,这说明预算授权的有益影响与更具透明度和灵活性的信息优势有关,与协调解决冲突无关;同样地,员工对高管的信任会加剧对角色模糊的影响(β=0.268,p<0.05),不会加剧对角色冲突的影响,仅支持了假设H4b,说明信任所产生的负面影响主要是通过增加多重角色义务的不确定性引发的,与工作要求的不相容性无关。

这篇文章的研究贡献在于:首先,文章丰富了预算实施调整与全球危机之间关系的管理控制文献,研究结果是对该领域唯一的定量研究(Becker et al.,2016)的有效补充,阐明了加强预算控制的行为影响、作用路径和调节因素,有助于更全面地理解组织对危机的反应如何影响预算管理。其次,为应对危机的预算控制调整提供了新的研究思路,文章引入了角色理论,并据此延伸到对员工情绪的影响,拓展了与管理控制的心理影响相关的实证研究,也为未来进一步研究指出了一个有趣的方向,即考虑相关的情景因素与心理因素进行管理控制研究。最后,文章的研究成果也具有实践意义,文章说明了员工对危机期间加强预算控制所做出的反应,为企业在新冠肺炎疫情和其他全球危机时期更有效地管理面临压力和心理健康问题的员工提供参考,并建议采用预算授权的管理方式,同时注意调节公司氛围以降低昂贵的情绪成本。

这篇文章的局限之处在于:首先,文章为保证研究结果的可靠性,选择在荷兰第一次疫情封锁期间收集数据,但由于该时期公司也会增加一些临时指派的紧急任务给员工,可能很多潜在受访者不会回复问卷,因而本文只能选择小样本数据进行研究,这很容易忽略数据之间的关联,也会限制模型的选择,不能进行深入探索;其次,文中的数据源自被调查者的主观感知,包含了大量的“噪声”,同时研究中几乎所有变量的数据都来源于问卷调查,两者都会带来严重的同源误差问题,导致衰减偏误,所以文中不支持假设H3a、H4a的研究结果可能并不准确,需要在后续研究中扩大样本量再进行检验;最后,选择荷兰作为调研地点、网络问卷回复者作为调研对象所得到的研究结果可能存在系统偏差,该结论不一定适合其他国家、其他情境,只能作为理论检验的参考。