盈余管理、高管薪酬增长对投资性房地产公允价值计量模式选择的影响

——基于管理者机会主义选择动机

2022-05-25耿一丁

耿一丁

(盘锦职业技术学院财经分院,辽宁 盘锦 124221)

0 引言

自2007年1月1日《第三号会计准则—投资性房地产准则》应用开始,上市公司开始加强对投资性房地产价值的计量。到2014年颁布第39号会计准则《公允价值计量》,对公允价值计量模式进行了进一步规范,使公允价值计量模式的可靠性和可操作性进一步提升,一定程度上推动了公司在投资性房地产方面对公允价值计量模式的选择。2007—2019年我国上市公司在投资性房地产计量模式中使用公允价值计量模式的比重越来越高。其中采用公允价值计量投资房地产企业的比重由2007年的1.12%上升至2019年的2.42%,数量由18家上升至91家。

但由于《公允价值计量》会计准则中对国际准则中的公允价值层次理论进行引用,输入值层次划分为公允价值层次的重要基础,其主要目的是促进平衡财务信息相关性最大限度的实现,并未对公允价值估量中可靠性不足的问题进行解决。使得我国当前使用公允价值计量模式的整个环境相对不成熟,因此从近十几年的发展中可以看出,投资房地产的公司仍普遍采用成本模式,上市企业中对房地产进行投资的公司,应用公允价值计量模式的公司数量呈现出小幅度增加的趋势,对于大部分企业而言,对于公允价值计量模式的选择和应用,始终保持着观望谨慎的态度。

同时对于企业内部而言,由于公允价值具有虚拟性、广泛性,使得管理者可以通过公允价值增大操纵空间,进而达到美化账面财务信息的目的。高管出于自身利益需求,为了获得利益最大化,就会选择提升利润更为明显的会计政策,而目前公允价值计量属性处于变化过程中,这就使得高管在公允价值上升时选用公允价值计量模式,可以获得更为丰厚的利益。基于此,本文从企业内部管理机会主义的角度分析盈余管理对投资性房地产公允价值计量模式选择的影响,并引入高管薪酬这一调节变量,对于企业在进行投资性房地产公允价值计量时是否选择公允价值计量模式具有借鉴意义。

1 文献综述和研究假设

1.1 公允价值计量模式的管理者机会主义行为研究

自20世纪30年代始,学术界对公允价值计量模式进行了系统研究,且当前认为公允价值计量模式的选择动机较为复杂,即对企业是否选择公允价值计量模式的原因分析结果较多,目前尚未有统一的定论。由于契约的不完备性,管理层被赋予了会计选择的裁量权,就有可能利用这种裁量权来间接最大化自我利益,管理者作为是否采用公允价值计量模式的执行者,其本身的行为影响了公允价值计量模式的选择,因此目前大部分学者认为管理者的契约动机是其选择公允价值计量模式的重要选择动机。而管理机会主义假说与契约动机的紧密相关性,使得管理机会主义假说与是否使用公允价值计量模式紧密相连。

Healy[1]指出管理层会利用薪酬契约给予他们在会计方法中的弹性选择进行盈余管理,从而提高自己的薪酬。而Hilton等[2]则在研究是否采用公允价值计量模式的过程中发现,薪酬增长率越高的企业的盈余管理程度越高,而这类企业采用在投资性房地产的后续计量中采用公允价值计量模式的比重也越高。可见,随着对投资性房地产计量选择公允价值计量模式的影响因素以及动机分析的深入,越来越多的研究成果支持管理机会主义动机假说。其中Catherine和Shakespeare[3]提出企业经营者有可能为达到预定的财务目标而运用公允价值计量中大量的估计因素来操纵企业利润。要控制这种现象,必须要进一步加强会计信息的对外披露。Nissim[4]指出CEO会通过公允价值计量来改善和美化企业收益,即做出盈余管理行为,而CEO也会因企业报告的收益而获得薪酬奖励。可见企业管理者选择公允价值计量模式的一大动因是为了提高对利润的操纵,进而获得奖励。Neil Fargher等[5]指出管理者利用公允价值计量模式来实现更高的盈余管理,管理者在公允价值计量模式中,得到了更大的裁决权,进而对财务报告增加了操纵力度,以美化企业利润报告,从而获取更大的业绩激励。Marco Tutino等[6]认为使用公允价值估值过程中管理者往往会酌情使用不可观察的投入来支持盈余管理策略,部分经理人通过采用公允价值期权操纵公允价值计量的披露以管理报告的收益。根据已有的研究成果可知,目前大部分学者支持盈余管理、高管薪酬与选择公允价值计量模式之间具有紧密的相关性。

1.2 研究假设

1.2.1 盈余管理与投资性房地产公允价值计量模式

在委托代理模式下,企业利润与高管的薪酬挂钩,企业高管为了使账面业绩更理想,会采取盈余管理活动,而公允价值的不确定性,以及其留有的可操纵空间,给高管留有操纵机会,就公允价值的特性而言,大部分企业高管为了操纵企业的收益,对不确定的收益进行管理,而公允价值的不确定性使得企业账面收益的可操纵性增大,因此管理者选择公允价值计量模式的可能性更大。已有的研究成果支持盈余管理动机假说。其中Dechow P M[7]等指出公允价值计量模式下,部分企业的管理层会通过其报告的收益而获得相应的激励,因此管理层为了自行决定企业的收益,更愿意选择公允价值计量模式。李淑琴[8]分析企业在投资性房地产计量方面选择公允价值计量模式是基于公允价值的非固定性与不确定的利润之间具有某种紧密的联系,而这种紧密的联系则可体现在公司管理层操纵盈余的活动中。可见选择公允价值计量模式的动机之一为管理层操作盈余倾向[8]。基于此,本文提出以下假设:H1:盈余管理程度与选择投资性房地产公允价值计量模式正相关。

1.2.2 高管薪酬与投资性房地产公允价值计量模式

当前大部分企业的管理者和所有者之间具有明显的区分性,企业的股东通过将企业的管理权委托给管理者的方式,将企业的控制权给到管理者。同时在委托代理的过程中,企业管理者的薪酬与企业的利润紧密相关,企业的收益越高,则企业管理者所获得的业绩绩效越高,进而薪酬水平越高。侯晓红[9]等认为在委托代理模式下,由于管理者的薪酬与业绩直接挂钩,为了提高个人的薪酬水平,管理者在投资性房地产上更倾向于使用公允价值计量模式操纵利润。而徐先知[10]指出公允价值计量模式选择动机之一为薪酬契约假说。当管理者的薪酬与业绩挂钩时,管理者为了实现个人薪酬的最大化,会选择通过公允价值计量模式,将本期的房地产收益归入本期公允价值损益中,进而来增加本期盈余。因此,提出以下假设:H2:高管薪酬增长比率越高的公司,在投资性房地产计量方面越可能选择公允价值计量模式。

2 研究设计

2.1 样本选择与数据来源

本文选择全部拥有投资性房地产的A股市场上市公司作为初始研究样本,对应的数据实际观测期为2015—2019年。由于本章的实证分析模型基于薪酬契约理论,因此基于下列条件剔除无效样本:①2014—2019年企业管理者的薪酬与经营业绩不挂钩的公司。②2014—2019年存在暂停或是终止/新上市的公司。最终共确定4 063个面板数据,其中采用公允价值计量模式的共计389个。本文使用的数据来自CSMAR数据库。

2.2 确定变量

2.2.1 因变量

基于上文公允价值计量模式的估值模型,通过对相关理论公式进行更切合实际的修正,而后对样本公司的投资性资产进行计量,将最终是否采取公允价值计量模式作为因变量,其中将采用公允价值计量模式的赋值为1,采用成本计量模式的赋值为0。

2.2.2 自变量

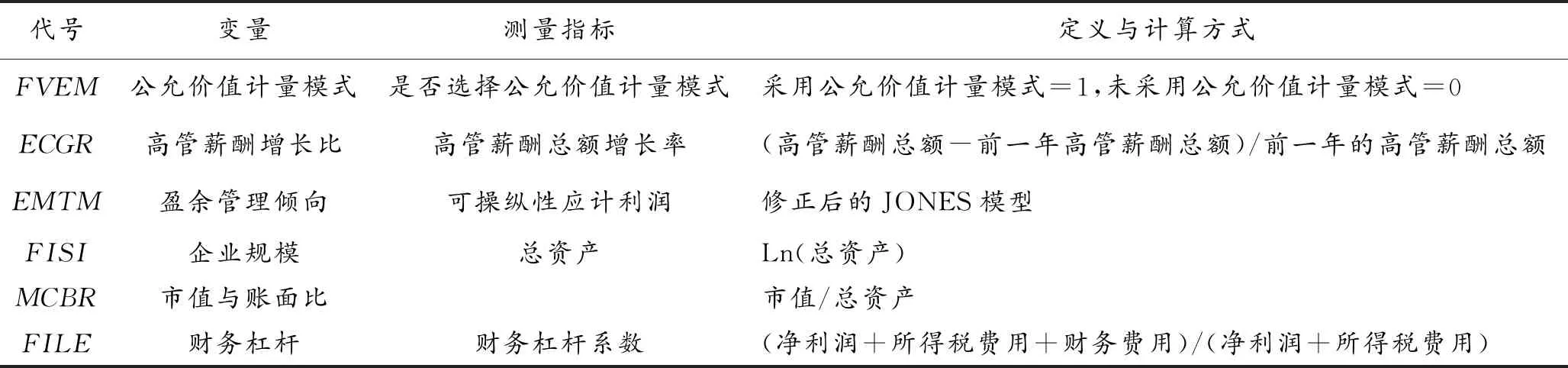

针对企业的高管激励方面的假设,使用高管薪酬总额增长率作为高管薪酬增长的测量指标。

在盈余管理倾向方面,使用修正后的JONES模型计算可操纵性应计利润,当应计盈余管理程度越高,说明高管的盈余管理活动越频繁。具体模型如下所示。

首先确定总应计利润(TA)的回归模型,而后计算不可操纵性应计利润(NDA),最后求取可操纵性应计利润(DA):

其中,

总应计利润(TA)=营业净利润-经营活动现金流量净额

Ajit-1=期初总资产

ΔREVit=期末销售总收入-期初销售总收入

ΔRECit=当年应收账款净值-上一年度的应收账款净值

PPEit=当年的固定资产净值

2.2.3 控制变量

基于已有的相关研究可知,公司规模与其是否选择公允价值计量模式之间具有一定的相关性。Quagli A等[11]发现公司规模大小与是否使用公允价值之间具有负相关,而市场与账面比率与公允价值选择之间也是负相关。同时部分学者指出企业的财务杠杆与公司选择公允价值计量模式之间具有正相关。因此本文使用企业规模、市值与账面比、财务杠杆为控制变量,如表1所示。

表1 变量说明

2.3 研究模型

针对研究假设,因变量为是否选择公允价值计量模式,本文建立二元逻辑回归模型:

3 实证分析

3.1 描述性统计分析

1)两种计量模式的盈余管理和薪酬增长比对比。

对投资性房地产公允价值计量模式和历史成本计量模式下的高管薪酬增长比、盈余管理倾向进行对比,结合均值与方差检验结果可知,应用历史成本模式与公允价值模式的盈余管理倾向和高管薪酬增长比均存在显著的差异,其中运用历史成本计量模式的高管薪酬增长比、盈余管理倾向均低于运用公允价值计量模式。具体如表2所示。

表2 两种计量模式下的解释变量差异性检验

2)公允价值计量模式实施前后的盈余管理和薪酬增长比对比。

对投资性房地产公允价值计量模式实施前后的高管薪酬增长比、盈余管理倾向进行对比,结合均值与方差检验结果可知,具体如表3所示,使用公允价值计量模式前后的盈余管理倾向和高管薪酬增长比均存在显著的差异,其中运用公允价值计量模式前的高管薪酬增长比、盈余管理倾向均低于采用公允价值计量模式后,说明企业投资性房地产是否采用公允价值计量模式在盈余管理、高管薪酬增长方面具有显著差异。

表3 投资性房地产公允价值计量模式应用前后的解释变量差异性检验

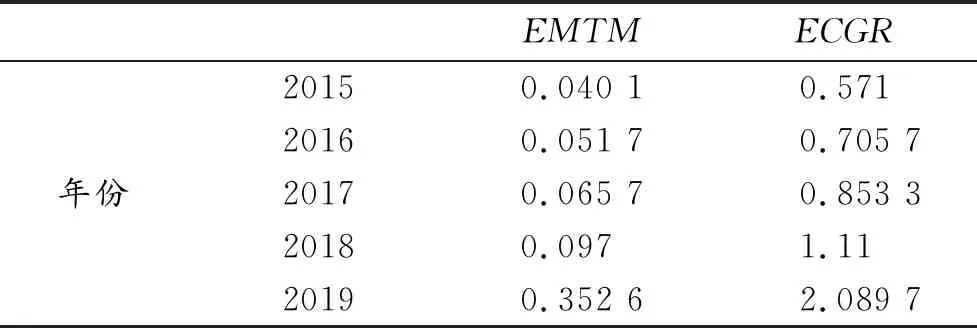

3)采用公允价值计量模式后的盈余管理程度与薪酬增长比。

2014年实施第39号会计准则—公允价值准则后,采用公允价值计量模式的投资性房地产公司数量有所增加,从上表中所统计的采用公允价值计量模式,上市公司的盈余管理程度变化情况可以看出,采用了投资性房地产公允价值计量模式,2015—2019年公司的盈余管理程度呈现出递增的发展趋势,并且上升幅度较大,不同公司盈余管理程度上升的幅度不同。同时从对拥有投资性房地产公司高管薪酬增长比的影响来看,企业高管薪酬增长比是衡量高管报酬水平的重要指标,根据表4得知,公允价值计量模式使用后,公司的高管薪酬增长比呈现出整体上升的趋势。

表4 采用公允价值计量模式后的盈余管理和高管薪酬比情况

3.2 相关性分析

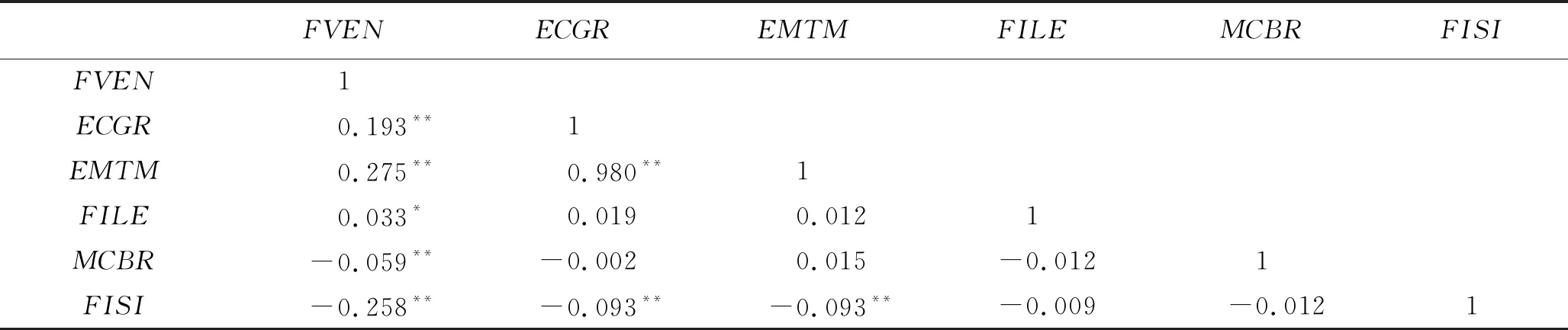

表5显示了使用公允价值计量模式与高管薪酬增长、盈余管理倾向均存在显著的正相关(p<0.05),相关系数分别为0.193和0.275。此外,盈余管理倾向与高管薪酬增长之间的两两相关系数为0.98。说明当前各变量之间不存在显著的多重共线性问题。

表5 各变量的相关性分析结果

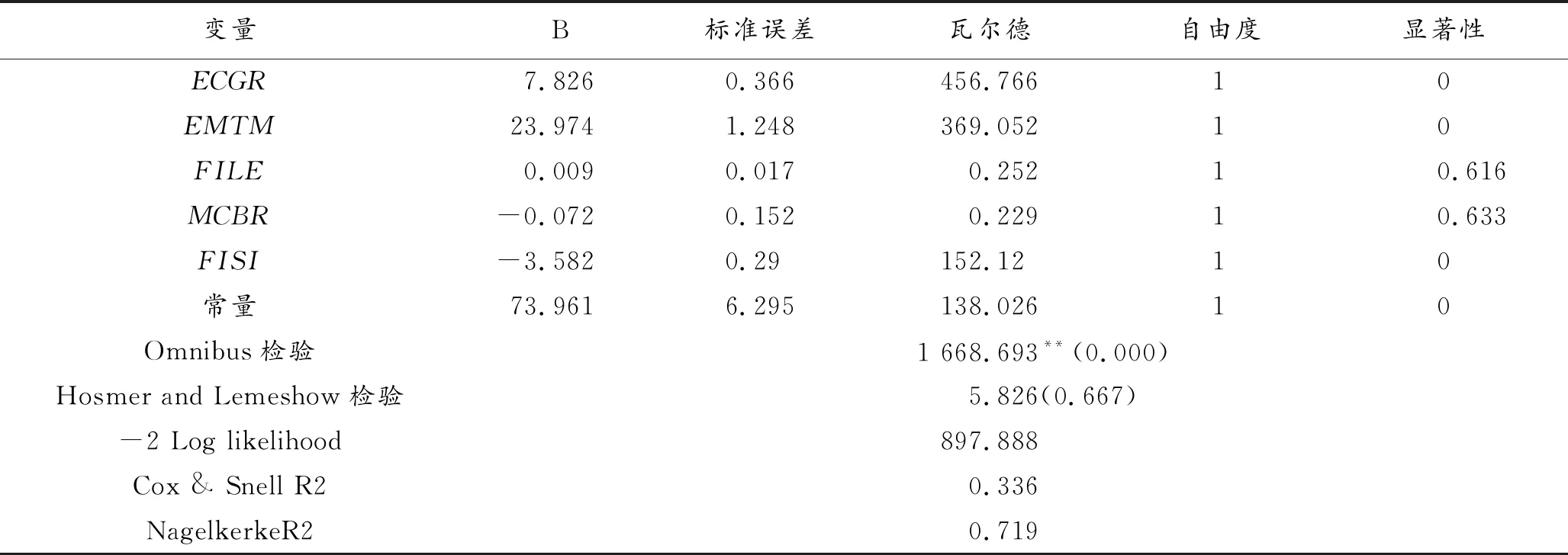

3.3 二元逻辑回归分析

以是否选择公允价值计量模式为因变量,建立二元逻辑回归模型,得到的回归结果如表6所示。其中高管薪酬增长比的系数估算值为7.826(p=0.000<0.001),意味着高管薪酬增长比对选择公允价值计量模式有正向影响;应计盈余管理系数估算值为23.974(p=0.000<0.01),意味着盈余管理倾向对选择公允价值计量模式产生显著的正向影响。说明企业高管薪酬增长比越高、盈余管理倾向越高,则越可能选择公允价值计量模式。

表6 二元逻辑回归结果

3.4 实证结果

通过对拥有投资性房地产企业是否采用公允价值计量模式进行整理,进一步描述统计、回归分析之后,根据实证结果可以看出,选择公允价值计量模式与高管薪酬增长比、盈余管理倾向具有显著的相关性,通过二元逻辑回归分析验证可知,高管薪酬增长比、盈余管理倾向的影响系数估计值具有显著性,可见这些因素是影响拥有投资性房地产企业是否选择公允价值计量模式的重要因素,研究假设H1、H2均得到支持,从高管盈余管理的角度得出选择投资性房地产公允价值计量模式的管理者机会主义动机成立。

3.5 稳健性检验

为了对上述多元回归模型进行稳健性检验,使用Dechow和Dichev[12]提出的DD模型从现金流量的角度计算应计盈余管理程度,代替修正后的琼斯模型,表示上市公司的盈余管理倾向,并带入上述多元回归模型进行回归,对上述模型进行稳健性检验。在保持其他变量不变的情况下,解释变量和调节变量的显著性和回归系数均与前文的模型测试结果基本一致,说明本文的模型测试结果具有稳定性。

4 结论与启示

4.1 结论

本文基于现有的研究基础,结合管理主义选择动机的研究理论,对盈余管理、高管薪酬增长与选择投资性房地产公允价值计量模式的关系进行实证分析。得到的研究结论如下:①高管薪酬增长率、盈余管理倾向均与在投资性房地产计量中选择公允价值计量模式具有显著的相关性。说明选择公允价值计量模式与企业管理层为追求自身利益与企业利益最大化,进而开展机会主义行为具有显著的相关性。②实证结果说明企业基于管理机会主义动机决定在投资性房地产方面采用公允价值计量模式。高管薪酬增长率越高、盈余管理倾向越高的企业,越有可能通过公允价值计量模式对投资性房地产进行操纵,进而达到美化企业账面业绩、实现个人利益最大化的目的。

4.2 启示

就企业而言,应当谨慎使用投资性房地产公允价值计量模式,避免在未完全掌握公允价值计量属性的情况下,改变投资性房地产的估值计量模式。同时也要强调公司内部审计部门的重要性,加强对会计部门的监督,及时发现问题纠正错误,提高会计资料的真实性,避免管理层出于机会主义动机为谋取私利通过会计政策变更粉饰业绩,避免企业管理者为了追求业绩进而开展机会主义行为,采取投资性公允价值计量模式。

就政府而言,基于我国目前市场发展尚未完善,使用公允价值计量的投资性房地产资产和负债信息难以得到有效反馈,相关部门应当进一步规范投资性房地产的公允价值计量,严格按照《企业会计准则第39号—公允价值计量》准则监督企业是否具备使用公允价值计量模式的条件,削弱企业通过投资性公允价值计量模式对不可观测投入和盈利的操纵空间。