碳审计下减排利益相关者行为决策博弈分析

2022-05-25周军

周 军

(西南政法大学商学院,重庆 401120)

1 概述

近年来,气候问题成为了社会关注的焦点,碳排放被认为是导致全球气候变暖的主要原因之一。对此,我国政府出台了碳补贴、碳税、碳交易以及碳限额等一系列政策来促使碳减排活动的顺利开展。相关专家、学者也对碳减排进行了研究,曹斌斌等[1]认为政府设置合理的碳税有利于提高供应链减排的边界,促使更多生产企业参与供应链的减排活动;梁玲等[2]认为消费者的低碳偏好可以促使经销商给予供应商一定的补贴,从而提高供应链的减排水平,以及双方的利润;Vanclay J K等[3]的研究表明:消费者对低碳产品的偏好能够驱动经销商要求生产企业实施碳减排活动。基于上述分析:一方面,碳减排不只是生产企业的责任,而是政府、生产企业、经销商以及消费者这四方利益相关者协作下的共同责任;另一方面,现有研究更多是聚焦于政府政策和消费者的低碳偏好对碳减排活动的激励作用,鲜有研究关注到生产企业碳排放是否超标,超标后是否如实购买碳排放权的问题,即碳排放的合规性问题。

由于生产过程中的碳排放信息为生产企业的私有信息[4],导致生产过程中碳排放不合规很难被具有低碳偏好的消费者鉴别,并且政府和经销商如果不对其生产过程中的碳排放量进行相应的核算,其碳排放不合规也很难被发现。这使得生产企业为了降低生产成本,扩大自身的竞争优势,对生产过程中所产生的碳排放不进行严格的处理,从而导致其碳排放不合规。据北京商报网报道:百盛商业发展有限公司与北京统一饮品有限公司的碳排放均超过了碳配额,且没有在碳市场上购买相应的碳排放权,导致碳排放不合规。生产企业碳排放不合规不仅会降低消费者对产品的使用效用,还会使政府的碳减排政策达不到预期的减排目标。为此,亟需探寻一种有效的监督机制,以约束生产企业碳排放不合规的行为。

作为一种监督机制,碳审计能够有效地促使生产企业的碳排放合规[5]。其含义为:依据审计标准,运用合理的审计程序和方法,对被审计者碳减排的合法性和效益性,以及碳信息披露的真实性等社会责任履行情况进行的监督、鉴证及评价[6]。从王爱国[7]的研究中可以看出:政府和经销商都可以作为对生产企业实施碳审计的主体。由此可见,不仅只有政府可以实施碳审计,在碳审计执行时,到底是政府实施还是鼓励经销商实施碳审计,何种碳审计模式更具有约束生产企业碳排放不合规行为的作用,值得深入研究。

综上所述,消费者、政府和经销商这三方碳减排利益相关者与生产企业对碳减排的期望不同,从而导致了这三方利益相关者与生产企业之间的不同博弈关系。基于此,本文将以探寻何种碳审计模式能有效地约束生产企业碳排放不合规的行为作为研究目标,通过构建消费者与生产企业之间的博弈模型,揭示了无碳审计模式难以具有约束碳排放不合规行为的作用;通过构建政府与生产企业之间的博弈模型,揭示了政府实施碳审计模式虽然具有一定的约束力,但存在固有的局限性;通过构建经销商与生产企业之间的博弈模型,揭示了在政府鼓励经销商实施碳审计模式下,博弈双方在不同博弈阶段有不同的策略选择,克服了政府实施碳审计模式的局限性,能提高碳审计对碳排放不合规行为的约束力。

2 减排利益相关者决策博弈分析

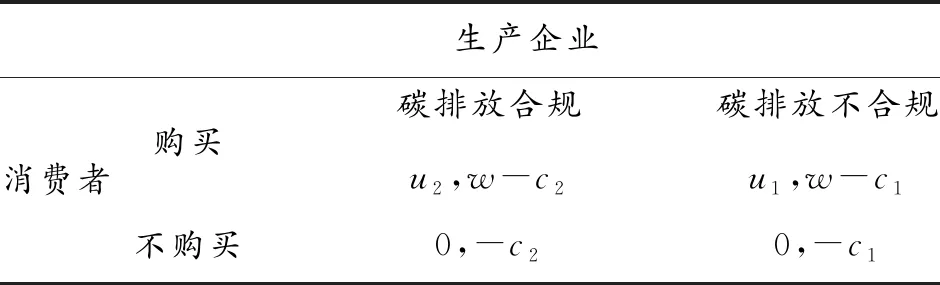

2.1 消费者与生产企业的静态博弈

在无碳审计模式下,生产企业的减排决策行为不会受到碳审计的约束。由于具有低碳偏好的消费者难以鉴别企业在生产过程中碳排放的具体额度,从而无法发现导致碳排放不合规的行为。此时,在生产过程中,生产企业存在两种行为决策:一是为了降低生产成本,以获得竞争优势,在碳排放超标后不购买相应的碳排放权,最终导致碳排放不合规;二是积极履行责任,如实购买相应的碳排放权,使其碳排放合规。相应地,在购买其生产的产品时,消费者也会有两种行为决策:相信生产企业碳排放合规,则购买其产品;不相信生产企业碳排放合规,则不购买其产品。

为了方便对生产企业和消费者双方之间的博弈进行分析,本文做出以下假设。

1)生产企业和消费者均为理性的决策主体,即在既定的情况下,生产企业追求其利润最大化,而消费者追求产品使用效用最大化。

2)在碳排放不合规和碳排放合规下,生产企业的单位生产成本分别为c1和c2,且不失一般性,假设0 3)无论企业碳排放是否合规,产品的单位批发价格为w>0,这主要是由于双方之间存在信息不对称,消费者无法区分生产企业选择何种行为决策所导致的结果。 4)在生产企业碳排放不合规和碳排放合规下,消费者使用产品的实际效用分别为u1和u2,且0 表1 消费者与生产企业的效用-利润支付矩阵 依据表1分析可知,若市场上的消费者选择购买其产品,由于在碳排放合规下的单位利润低于在碳排放不合规下的单位利润,即w-c2 通过生产企业与消费者之间的博弈分析可知:在无碳审计模式下,生产企业的最优行为决策为碳排放不合规,且不会因此受到损失。为了使生产企业以碳排放合规为其行为决策,从而避免市场上出现“劣币驱逐良币”的现象,有必要对企业在生产过程中所产生的碳排放进行审计,并且当发现碳排放不合规时,给予相应的处罚,从而增加企业以碳排放不合规为其行为决策的成本。基于我国国情和实际情况,政府通常会率先履行其职责,通过碳审计对企业在生产过程中产生的碳排放进行准确的核算。基于此,本部分将构建政府与生产企业之间的博弈模型,来分析政府实施碳审计模式的约束效果。 为了使政府和生产企业之间的博弈更能反映实际情况,本文作出以下假设。 1)在现实中,政府很难对众多生产企业实施及时的碳审计。因而在此背景下,假设政府以碳审计为行为决策的可能性为x∈[0,1],则不以碳审计为行为决策的可能性为1-x。 2)当政府有实施碳审计的可能性后,由于碳排放不合规被发现后,生产企业会面临一定的处罚。此时,假设生产企业以碳排放不合规为其行为决策的可能性为y∈[0,1],则以碳排放合规为其行为决策的可能性为1-y。 3)政府实施碳审计的成本为Cg>0,且政府对生产企业碳排放不合规所给予的处罚为Dg>0。 4)生产企业的销售量为q,则生产企业以碳排放不合规为行为决策所获得的利润为π1=(w-c1)q,则以碳排放合规为行为决策所获得利润为π2=(w-c2)q,易知π1>π2>0。 5)确保碳审计能够对生产企业碳排放不合规起到实质性的约束效果,假设以碳排放不合规为行为决策所降低的生产成本小于政府给予的处罚,即π1-π2 表2 政府与生产企业的博弈模型 假设,政府以碳审计和不以实施碳审计为行为决策的期望利润分别为Ug1和Ug2,生产企业以碳排放不合规和以碳排放合规为行为决策的期望利润分别为U1和U2。根据期望效用函数理论,可计算Ug1、Ug2、U1和U2分别为: Ug1=(1-y)(-Cg)+y(Dg-Cg) (1) Ug2=(1-y)0+y0 (2) U1=x(π1-Dg)+(1-x)π1 (3) U2=xπ2+(1-x)π2 (4) 令式(1)等于式(2),可得生产企业以碳排放不合规为行为决策的可能性为: (5) 令式(3)等于式(4),可得政府以碳审计为行为决策的可能性为: (6) 由式(5)可得出如下结论:生产企业以碳排放不合规为行为决策的可能性y与政府碳审计的成本Cg成正比,即政府碳审计的成本Cg越高,则生产企业以碳排放不合规为行为决策的可能性y就越大。并且,当政府的审计成本高于政府对企业碳排放不合规给予的处罚时,即Cg>Dg,此时y>1,这说明:生产企业将必然以碳排放不合规为行为策略;生产企业以碳排放不合规为行为决策的可能性y与政府所给予的处罚Dg成反比,即政府所给予的处罚Dg越大,则生产企业以碳排放不合规为行为决策的可能性y越小。 由式(6)可得如下结论:政府以碳审计为行为决策的可能性x与生产企业以碳排放不合规为行为决策所获得的利润π1成正比,即生产企业以碳排放不合规为行为决策所获得的利润π1越高,则政府以碳审计为行为决策的可能性x越大;同理可得:政府对企业以碳排放不合规为行为决策所给予的处罚Dg越大,则政府以碳审计为行为决策的可能性x越小。 通过对上述结论进一步分析可知:在政府实施碳审计模式下,一方面政府对企业碳排放不合规给予的严厉处罚,使生产企业的最优行为决策不再是碳排放不合规。然而,政府很难对生产企业实施及时的碳审计,以发现碳排放不合规,从而导致在现实中依然存在碳排放不合规的现象。因此,为了更好地促使企业以碳排放合规为行为决策,不仅政府要发挥其职能作用,率先实施碳审计,保证碳审计工作的合法性与合理性,而且,政府也应该鼓励经销商实施碳审计,当通过碳审计发现生产企业存在碳排放不合规时,经销商不与其建立合作关系,从而发挥市场的作用。 通过上述政府与生产企业之间的博弈分析可知:政府实施碳审计的模式对生产企业碳排放不合规的约束力不强。如果与生产企业合作较为密切的经销商通过碳审计来约束其碳排放不合规,将会提高碳审计的约束力。然而,经销商实施碳审计会增加运营成本,进而压缩利润空间,使其实施碳审计的积极性较低。如果政府能够给予经销商一定的鼓励,例如经销商通过碳审计发现生产企业碳排放不合规,向政府提交审计报告后,经销商可以获得Dg(政府对碳排放不合规给予的处罚)额度的奖励;经销商进行碳审计发现生产企业不存在碳排放不合规,向政府提交审计报告后,同样可以获得来自政府的税收补贴T>0。这将使得经销商实施碳审计成为可能。对此,该部分通过构建经销商与生产企业之间的博弈模型,来分析政府鼓励经销商实施碳审计模式对生产企业碳排放不合规的约束力。 为了便于双方博弈的开展,作出如下假设。 1)在和生产企业签订契约,并建立合作关系前,若生产企业不允许经销商对其进行碳审计,则经销商不与其建立合作关系。此时,双方获得的收益为零。 2)在双方建立合作关系后,生产企业同样有两种行为决策:碳排放不合规和碳排放合规,且这两种行为决策所获得的利润分别为π1和π2(与在政府实施碳审计模式下生产企业的利润相同)。 3)经销商销售产品所获得的利润为πr>0,且经销商实施碳审计所产生的成本为Cr(Cr≤Dg,Cr≤T)。因此,在生产企业碳排放不合规下,经销商最终获得的利润为πr-Cr+Dg;在生产企业碳排放合规下,其最终获得的利润为πr-Cr+T。 因为在不同的博弈阶段,经销商和生产企业将面临不同的策略选择,所以从动态博弈的角度,构建双方之间的博弈模型,如图1所示。 通过图1可以看出,在政府鼓励经销商实施碳审计的模式下,在第二阶段的博弈中,生产企业同样有碳排放不合规和碳排放合规两种行为决策。若生产企业选择碳排放不合规,则其期望利润为π1-Dg;若生产企业选择碳排放合规策略,其期望利润为π2。此时,由于生产企业的碳排放不合规受到来自经销商碳审计的约束,使得π1-Dg<π2,从而导致在第二阶段碳排放不合规策略将成为生产企业的严格劣势策略。因此,生产企业的最优策略为碳减排合规。对于第一阶段的经销商而言,即使生产企业的最优策略为碳减排合规时,在政府的激励下,πr-Cr+Dg和πr-Cr+T均大于等于πr,因此经销商将选择碳审计策略。 图1 经销商与生产企业的博弈模型 通过上述分析,可以看出:在政府鼓励经销商实施碳审计模式下,生产企业一旦与经销商建立合作关系,就意味着必须接受经销商碳审计的约束;而在政府的激励下,经销商将选择实施碳审计的策略,进而促使生产商在博弈第二阶段选择碳减排合规作为其最优策略。与政府实施碳审计模式相比,经销商实施碳审计模式可以较好地避免政府实施碳审计的局限性,从而增强碳审计对生产企业碳排放不合规的约束力。 本文通过构建消费者与生产企业之间的博弈,揭示了:无碳审计模式难以对生产企业的碳排放不合规起到约束作用。在此基础上,通过构建政府与生产企业之间的博弈,发现在政府实施碳审计模式下,虽然政府可以利用碳审计对碳排放不合规的生产企业给予严厉的处罚,但是政府所给予的处罚越高则实施碳审计的可能性就越低,这使得碳审计失去了有效监督的作用,加之政府对生产企业实施碳审计具有时效性较差的局限性,从而削弱了碳审计对碳排放不合规的约束作用。 针对上述政府实施碳审计的局限性,在创造政府鼓励经销商实施碳审计的激励条件后,通过构建经销商与生产企业之间的博弈,揭示了:在政府鼓励经销商实施碳审计模式下,博弈双方在不同博弈阶段具有不同的策略选择,从而克服了政府实施碳审计模式的局限性,加强了碳审计对碳排放不合规的约束作用。

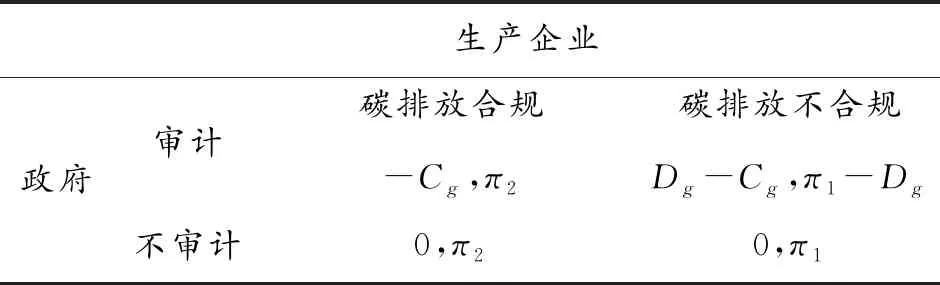

2.2 政府与生产企业的静态博弈

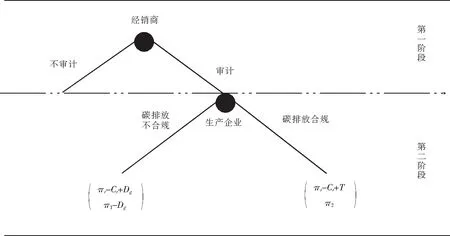

2.3 经销商与生产企业的动态博弈

3 结语