基于财富分布的中国家庭寿险配置研究

2022-05-17复旦大学风险管理与保险学系

许 闲 复旦大学风险管理与保险学系

风险的动态发展特征赋予其在社会发展中呈现愈发复杂多样的特点。鉴于人具有社会属性与群居属性,家庭作为社会的基本单元,是了解和应对风险的最好层次。对家庭单位来说,保险无疑是家庭风险管理、转嫁风险的最佳手段。从家庭发展的角度看,保险规划是家庭理财规划的重要组成部分,合理的保险配置往往是基于家庭结构和家庭收入的定制化、组合化配置。进一步细化来看,处于不同财富阶层、不同收入支出结构、拥有不同成员构成的家庭,对于保险尤其是寿险的需求会产生配置目的上的本质差异。配置目的的不同体现在细分的寿险种类上,就会形成各类家庭对不同险种的偏好,如重保障性质的普通寿险、医疗保险,重储蓄性质的养老保险、教育年金保险,重投资性质的投资连结保险和万能险等。

因此,基于识别家庭层面风险从而实现保险需求全面覆盖的底层逻辑,本文将从财富分布的维度分析我国各类家庭面临的财务风险及现有保险资源的配置方式,并在此基础上为处于不同财富阶层的家庭提出寿险配置建议(因篇幅原因将在下期专栏呈现),这对于我国保险行业与企业从供给侧提供适配产品与服务,优化保险市场资源配置具有重要意义。

一、我国家庭财富分布与寿险配置情况

根据瑞士银行研究报告,按客户所持财富作为分层标准,我国的民众按家庭财富分布可分为大众、中产、富裕和高净值4类。其中,大众是指年收入10 万元以下人群,人数高达9.7亿,是我国财富持有人群的大多数;中产是指年收入10 万~24 万元的人群,2020年我国全面建成小康社会,中产人群数量和占比都在崛起,人数突破1.4亿;富裕与高净值分别代表年收入24 万~300 万元以及年收入高于300 万元的人群。可以看出,我国以大众和中产收入人群为主,二者占据总人数的95%以上,在保险资源配置上,他们同样也是各大保险公司的主力客户。

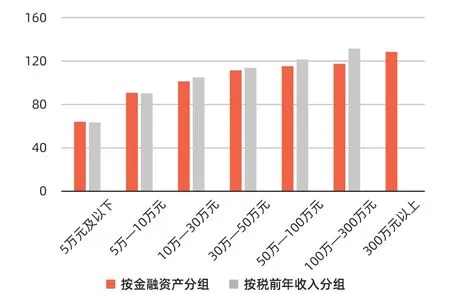

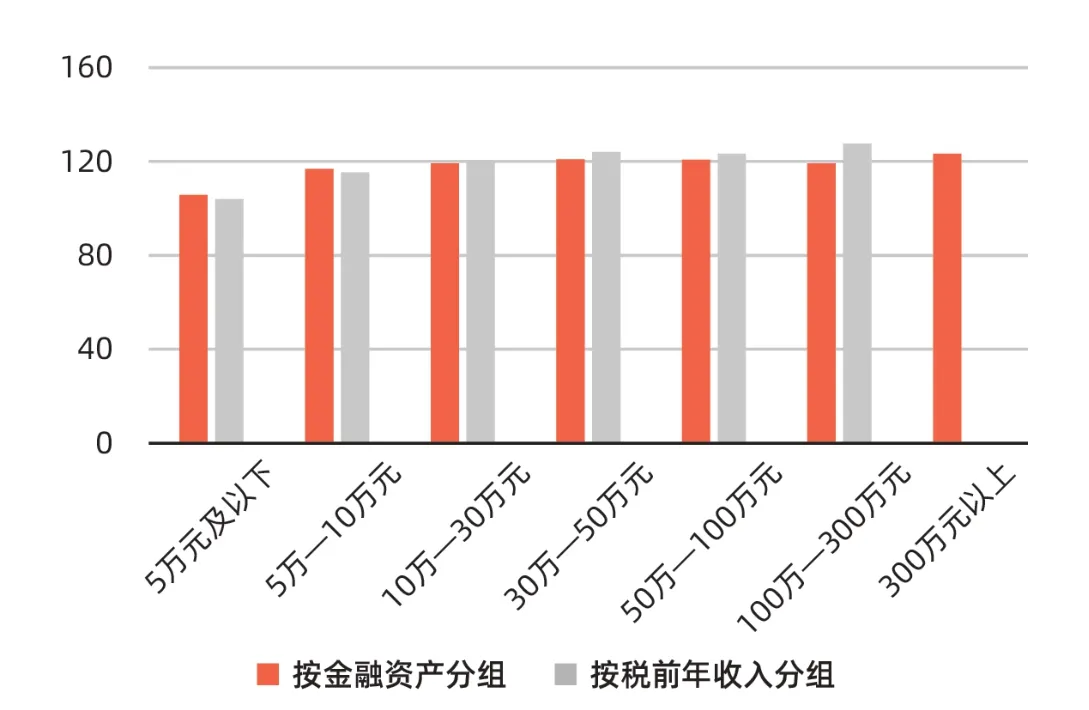

本文分别定义以上4类人群收入作为主要经济来源的家庭为大众家庭、中产家庭、富裕家庭和高净值家庭,并考察其财富配置能力,根据中国家庭金融调查与研究中心发布的数据,从家庭财富指数(图1)、可支配现金指数(图2)的表现可以看出,随着家庭收入的增加,家庭财富水平增幅以及可支配现金均有明显上升,而收入相对较高家庭购置保险意愿虽强于收入较低家庭,但增幅相对收入较低家庭并不明显,这说明保险购买意愿在更高收入如富裕或高净值家庭中呈现边际递减的态势。

再以行业渗透率来分析此4类家庭对不同险种的配置,行业渗透率为行业有效客户数占行业总空间的比例,该指标越高则代表客户群体对所在行业的需求与资源投入越高。

▶图1 家庭财富指数

▶图2 可支配现金指数

▶图3 商业健康险购买意愿指数

▶图4 各收入家庭保险配置情况

▶表1 各收入人群保险行业渗透率

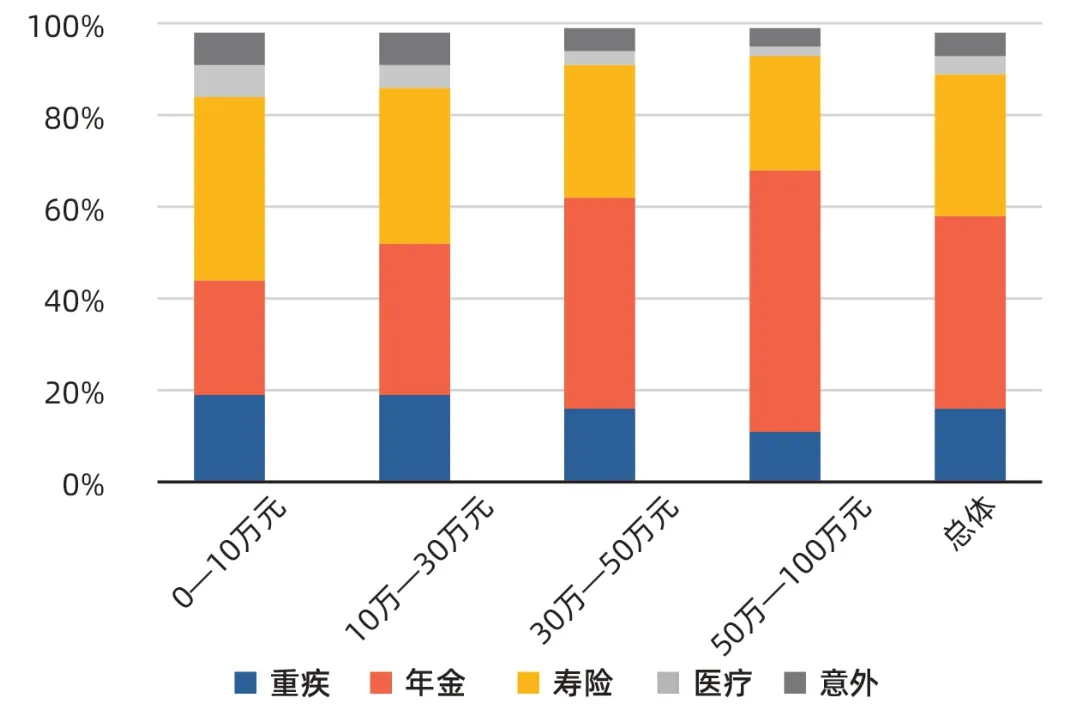

▶图5 各收入家庭寿险配置比例

如表1,总的来看,随着财富阶层从大众向富裕转变,对各寿险险种合计的行业渗透率也相应提高。其中,在中产向富裕家庭跃迁时,渗透率有了极大的提高,从31%上升为74%,增幅约138%,说明家庭寿险的配置在中产向富裕转变时期发挥的边际效益最大,寿险行业的增长空间可以着眼于拉升这部分家庭保险需求。反观富裕向高净值家庭的转变,其合计渗透率却表现出较明显的下降;从分项来看,其对于重疾、医疗、普通寿险等基础保障型产品的渗透率下降较为显著,而提高了养老险的比例;相对于富裕家庭,高净值家庭的投资渗透率没有升高,而储蓄渗透率明显下降了。这反映出目前我国保险市场上寿险产品可能难以满足高净值家庭更加重视的财富保值和增值需求,因而开发出与其需求相适应的产品是提高群体渗透率的关键。

从寿险细分险种来看,首先,随着收入水平提升,人们会加快对投资储蓄行业的渗透。4类财富家庭中,大众、中产家庭偏向于配置保障型保险,对重疾、医疗、寿险、意外等险种的渗透率较投资储蓄型产品更高;而富裕、高净值家庭则更加注重财富的保值增值,对于养老、教育、投资、储蓄型产品表现出了更为明显的偏好。

其次,各类家庭的年金配置比例基本随收入增加而上升。大众、中产家庭以寿险、年金为主要保险配置对象,重疾、寿险、医疗、意外等险类配置比例均高于总体水平;高净值家庭的年金配置比例则接近60%,显著高于其他群体,而对重疾、医疗、意外等保障型产品的配置份额相对较小。总而言之,大众、中产家庭中保障型产品渗透率高,富裕、高净值家庭更关注投资储蓄型产品(图4)。

二、我国各大主流寿险种类配置情况

(一)普通寿险

中产和富裕家庭中对普通寿险的配置比例较高,普通寿险也可以作为储蓄资产进行配置。

家庭配置保险的首要原则就是给予家庭经济支柱全面的保障,防止家庭经济支柱一旦倒下时生活来源中断、家庭生活难以为继的局面。而最贴合该保障需求的即为寿险产品,尤其是具有高杠杆的保障型寿险产品。就储蓄性质而言,作为年金保险的更低价的替代品,未投保年金保险的家庭中,绝大多数选择配置寿险保障。对于有一定财富积累的富裕家庭而言,投保终身寿险同样可作为财富管理与财富传承的方式;同时,返还型寿险具有一定储蓄功能,保障与储蓄功能叠加使得两全险和终身险等返还型寿险受到市场欢迎。

图5展示了某公司相关业务所呈现的各收入群体寿险配置比例。普通寿险由于兼具人身保障和储蓄的功能,最能贴合富裕及中产家庭的保险需求,因此在这两类收入群体中配置最高。其中,富裕群体将寿险加入其保险保障的比例高达51.66%;中产群体中这一比例达到45.84%,仅次于重疾险和医疗险。而对于大众家庭而言,寿险相对昂贵的价格和较长的缴费年限可能给其投保带来较大的压力,因而这一群体更加重视医疗险和意外险等具有保障性质的产品。高净值家庭对普通寿险配置比例最少的原因在于,其拥有足够的抵御风险能力,更加追求保险的高储蓄或投资属性。

(二)医疗险

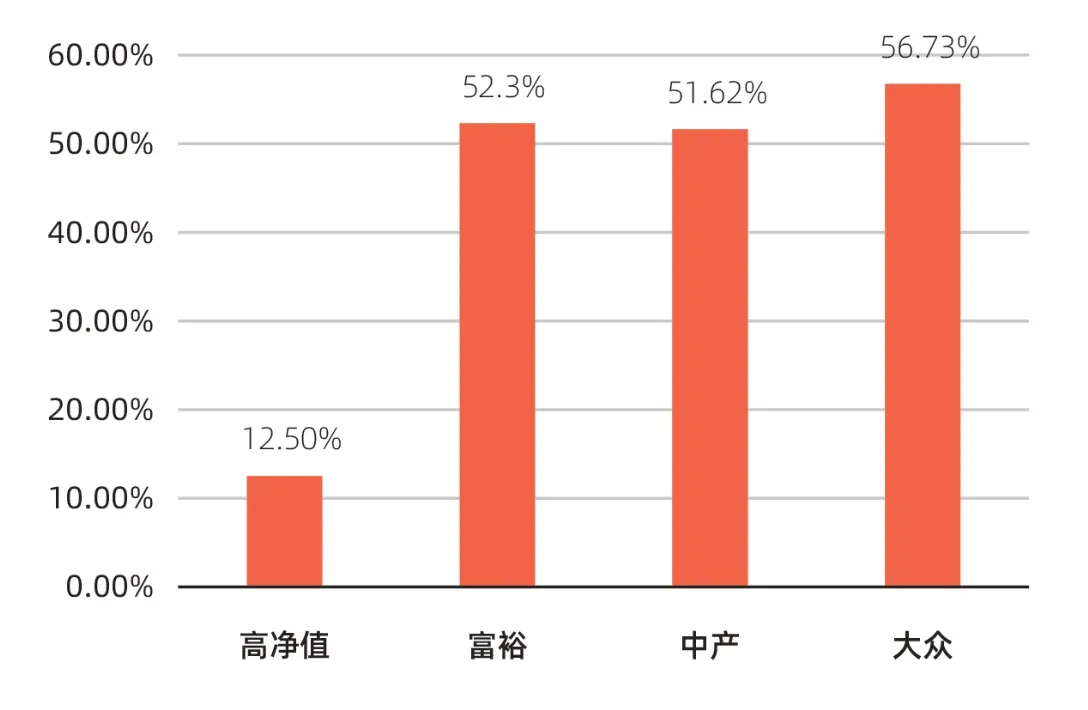

根据某大型保险机构数据,半数以上的大众、中产及富裕家庭将医疗险纳入保险配置,在中端医疗保险的助力下,渗透率进一步提高。

如图6 所示,大众、中产、富裕家庭的医疗险渗透率均超过50%,56.73%的大众家庭配置了医疗险产品,渗透率最高;而在中产家庭和富裕家庭中该比例也超过50%,成为仅次于重疾险的保险选择。

医疗险的高配置比率首先得益于其高保障性。随着外部环境的变化和生活工作压力的增加,人们愈发重视身体健康和医疗保障,医疗险的低缴费和各类医疗费用高覆盖提供了高保障性的解决方式。其次,相较于普通寿险和重疾险,医疗险通常一年一缴的缴费模式也降低了大众家庭的投保压力,提高了群体渗透率。

最后,医疗险的高渗透率还得益于供给端的创新和推动。随着百万医疗险的快速发展,我国个人医疗险市场结构趋于成熟。对于大众、中产和富裕家庭,高性价比的百万医疗险有效填补了医疗保障上的空缺。医疗险的迭代也已开始关注家庭适用性,如家庭共享免赔额、家庭保单保费优惠等针对家庭的产品设计,已逐步开始“一张保单覆盖家庭保障需求”的有益探索。

(三)重疾险

根据某大型保险机构数据,我国约60%的家庭考虑配置或者已经配置重疾险。2021年我国正式实施《重大疾病保险的疾病定义使用规范(2020 年修订版)》,进一步加速重疾险市场的发展。

▶图6 各收入家庭医疗险配置比例

▶图7 各收入家庭重疾险配置比例

不同于普通寿险和养老险等保障属性和储蓄属性分化较大的保险产品,不同财富水平的客群在重疾险的配置对象中表现出了一致的偏好。如图7 所示,以家庭为单位考虑重疾险已成为近半数人的首要选择。年收入在20万元以上的客群,超过30%已为自己或家人配置了重疾险。表现在渗透率上,接近60%的中产家庭和富裕家庭将重疾险纳入其家庭保险配置中,渗透率最高。这一比重在大众群体中为44.71%,仅低于医疗险和意外险,各类群体在家庭保险配置中对于重疾险的青睐可见一斑。

与医疗险提供的费用报销功能不同,重疾险注重收入补偿功能,且家庭财富水平越高,越注重收入补偿功能带来的家庭经济效益。家庭成员一旦罹患重疾,在没有重疾险补偿的情况下,昂贵且可能需要长期负担的医疗费用足以压垮收入较低的大众家庭;而对于中产及富裕家庭,缺少重疾险的收入补偿同样可能使家庭经济状况退后一个层级。重疾发生的隐蔽性和长期性也决定了大多数重疾险产品可以为消费者提供长期缴费的选择,因而具有一定的储蓄性质。在产品选择上,大部分家庭也更加倾向于储蓄型长期或定期重疾险。

2021年2月1日起,基于《重大疾病保险的疾病定义使用规范(2020年修订版)》开发的重疾险正式开售,相较于旧版产品,在新规框架下设计的重疾险产品,切实提高了产品定价的准确性和合理性。由于新规针对保险公司重疾险产品费率制定的参考标准发生变化,新费率表中诸多疾病发病率有所降低,直接带动重疾险价格的下降,将更多地释放大众及中产家庭的需求,促进重疾险市场繁荣。

(四)意外险

意外险是仅次于医疗险的家庭保险配置险种。意外险可以覆盖老、中、青三代,并且在大众群体中的渗透率达47.25%。

从供给端而言,目前市场上的意外险产品能够较为全面地覆盖家庭中老、中、青三代人,且对于不同年龄段所面临的意外风险具有较强的针对性,如包含特定传染病保障的少儿意外险、包含意外骨折保障责任的老年意外险,以及包含猝死责任的成人意外险。就需求端而言,意外险产品逻辑简单、消费者易于理解,且意外险多为消费型一年期产品,保费较低,与医疗险一样具有高保障性,这使得意外险在市场渗透率上具有天然的优势。图8 展示了各收入家庭意外险配置比例情况,就非高净值家庭而言,大众、中产及富裕家庭的意外险渗透率较高,分别为47.25%、33.49%、39.3%。但由于储蓄属性较弱,高净值家庭仅7.66%选择配置意外险。

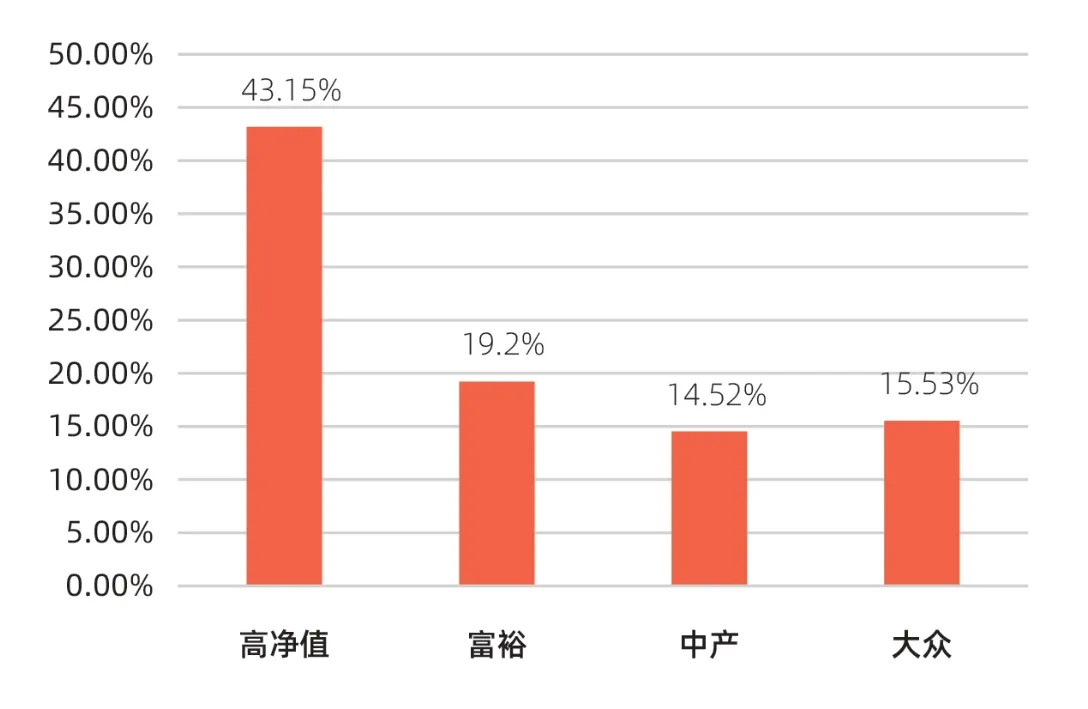

(五)养老险

某大型保险机构的客户数据显示,43.15%已经配置保险的高净值家庭会选择养老险,而中产、富裕和大众家庭养老险的渗透率较低。

如图9 所示,养老险配置比例在高净值与其他类型家庭中的表现一反其他险种的常态,呈现出高净值家庭渗透率断层式高于大众、中产和富裕家庭的现象。这是由于养老年金产品与普通年金的区别主要在于其保障期限更长、领取时间较晚,因此配置养老险意味着需要经历长达20年至30年的强制储蓄过程,这对于尚处于财富积累阶段的大众及中产家庭而言,其购买养老险的消费习惯和心理认知仍未建立。

随着家庭收入水平的提高,年金保险保费占比逐渐上升。财富水平越高的家庭,越注重养老险提供的财富保值增值作用。在已配置保险保障的高净值家庭中,有43.15%的家庭通过养老险为财富提供保障。高净值家庭更重视中长期的财富规划,而以年金保险为主的养老险风险低、回报稳健,现金流与个人生命周期和消费特征相匹配,是极具吸引力的财富保值和传承工具。

▶图8 各收入家庭意外险配置比例

▶图9 各收入家庭养老险配置比例