民营资本引入PPP项目的障碍性研究

2022-05-13阮璐洁

□ 阮璐洁 胡 嘉

近年来,PPP模式作为新兴投融资模式,转变政府职能、推动供给侧结构性改革以及引导民营资本进入公共基础服务领域等方面提供了有效支撑。然而,目前我国社会资本参与的PPP现状依然表现出“国有资本热、民营资本冷”、“建设环节热、运营环节冷”、“银行资本热、自有资金冷”的现象。PPP项目普遍存在融资难度大、盈利能力弱、风险大等问题,加上制度、法律和运作环境不健全,使得民营资本进入PPP面临障碍。目前已有的研究主要从PPP模式本身出发,对民营资本进入PPP的障碍进行了宏观分析。事实上,民营资本现有出口路径相比PPP的优势也是造成民营资本“冷”的重要原因,对此,笔者基于BL模型通过对民营资本现有行业投资偏好预测,总结民营资本在主观偏好下对各行业PPP项目的投资策略,定量分析民营资本进入PPP的障碍并提出建议,为引导民营资本积极参与PPP项目提供参考。

一、民营资本参与PPP项目障碍

1.民营资本现状与进入PPP项目障碍

目前,我国的投资结构存在国有与民营投资产业结构不甚合理、分布失衡,政府投资更多向公共产品和基础设施领域倾斜等现象。民营资本整体在基础建设领域的投资比例较低,虽在公共设施领域投资比例有所上升,但仍低于30%,参与度急需提升。自2012年以来,我国民间投资出现快速回落,固定资产投资增长率下滑,除了产业投资结构不合理外,存在大量民营资本流失、闲置和外流现象,资金配置效率低下。

由于我国PPP模式起步晚、民营资本的营利性偏好以及政策和法律的不完善,民营资本进入PPP存在多方面的障碍。例如,政府可能会有“重公轻私”观念,设置“玻璃门”、“弹簧门”、“旋转门”等阻碍民营资本参与PPP项目。从税收激励、利润率和信用环境角度分析,民营企业偏好投资量较小、资本利润率高、投资周期短、市场信用环境较好的项目,降低民营企业资产负债率、提高利润率、促进商业信用的发展是提高我国民营企业投资支出的有效手段。

2.投资行为理论与BL模型

民营资本持有者为了实现其自身资产的保值、增值而选择主观规避PPP或混合所有制改革。Markowitz投资组合模型在投资决策领域具有重要地位,其模型思路为在既定的期望收益率下选择收益率波动较小(方差)的组合;在波动程度一致时,选择期望收益率较高的组合。其缺点是对难以预测的协方差矩阵非常敏感。

传统的均值-方差组合模型常常导致严重的次优资产组合或配置结果,而BL模型克服了这一缺点,以均衡收益为估计超额收益的起始点,通过贝叶斯估计思想,加入投资者的主观思想,构造新的资产权重选择模型,因而得到广泛运用。BL模型的基本思想是考虑投资者主观观点的联合概率以及有关时间序列数据,将CAPM模型的客观均衡收益与投资者的预测合成,最终的投资比例是标准化后的市场均衡收益与投资者观点的加权。BL模型实际为Markowitz的扩展,如果投资者的主观观点与市场均衡一致,则BL模型的超额回报就是Markowitz模型的市场均衡超额回报。BL模型可以在一定程度上反映民营资本在投资决策上的主观偏好,为探讨如何解决民营资本进入PPP难的问题提供了新的思路。

二、民营资本现有投资结构的时间序列分析

投资预测是国民经济和社会发展规划预测的重要组成部分,投资结构的预测主要依据国民经济发展方向和对各种重大比例关系变化的预测,以确定投资的最优结构。时间序列分析通常用于分析产业的投资规模与结构,其中,自回归积分滑动平均模型(ARIMA)是常用的时间序列预测方法。

为利用BL模型求解民营资本在PPP各行业未来的投资偏好和投资策略组合,需要首先确定当前民营资本在PPP各行业的投资获益情况。笔者以民营资本在各行业PPP项目的中标额度的分布情况,近似反映民营资本在各行业PPP项目的投资策略。另外,我国PPP项目以及民营资本的投资结构受政策和宏观环境影响较大,民营资本在PPP各行业的中标额度会呈现出较为明显的差异,且投资策略具有对政策和制度环境的滞后性,因此,为使得模型的解更符合实际,采用ARIMA模型以中标额度分布的预测结果衡量民营资本在各行业PPP项目的投资策略及收益,得出民营资本的投资偏好,将其作为主观偏好因素加入BL模型,求解出在主观偏好存在情况下,民营资本在现有PPP环境下对各行业PPP项目最可能的投资比例。

1.各行业PPP项目中民营资本中标额度的时间序列分析

以中国国家统计年鉴2019—2020年各行业PPP项目中民营资本的中标额度作为时间序列数据,经R数据预处理和差分后进行时间序列预测及自相关及偏相关分析,得出民营资本在各行业PPP项目中未来一年投资情况下,检验结果DF值为-8.13,时间序列数据在0.01水平下显著平稳。通过对未来4个月预测结果分析,民营资本受政策和清库等大环境的影响明显,各行业PPP中标额度从大至小依次为交通运输、文化、体育、医疗卫生、水利建设、养老、生态建设和环境保护、政府基础设施、保障性安居工程、社会保障、科技、旅游、农业、能源、城镇综合开发、市政、教育行业。从趋势分析来看,民营资本的中标额在各行业呈现的变化具有较大差异;周期波动趋向稳定的主要为保障性行业;部分行业则对时间较为敏感,受当下政策环境影响较大,呈现周期波动趋向增长趋势的行业为养老以及生态建设和环境保护行业;周期波动趋向减少的行业为城镇综合开发、教育和政府基础设施行业。

2.民营资本现有出路投资偏好的时间序列预测

由于民营资本总体投资额在各年度有所变化,为了更加符合实际,笔者以CCERDATA数据库、CSMAR数据库以及政府与社会资本合作中心库为数据来源,筛取2011—2020年民营资本在各行业的投资额,以各年各行业民营资本投资额占各年度民营资本投资总额的比例作为样本数据,通过时间序列分析预测未来10年民营资本投资额的行业分布情况,进一步分析民营资本对各行业的投资偏好,并将其作为民营资本的主观偏好引入BL模型求解。

经平稳检验,DF值为-7.251,时间序列数据在0.01显著性水平下平稳,通过R进行数据预处理得出投资额度。按照国家统计年鉴划分的产业类型分类后,可以得出如下结果。

(1)房地产业稳定波动后依然会呈现显著上升的趋势,金融业波动较为明显但长期仍然会维持增长趋势,说明房地产业和金融业相关政策调控具有时限,未来仍然是投资热点,需要长期的政策调控;科学研究和技术服务产业则呈现稳定增长趋势;住宿和餐饮业、文化体育娱乐业、电力热力燃气及水等产业长期依然会有缓慢的增量投资,这表明民营资本对风口产业、新兴产业和生活服务行业的青睐。

(2)社会服务保障产业类型趋势表现出相反趋势。公共管理、社会保障和社会组织类产业在后期增长后有所下降并维持低水平;建筑业、水利、环境和公共设施管理业、居民服务修理和其他服务业则长期来看呈现下降趋势。可见民营资本对公共基础设施建设和社会保障、公益服务类产业的投资热情不高,而多数PPP项目类型正是属于此类。

(3)趋势结果表明,采矿业、农林牧渔、制造业长期来看仍然维持在中等水平,依然有大量民营资本囤积在基础服务以及落后的产业。这与低风险和稳定性收益的产业性质有关。

三、民营资本对各行业PPP项目投资比例的BL模型

预测当前民营资本在未来的投资策略,需要以当前民营资本的分布为基础。笔者选取2020年5月—2020年12月民营资本的中标额分布为基础数据,基于R对BL模型求解,用中标额分布均值及方差来描述先验分布,可以得出各行业间的协方差矩阵。

将民营资本相对集中的PPP行业分为生态建设和环境保护类、交通运输和邮政、社保卫生和养老服务以及信息科学与技术服务5大类,通过BL模型求解在存在自我投资偏好条件下,民营资本对各行业下PPP项目的最优投资策略。各行业的时间序列分析结果表明,民营资本的投资方向集中在收益大,增长相对稳定的资金密集产业或有潜在价值增长空间、政策导向明显的生态、科技型等新兴产业,而对收益低、具有准公益性质的社会保障、基建以及市场潜力不明显的养老等新行业较为排斥。

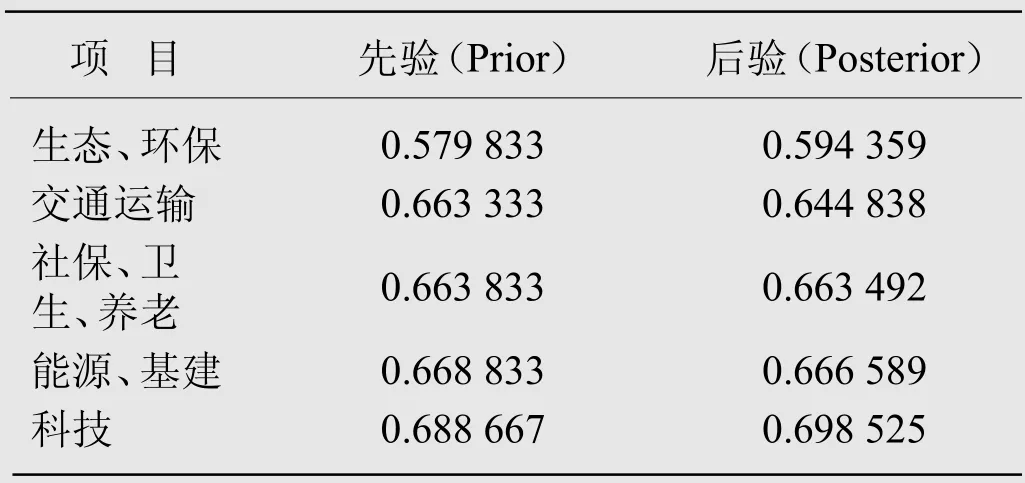

民营资本在5个行业的先验、后验投资比例分布见表1所列。

表1 民营资本在各行业投资比例分布

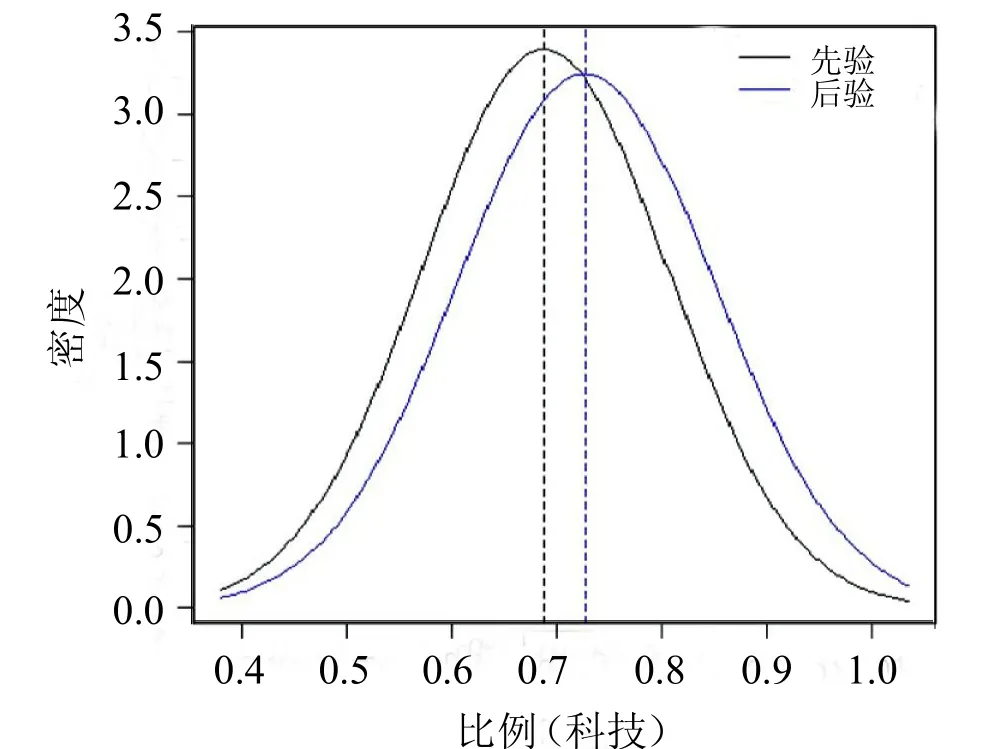

进一步绘制各行业先后验分布比较图,图1为科技行业。从分布密度图可以看出,加入修正后的后验分布相比先验分布的比例有所增长;通过R进行投资组合优化后得民营资本在各行业的投资比例分布如图2所示。

图1 科技行业先后验分布比较图

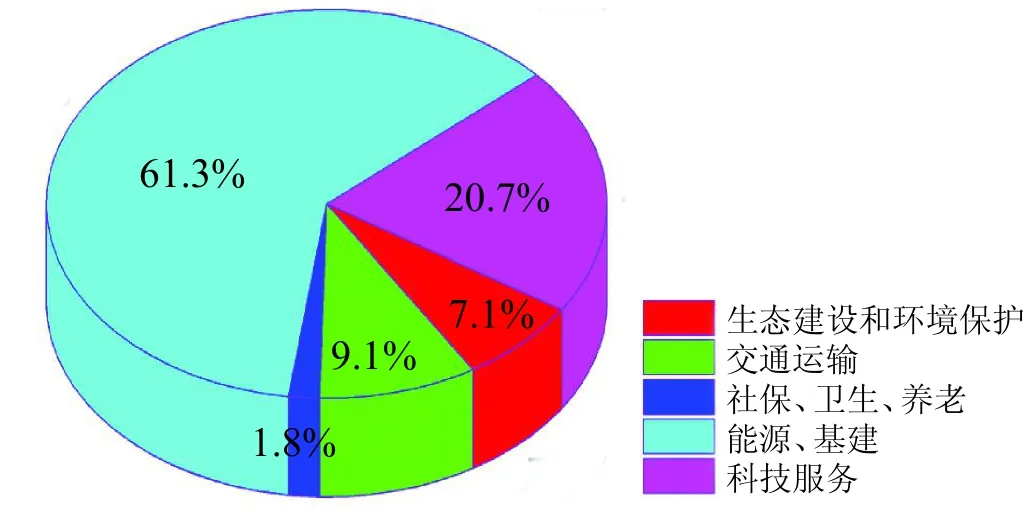

图2 优化后民营资本在各行业的投资偏好

模拟结果表明,加入投资偏好的民营资本对能源和基建的PPP项目上依然有较大的投资偏好,位居前二的民营资本投资比例行业为能源、基建和科技行业,分别占61.3%和20.7%,主要原因为能源类项目和基础服务类项目相比单纯的社会保障类公益性项目而言,除了政府性补贴外有较为稳定的运营收入,其在生态和科技产业也占据较高比重,可见虽然此类新兴产业在PPP项目中数量还不多,但民营资本对此类项目有较高的投资热情。另外,科技型项目和生态环境类项目为时下我国大力推广的产业,市场前景广阔,项目的后期运营能够取得较好的社会效益,移交相对能按计划完成,且政府政策扶持和补贴收入可观,因此能够受到民营资本的青睐。

四、结论与建议

通过对民营资本在各行业投资现状以及民营资本在PPP各行业投资方向两个方面的预测,采用BL模型给出了在投资偏好影响下,民营资本在PPP各行业的投资趋势,为政府解决产业结构失调和结构性矛盾方面提供解决思路。

(1)民营资本的投资偏好受到整体行业特征的影响,各行业对民营资本的吸引力出现明显差异,同时民营资本在PPP行业中的投资分布由于受政策的影响与整体行业的投资分布有所不同。

(2)民营资本对社会保障、公共卫生类和养老类产业PPP项目的投资偏好不高,需要明确相关政策和法律环境,加大权益保护,同时积极推动发展养老地产等PPP项目。

(3)能源、基建、交通运输行业、生态建设以及环境保护等新兴产业的PPP项目相对集中,需求与潜力大,可考虑将其它行业和此类行业进行整合,以综合型的PPP项目方式出现于PPP市场,以此吸引更多民营资本积极投资PPP项目。

(4)民营资本在房地产、金融类以及生活服务类产业有增量投资趋势,而项目规模不足,可进行产业引导,吸收此类产业的优势和吸引力,积极在PPP产业中加以设计和体现,以做到民营资本的有效引流。同时,此类产业具有收益稳定、风险低的特点且需求可观,可以出台激励措施进一步激发民营资本对此类PPP项目的活力,助力供给侧改革和产业结构优化。