长期护理保险与居民健康预防行为

——来自中国试点城市的证据

2022-05-03吴宇凤

韩 笑 吴宇凤

一、引 言

我国是世界上老年人口最多的国家。第七次全国人口普查数据显示,截至2020年底,我国60岁及以上人口为2.64亿,占总人口的比重高达18.7%。(1)国家统计局:《第七次全国人口普查公报(第五号)》,中国政府网,2021-05-11,http://www.gov.cn/guoqing/2021-05/13/content_5606149.htm,访问日期:2022-03-27。老年人口占比的持续上升带来了较大的疾病负担和护理需求。(2)Tang S.,Ehiri J.,Long Q.,“China’s Biggest, Most Neglected Health Challenge: Non-communicable Diseases,” Infectious Diseases of Poverty,No.2,2013.调查显示,与低龄老人(60~79岁)相比,高龄老人(80岁及以上)的身体机能和自理能力出现较为迅速和显著的退化,重度失能和完全依赖他人照料的人群占比从低龄老人的6%上升至高龄老人的26%。(3)中国保险行业协会: 《2016中国长期护理调研报告》,中国保险行业协会官网,2017-01-03,http://www.iachina.cn/art/2017/1/3/art_793_87922.html,访问日期:2022-03-27。如何提高老年人生活质量、减轻家庭养老压力成为亟待解决的社会问题。2016年,人力资源和社会保障部办公厅发布《关于开展长期护理保险制度试点的指导意见》(以下简称《指导意见》),提出以社会互助共济的方式筹集资金,建立为长期失能人员基本生活照料和与基本生活密切相关的医疗护理提供资金或服务保障的长期护理保险制度。这标志着国家层面启动长期护理保险制度建设。

长期护理保险设计的初衷是为失能人员提供经济补偿和护理服务保障,该类护理服务不以治愈为主要目的,其意义在于尽可能长地维持个体的身体机能。目前,我国长期护理保险制度仍处于发展初期,各试点地区政策措施呈现出多样化、碎片化的特点。随着长期护理保险政策的推广和完善,与失能防护和待遇领取相关的信息日益进入大众视野,加之媒体的宣传作用,预期人们将对自身长期护理风险产生更多关注,试点地区居民的生活方式和健康行为也将发生改变。一方面,由于长期护理保险降低了参保人在失能后面临的边际护理成本,因此可能会使其降低在出险前防范相应疾病风险的投入,增加进行不健康行为的概率,即出现一定的“事前道德风险效应”。另一方面,在长期护理保险制度的推广过程中,失能风险和疾病风险的相关知识得到普及和宣传,参保人与医护人员、护理机构的接触机会增加(4)Dave D.,Kaestner R.,“Health Insurance and Ex Ante Moral Hazard: Evidence from Medicare,” International Journal of Health Care Finance and Economics,No.9,2009.,有利于提高个体对失能风险、健康知识和致病原因的认知,一定程度上提升个体的健康意识和健康素养(5)Martin L.,Parker R.,“Insurance Expansion and Health Literacy,” JAMA,No.306,2011.,预期将改变个体的风险偏好行为,对健康预防行为产生一定的积极作用,即长期护理保险的“风险认知提升效应”。

已有文献对上述“事前道德风险效应”和“风险认知提升效应”进行了研究。在“事前道德风险效应”方面,有学者基于健康生产函数首次探讨了健康保险带来的事前道德风险行为,发现由于健康保险降低了医疗服务的边际价格,因此个人对事前疾病防范的投入减少。(6)Ehrlich I.,Becker G.,“Market Insurance, Self-insurance, and Self-protection,” Foundations of Insurance Economics,No.80,1992.此后,来自美国和非洲的研究同样证实了事前道德风险的存在:有研究发现美国医疗保险覆盖糖尿病治疗费用后,糖尿病患者自我健康管理的努力程度下降、超重的概率显著提高(7)Klick J.,Stratmann T.,“Diabetes treatments and Moral Hazard,” The Journal of Law and Economics,No.50,2007.;有研究发现非洲加纳的健康保险计划减少了人们对疟疾的预防,降低了人们购买和使用经杀虫剂处理过的蚊帐的激励(8)Yilma Z.,Van Kempen L.,De Hoop T.,“A Perverse ‘Net’ Effect? Health Insurance and Ex-Ante Moral Hazard in Ghana,” Social Science & Medicine,No.75,2012.。基于中国的实证研究也显示,医疗保险降低了被保险人防范疾病风险的努力程度,导致参保者久坐、吸烟、过量饮酒、体重超重的概率增加(9)彭晓博、秦雪征:《医疗保险会引发事前道德风险吗?理论分析与经验证据》,《经济学(季刊)》2015年第1期。、锻炼的激励下降(10)傅虹桥、袁东、雷晓燕:《健康水平,医疗保险与事前道德风险——来自新农合的经验证据》,《经济学(季刊)》2017年第2期。然而,也有部分研究认为健康保险不会显著引发事前道德风险行为,如Courbage 和 Coulon利用英国家庭调查微观数据研究发现,商业健康保险对吸烟、运动等行为不存在显著影响。。在“风险认知提升效应”方面,由于长期护理保险建立和发展的时间较短,对大多数人群而言是新鲜事物,民众对失能风险和护理需求的认知也较为欠缺。随着长期护理保险制度的建立和推广,政府对试点政策措施的宣传及亲人、邻居、朋友享受长期护理保险待遇等相关信息的传播对个体起到了一定的示范作用(11)Zhou-Richter T.,Browne M.,Gründl H.,“Don’t They Care? Or, Are They Just Unaware? Risk Perception and the Demand for Long-term Care Insurance,” Journal of Risk and Insurance,No.77,2010.,有利于提高其对失能风险、健康知识和致病原因的认知程度(12)Coe N.,Skira M.,Van Houtven C.,“Long-term Care Insurance: Does Experience Matter?” Journal of Health Economics,No.40,2015.,这将改变个体的健康意识和健康素养水平,预期将对个体的健康预防行为产生积极作用。

基于上述动机,个体在受到长期护理保险覆盖之后,将可能同时受到由信息不对称引起的“事前道德风险效应”和由健康知识的宣传普及带来的“风险认知提升效应”,预期对参保者的健康风险、经济风险及长期护理保险基金的可持续性都将产生深远影响。综上,长期护理保险对个体健康预防行为的影响机制如图1所示,两条机制相互抵消,最终对个体健康预防行为的影响未知。

图1 长期护理保险影响参保者健康预防行为机制

本文从实证分析角度(13)感兴趣的读者可向作者索要理论模型部分。分析长期护理保险与居民健康预防行为的关系。本文的贡献在于以下四个方面:首先,本文较为全面地整理了全国76个试点城市的政策文件,对各地的制度差异(包括参保条件、目标人群、待遇水平、支付方式等)进行了归纳,建立了全国性的长期护理保险政策数据库,为研究其制度效应提供了一个理想试验场。第二,本文创新性地研究了我国长期护理保险制度对健康预防行为的影响,并以个体的“风险认知水平”为中介变量研究了其改变参保者健康预防行为的传导机制,研究结果对完善我国长期护理保险制度具有积极意义。第三,已有的类似研究难以解决可能的内生性问题——由于试点城市的经济社会发展水平、医疗卫生水平及医保基金充足情况等可能同时对长期护理保险试点的选址和个体的健康预防行为产生影响,因此研究的内生性问题较为突出。(14)Stanciole A., “Health Insurance and Life Style Choices: Identifying the Ex Ante Moral Hazard,” IRISS Working Papers,No. 2007-10,2007,https://liser.elsevierpure.com/ws/portalfiles/portal/11787401/Working+Paper+n%C2%B02007-10,CEPS/INSTEAD.本文在个体层面、家庭层面和城市层面对处理组和对照组样本进行了倾向得分匹配,满足了双重差分法对分组随机性的要求。第四,本文是少有的探讨长期护理保险对健康预防行为影响的异质性的文章,回归结果发现在健康状况较好(或受教育水平较高)的人群中,长期护理保险对健康预防行为存在更大的负面影响。

本文余下部分安排如下:第二部分整理归纳了我国长期护理保险试点的政策特征;第三部分介绍数据、变量构造及处理组、对照组的选取;第四部分介绍实证方法;第五部分展示核心结果、传导机制及异质性分析;第六部分是稳健性检验;第七部分是结论和政策建议。

二、制度背景

长期护理保险制度可以追溯到20世纪60年代的美国。商业长期护理保险在美国保险市场诞生后,迅速发展为最受广大家庭欢迎的商业险种之一。此后,由政府开展的公共长期护理保险制度分别在德国、法国、日本、韩国等老龄化严重的国家建立,目前均保持了良好的发展势头。在我国,公共长期护理保险制度最初于2012年在青岛市设立试点,为全国范围内开展长期护理保险试点积累了宝贵经验。2016年,人力资源和社会保障部办公厅发布《关于开展长期护理保险制度试点的指导意见》(人社厅发〔2016〕80号)对长期护理保险的保障范围、参保对象、资金筹集、待遇支付等内容进行了规定,并将承德市、长春市等15个城市列为第一批试点。(15)15个试点城市分别为:承德市、长春市、齐齐哈尔市、上海市、南通市、苏州市、宁波市、安庆市、上饶市、青岛市(2012年覆盖城镇职工,2015年覆盖城乡居民)、荆门市、广州市、重庆市(仅巴南区、大渡口区、石柱县、垫江县)、成都市、石河子市。此外,以下20个城市也在《指导意见》发布后开展了长期护理保险试点:吉林市、通化市、松原市、梅河口市、珲春市、济南市、淄博市、枣庄市、东营市、烟台市、潍坊市、济宁市、泰安市、威海市、日照市、临沂市、德州市、聊城市、滨州市、菏泽市。2020年9月,医保局、财政部发布《关于扩大长期护理保险制度试点的指导意见》(医保发〔2020〕37号),在原来试点城市的基础上新增14个试点城市。(16)第二批的14个城市分别为:北京市(石景山区)、天津市、晋城市、呼和浩特市、盘锦市、福州市、开封市、湘潭市、南宁市、黔西南布依族苗族自治州、昆明市、汉中市、甘南藏族自治州、乌鲁木齐市。与此同时,许多未被国家列入试点的城市也自行开展了长期护理保险试点工作。截至2022年1月,共有27个省份的76个城市先后成为长期护理保险试点城市(17)76个试点城市主要政策信息作者整理为附录,感兴趣的读者可向作者索要。,只有宁夏、西藏、海南、青海和香港、澳门、台湾尚未试点。接下来,本文从参保对象、保障范围、待遇支付三个方面对各试点长期护理保险政策进行总结。

关于参保对象,几乎所有试点城市的长期护理保险制度均依托已有的基本医疗保险建立,其启动资金主要依靠医保基金划拨,因此其覆盖群体为职工医保和(或)居民医保参保人。

关于保障范围,长期护理保险旨在为卧床六个月及以上的重度失能人群(Barthel评分小于40分或5~6个ADL项目受限)提供基本生活照料和医疗护理服务费用报销,部分试点城市根据当地老龄化程度和基金充足情况为中度失能人群及失智人群提供护理保障。

关于待遇支付,大多数试点城市采用“服务给付”的方式,对符合条件的护理费用根据失能水平和服务类型按不同的标准进行定额报销或比例报销。总体而言,报销比例约为护理服务实际花费的70%。为了鼓励亲属提供居家护理,部分试点城市还对一段时间内连续接受该类“亲情护理”的失能者给予一定的现金给付。

截至2020年,我国长期护理保险制度运行取得了重要进展,参保人数达1.08亿,享受待遇人数达83.5万;定点护理服务机构增至4,845个,护理服务人员约19.1万人。(18)国家医疗保障局:《2020年全国医疗保障事业发展统计公报》,国家医疗保障局官网,2021-06-08,http://www.nhsa.gov.cn/art/2021/6/8/art_7_5232.html,访问日期:2022-03-27。在长期护理保险制度推广速度加快、试点政策及配套措施设计进入深水区的当下,研究长期护理保险对居民健康预防行为的影响具有重要的理论和现实意义。

三、数据与变量

(一)数据

本文利用CHARLS数据进行实证研究,这是一套旨在收集代表中国45岁及以上中老年人家庭和个人的高质量微观数据。CHARLS问卷内容丰富,包括个人基本信息,家庭结构和经济支持,健康状况,体格测量,医疗服务利用和医疗保险,工作、退休和养老金、收入、消费、资产,以及社区基本情况等。(19)虽然CHARLS在2018年的问卷中设计了“是否参加了长期护理保险” “是否享受过长期护理保险的待遇” “长期护理保险支付或部分支付了哪些服务费用”等与长期护理保险相关的问题,但该类变量的缺失值较多,无法直接用于回归。CHARLS于2011年在全国28个省(自治区、直辖市)的150个县、450个社区(村)开展基线调查,于2013、2015、2018年分别开展追踪调查。至2018年全国追访完成时,CHARLS样本已覆盖总计1.24万户家庭中的1.9万名受访者。

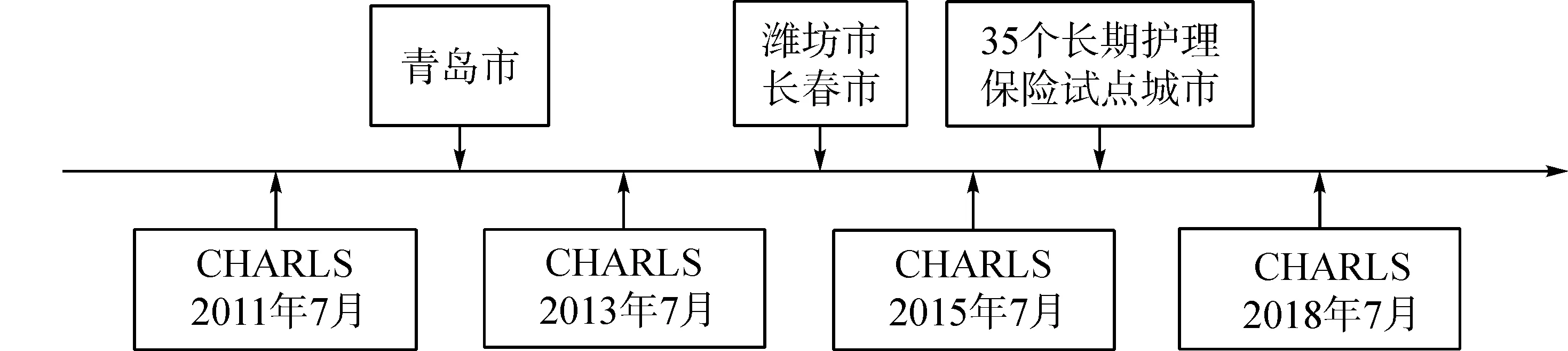

本文研究样本为2011、2013、2015、2018年参与调查的受访者,共计80,525个样本(其中2011年样本量为18,245个;2013年样本量为19,666个;2015年样本量为21,801个;2018年样本量为20,813个)。图2展示了CHARLS历年调查时间及长期护理保险试点开展的时间。由于我国长期护理保险最早在2012年从青岛市开始试点,之后在其他城市陆续实施,因此本文采用多期双重差分的实证方法进行研究,处理组为户口所在地位于2018年7月(20)CHARLS调查一般在每个调查年份的7月到8月进行,因此本文将处理组选为在最后一次CHARLS调查(2018年7~8月)之前实施长期护理保险的城市中的职工和居民。之前实施长期护理保险的城市且被相应基本医疗保险(职工医保/居民医保)覆盖的个体;对照组为户口所在地位于2018年7月之前未实施长期护理保险的城市的个体。由于本文研究的是健康参保人群的健康预防行为,因此本文删除了存在失能状况的样本(21)由于存在失能情况的个体难以自主进行体育锻炼、定期体检等健康预防行为,因而本文将该部分群体排除在外。具体筛选标准为,若受访者存在下列至少一种残疾问题,则从回归样本中删去:躯体残疾,大脑受损/智力缺陷,失明或半失明,聋或半聋,哑或严重口吃。此外,若受访者因为身体、精神、情感或者记忆方面的原因导致完成下述任一日常行为时存在困难或无法完成,也纳入回归样本:穿衣(包括从衣橱中拿出衣服、穿上衣服、扣上纽扣、系上腰带),吃饭(当饭菜准备好以后,自己吃饭定义为用餐,如夹菜),上厕所(包括蹲下、站起),控制大小便(自己能够使用导尿管或者尿袋算能够控制自理),洗澡,起床、下床,在椅子上久坐了再站起来,走100米,连续不停地爬几层楼。(剩余33,858个样本)。同时,本文删除了与参保者同属一个家庭(22)在任一成员参加长期护理保险的家庭中(共2,120个个体),有66.1%的个体自身和配偶均参加了长期护理保险;有22.1%的个体自身参加了但配偶未参加;有11.8%的个体自身未参加但配偶参加了。或同属一个居委会/村委会(23)在任一成员参加长期护理保险的社区中(共4,972个个体),有62.4%的个体自身未参加,但社区中有至少1人参加了长期护理保险;有37.6%的个体自身参加且社区中还有至少1人参加了长期护理保险;不存在个体自身参加但社区中再无其他人参加长期护理保险的情况。的未参保个体,以排除知识传播对未参保个体(属于对照组)健康预防行为产生影响带来的回归噪音(剩余21,925个样本)。接着,本文删除了在核心因变量、中介变量和控制变量中存在缺失值的样本,最后得到16,613个观测值(2011年3,938个,2013年4,083个,2015年4,206个,2018年4,386个;处理组样本1,246个,对照组样本15,367个)。其中,49.3%为女性样本,55.6%的个体居住在农村,60岁及以上老年人占比45.7%,样本结构较为科学,适于反映健康参保者及其家庭成员健康预防行为的影响因素。(24)由于后文在双重差分前使用了倾向得分匹配方法,因此回归样本预计将会进一步减少。

图2 CHARLS历年调查时间及长期护理保险试点开展时间

(二)变量

本文的解释变量为“是否受到长期护理保险覆盖”(是=1,否=0),当个体户口所在地位于在当年及之前实施长期护理保险的城市且个体被相应职工医保/居民医保覆盖的,该变量取值为1;否则取值为0。被解释变量为受访者在过去的一年中“是否体检” “是否经常体育锻炼” “是否吸烟” “是否过量饮酒”。健康行为(定期体检、体育锻炼)的减少和不健康行为(吸烟、过量饮酒)的增加会导致个体患病的概率上升,而长期失能一般出现在个体罹患难以治愈的慢性病(如心脏病、中风、癌症、关节炎等)之后。因此,不良的生活习惯使个体的失能期发生更早、持续时间更长、失能状态更严重。下面对各被解释变量进行说明:

1. 定期体检。定期体检能够帮助人们及时干预或终止疾病的发生和发展(25)赵玲玲、陈志恒:《轻松看懂体检报告》,湖南科学技术出版社,2011年。,实现早期发现、早期治疗,对于控制难以治愈的慢性病(如高血压、糖尿病等)来说尤为重要。

2. 体育锻炼。根据2014年国家体育总局发布的全民健身活动状况调查,我国20~69岁城乡居民中经常参加体育锻炼的比例仅为14.7%,缺乏身体活动成为慢性病发生的主要原因之一。(26)健康中国行动推进委员会:《健康中国行动(2019—2030年)》,中国政府网,2019-07-15,http://www.gov.cn/xinwen/2019-07/15/content_5409694.htm,访问日期:2022-03-27。研究发现,规律的体育锻炼能够帮助个体持续拥有活力,增强灵活性、耐力、平衡力和肌肉强度,显著延缓失能、失智的发生。

3. 吸烟。研究发现,烟草严重危害人民健康,吸烟易引起慢性阻塞性肺疾病等多种呼吸系统疾病和冠状动脉粥样硬化等心脑血管疾病,还会增加个体患癌症的风险。(27)杨姗姗、何耀:《吸烟与心脑血管疾病系列研究报告》,《心脑血管病防治》2017年第5期。与非吸烟者相比,吸烟者进养老院的时间更早、接受养老院护理的时间更长。(28)Hurd M.,Michaud P.,Rohwedder S.,“The Lifetime Risk of Nursing Home Use,” in “Discoveries in the Economics of Aging,” University of Chicago Press,2014.吸烟量越大、吸烟年限越长,疾病的发病风险越高(29)王辰:《呼吸与危重症医学》,人民卫生出版社,2011年。,给个体和家庭带来的健康风险和经济负担越大(30)据估计,全世界每3个吸烟者中就有1个死于吸烟相关疾病,吸烟者的平均寿命比非吸烟者缩短10年;我国现有吸烟者逾3亿,每年因吸烟相关疾病所致的死亡人数超过100万,因二手烟暴露导致的死亡人数超过10万。参见健康中国行动推进委员会: 《健康中国行动(2019—2030年)》,中国政府网,2019-07-15,http://www.gov.cn/xinwen/2019-07/15/content_5409694.htm。。

4. 过量饮酒。首先,过量摄入酒精会降低人的注意力和判断力,造成视线模糊、口齿不清、失去平衡能力等,影响人的记忆力;其次,过量饮酒也会加重肝脏负担,严重影响肝脏正常的功能,并且酒精在肝脏代谢过程中会产生致癌物乙醛,增加个体心力衰竭和罹患癌症的风险;最后,长期过量饮酒会损伤胃肠黏膜,造成胃炎、胃溃疡、肠炎等疾病。

本文选取受访者的健康风险认知偏差作为中介变量,该变量衡量了个体的主观健康评价偏离客观健康水平的严重程度,具体构造方法与Kaplan 和 Anderson(31)Kaplan R.,Anderson J.,“A General Health Policy Model: Update and Applications,” Health Services Research,No.23,1988.的相同。本文使用温忠麟和叶宝娟(32)温忠麟、叶宝娟:《中介效应分析:方法和模型发展》,《心理科学进展》2014年第5期。提出的五步检验法对中介效应进行检验(33)关于中介变量(健康风险认知偏差)构造方法,感兴趣的读者可向作者索要。。

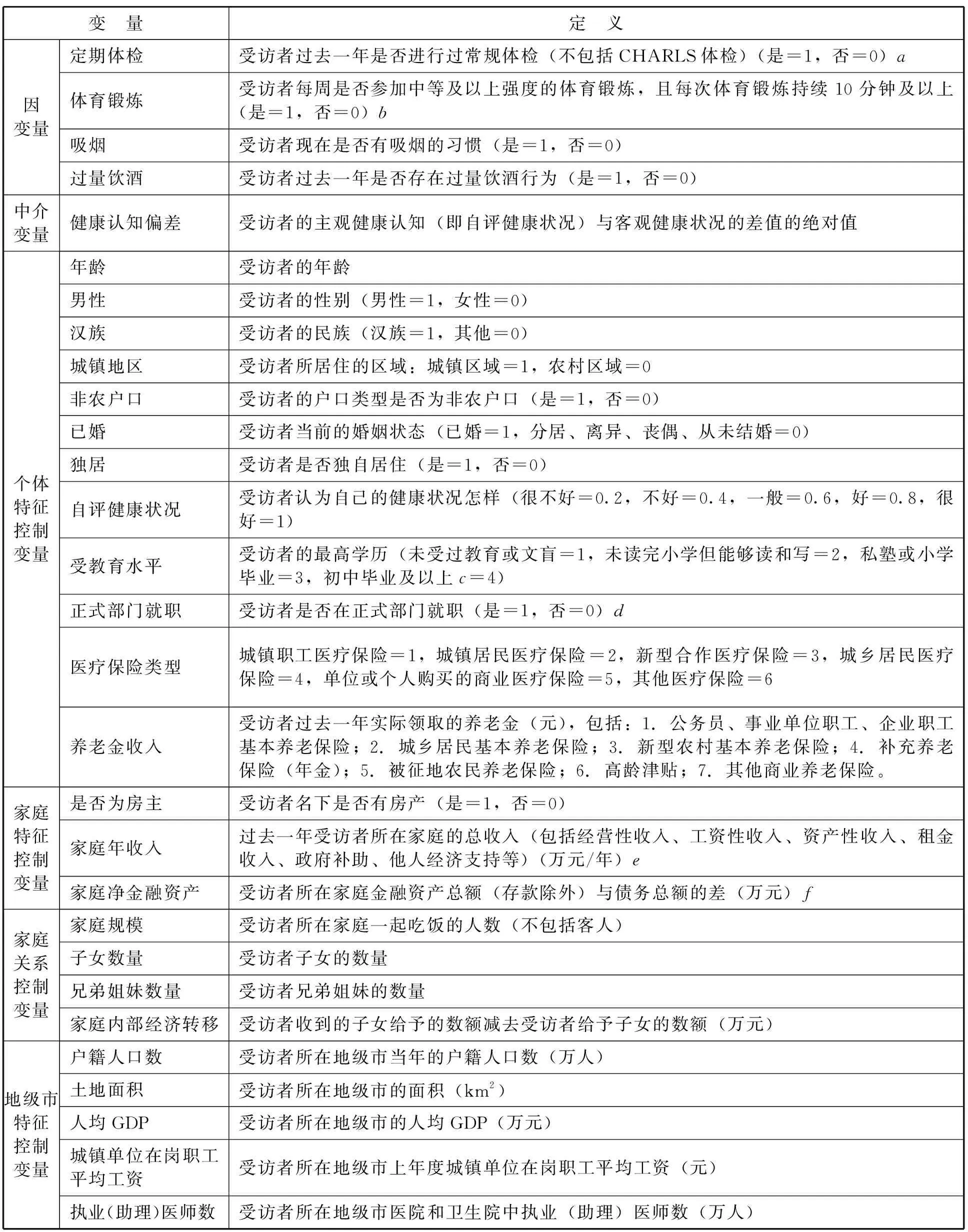

本文控制变量包括个人基本特征变量(年龄、性别、民族、居住地区、户口类型、婚姻状况、是否独居、自评健康、受教育水平、是否在正式部门工作、医疗保险类型、养老金收入)、家庭特征变量(是否为房主、家庭年收入、家庭金融资产)、家庭关系变量(家庭规模、子女数量、兄弟姐妹数量、家庭内部经济转移)、所在城市特征变量(户籍人口数、土地面积、人均GDP、在岗职工平均工资、执业或助理医师数),具体定义如表1所示。(34)所有变量的描述性统计及处理组和对照组的T检验结果,感兴趣的读者可向作者索要。

表1 变量定义

四、实证方法

本文采用倾向得分匹配(Propensity Score Matching,PSM)下的多期双重差分模型(Multi-Period Difference-in-Difference,DID)来估计长期护理保险对健康预防行为的影响。如前文所述,处理组为户口所在地位于2018年7月之前实施长期护理保险的城市且被相应基本医疗保险(职工医保/居民医保)覆盖的个体,对照组为户口所在地位于2018年7月之前未实施长期护理保险的城市的个体。多期双重差分法回归方程如下:

Yit=β0+β1DIDit+βXXit+δt+μc+ηct+εit

(1)

其中,Yit表示被解释变量,虚拟变量DIDit表示解释变量,指示个体i在年份t是否受到长期护理保险的覆盖,DIDit=(0,1,1,1),DIDit=(0,0,1,1),DIDit=(0,0,0,1)分别表示个体从2013年开始、从2015年开始、从2018年开始被长期护理保险覆盖;DIDit=(0,0,0,0)表示从未被长期护理保险覆盖(35)户口所在地为青岛且被职工医保覆盖的个体有DIDit=(0,1,1,1);户口所在地为青岛且被居民医保覆盖的个体、户口所在地为潍坊且被职工医保覆盖的个体、户口所在地为长春且被职工医保或居民医保覆盖的个体有DIDit=(0,0,1,1);户口所在地在2018年7月前实施长期护理保险试点的其他城市且被相应医保覆盖的个体有DIDit=(0,0,0,1);在2018年7月前未被长期护理保险覆盖的个体有DIDit=(0,0,0,0)。,系数β1表示在实施长期护理保险后处理组相对于对照组的健康行为的变化。Xit是控制变量;δt是年份固定效应,控制了个体随时间变化的趋势;μc是城市固定效应,控制了个体不随时间变化但随地区变化的趋势;ηct是城市×年份固定效应,控制个体同时随时间和地区变化的趋势;εit是误差项。

双重差分法回归旨在求得“个体受到长期护理保险覆盖后的健康行为的变化”与“假设这部分人群没有受到长期护理保险覆盖的健康行为的变化”的差,而后者是反事实的。在进行双重差分前,本文先检验了平行趋势假设是否成立。该假设认为,在没有长期护理保险干预的情况下,处理组和对照组中个体的健康预防行为的时间趋势相同,从而保证了处理组和对照组分组的随机性(36)Moser P.,Voena A.,Waldinger F.,“German jewish émigrés and US invention,” American Economic Review,No.104,2014.,其回归方程为:

(2)

其中,j=-3,-2,-1分别代表在实施长期护理保险前的第3期、第2期、第1期(37)对于青岛市职工医保覆盖群体,只存在实施长期护理保险前的第1期;对于潍坊市职工医保覆盖群体、长春市职工医保或居民医保覆盖群体、青岛市居民医保覆盖群体,只存在实施长期护理保险前的第1期和第2期;对于其他试点城市相应基本医保覆盖群体,存在实施长期护理保险前的第1期、第2期和第3期。受访的样本;j=0代表在实施长期护理保险后的第1期受访的样本;系数γj代表处理组和对照组在相应年份的健康预防行为的差异。如果对于所有的j,γj与0都没有显著差异,则平行趋势假设成立。然而,平行趋势假设往往很难满足。由于长期护理保险试点的选择具有一定的非随机性(经济发展水平较高、老龄化程度较严重、医疗卫生资源和医保基金较充足的城市更容易被选为或自发建立长期护理保险试点),因此直接进行双重差分分析存在一定的选择偏差。加之可能存在一些不可观测因素及非线性项可能影响个体的健康预防行为,内生性问题较为突出。为了解决这一问题,本部分采用了PSM来对研究进行优化。PSM方法的基本原理是在进行双重差分之前,先对样本数据进行倾向得分匹配,即通过可观测变量,为每一个处理组个体匹配一个倾向得分相近的对照组个体(倾向得分相同是指通过logit回归得到的参加长期护理保险的概率相同)。这样匹配得到的处理组与对照组个体除了长期护理保险参保状态不同以外,其他特征变量是相似的,可以认为具有共同趋势。

首先,我们使用Logit回归得到每个样本的倾向得分:

Pr(LTCIit=1)=logit(β0+βXXit+εit)

(3)

其中Pr(LTCIit=1)为个体i在t期被长期护理保险覆盖的概率,为其倾向得分;logit代表正态累积分布函数;Xit是个人、家庭和地级市层面上的匹配协变量。考虑到本文样本数量有限,所以主要采用对样本量要求较低的非参数方法,即高斯核匹配方法进行匹配。在后续的稳健性检验中还采取了4阶近邻匹配进行进一步验证,结果显示采用不同的匹配方法并不会影响结论的成立。匹配后,若样本满足平衡性检验,则可以进行后续的双重差分回归,以获得处理效应。

(4)

其中下标i和j分别表示处理组T和对照组C中的个体;S表示共同支撑域,wij表示核匹配权重。

检验倾向得分匹配结果是否有效的最主要标准是考察其是否较好地平衡了数据,即匹配后的变量在处理组和对照组之间是否存在显著差异。理想的匹配结果是各个协变量在处理组和对照组中均不存在显著差异。由匹配变量平衡性检验结果可知,与匹配前相比,匹配后的P值均有所上升(或维持在大于0.1的水平),即所有变量在匹配后均达到或保持了平衡,保证了处理组和对照组之间不存在显著性差异。因此,采用核匹配对总样本进行匹配的结果满足了下一步进行双重差分的条件。经过倾向得分匹配,回归的总样本量由16,613减少为14,952(其中处理组样本1,152个,对照组样本13,800个)。通过进一步检验可知,结果变量在匹配后都通过了平行趋势检验。(38)对匹配变量平衡性检验结果和平行趋势检验结果,感兴趣的读者可向作者索要。

五、回归结果

(一)总样本分析

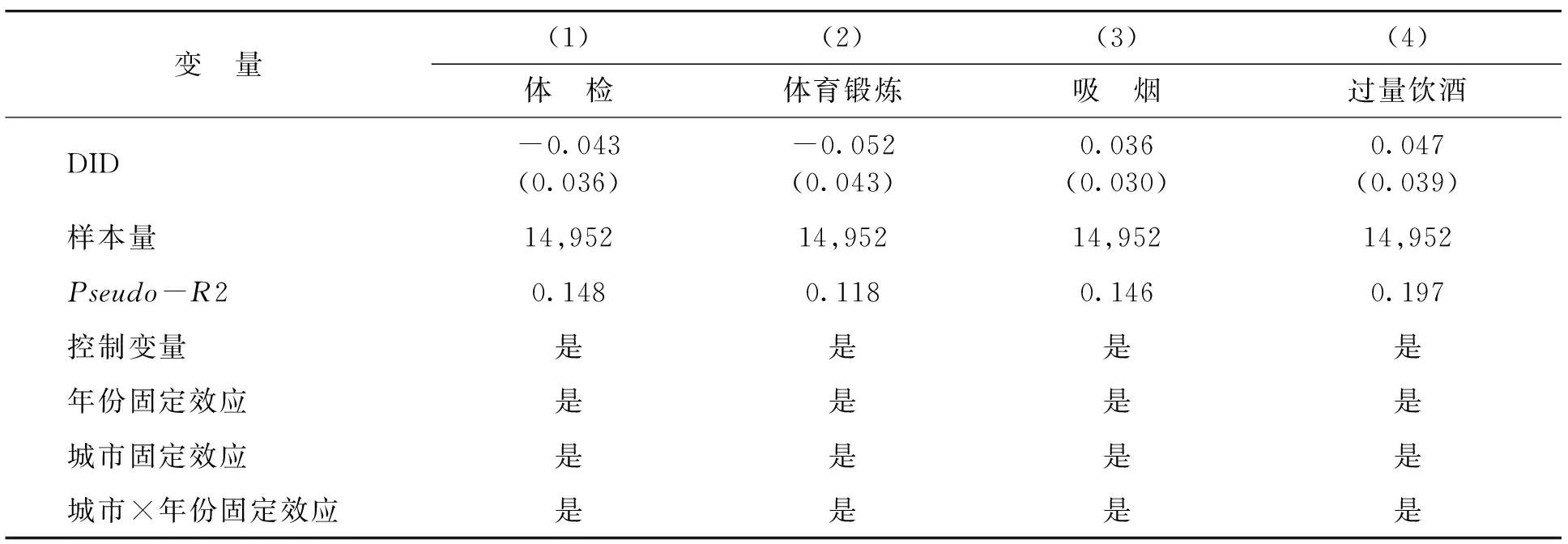

利用倾向得分匹配得到的处理组和对照组数据,本部分使用CHARLS数据库2011—2018年的4期样本,分析长期护理保险对中国配偶照料者劳动供给的影响。在对0-1虚拟变量“体检” “体育锻炼” “吸烟” “过量饮酒”的回归中采用的是面板logit回归。表2展示了总体样本的回归结果,可以发现,长期护理保险的引入产生了一定的“事前道德风险效应”:与对照组相比,处理组的健康参保者体检的概率降低4.3个百分点、参加体育锻炼的概率降低5.2个百分点、吸烟概率提升3.6个百分点、过量饮酒概率提升4.7个百分点。可能的原因在于,相比于非参保者,由于参保者预期未来发生失能时的经济风险将由长期护理保险分担,因此其对能够预防疾病及失能的健康行为的投入减少。事实上,尽管人们随年龄增长一般会改善其健康行为(如体检概率上升、体育锻炼增加、吸烟减少、过量饮酒减少),但长期护理保险的健康参保者增加体检和体育锻炼的可能性比非参保者要低,减少吸烟和过量饮酒的可能性也比非参保者要低。然而,虽然长期护理保险降低了个体预防疾病及失能的努力水平,但上述变量均不显著。可能的原因在于存在某种与“事前道德风险”相互拮抗的力量对该效应进行了遮掩。接下来,本文将对可能存在的遮掩效应进行研究。

表2 长期护理保险对健康参保者健康预防行为的影响

(二)机制分析

如前所述,长期护理保险对健康参保者健康预防行为的影响存在两种潜在机制。一方面,健康参保者通过对长期护理保险相关信息的学习,能够获得有效预防慢性病和失能风险的知识,增加对疾病病因及危害的了解,这可能会在一定程度上促进人们养成健康的生活方式,该效应称为“健康风险认知提升效应”。另一方面,由于保费支出的增加,参保者在健康状态下的收入相对减少,在失能状态下的收入由于保险补偿而相对提高,即保险起到了平滑不同状态下收入的作用,参保者失能后面临的护理成本也因长期护理保险待遇给付而降低。因此,参保者进行健康预防行为的激励减少,从而增加不健康行为,该效应称为“事前道德风险效应”。

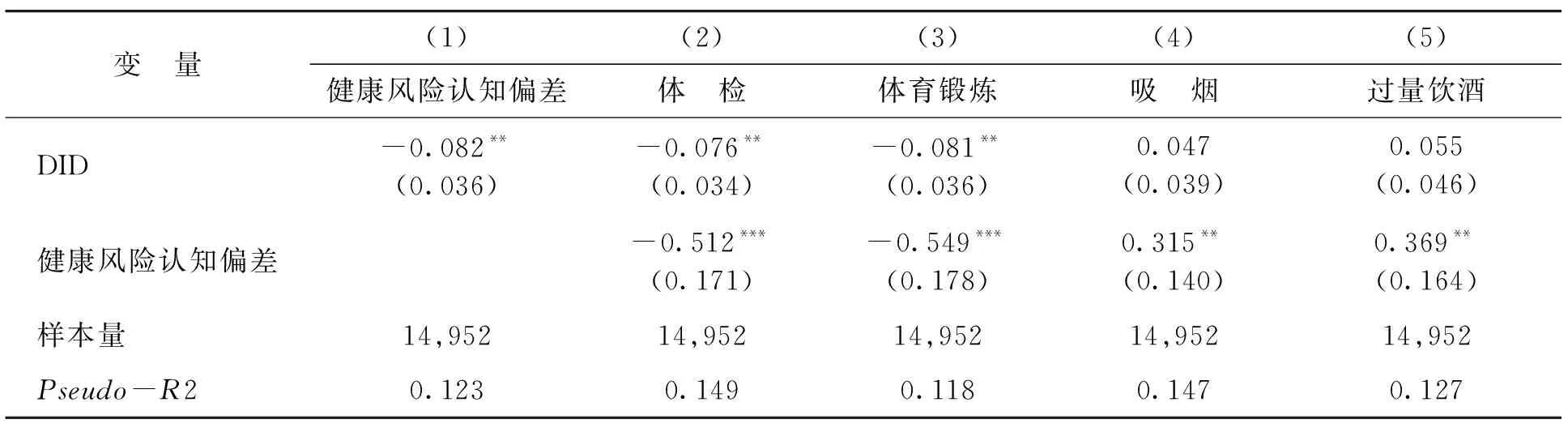

长期护理保险涉及主体较为广泛,包括政府、医院、护理院/养老院、保险公司、参保者、企业等,信息结构较为复杂。(39)Cremer H.,Lozachmeur J.,Pestieau P.,“The Design of Long Term Care Insurance Contracts,” Journal of Health Economics,No.50,2016.由于中国长期护理保险实施的时间较短,人们对护理服务及失能风险只具备初步认识。(40)Courbage C.,Eeckhoudt L.,“On Insuring and Caring for Parents’ Long-term Care Needs,” Journal of Health Economics,No.31,2012.随着长期护理保险的实施,参加长期护理保险的健康参保者接触到有关失能评估、护理服务、待遇申领等信息的机会增加,参保者的健康素养和对自身健康状况的认识水平也会提升。本文选择受访者的“健康风险认知偏差”作为个体健康素养和对自身健康状况认知程度的代理变量,即受访者的自评健康状况偏离客观健康状况的程度越低,代表个体的健康素养越高、对自身健康风险的认知越准确。

本文将参保者的“健康风险认知偏差”作为中介变量,研究了长期护理保险如何通过改变个体的健康认知水平改变其健康行为。长期护理保险的实施提升了个体对自身健康的关注状况,个体对自身的“健康风险认知偏差”降低了0.082个单位。该结果表明,长期护理保险实施后,参保者通过学习长期护理保险相关知识,对自身未来的失能风险有了更为深入的认知,从而提高了自身的健康风险认知水平、降低了健康风险认知偏差。由表3可知,健康风险认知偏差与体检、体育锻炼呈负相关关系,表明个体对自身的健康风险认知越准确,越会采取有利于自身健康水平的预防性行为;健康风险认知偏差与吸烟、饮酒呈正相关关系,表明个体对自身的健康风险认知水平越低,越容易放任自己进行某些不健康的行为。上述步骤为中介效应检验的第二步,该步结果表明,由“健康风险认知偏差”介导的长期护理保险的中介效应存在。

表3 长期护理保险影响健康参保者健康预防行为的中介效应分析(41) 本部分存在一定的反向因果关系:个体的健康风险认知水平将影响其预防性健康行为,同时个体在进行预防性健康行为时也会潜移默化地改变自身的健康风险认知水平。因此,严格意义上来说,本文探讨的是二者的相关性,而非因果性。

在控制了“健康风险认知偏差”变量后,长期护理保险的“事前道德风险效应”也体现出来,其对健康预防行为的影响变得显著:体检概率显著下降7.6个百分点、体育锻炼概率显著下降8.1个百分点。该数值即为在剥离“健康风险认知提升效应”之后较为纯净的“事前道德风险效应”。因此,总样本分析(表2)中的回归结果为长期护理保险对健康预防行为的总体效应,即上述两种效应叠加抵消后的净效应。由表3还可以发现,吸烟概率上升4.7个百分点、过量饮酒概率显著上升5.5个百分点,虽然仍不显著,但与总样本分析中的结果相比均有所增加。二者不显著的原因可能在于,个体在改变“被动行为”和“主动行为”时所需要付出的成本不同。对于减少“体检”“体育锻炼”等行为,由于仅靠个体的“惰性”即可完成,需要付出的成本较少,因而个体在面对长期护理保险实施的政策刺激后能够较为容易地完成上述行为;而对于增加“吸烟”“过量饮酒”等行为,由于需要个体进行主动决策后才能完成,需要克服较大的心理障碍,因而个体改变上述行为的成本较高。

(三)异质性分析

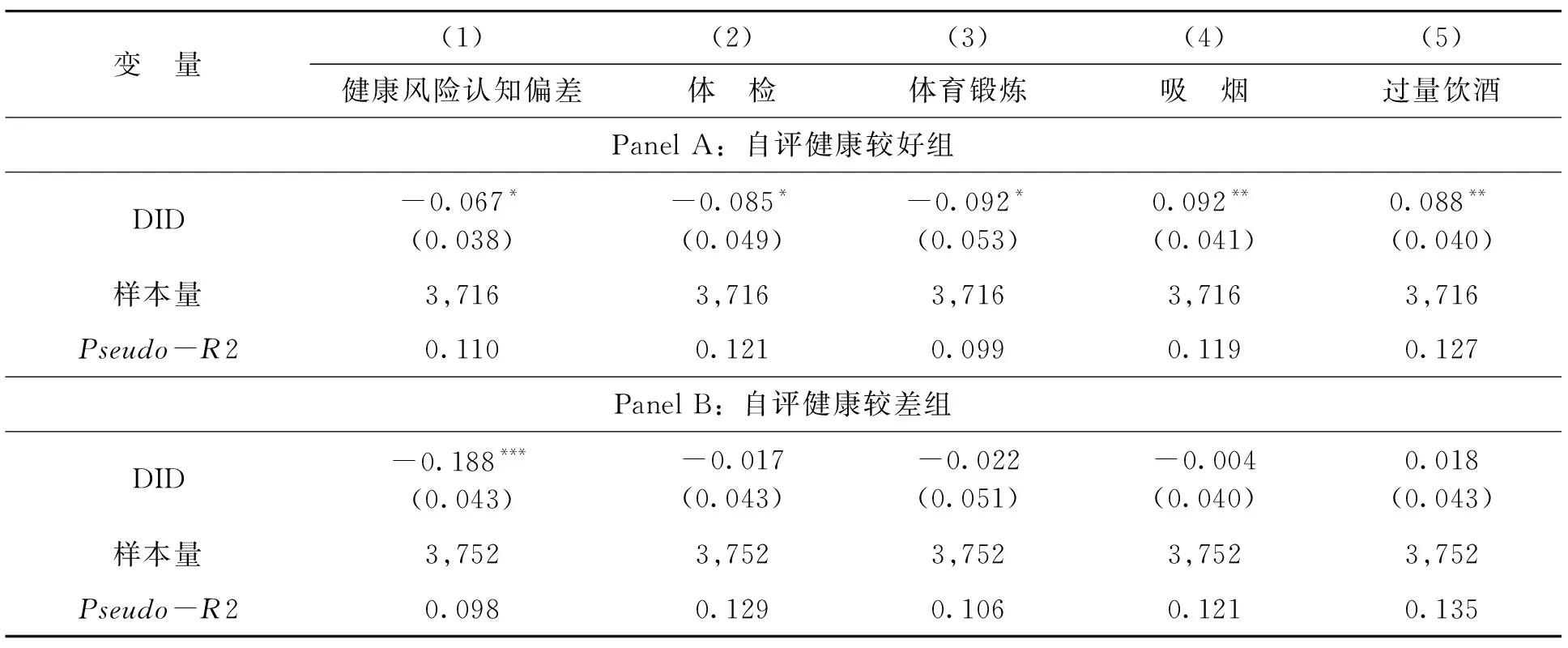

长期护理保险对参保者两个相反方向的作用机制为我们分析长期护理保险的“健康异质性”提供了视角。按受访者首次被CHARLS访问时的主观健康认知(自评健康状况)的高低,本文将样本分成两组(自评健康较好为一组,包含评价自身健康状况为“好、很好”的受访者;自评健康较差为另一组,包含评价自身健康状况为“不好、很不好”的受访者),以检验健康水平的差异是否会对长期护理保险引致健康预防行为的变化产生影响。

本文分别对两类人群进行倾向得分匹配,匹配后的样本均通过了平衡性检验。表4的Panel A是基于自评健康较好的子样本的估计结果,Panel B是基于自评健康较差的子样本的估计结果。长期护理保险对健康预防行为的消极影响在自评健康较好的组中更加显著:在自评健康较好的子样本中,长期护理保险引入使得体检的概率下降了8.5个百分点、体育锻炼的概率下降了9.2个百分点、吸烟概率相对增加了9.2个百分点、过量饮酒概率相对增加了8.8个百分点;而在自评健康较差的子样本中,长期护理保险对上述行为的影响均不显著。因此,本文发现长期护理保险对预防性健康投入的影响存在健康异质性,长期护理保险的实施在一定程度上能够使参保群体内部的健康水平更加均等、方差更小。

表4 长期护理保险对不同自评健康状况的参保者的健康预防行为的影响

为什么长期护理保险对健康预防行为的影响会存在上述异质性呢?本文认为,这来源于不同健康人群获取健康知识、增加健康行为的能力和动机。长期护理保险的引入更多地吸引了健康状况较差群体的注意力,该群体具有更强的动机去获取有关失能风险及长期护理服务的相关知识(42)Coe N.,Skira M.,Van Houtven C.,“Long-term Care Insurance: Does Experience Matter?” Journal of Health Economics,No.40,2015.,增加与专业医护人员的沟通机会,对自身健康水平有了更多的关注,从而间接提高了自身的健康意识和健康预防动机。该效应在以往文献中常被描述为“Salience Effect”(显著性效应),即某事件发生后使得个体对该事件的关注程度上升。(43)Bordalo P.,Gennaioli N.,Shleifer A.,“Salience and Consumer Choice,” Journal of Political Economy,No.121,2014. Chetty R.,Looney A.,Kroft K.,“Salience and Taxation: Theory and Evidence,” American Economic Review,No.99,2009.从表4可以看出,长期护理保险对参保者健康风险认知偏差的提升作用在自评健康较差组中更为显著,为0.188个单位;而在自评健康较好组中为0.067个单位。

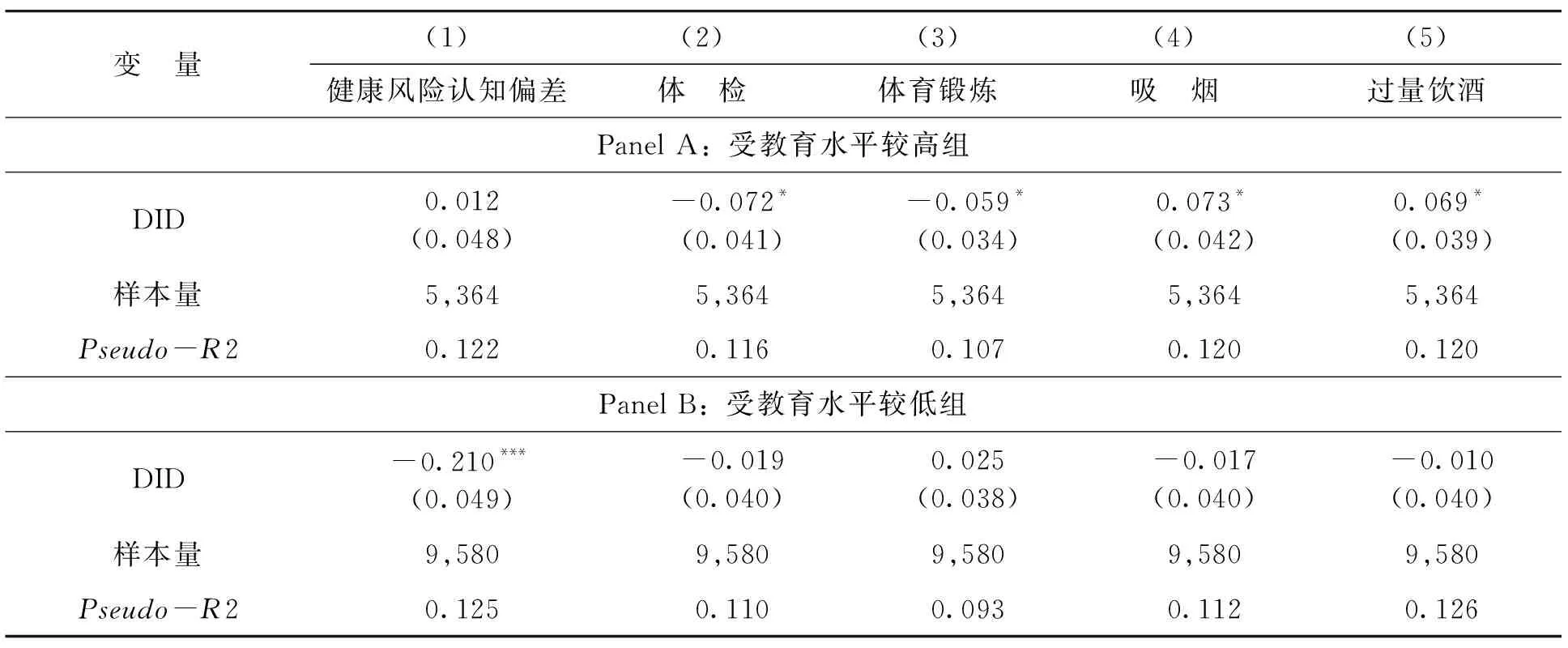

此外,本文还根据受教育水平进行了分组,将受教育水平为“未受过教育或文盲、未读完小学但能够读和写、私塾或小学毕业”的受访者归为“受教育水平较低组”,将受教育水平为“初中毕业、高中毕业、中专/中等师范/职高毕业、大专毕业、本科毕业、硕士毕业、博士毕业”的受访者归为“受教育水平较高组”。本文分别对两类人群进行倾向得分匹配,匹配后的样本均通过了平衡性检验。由表5中结果可知,在受教育水平较高组中,长期护理保险对健康预防行为的负面影响更显著:实施长期护理保险后,体检和体育锻炼的概率分别降低7.2个百分点和5.9个百分点,吸烟概率和过量饮酒概率分别提升7.3个百分点和6.9个百分点;在受教育水平较低的组中,长期护理保险对健康预防行为的影响较小(五个指标均不显著)。这样的结果间接表明,长期护理保险对参保者健康认知的提升作用是解释长期护理保险异质性影响的关键因素之一。对于受教育水平较低的人群,政府长期护理保险文件的发布、有关申请条件和待遇水平的媒体宣传是主要的信息来源。(44)Cutler D.,Lleras-Muney A.,“Understanding Differences in Health Behaviors by Education,” Journal Health Economic,No.29,2010.长期护理保险增加了受教育水平较低的群体的健康知识,抵消了由于护理服务价格下降所带来的“事前道德风险效应”,因此总体效应更加不显著。而对于受教育水平较高的群体,健康知识的来源渠道相对较多,长期护理保险所带来的健康信息增加效应相对较小,其“事前道德风险效应”因而占据主导地位。

表5 长期护理保险对不同受教育水平的参保者的健康预防行为的影响

六、稳健性检验

(一)更换风险认知水平的衡量指标

部分文献以人们对自身所患疾病的感知来度量其健康风险认知水平,如王小芳等采用5个指标衡量个体对失智风险的认知:是否知道如何降低老年期痴呆的患病风险、是否认为自己未来会患该病、是否想知道自己患该病的概率、是否害怕自己未来会患该病,以及是否认为该病会给家人带来经济负担。(45)王小芳、王飞龙、唐碧霞等:《社区人群对老年期痴呆风险知识的认知和疾病感知及其影响因素分析》,《护理研究》2017年第20期。CHARLS数据同样包含反映个体对自身健康状况认知的变量,如:是否知道自己患有(或没有)高血压病;是否知道自己患有(或没有)慢性肺部疾患;是否知道自己患有(或没有)情感及精神方面疾病。这三类慢性病将可能引发较为严重的循环系统疾病(如心脑血管疾病)、呼吸系统疾病(如慢性阻塞性肺病)、神经系统疾病(如阿尔茨海默病)等,最终引发失能。本文将个体对上述三类疾病的认知作为自身“健康风险认知水平”的衡量指标,分析了长期护理保险是否能够提升参保者对自身健康的关注程度和健康风险认知水平。(46)对此结果感兴趣的读者可向作者索要。结果显示,长期护理保险实施后参保者了解自身是否罹患高血压病和慢性肺病的概率上升,但个体对自身罹患情感及精神方面疾病的认知未发生显著变化。上述结果表明,长期护理保险对参保者了解自身是否罹患与未来失能风险相关的疾病的概率提高,对参保者的健康风险认知起到了正向作用。中介效应检验结果显示,长期护理保险体现出较强的“健康风险认知提升效应”。

(二)更换倾向得分匹配框架

为了避免倾向得分匹配方法对匹配结果的影响,本文将主回归中使用的核匹配方法更换为4阶近邻匹配(Nearest Neighbor Matching,NNM)。匹配后,所有的匹配变量均满足平衡性检验。此外,本文还尝试将倾向得分匹配法更换为广义精确匹配法(Coarsened Exact Matching,CEM)。同样可以发现,匹配后所有的匹配变量均满足平衡性检验。进一步的回归结果显示,使用不同的倾向得分匹配方法后,长期护理保险对健康预防行为影响的结果及其中介机制均稳健。(47)对此分析过程感兴趣的读者可向作者索要。

(三)伪实施年份安慰剂检验

为了排除某些不可观测因素在处理组和对照组中具有不同的时间变化趋势而产生的对估计结果的影响,本文进行了年份安慰剂检验(Placebo Test)。伪实施年份回归的处理组和对照组与主回归分析一致,但将长期护理保险的实施时间更换为2011年8月至2013年7月之间(如2012年),或2013年8月至2015年7月之间(如2014年)。(48)由于青岛市、潍坊市、长春市实施长期护理保险的时间均在2015年7月(CHARLS第三次调查的时间)之前,因此本文在做安慰剂检验前删掉了位于上述三个城市的样本。在删除2018年所有样本后,采用倾向得分核匹配下的双重差分模型进行回归,发现被解释变量、中介变量在长期护理保险伪实施年份(2012年、2014年)均未发生显著变化。(49)对此分析过程感兴趣的读者可向作者索要。这说明,本文结果在安慰剂检验中依旧保持稳健。

七、结论与政策建议

我国于2016年6月启动长期护理保险试点,2020年长期护理保险试点范围进一步扩大。截至2022年1月,全国共有76个城市进行了长期护理保险试点。本文利用CHARLS数据研究了长期护理保险对参保者健康预防行为的影响,并对传导机制进行了研究。总样本回归结果发现:相比未被覆盖的个体,受到长期护理保险覆盖的群体将减少健康行为、增加不健康行为,但回归结果均不显著。

机制分析表明,在控制了个体健康风险认知偏差后,长期护理保险对健康预防行为的影响变得显著,这说明长期护理保险通过提高个体的风险认知水平和健康素养,在一定程度上增加了个体的预防动机,该“风险认知提升效应”与“事前道德风险效应”方向相反、相互抵消。研究发现,长期护理保险实施后参保者的健康风险认知偏差降低8.2个百分点。剔除“风险认知效应”后,长期护理保险带来的纯粹“事前道德风险效应”表现为长期护理保险降低了参保者定期体检概率(7.6个百分点)、体育锻炼概率(8.1个百分点)。

同时,本文发现长期护理保险对健康预防行为的影响存在异质性。在健康水平方面,长期护理保险所引发的不健康行为在健康水平较高的人群中更为显著,参加长期护理保险分别使其定期体检概率减少8.5个百分点、体育锻炼概率减少9.2个百分点、吸烟概率增加9.2个百分点、过量饮酒概率增加8.8个百分点;然而,在健康水平较差的人群中,长期护理保险对健康预防行为的影响较小(系数很小且不显著)。在受教育水平方面,本文发现在受教育水平较高的人群中,长期护理保险所引发的不健康行为更为显著,参加长期护理保险分别使其定期体检比例减少7.2个百分点、体育锻炼比例减少5.9个百分点、吸烟比例增加7.3个百分点、过量饮酒比例增加6.9个百分点;然而,在受教育水平较低的人群中,长期护理保险对健康预防行为的影响较小(系数很小且不显著)。上述健康水平异质性和受教育水平异质性的原因主要在于长期护理保险试点的实施给不同健康水平和受教育水平的个体带来的风险认知的提升作用不同。对于健康水平较低和受教育水平较低的人群,长期护理保险的实施普及了相关疾病风险及健康知识,使其更多关注与失能风险相关的信息,采取更多的措施抵御失能风险和相关疾病风险,从而部分抵消了事前道德风险带来的不利效应。

以上研究结果为完善我国长期护理保险政策提供了一个新的视角。目前,我国在长期护理保险方面的卫生投入主要用于支付失能个体的护理服务与生活照料,用于失能预防、健康保健等用途的比例较小。本文建议,政府可以将长期护理保险试点的推广作为一个契机,鼓励居民进行预防性健康投入,在增加健康行为的同时减少不健康行为,从源头控制慢性病风险及失能失智风险。具体而言,建议在长期护理保险试点推广过程中,投入更多的资金用于购买初级保健服务,普及预防保健知识,倡导积极健康的生活方式。

在定期体检方面,为失能风险较高的中老年人免费建立健康档案,每年免费提供健康体检,并研究制定上门巡诊、家庭病床的服务标准和操作规范(50)健康中国行动推进委员会:《健康中国行动(2019—2030年)》,中国政府网,2019-07-15,http://www.gov.cn/xinwen/2019-07/15/content_5409694.htm,访问日期:2022-03-27。;鼓励中老年人关注并记录自身健康状况,经常监测呼吸、脉搏、血压、大小便情况,了解自身脑、心、肺、胃、肝、肾等主要器官的功能情况,接受家庭医生团队的健康指导;鼓励发展健康体检、防癌体检、体质测定、咨询管理、健康旅游等多样化服务,促进商业保险公司与医疗、体检、护理等机构深度合作(51)中共中央、国务院:《“健康中国2030”规划纲要》,中国政府网,2016-10-25,http://www.gov.cn/zhengce/2016-10/25/content_5124174.htm,访问日期:2022-03-27。。

在体育运动方面,积极科普体育锻炼和控制体重对健康的益处,提高个人的身体活动意识,通过健康的生活方式延缓衰老、预防精神障碍和心理行为问题;普及科学健身知识和健身方法,提倡中老年人加强平衡能力锻炼,强健骨骼肌肉系统,预防跌倒和运动损伤;营造良好的社区及家庭体育运动氛围,鼓励各地护理机构在评估身体状态、了解患病史及家族病史后为不同健康水平的人群提供个性化健身方案,在养老院等机构建设健身步道、骑行道、多功能运动场等健身设施,引导社会力量参与健身休闲设施建设运营。

在控烟限酒方面,加强相关健康知识普及力度,提高人们对烟草危害健康的认知程度,将询问患者吸烟史纳入到医疗护理服务中,使更多吸烟者了解到其在戒烟过程中能获得的帮助;实施反吸烟干预措施,鼓励吸烟者适当采用药物治疗和尼古丁替代疗法提高长期戒烟率;推进养老院及养老社区无烟环境建设,实现室内公共场所全面禁烟;加强限酒健康教育,控制酒精的过度使用。

同时,应重视健康意识和风险认知在健康促进方面的积极作用,倡导每个人是自己健康第一责任人的理念,提倡老年人应知晓自己的核心健康信息;鼓励和支持老年活动中心、基层老年协会等为老年人开展健康教育活动,激发居民热爱健康、追求健康的热情。此外,针对健康知识在家庭内部快速传播的特点,应积极倡导家庭成员主动学习健康知识,互相提醒定期体检,提倡有老人和残疾人的家庭主动了解家族病史,掌握有关护理知识和技能,积极参加照护培训,做好针对性的预防保健。此外,为了预防和降低中老年人失能失智风险,建议每年按一定比例从长期护理保险基金中支出预防照护保障费用用于失能失智延缓预防工作,从源头上降低医疗护理费用、提高社会整体福利水平。