上市公司股利分配政策研究

2022-05-01蔡韬玉吴椰奇

蔡韬玉 吴椰奇

摘 要:股利分配是为股东们提供回报的一种非常重要的方式。合理的股利分配政策,不仅可以拉近公司的融资进程、树立良好的形象,还可以激发投资者们对公司继续投资的热情,从而使得公司获得长期以及稳定的发展基础和机会,实现公司价值最大化。企业在可持续发展过程中应该如何进行股利分配?如何实现股东权益的最大化等问题是本文想要回答的问题。

关键词:战略调整;股利分配;电商行业

制定企业的股利分配政策是企业经营管理中至关重要的步骤。它是企业在利润留存与利润分配之间的一种权衡和取舍,是企业中各方利益均衡的体现。内部和外部多种因素都会影响到企业股利政策的选择。国内学者从很早之前就对股利政策进行了研究,部分学者从投资和企业现金流的角度进行研究,叶政(2015)从公司治理结构的视角进行研究,他认为股利分配政策会受到公司资金充足率的影响,股利发放程度和企业的盈余密切相关。邢天才和黄阳洋(2018)指出公司现金流和投资机会都会影响现金股利政策。

一、案例一公司基本情况

(一)公司简介

A公司成立于2004年,2009年在創业板上市。它的主营业务为高端箱式电力设备制造、汽车充电生态网、新能源微网三大领域。智能箱式变电站产品主要用在铁路方面,且其在铁路市场占有率达到60%以上,高端高压模块化变电站占电网及新能源市场60%以上,它的发展潜能是巨大的。

(二)A公司战略调整过程

A公司从上市以来,公司的营业收入规模从2006年的0.7亿元增长至2021年的94.41亿元。在这个过程中,它不断进行战略调整,由曾经的传统制造业,现在已经在新能源的领域逐渐站稳自己的脚步。从2006年至2014年,其营收以户内开关柜、箱式变电站、箱式开关站这三种产品为主要来源。2014年后,开始进军新能源市场,利用自己优质的成套变配电设备自主研发了世界最大的电动汽车充电大数据云平台。近年来,新能源汽车和EPC光伏电站这两大业务收入占比不断提升,已经达到2021年的收入总额的40%左右,实现了近40亿元的收入规模。

公司目前已经成为中国最大的户外箱式电力产品系统集成商、中国最大的箱变研发生产企业,已经成功开拓了新能源汽车充电网和新能源微网两个业务板块。(三)历年股利分配情况

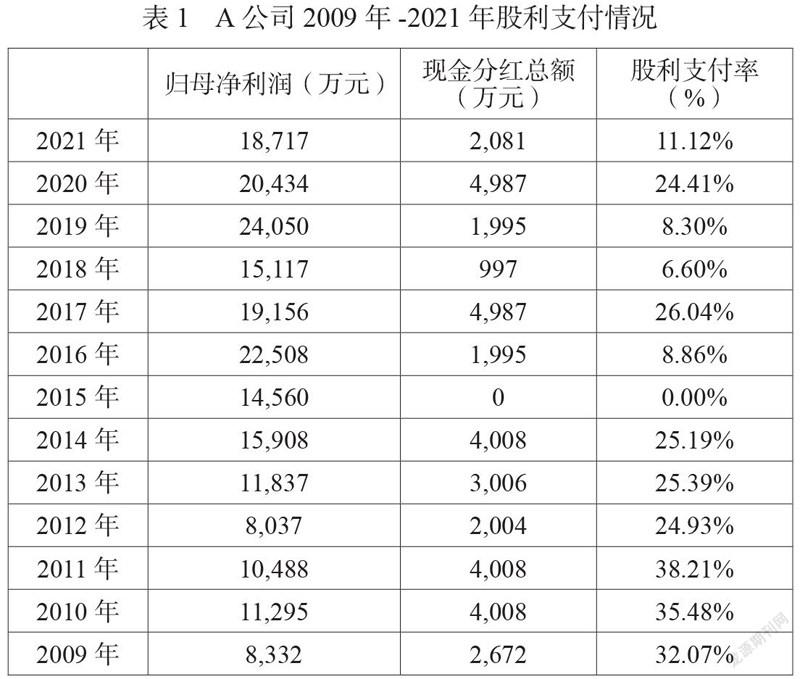

A公司的股利分配方式以现金股利为主,转增股为辅。除了2015年,其余年份都进行了现金股利分配。公司在上市初期就一直选择现金股利的分配方式,2015年股东会通过决议,未发放股利。根据公司年报,A公司在2015年对川开电气股份有限公司进行股权收购,股权收购达到100%股份,需要补充资金,所以没有进行现金分红。此外,自上市以来,A公司每股现金分红是逐年递减。但股本总数逐年递增,使其总派息数仍逐年递增。2021年现金分红总额约为2081万元。

由表1可知,公司在2009年-2011年,股利支付率较高,基本在38%左右。2012年-2014年股利支付率有所降低,降低至25%左右。2015年至2019年间,除了2017年,股利支付率大幅下降。在2020年股利支付率有所提升。因为该企业在2014年之后,发展战略上有所调整,由之前的传统制造变电箱、户内开关柜开始向新能源进行转型。为了扩大企业在新能源领域的规模,A公司不断的进行投资、并购,对资金的大量需求导致这段期间的股利支付率的下降。

(四)A公司战略调整后的股利政策分析

1、A公司战略调整对资金需求的影响

A公司作为充电桩龙头,拥有全球最大最先进的充电桩平台。近年来,A公司的产品不断进入新业务、新领域,产品趋于多元化发展。在这过程中就需要大量的资金投入。它想要实施多元化的战略,首先要做到的就是保证资金能够充足、持续供给。从A公司历年的年报来看,每年的货币资金并不充足,而且这对于A公司对于新能源行业的未来布局来看是不够的。为了尽量减少发展过程中的不确定性,A公司权衡经营过程中的风险之后,开始选择逐年减少股利分配的方式。这样,能够尽可能为多元化发展保留更多的资金,避免企业陷入财务困境中。

A公司采用逐年递减的股利政策,首先,可以降低融资成本,进行内源融资,可以减少融资的手续费,将融资成本控制在最低。其次,减少融资约束,内源融资几乎不受外部环境影响,没有任何融资限制条件。再者,在这过程中,还能为股东合理避税,股东可以赚取资本利得收益,而资本利得收益是免税的。但这种方式,也会有缺点。对于股东们来说,只有真实拿在手里的现金股利才是最安全的,减少股利的发放,有可能会造成股东们的不满,进而导致股价的下降。而且,多元化产品的发展,A公司在这其中不断进行投资,会给企业经营增加风险和不确定性,可能会减少投资者对它的信心,进而也会最终反映到股价上。

2、A公司战略调整对资金来源渠道的影响

对于任何一家企业来说,在进行资金融资时有三种方式。第一,内源性融资,不进行外部融资,企业在发展过程中只使用企业的留存盈余。A公司在2015年以前,股利分配政策都比较稳定,股利支付率较为平稳。但是,在2015年突然停止了现金股利的发放,而且虽然近几年股利支付率有了提升,但仍然处于较低水平。正是因为A公司多元化战略的发展,进行新能源新行业,需要不断进行产品创新,A公司在这其中首先考虑的便是使用公司的未分配利润,这是切切实实可供自己分配的资金。第二,债务性融资,包括发行债券和向银行借款,这两者都需要付出一定的资金成本,而且发行债券要求较高、程序复杂、约束条件多。从年报数据中,可以发现,A公司在进行战略调整之后,资产负债率不断提高,2016-2019年均超过了70%,近两年也保持在60%以上的水平。如此高的负债水平可能会给企业带来财务危机。第三,权益性融资。进行权益性融资的程序较为复杂,再加上它的效果还要取决于资本市场的活跃度,这也加到了权益融资的风险。站在股东的角度来看,权益性资金可能会稀释公司现有股份,改变股权结构,这对于股东们来说是不利的,从股东权益最大化来看,这种方式并不是最优选择。

因此,A公司在进行多元化发展时,选择较少发放现金股利,有其合理性。

二、案例二公司基本情况

(一)公司简介

B公司成立于1994年,是一家专注于健康饮食电器研发、生产和销售的现代企业。2008年在深圳证券交易所上市。B公司中的主营产品业绩不仅产品的种类丰富,产品的质量高。最近几年中经营也取得了显著的成绩,在厨房小家电中占据重要的地位。其中豆浆机、料理机一级榨汁机在和市场中的占有率最高。同时烤箱、净水器以及面条机等产品的市场规模不断增加,在市场站有两种排列前三位。

(二)B公司战略调整过程

B公司家电2010年-2011年期间,为了进一步做好消费者、产能和内部各部门的管理,继续拓展销售渠道,B公司家电搭建了完善的CRM系统,逐渐形成了以消费者为核心的精细化管理体系,逐渐打造领先于小家电行业的售后服务标准。同时建立了N+1采购模式,引入了优势供应商,强调与供应商的协同合作,建立产品库存预警机制,提高了供应链系统的协作效率。有序地开展管理深化工作:SOA扩展,BI平台持续优化。

在B公司在2012年首次引入“互联网”内容。其B公司阳光服务作为小家电行业内售后服务的行业典范,除了免费保养、保洁和检测服务和全国约2000家售后服务网点,利用互联网的能力,借助社交平台为消费者提供更加全面的服务,互联网转型战略初见端倪。2013年探索“互联网”时代下的品牌发展之路。2014继续深入探索“互联网”时代下,B公司家电的品牌建设。2015年,继续坚持互联网转型战略,在基于过去几年再互联网上的探索基础上,主推O2O 线上线下模式。通过线上开展营销互动、构建粉丝沟通的社群,铺设升级线下终端体验、构建导购员的交流集体等方式进行探索,通过这两方面的渠道同时与消费者发生连接。

(三)历年股利分配情况

主要以现金股利为主,在2010年—2020年的11个年度间,都是采用现金股利分配的方式。同时发放的现金股利分别是0.5元/股、0.83元/股、0.5元/股、0.5元/股、0.6元/股、0.7元/股、0元/股、0.7 元/股、0.8 元/股、1.8元/股、1元/股。

另外,B公司的11个年度中,平均股利支付率较高,2016年没有发放现金股利之外。其他年间股利支付率最低是54.21%,最高股利支付率是94.34%,大部分年份股利支付率徘徊在85%左右。通过以上可以看出,B公司将最近11年终的公司利益通过现金股利的方式回馈给股东。如果股利支付率是上市公司发放现金股利进行回馈,与同行业对比,B公司的股利支付率是最高的,是家电行业的分红标杆。

(四)B公司战略调整后的股利政策分析

1、高派现不利于投资者节税

在我国,现金股利所得税的税率要高于资本利得的税率,因为现金股利收入和资本利得存在税率差,这容易导致公司制定的现金股利分配政策损害了投资者利益。当股东从避税角度考虑时,会更倾向于发放低额现金股利,公司制定低额现金股利分配政策会给投资者带来税收优势,保障股东财富。B公司在历年都是选择高额的现金股利分配政策,虽然回馈了股东,发放了直接可见的利益,可是较高的现金股利所得税税率和纳税的及时性都会造成投资者利益受损,不利于投资者节税。B公司自拓展电子商务以来吸引了大量的投资者,这是B公司战略转变成功的体现,想要维持公司持续稳定的发展,就需要给与投资者丰厚的回报。如果维持原有股利分配政策势必会影响到投资者的利益,因此B公司在进入电商领域之后,调整了分红金额,相较于11年0.83元/股的高派现金额,后续5年派现金额明显降低,充分保障了投资者利益,有利于公司长远发展。

2、高派现不利于可持续发展

制定现金股利分配政策时,不能仅仅追求高额发放现金股利,还应当考虑公司后续投资发展,特别是B公司正处于战略转变时期,需要大量的资金来进行投资,应当照顾公司资金状况,如果当年投资金额增加,应当相应减少派现金额,预留足够的资金用于公司投资项目,支持公司投资活动,这样才能产生新的利润增长点。从B公司年报中发现,B公司自转变发展战略之后,净利润稳定上升,投资金额更是急剧增加。此时如果继续维持高派现分配政策,将不利于公司后续的投资项目,也会给公司资金带来极大的压力。因此,持续多年的高派现股利分配政策在16年中断了。

结束语

对于任何一家企业来说,都要根据企业的经营管理情况和战略调整,科学合理地选择合适的股利政策。公司要充分认识到多元化战略调整对股利分配政策的影响,根据多元化战略调整和公司未来发展,制定长期稳定的股利政策,这样不仅能满足股东股利支付需求,还能向市场传递公司稳定发展的信号,维护公司的良好形象,稳定公司股价,进而吸引更多潜在的投资者或债权人。

参考文献

[1]叶政.创业板上市公司现金股利政策影響因素研究[J].会计师,2015(3).

[2]邢天才,黄阳洋.生命周期、财务杠杆与现金股利政策[J].财经问题研究, 2018,(8):51-57.

[3]崔宸瑜,陈运森,郑登津.定向增发与股利分配动机异化:基于“高送转”现象的证据[J].会计研究,2017(07):62-68+97.

[4]彭颖,胡曲应.创业板上市公司股利分配态势与影响因素研究[J].财政监督,2021(11):98-104.

[5]田方正,李铭宇,李永军.上市公司股利分配政策研究——以格力电器为例[J].河北企业,2022(02):142-144.DOI:10.19885/j.cnki.hbqy.2022.02.043.

[6]许施智,张峥国际商务[]对外经济贸易大学学报,2010,(4).

[7]吴新红我国上市公司股利政策探析[]人民论坛,2010,(26).

[8]张莉我国上市公司股利政策探讨国]中国经贸2011(11) .

[9] 倪华茹. 股利政策对股价波动的影响研究[D].贵州财经大学,2013.

[10] 沈中华,李建然.事件研究法:财务与会计实证研究必备.华泰文化事业公司,2000.

[11] 王丽芳.上市公司股利分配政策研究[J].商业文化(上半月),2011,(11).

[12] 胡爱荣,郑牵宝. 煤炭上市公司股利分配影响因素及对策[J].山西财经大学学报,2015,(S1):58-60.

[13] 廖赪. 电力行业上市公司股利政策的实证研究[D].湖南大学,2009.