委托贷款、信贷周期与企业投资效率

2022-04-29傅帅雄罗翊煊李元

傅帅雄 罗翊煊 李元

摘 要:使用我国 A 股上市公司及新三板挂牌公司委托贷款交易数据,考察信贷周期下委托贷款对企业投资效率的影响。研究发现,委托贷款显著促进了企业投资效率的提高,信贷紧缩时委托贷款对企业投资效率改善作用更大。分析信贷周期下委托贷款对企业投资效率的改善路径发现,委托贷款主要提高了投资不足企业的投资效率,对投资过度企业的投资效率改善并不显著。进一步考察融资约束、财务杠杆和信息透明度不同的企业发现,信贷紧缩时高融资约束企业、高杠杆企业和信息透明度较低的投资不足企业在委托贷款增加时投资效率的改善更显著,侧面印证了信贷周期下委托贷款主要通过改善企业的融资约束缓解企业的投资不足,从而提高企业的投资效率。

关键词:委托贷款;信贷周期;投资效率

中图分类号:F832.4 文献标识码:A 文章编号:1003-7543(2022)04-0127-20

近年来,影子银行尤其是委托贷款的发展引起了广泛关注。2008年以后,委托贷款急速发展,规模不断扩大,在社会融资中的占比一度超过8%,成为社会融资的重要组成部分。我国企业以银行贷款为主要融资方式,融资方式单一导致部分企业因抵押担保能力、项目风险等难以获得足够的外部融资。委托貸款将企业的空闲资金贷放给需要融资的企业,实现了企业间资金的再分配和再优化,成为信贷的重要补充。

根据钱雪松等的研究[1],委托贷款是指政府和企事业单位提供资金,委托银行、证券公司等金融机构,以明确的贷款对象、规模、期限、利率、用途等条件代为发放,资金提供方和受委托的金融机构形成委托代理关系,而受托金融机构负有对委托贷款的使用和回收进行监督落实的责任。已有研究大多从宏观层面切入研究影子银行对金融体系的影响[2-3],仅有较少基于微观数据的研究围绕委托贷款本身的特点展开,考察委托贷款和信贷之间的相互关系,认为在正规信贷减少的情况下,融资企业出于短期获利动机,增加委托贷款[4],呈现逆信贷周期的特点。由于具有不同的审批机制,委托贷款对企业投资行为的影响也与一般信贷的作用机制存在差异,但已有文献主要围绕委托贷款的成因及相关特点、委托贷款与表内贷款的作用关系等进行研究,缺乏对融资企业投资行为的进一步分析,尤其是信贷供给发生变化时,委托贷款对企业投资效率发挥了怎样的作用,委托贷款资金是否被借款企业合理运用,从而改善其投资经营效率?委托贷款通过怎样的路径改善企业的投资效率?对这些问题的研究,具有重要的理论和现实意义。

本文以信贷周期变化为背景,考察企业接受委托贷款后投资效率的变化,检验不同特征企业在信贷周期下受委托贷款影响的差异,从不同角度分析委托贷款对企业投资效率的作用。与已有研究相比,本文的主要贡献在于:第一,与已有研究主要从委托贷款利率、期限等特征出发,考察委托贷款对信贷利率、区域经济的影响[1,5]不同,本文更关注委托贷款对企业投资效率的作用,剖析委托贷款对企业的微观经济意义。第二,本文基于信贷周期下委托贷款对借款企业的影响,考察委托贷款在信贷融资环境变化时对企业投资效率的作用,既为委托贷款与银行信贷的相互作用提供了进一步的验证,又进一步阐明了两者相互作用的机制和微观结果。第三,已有研究多从传统银行信贷作用的角度考察企业融资对投资水平和投资效率的影响,本文则基于委托贷款业务,研究影子银行类融资方式对企业投资效率的影响,并区分了对不同类型企业的作用结果。

一、相关文献综述与理论假设的提出

我国资本市场发展不完善,长期以来企业融资依赖于银行信贷,因而已有研究主要围绕信贷供给变化对微观企业投资的影响展开[6-7]。由于银行放贷需要一定的抵押担保条件,中小民营企业缺乏抵押担保,因而较长时期内面临融资约束[8-9],往往会错失一些优质投资项目,导致投资效率较低。大型企业和国有企业能够提供较好的抵押品或政府隐性担保,在获得低成本银行信贷方面具有较大优势[6],现金流较为充裕;大型国有企业往往存在多重代理关系,股权和薪酬激励机制不完善,管理层基于自利动机,利用较充裕的资金盲目扩大投资,导致产能过剩,资金未能得到有效利用[10]。单一的信贷融资模式导致高融资约束企业难以获得足够融资以满足所有净现值为正的项目的融资需求,而低融资约束企业则由于获得了较多资金,为管理层基于自利的盲目扩张提供了条件,信贷分配不合理制约了投资效率的提高[11]。

委托贷款作为影子银行的主要构成,为企业提供了银行信贷之外的融资渠道[5],在我国当前融资环境下对改善企业投资效率具有积极意义。第一,相较于传统信贷对企业抵押担保条件的严格要求,委托贷款的发生主要基于借贷双方企业股权、股东、经营层面上的关联或已建立的借贷信用关系,对抵押品要求相较于传统信贷较低[12],同时规则约束较少,手续简单,因而对于短期面临流动性问题或急需项目资金的企业而言是一种高效便捷的融资方式,能够有效改善企业因资金不足导致的投资低效率。第二,委托贷款能改善借贷双方的信息不对称,通过强化外部监督,促进企业科学决策,提高投资效率。当银行和企业间存在较严重的信息不对称时,银行基于资金风险考虑,会更加谨慎放贷,导致企业无法获得足够的信贷资金[13],限制了企业投资效率的提高;同时,信息不对称也损害了债权人对企业资金使用的有效监督,管理层基于自利动机制定投资决策,造成企业投资效率下降[14]。委托贷款企业通过人员、地缘或其他关系获得借款方“软信息”,有效克服信息不对称[15];企业由于通过自身社会关系或地区、行业声誉获得委托贷款,为了维护与相关企业、金融机构的合作关系,会更积极地维护债权人和受托方的利益,作出更有利于债权人和投资者的经营决策;委托贷款严格的信息披露以及出资方和受托银行的双重监督也有利于对管理决策层实现有效监督,提高企业投资决策效率。

银行信贷周期的变化对企业外部融资环境影响较大,会改变企业对信贷之外融资方式的依赖程度,从而影响委托贷款对企业投资效率的改善作用大小。由于委托贷款利息相对较高[16],因而在同等条件下企业会优先选择银行信贷。当信贷紧缩时,融资环境恶化,银行基于风险收紧信贷审批,信贷供给下降,此时企业更容易因为资金不足错失优质项目,造成投资低效率;而委托贷款此时能有效补充银根紧缩导致的融资不足,提高投资效率。当信贷宽松时,利率下降,银行为了达到既定的收益目标,增加信贷供给;企业在信贷宽松时资产价值和抵押品价值增加,银行对企业风险评估降低,银行作为债权人对企业资金使用的监督力度降低,一定程度上放任了企业的低效率投资[11]。此时,由于银行信贷供给的增加,委托贷款对企业的资金补充作用下降,对企业投资效率的提升作用相对有限。由此,提出以下假设:

H1:委托贷款能提高企业的投资效率,信贷紧缩时,委托贷款对企业投资效率的提高作用更显著。

Richardson根据投资决定模型估计了企业最优投资水平,并据此计算出企业非效率投资的程度,认为最优投资支出是由企业面临的投资机会、现金流水平和企业规模等因素决定的,企业投资支出中能够被企业投资机会、现金流水平和企业规模等因素解释的部分属于有效率的投资支出,偏离最优投资支出的部分被称为非效率投资,低于最优投资称为投资不足,反之则为投资过度[17]。依据Richardson的研究,衡量企业投资效率高低的关键在于企业实际投资水平对最优投资水平的偏离大小,投资水平偏离最优投资越多,投资效率越低,反之,投资效率越高。我国企业对银行信贷的高度依赖,加上信贷分配向大型企业和国有企业倾斜,导致中小民营企业缺乏外源融资,投资低效率同时具有投资不足和投资过度两种表现形式。已有研究指出,融资约束过高导致企业投资水平低于最优投资水平,其投资低效率表现为投资不足[18-19],而企业在现金流过多时,往往会盲目扩张资产规模,出现投资过度和投资低效率[20-21]。已有研究主要基于银行对企业的信贷供给或企业的融资约束差异考察企业投资效率低下的原因和表现,对于信贷周期变化下委托贷款对不同融资约束企业投资效率的影响分析不足。

委托贷款作为信贷融资的补充,能通过改善企业的融资约束从而缓解企业的投资不足,提高企业投资效率。委托贷款作为企业间贷款,不占用银行正规贷款份额,不受表内资本监管的约束。相较于传统信贷受到利率和贷款规模的监管,委托贷款在供求关系变化中形成借贷利率,能够以高利息收益吸引社会闲散资金,通过非金融企业或其他经济参与主体提供,为高融资约束企业增加可得资金,缓解企业因缺少资金而导致的投资不足,提高企业投资效率。当信贷紧缩导致融资环境恶化时,高融资约束企业资金需求增加,委托贷款增加对企业投资的边际贡献得到强化。此外,信贷紧缩也增强了企业债权人的外部治理作用,委托资金供给方往往拥有更多软信息,负债企业受到银行和出资方的双重监督,信贷紧缩促使债权人和受托方加强风险管理,促使借款企业在违约风险的压力下更积极有效地寻求优质项目,提高资金利用率,改善投资不足,从而提高投资效率。

在信贷紧缩时,委托贷款对低融资约束企业的影响力增强;而委托贷款与正规信贷相比,利率更高且信息披露要求较高,这决定了委托贷款对低融资约束企业施加了更强的外部监督和内部资金成本约束,有助于克服由现金流过剩导致的过度投资行为,提高企业的投资效率。此外,低融资约束企业由于具有天然的融资优势,受信贷周期影响较小[14],这也可能导致委托贷款对低融资约束企业的影响有限。基于以上论述,进一步提出如下假设:

H2:委托贷款通过改善高融资约束企业投资不足从而提高企业投资效率,信贷紧缩时,委托贷款对高融资约束企业的投资不足的改善作用更大。

H3a:委托贷款通过改善低融资约束企业投资过度从而提高企业投资效率,信贷紧缩时,委托贷款对低融资约束企业投资过度的改善作用更大。

H3b:信贷周期变化时,委托贷款对低融资约束企业过度投资的缓解作用不显著。

二、研究设计

(一)变量设置

1.投资效率变量(ABS_INE)

这里基于研究中广泛应用的Richardson方法計算企业的投资效率[17]。Richardson在投资决定模型的基础上根据企业的财务信息计算了企业当期的最优新增投资,认为企业的新增投资支出由最优投资支出和预期之外的投资支出组成。其中,企业上一期投资机会、现金流、企业规模等微观因素可以解释的当期新增投资支出为有效率的投资支出(最优新增投资),因为这一部分新增加的投资是根据企业上一期的财务状况制定的,而预期之外的资金投入由于偏离了最优投资,因而定义为非效率投资,反映了企业投资效率的高低。参考Richardson的思路以及国内相关文献[22-24],估算公司的投资效率。其估计分为两个步骤。

第一步,根据企业的基本财务信息估计企业的最优投资水平:

Investit=α0+α1Investit-1+α2Incomegrowthit-1+α3Cashit-1+α4Setupit-1+α5Sizeit-1+α6Cfoit-1+∑tYeart+∑jInduj+νit(1)

模型(1)中,企业当期新增加的投资(Invest)的拟合值由上一期的新增投资(Invest)、企业投资机会(Incomegrowth)、现金流(Cash)以及其他决定企业新增投资的因素估计得到,是理论上有效率的投资支出,而模型的残差(v)则是预期外的投资支出,是非效率投资。当残差v>0时,实际投资支出大于最优投资支出,超出最优投资水平的资金可能为一些净现值为负的项目投资[17],这种情形被称为投资过度;当残差v<0时,实际投资支出没有达到最优水平,限制了企业利润的进一步提高,造成了机会成本,这种情形被称为投资不足。我们通过估计模型(1)得到企业的最优投资水平的拟合值以及偏离企业最优投资水平的残差,残差部分由于偏离了企业的最优投资水平,属于企业投资低效率的部分。

其中,Invest为当期新增投资,其计算公式为:

Investit=(CAPEXit+RDit-SalePPEit-InvestMaintainit)/Assetit(2)

(2)式中,CAPEXit为资本性支出,等于科目“购建固定资产、无形资产和其他长期资产支付的现金”加上科目“取得子公司及其他营业单位支付的现金净额”;RDit为研发支出;SalePPEit为资产清理收益,等于科目“处置固定资产、无形资产和其他长期资产收回的现金净额”加上科目“处置子公司及其他营业单位收到的现金净额”; InvestMaintainit为重置投资,等于科目“固定资产折旧、油气资产折耗、生产性生物资产折旧”加上“无形资产摊销”再加上“长期待摊费用摊销”; Assetit为总资产。

模型(1)中其他变量的含义如下:Investit-1为上一期的新增投资;Incomegrowthit-1为上一期的营业收入增长率,用来代表企业面临的投资机会;Cashit-1 为上一期的现金资产占总资产的比重;Setupit-1为上一期企业年龄,为截至上一期企业成立年限加1的对数值;Sizeit-1为上一期资产规模,等于上一期资产总计的对数值;Cfoit-1 为上一期的经营性现金流。参考已有文献的做法,我们控制了年度固定效应和行业固定效应,其中,∑tYeart为年度虚拟变量;∑jInduj为行业虚拟变量。我们采用包含年度固定效应和行业固定效应的面板数据估计方法进行回归。

第二步,根据模型(1)的估计在实际投资水平中剔除最优投资,得到企业投资低效率的程度,作为衡量投资效率的指标。

根据模型(1)得到的企业最优投资的拟合值,在企业投资水平中减去企业最优投资,得到残差,即实际投资对最优投资的偏离程度,并对残差取绝对值,记为ABS_INEit,以衡量企业的投资效率。ABS_INEit越小,表明新增投资支出偏离最优新增投资支出越少,企业投资效率越高。

2.委托贷款变量(Entrustloans)

参考钱雪松[25]、李建军[26]对委托贷款规模(Entrustedloans)的计算,将观测样本交易公告中委托贷款金额用总资产进行标准化(如果某公司在某一年里没有发放委托贷款,则Entrustloans取值为 0),用以代表委托贷款规模。如果上市公司在某年里发放至少一笔委托贷款,则Entrustloans为正数,数值越大,表明公司通过委托贷款融资的规模越大。

3.信贷周期变量(Credit)

参照Becker & Ivashina[27]、王义中等[28]、钱雪松等[5],以及刘海明和曹廷求[11]的做法,引进代表信贷供给变化的金融机构贷款余额增长率刻画信贷周期。为保证结果的稳健性,采用两种不同的方法:一是计算去除长期趋势后的年度信贷增长率数值,代表信贷余额偏离长期趋势的程度。我们采用HP滤波计算得到信贷余额的长期趋势值,在实际信贷余额中减去信贷余额的长期趋势值,得到信贷余额的周期波动值,刻画信贷的周期变化,将低于中位数的年份设定为1,即信贷紧缩年份,余下年份为信贷宽松年份,记为Credit1。二是计算(年度新增信贷/年度新增GDP),得到信贷相对于GDP的增速变化。在信贷不存在紧缩或宽松时,新增信贷规模随着新增GDP规模的变化而变化,信贷增加规模和GDP增加规模的比值不变代表信贷对GDP的稳定支持。当(新增信贷/新增GDP)提高時,意味着信贷相对于GDP加速增加,此时银行信贷供给相对宽裕,信贷趋于宽松;当(新增信贷/新增GDP)减少时,表明银行信贷增加相对于GDP的增长较慢,新增的GDP无法得到足够的新增信贷支持,资金趋于紧张,信贷周期趋于紧缩。因此,我们依据已有文献的做法,以新增信贷除以新增GDP的中位数为基准,将低于中位数的年份设定为1,即信贷紧缩年份,余下年份为信贷宽松年份,设定为0,记为Credit2。处理结果与钱雪松[5]的计算结果基本保持一致(在样本重合期内)。

4.控制变量

控制变量(Controls)包括企业规模(Size)、资产负债率(Lev)、存货比例(Stock)、分红(Fenhong)、独立董事比例(Duliratio)、前三大股东持股比例(Big3)、销售收入(Sales)、高管规模(Gg)、长短期负债比(Ls)、直接融资(Directfinance)等反映公司经营与治理特征的变量。控制变量的具体计算方式如表1(下页)所示。

(二)模型设置

为检验H1,本文构建了如下回归模型:

ABS_INEit=β0+β1ABS_INEit-1+β2Entrustloansit+β3Entrustloansit×Creditit+β4Creditit+β5 Controlit+∑Indu+εit(3)

其中,i表示个体,t表示时间,Control表示前文提到的其他控制变量。为避免估计结果受行业特性的干扰,本文还进一步控制了行业(Indu)。在模型(3)中,我们关注β2和β3的大小和显著性,根据前文的分析,预期委托贷款(Entrustloans)的系数β2<0,表明企业采用委托贷款融资的规模越大,企业投资效率越高。与信贷宽松时相比,当信贷周期趋于紧缩时,委托贷款对企业投资效率的促进作用更大,此时预期委托贷款和信贷周期的交互项(Entrustloans×Credit)系数β3显著为负。为避免内生性造成的估计偏误,本文采用动态面板系统GMM方法进行估计。

企业投资低效率存在投资不足和投资过度两种情形,企业过度投资导致的投资效率低下往往与企业现金流过剩时管理层基于自利行为的盲目扩张投资有关[17];而较大的融资约束则导致企业投资水平难以增加到效率最大化的水平[18-19]。为进一步检验信贷周期变化下委托贷款对企业投资效率的影响,我们依据企业投资低效率的类型将样本分为投资不足和投资过度两组,分别检验信贷周期下委托贷款对企业投资效率的影响。

根据前文的分析,高融资约束企业和低融资约束企业在信贷周期和委托贷款的影响下投资效率的变化具有明显差异,高融资约束企业更有可能因为投资不足导致投资效率较低,而低融资约束企业可能因为流动性较多而更容易产生投资过度情形下的低投资效率。为了验证H2和H3,我们依据企业融资约束高低对样本进行分组。已有研究对企业融资约束程度的衡量较多利用企业资产规模刻画企业融资约束大小,一般而言,资产规模较大的企业综合实力较强,抵押担保条件较好,更容易获得内外部融资,融资约束较小,而小规模企业融资约束较大。仅仅采用资产规模衡量企业的融资约束可能忽略其他影响企业融资的微观特征。另一类融资约束衡量指标利用不同财务指标构建综合指数,较常用的有KZ指数、SA指数等,KZ指数的计算往往涉及企业价值、现金持有量等可能与融资约束相互影响的指标,具有较强的内生性,且企业价值变量的测量可能存在一定的误差,影响计算的稳健性,因而采用KZ指数基础上发展完善的SA指数作为融资约束的指标。借鉴Hadlock & Pierce的研究[29],采用SA指数①刻画企业融资约束水平,以SA指数的中位数为参照标准,分为高融资约束企业与低融资约束企业。由于中小民营企业受到的融资约束相较于大型国有企业更严重,因而在稳健性检验中依据企业规模和产权性质将企业分为小规模企业和大规模企业、非国有企业和国有企业,作为衡量融资约束大小的标准,检验不同融资约束企业在信贷周期变化时投资效率受委托贷款的影响。

(三)样本选择与数据来源

本文选取Wind数据库中披露的2011—2019 年度我国 A 股上市公司及新三板挂牌公司的委托贷款交易公告为研究样本,其他财务数据均来自 CSMAR 数据库和 Wind数据库。首先,根据以下原则对初始样本进行筛选:筛选出借款方为上市公司或者新三板挂牌公司的样本;剔除借款方和贷款方同属一家A股上市公司或者新三板挂牌公司的样本;剔除金融、保险行业公司样本;剔除相关财务数据缺失的样本观测;若一家公司在一年内发生超过一笔委托贷款交易,则对资金规模进行加总。对所有连续变量进行上下各 1% 的缩尾处理,最终得到2 465个观测样本。

(四)描述性统计

表2(下页)展示了主要变量的描述性统计结果。投资效率指标ABS_INEit的均值为0.054,标准差为0.255,最小值和最大值分别为0.000 01和11.543,表明不同公司的投资效率差异较大;委托贷款规模(Entrustedloans)的均值为0.017,最小值为0,最大值为0.914,方差达到0.059,远超大于均值,表明不同企业间委托贷款规模差距较大,这可能成为企业经营行为差异的重要因素。进一步将样本进行分年度的描述性统计①,从每一年的样本看,年度观测值基本在250个左右,表明样本数量分布较为均匀,较好地避免了样本选择带来的偏差。从信贷紧缩年度与宽松年度对比来看,在信贷紧缩年份(2012年、2013年),企业投资效率(ABS_INE)相比其他年份较好,这一方面反映了信贷紧缩可能促进企业更高效地利用资金,另一方面也反映了委托贷款在信贷紧缩时对企业投资效率的影响可能更大,这需要进一步验证。

三、实证结果及稳健性检验

(一)基本回归

表3(下页)展示了H1的动态面板系统GMM回归结果。其中,列(1)展示了委托贷款对企业投资效率影响的结果,列(2)、(3)分别加入两种信贷周期变量,考察了信贷紧缩时委托贷款对企业投资效率的影响。由表3可知,无论是否加入信贷周期变量,委托贷款规模Entrustedloans系数均显著为负,表明委托贷款显著缓解了企业投资的低效率。列(2)、(3)展示了考虑信贷周期变化影响的估计结果,结果表明,信贷周期变量与委托贷款交互项Entrustedloans×Credit的系数在包含不同信贷周期变量的估计模型中均显著为负,意味着信贷紧缩强化了委托贷款对企业投资效率的促进作用。其原因是,当信贷紧缩时,企业融资约束增强,企业对其他融资的需求更大,因而委托贷款增加对企业边际投资的促进作用更大。总体来看,委托贷款促进了企业投资效率的提高,且信贷紧缩强化了委托贷款的作用,估計结果与H1一致。

进一步将样本分为投资过度与投资不足两组,分别考察信贷周期下委托贷款对投资不足企业和投资过度企业的投资效率的影响,结果如表4所示。由结果可知,委托贷款系数在投资不足组中显著为负,但在投资过度组中则不显著,表明委托贷款主要通过改善企业的投资不足进而提高投资效率,对投资过度企业的投资效率影响不大。信贷周期和委托贷款交互项Entrustedloans×Credit在投资不足分组中系数均显著为负,但在投资过度分组中系数不显著,表明信贷紧缩时,委托贷款对企业投资效率的影响得到强化,改善了企业的投资不足,但对投资过度作用较小。值得注意的是,信贷周期变量Credit系数在两组中系数也具有显著差异,其中,信贷周期变量在投资不足组中系数显著为正,在投资过度组中系数显著为负,意味着信贷趋于紧缩时,投资不足的企业因为信贷的减少促使企业投资水平更低,导致投资效率低下,资金不足对企业投资效率损害较大;而对于投资过度企业而言,信贷紧缩通过减少企业投资可用资金,缓解了因为流动性过度导致的投资过热,提高了企业的投资效率。正如前文分析,在我国企业对信贷融资依赖度较高的情况下,信贷紧缩进一步加剧了投资不足企业的投资低效率问题,委托贷款为企业提供了信贷之外的融资方式,通过补充企业的资金不足促进企业投资达到最优水平。但委托贷款对于投资过度企业的投资效率影响不大,结合我国的经济金融背景,由于企业间微观特征的差异,一部分企业能够获得更多外源融资,尽管信贷紧缩周期会一定程度上减少企业的融资,但与融资约束较大的企业相比,融资约束较小的企业往往由于抵押担保条件更好,更容易获银行信贷,将信贷融资作为首要选择的融资渠道,对委托贷款需求较小,因而企业的投资过度受信贷周期变化影响较为显著,但委托贷款对投资过度企业的影响不显著。

为了进一步验证H2和H3,考察不同融资约束企业在信贷周期下受委托贷款的影响是否存在差异,我们进一步将企业分为高融资约束组和低融资约束组进行对比,考察在信贷周期和委托贷款的影响下,不同融资约束企业在投资不足和投资过度情形下投资效率的表现。表5(下页)和表6分别展示了信贷周期变化中委托贷款对企业投资不足和投资过度情形下投资效率的影响。如表5所示,委托贷款对高融资约束企业投资不足导致的投资低效率的改善具有明显作用,委托贷款系数显著为负,委托贷款和信贷周期变量交互项(Entrustedloans×Credit)系数也显著为负,表明对于高融资约束企业,在信贷周期的变化下,信贷越趋于紧缩,委托贷款对企业投资不足下投资效率的改善较大。而低融资约束组中,委托贷款变量(Entrustedloans)以及委托贷款变量与信贷周期变量的交互项(Entrustedloans×Credit)系数并不显著,表明信贷周期下委托贷款对低融资约束企业投资不足情形下的投资低效率影响较小。从信贷周期变量系数来看,在列(1)、(3)中,信贷周期变量均显著为正,表明信贷越紧缩,企业投资不足越严重,投资效率越低,反映了信贷融资紧缺对高融资约束企业的投资效率具有较大的负面影响,而列(2)、(4)中,信贷周期变量并不显著,表明低融资约束企业受信贷周期影响小于高融资约束企业。表6展示了不同融资约束企业投资过度受信贷周期和委托贷款的影响情况。估计结果表明,无论投资过度企业所面临的融资约束水平如何,委托贷款变量以及信贷紧缩与委托贷款的交互项系数均不显著,表明委托贷款并不会因为融资约束的改变而对企业投资过度造成的投资低效率产生影响,也不会随着信贷周期的变化而改变委托贷款对投资过度情形下企业投资效率的影响程度。对H2和H3的检验表明,委托贷款主要缓解了高融资约束企业的资金不足从而提高投资效率,对低融资约束企业以及企业投资过度情形下的投资低效率影响较小。就低融资约束企业而言,由于获得外部融资的路径较多,融资成本较低,因而企业投资不足受融资因素影响较小。而企业投资过度的情形下,尽管委托贷款通过市场化的利率以及受托方和债权人的双重监督可能对企业产生一定的监督治理作用,但作用有限,并没能显著改变企业的投资过度行为下的投资低效率。总体而言,委托贷款主要通过缓解企业的融资约束,从而提高企业的投资效率。

(二)稳健性检验①

第一,改变投资效率的计算方式。为克服单一方法计算投资效率带来的偏误,参照陈运森和黄健峤的研究[24],重新设置模型计算公司投资效率,新模型中Incomegrowth的定义同模型(1):

Investi,t=β0+β1Incomegrowthi,t-1+ξi,t(4)

通过分年度分行业回归,所得残差的绝对值就是企业的投资效率指标。其他指标计算和操作步骤与前文一致。改变投资效率计算方式后估计结果与前文一致。

同时,我们在模型(1)中剔除上一期的新增投资变量,其他设定不变,重新对投资效率进行估计:

Investit=α0+α2Incomegrowthit-1+α3Cashit-1+α4Setupit-1+α5Sizeit-1+α6Cfoit-1+∑tYeart +∑jInduj+νit(5)

通过对模型(5)进行回归,得到代表企业投资效率的残差绝对值。采用新的投资效率值进行估计,结果不变。

第二,剔除样本中的房地产企业。现代房地产越来越脱离实体经济部门,具有虚拟化特征。由于本文主要考察委托贷款对非金融企业的影响,因而进一步剔除房地产公司样本。最后得到的估计结果不变。

第三,改变融资约束衡量指标。已有研究表明,大型企业和国有企业由于抵押品较多以及政府隐性担保,借贷能力较强,融资约束较小;而中小企业和民营企业由于抵押担保能力不足,融资约束较大。因此,我们依据企业规模和产权性质将样本进行分组,分别检验信贷周期下委托贷款对不同规模和不同产权性质企业投资效率的影响是否具有差异。估计结果表明,信贷紧缩时,委托贷款主要改善了小规模企业和非国有企业投资不足情形下的投资效率,对大规模企业和国有企业影响不显著。估计结果与前文一致。

第四,Richardson[17]的一个假定是公司整体的投资水平趋于正常,不存在系统性投资效率的偏差。为进一步验证结果的稳健性,我们参考杨兴全等[21]、白俊和连立帅[30]的做法,依据残差大小将样本平均分为三组,剔除中间残差绝对值最小的一组,重新进行估计,结果没有实质变化。

四、进一步的分析

前文分析了信贷周期下委托贷款对企业投资效率的改善作用,并区分了高融资约束和低融资约束的情形,结果表明,信贷紧缩时委托贷款主要提高了投资不足企业的投资效率,表现出对企业投资资金的补充效应。在此基础上,本文进一步检验信贷周期下委托贷款对不同杠杆率、不同信息透明度企业投资不足情形下投资效率的影响差异,以进一步检验委托贷款对企业投资效率的异质性影响。前文的分析表明,信贷周期变化和委托贷款对企业投资过度影响并不显著,因此,我们重点估计了企业异质性特征下信贷周期和委托贷款对企业投资不足情形下投资效率的影响,同时也列示了信贷周期和委托贷款对企业投资过度情形下投资效率的影响。具体而言,企业杠杆率越高,对外部融资依赖度越高,因而受到信贷周期和委托贷款影响越大。同时,企业信息透明度也是影响企业外部融资可获得性的重要因素,当企业信息披露不足时,投资者可能因为无法正确评估投资风险而更加谨慎地进行投资,此时企业获得外部融资的可能性降低,而委托贷款往往在企业间具有一定股权关联或“软信息”的基础上建立,一定程度上克服了传统信贷的信息不对称,因而更有利于发挥债权人的外部监督作用,促进低信息透明度企业投资效率的提高。因此,企业杠杆率和信息透明度一定程度上影响着企业的融资约束和投资效率。一般而言,高杠杆企业和信息透明度较低的企业在信贷紧缩时外源融资削减幅度较大,当委托贷款发挥资金补充作用时,高杠杆企业和信息透明度较低的企业受益更大。

(一)委托贷款对不同财务杠杆水平企业的影响

表7(下页)展示了不同财务杠杆水平企业中委托贷款对投资不足的影响。将企业按照财务杠杆率高低进行分组,高于样本总体杠杆率中位数的为高杠杆组,否则为低杠杆组。结果显示,高杠杆公司委托贷款Entrustedloans系数以及与信贷周期交互项Entrustedloans×Credit系数均显著为负,表明委托贷款显著改善了高杠杆企业的投资不足,从而提高了企业的投资效率,且委托贷款对高杠杆企业投资效率的改善在信贷紧缩时更显著。但在低杠杆样本中,委托贷款以及信贷周期与委托贷款交互项的系数均不显著,表明委托贷款主要影响高杠杆公司的投资效率。相较于低杠杆公司,高杠杆公司往往负债压力较大,信用风险较高,因而信贷紧缩时更容易面临融资约束困境,特别是在信贷政策趋于紧缩时,银行出于资金安全考虑,更倾向于向低杠杆企业借贷,因而部分高杠杆公司往往面临融资约束困境,而委托贷款能及时为面临融资约束的企业提供资金补充,促进企业达到更有效率的投资水平。表8(下页)则展示了不同杠杆企业投资过度情形下投资效率受信贷周期和委托贷款的影响情况,结果表明,无论是委托贷款还是信贷周期和委托贷款的交互项系数均不显著,信贷周期下委托贷款对企业投资过度倾向下的投资低效率影响并不大,与前文结果一致。

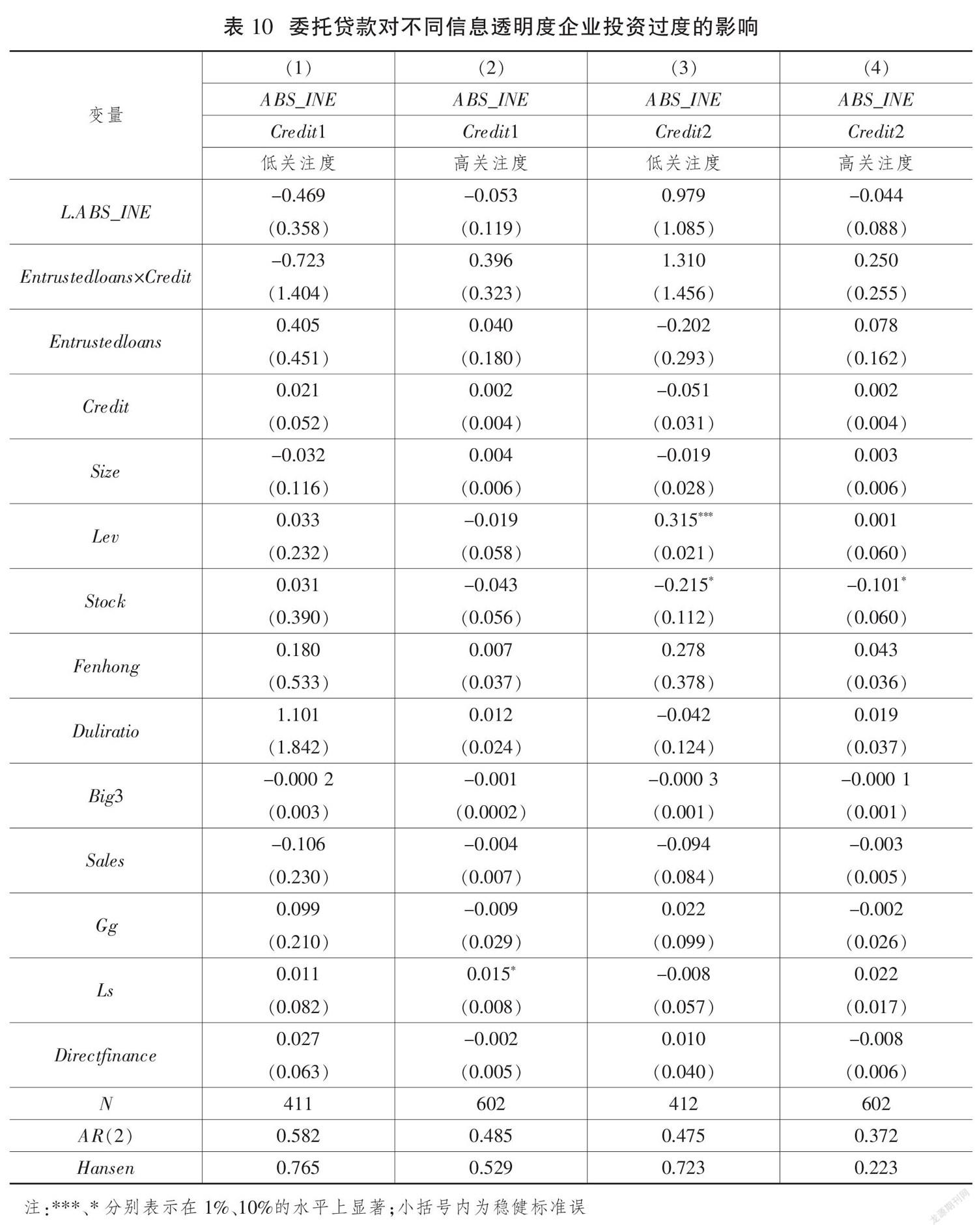

(二)委托贷款对不同信息透明度企业的影响

信息透明度对于企业获得外源融资具有重要作用,银根紧缩时,较高的信息透明度能缓解流动性冲击的影响[13]。在其他条件不变时,企业信息披露越充分,借贷双方信息不对称程度越低,越有助于降低交易成本,獲得外源融资。分析师具备信息挖掘和信息解读的专业能力,通过向市场传递有价值的公司特质信息,能够降低公司和投资者之间的信息不对称,使得企业信息透明度提升,因而本文利用公司每年对应分析师报告的数量来作为公司信息透明度的代理变量。将企业按照对应分析师报告数量多少进行分组,大于样本总体数量中位数的为高透明度组,否则为低透明度组。

表9(下页)展示了不同信息透明度企业的投资效率对信贷周期下委托贷款变化的影响情况。结果显示,低关注度公司委托贷款(Entrustedloans)系数以及委托贷款和信贷周期变量交互项Entrustedloans×Credit系数均显著为负,而高分析师关注度企业中变量系数不显著。这说明在低关注度公司中,委托贷款融资对投资不足时投资低效率的缓解作用大于高关注度公司,当信贷紧缩时,委托贷款的作用更为显著。相较于高关注度公司,低关注度公司在行政、舆论监督强度等方面更弱,信息不对称程度较高,更有可能对不良财务信息进行掩盖,银行在进行贷款时出于资金安全性考虑往往更愿意将贷款提供给信息透明度更高的企业,信贷趋于紧缩时银行风险厌恶更强,信贷发放会进一步向高信息透明度的企业倾斜,而委托贷款申请审批条件比一般信贷更低,同时,借助企业间关联以及人情关系获得的“软信息”有助于克服信息披露不充分所造成的投融资障碍,能为信息透明度较低的企业提供获得流动性补充的条件,进而缓解企业投资不足造成的投资低效率。同时,表10的估计结果也表明,委托贷款和信贷周期对企业投资过度时的投资效率影响并不显著,表明委托贷款通过改善企业外部监督从而提高企业投资效率所施加的影响并不明显,信贷周期下委托贷款企业投资效率的提高主要体现在委托贷款缓解了融资约束后对投资不足的改善。

五、研究结论与政策建议

本文利用2011—2019 年度我国 A 股上市公司及新三板挂牌公司委托贷款公告数据,探究了企业通过委托贷款融资对投资效率的影响作用。结果发现,企业通过委托贷款融资能显著提升投资效率,在信贷紧缩时期委托贷款对投资效率的提升作用更大。从委托贷款影响企业投资效率的路径来看,信贷紧缩时,委托贷款主要通过缓解企业融资约束进而提升投资不足企业的投资效率,促进企业投资达到最优化。具体表现为,信贷紧缩时,委托贷款主要改善了高融资约束企业、中小民营企业、高杠杆企业和低信息透明度企业等企业的投资不足,从而促进投资效率的提高。尽管在我国企业的融资结构影响下,不同企业间同时存在投资不足和投资过度两种情形,而委托贷款既延续了银行信贷类似的融资形式,又通过基于市场供求的利率定价促进融资成本的市场化,但委托贷款更多地发挥了资金补充作用,在通过市场融资机制改善公司治理进而促进投资效率提高方面作用并不显著。基于此,提出如下政策建议:

第一,完善企业融资市场,建立完善融资成本的市场形成机制,积极拓展企业融资渠道。我国企业对银行信贷的高依赖导致部分企业融资难、融资贵,在以银行为主导的金融体系中形成了银行金融机构的垄断收益,不利于市场机制充分发挥资源配置的作用。随着我国金融市场的不断发展完善,产生了委托贷款、信托贷款、互联网金融等非正规借贷渠道,一定程度上缓解了部分企业的融资约束,有利于金融市场的多元化发展。因此,解决企业的融资问题一方面需要通过宏观调控政策引导资金更合理地配置,另一方面应鼓励市场良性竞争,打破企业融资方式较为单一的格局,促进金融更好地服务于实体经济。

第二,规范包括委托贷款在内的影子银行投融资市场。要积极引导委托贷款等影子银行机制合规发展,完善事前与事后监督处理方案。一方面,加强对贷款人资金来源、受托中介机构资质的审查,限制监管套利的发生;另一方面,完善事后处理,对于有违约风险或未按合同履约的借款企业予以重点关注,规范其投资活动,充分引导委托贷款资金在有效支持实体企业发展的同时,降低委托贷款的违约风险。

第三,缓解企业融资难、融资贵的问题,既需要进一步疏通企业投融资渠道,又需要宏观政策调控与微观市场机制充分结合。企业在信贷融资能力上的显著差异以及影子银行的发展一定程度上削弱了宏观政策对经济的调控作用。就微观企业层面而言,除了利用企业关联、社会关系等“软信息”促进投融资方的交易外,还需要进一步规范企业的财务管理和信息披露,通过缓解信息不对称进而降低融资成本;就宏观政策层面而言,除了通过灵活运用货币政策工具增加中小民营企业信贷投放外,还应充分考虑影子银行和资本市场对企业融资的作用,完善金融监管体制,并大力推进资本市场的发展,丰富不同类型企业的融资渠道。

参考文献

[1]钱雪松,袁梦婷,孔东民.股权关联影响了企业间信贷价格吗——基于我国上市公司委托贷款数据的经验分析[J].金融研究,2013(9):165-179.

[2]裘翔,周强龙.影子银行与货币政策传导[J].经济研究,2014(5):91-105.

[3]李向前,诸葛瑞英,黄盼盼.影子银行系统对我国货币政策和金融稳定的影响[J].经济学动态,2013(5):81-87.

[4]ALLEN F, QIAN Y, TU G, et al. Entrusted loans: a close look at China's shadow banking system[J]. Journal of Financial Economics, 2019, 133(1): 18-41.

[5]钱雪松,徐建利,杜立.中国委托贷款弥补了正规信贷不足吗?[J].金融研究,2018(5):82-100.

[6]ALLEN F, QIAN J, QIAN M. Law, finance, and economic growth in China[J]. Journal of Financial Economics, 2005, 77(1): 57-116.

[7]王鲁平,杨湓来,康华.终极所有权、银行借款与投资行为的关系:基于商业银行制度变迁背景的经验研究[J].南开管理评论,2011(6):137-148.

[8]BRANDT L, LI H. Bank discrimination in transition economies: ideology, information or incentives?[J]. Journal of Comparative Economics, 2003, 31(3): 387-413.

[9]GE Y, QIU J. Financial development, bank discrimination and trade credit[J]. Journal of Banking & Finance, 2007, 31(2): 513-530.

[10]申慧慧,于鵬,吴联生.国有股权、环境不确定性与投资效率[J].经济研究,2012(7):113-126.

[11]刘海明,曹廷求.信贷供给周期对企业投资效率的影响研究——兼论宏观经济不确定条件下的异质性[J].金融研究,2017(12):80-94.

[12]钱雪松,金芳吉.股权关联降低了企业间信贷的抵押要求吗——基于中国上市公司委托贷款数据的经验分析[J].金融学季刊,2016(4):31-56.

[13]钟凯,程小可,张伟华.货币政策、信息透明度与企业信贷期限结构[J].财贸经济,2016(3):60-77.

[14]喻坤,李治国,张晓蓉,等.企业投资效率之谜:融资约束假说与货币政策冲击[J].经济研究,2014(5):106-120.

[15]林毅夫,孙希芳.信息、非正规金融与中小企业融资[J].经济研究,2005(7):35-44.

[16]余琰,李怡宗.高息委托贷款与企业创新[J].金融研究,2016(4):99-114.

[17]RICHARDSON S A. Over-investment of free cash flow[J]. Review of Accounting Studies, 2006, 11(2): 159-189.

[18]李红,谢娟娟.金融发展、企业融资约束与投资效率——基于2002—2013年上市企业面板数据的经验研究[J].南开经济研究,2018(4):36-52.

[19]FAZZARI S M, HUBBARD R G, PETERSEN B C, et al. Financing constraints and corporate investment[J]. Brookings Papers on Economic Activity, 1988, 19(1): 141-206.

[20]王彦超.融资约束、现金持有与过度投资[J].金融研究,2009(7):121-133.

[21]杨兴全,张照南,吴昊旻.治理环境、超额持有现金与过度投资——基于我国上市公司面板数据的分析[J].南开管理评论,2010(5):61-69.

[22]辛清泉,郑国坚,杨德明.企业集团、政府控制与投资效率[J].金融研究,2007(10):123-142.

[23]李青原.会计信息质量、审计监督与公司投资效率——来自我国上市公司的经验证据[J].审计研究,2009(4):65-73.

[24]陈运森,黄健峤.股票市场开放与企业投资效率——基于“沪港通”的准自然实验[J].金融研究,2019(8):151-170.

[25]钱雪松,谢晓芬,杜立.金融发展、影子银行区域流动和反哺效应——基于中国委托贷款数据的经验分析[J].中国工业经济,2017(6):60-78.

[26]李建军,韩珣.非金融企业影子银行化与经营风险[J].经济研究,2019(8):21-35.

[27]BECKER B, IVASHINA V. Reaching for yield in the bond market[J]. Journal of Finance, 2013, 70(5): 1863-1902.

[28]王义中,陈丽芳,宋敏.中国信贷供给周期的实际效果:基于公司层面的经验证据[J].经济研究,2015(1):52-66.

[29]HADLOCK C J, PIERCE J R. New evidence on measuring financial constraints: moving beyond the KZ index[J]. The Review of Financial Studies, 2010, 23(5): 1909-1940.

[30]白俊,连立帅.国企过度投资溯因:政府干预抑或管理层自利?[J].会计研究,2014(2):41-48.

Entrusted Loans, Credit Cycle and Enterprise Investment Efficiency

FU Shuai-xiong LUO Yi-xuan LI Yuan

Abstract: This article uses data from China's A-share listed companies and NEEQ listed companies' entrusted loan transactions to investigate the impact of entrusted loans on corporate investment efficiency during the credit cycle. The study found that entrusted loans have significantly improved corporate investment efficiency, and entrusted loans have a greater effect on improving corporate investment efficiency during the credit crunch. Analyzing the mechanism through which entrusted loans have positive impact on the investment efficiency of enterprises under the credit cycle, we found that entrusted loans mainly improve the investment efficiency of underinvested enterprises, while the improvement of investment efficiency for overinvested enterprises is not significant. A further examination of companies with different financing constraints, financial leverage, and information transparency found that companies with high financing constraint, high leverage or low information transparency demonstrated more pronounced improvement of underinvestment during the credit crunch. The results confirmed that entrusted loans in the credit cycle mainly relieve the underinvestment of enterprises by improving the financing constraints of enterprises, thereby improving the investment efficiency of enterprises.

Key words: entrusted loans; credit cycle; investment efficiency

作者簡介:傅帅雄,北京大学光华管理学院副研究员,北京大学新金融和创业投资研究中心主任助理;罗翊煊,西南财经大学中国金融研究中心博士研究生;李元(通信作者),四川农业大学商旅学院讲师。