上市公司股利分配政策研究

2022-04-23高桦熠

Research on the Dividend Distribution Policy of Listed Companies

——Taking Changhong Meiling Company Limited as an Example

GAO Hua-yi

(Xi'an University of Finance and Economics, Xi'an 710100, China)

【摘 要】近年来,我国的资本市场发展比较迅速,但是相比于西方资本市场,我国的资本市场仍不够健全。论文结合案例研究法和对比分析法,发现长虹美菱自上市以来一直采用低现金股利分配政策并且股利分配政策不连续、不稳定。一方面是因为企业增加投资额,投资项目占用资金过多,用于向投资者发放的现金股利随之变少;另一方面是因为企业的盈利能力不稳定。根据以上现状分析,论文对长虹美菱的股利分配政策提出相关建议,以期为长虹美菱股利分配政策以及企业的长远发展提供参考。

【Abstract】In recent years, China's capital market has developed rapidly, but compared with the western capital market, China's capital market is still not perfect. Combined with case study method and comparative analysis method, this paper finds that Changhong Meiling has been adopting low cash dividend distribution policy since its listing, and the dividend distribution policy is discontinuous and unstable. On the one hand, it is because the enterprise increases the amount of investment, the investment projects occupy too much funds, and the cash dividends paid to investors become less. On the other hand, it is because the profitability of the enterprise is unstable. According to the above analysis of the current situation, the paper puts forward relevant suggestions on the dividend distribution policy of Changhong Meiling, so as to provide reference for the dividend distribution policy of Changhong Meiling and the long-term development of the enterprise.

【关键词】上市公司;股利分配政策;长虹美菱

【Keywords】listed companies; dividend distribution policy; Changhong Meiling

【中图分类号】F275;F832.5 【文献标志码】A 【文章编号】1673-1069(2022)02-0114-03

1 股利分配政策概述

股利分配政策是公司股东大会或董事会对所有与股利有关的事项所采取的具有原則性的做法,也就是公司分配利润或者保留利润的决策问题。通常应用的股利分配政策有以下4种类型。

1.1 剩余股利政策

剩余股利政策的理论基础是MM股利无关理论,是指当企业拥有良好的投资机会时,按照其目标资本的结构来合理地确定其投资过程中要保留的部分资本权益,再将剩余盈余作为股利进行分配。企业的净利润优先保证企业投资的资金需求,维持最佳的资本结构,有利于降低再投资的资金成本。但是如果以剩余股利政策为基础,年度支付股利会随着投资机会和收益水平的变化而变化,不利于树立良好的企业形象。

1.2 固定股利支付率政策

固定股利支付率政策主要是企业每年按净利润的一定比例向其他投资者分配所获得的股利,这种支付政策与公司的净利润联系紧密。由于企业创造利润的能力是逐年变化的,所以企业要支付的股利随着企业收益的变动而波动。基于信息的传递,不断变化的股利会让投资者认为该企业的经营状况不良、投资风险较大,这势必对企业带来不利影响。

1.3 固定股利政策

固定或稳定增长的股利分配政策是指企业将每年应该分配的股利数额固定在某一特定水平上,或是在此基础上保持一定比例,使其逐年稳定增长。固定或稳定增长的股利会让投资者认为企业正在稳定发展,能够增强投资者对公司的信心,稳定股价,吸引长期投资者。但是企业无论有多少利润,都必须根据固定额度或固定利率支付股利,这可能会导致资金不足,使得公司财务状况恶化。

1.4 低正常股利加额外股利政策

低正常股利加额外股利政策是指企业提前设置一个较低的正常股利额,每年除了按正常股利额发放股利外,在企业利润较多的年度向股东发放额外股利。采用这种分配政策的企业在财务上具有很大的弹性,股利支付的灵活性较高。企业每年可以根据实际情况确定股利发放水平,实现企业价值最大化。但是收益的波动性导致相邻年之间的股利分配是在不断变化的,容易对投资者发出收益不稳定的信号,导致股价下跌。

2 长虹美菱股利分配政策存在的问题

2.1 股利支付的连续性与稳定性差

2.1.1 长虹美菱股利分配政策的连续性分析

为使研究长虹美菱股份有限公司的股利分配政策的连续性更具有说服力,在此选择分析自企业上市以来每年的股利分配政策,其能为分析公司的股利分配政策提供有力的依据。具体如下:表1是长虹美菱股份有限公司自从上市以来的股利分配政策,从表中可以看出,在1993-1998年这6年,公司一直采用送股派现的混合股利分配方式,但是在1999-2009年这11年,公司既没有分配现金也没有转增股本,没有采取任何股利分配方式,在2010年和2011年,公司又分别采用送股派现和转股派现的混合股利分配方式,从2012年开始至2020年,公司只采用了现金股利的分配方式,由此可以看出,长虹美菱的股利支付缺乏连续性。

表1 长虹美菱自上市以来实施的股利分配政策

数据来源:萝卜投研。

2.1.2 长虹美菱股利分配政策的稳定性分析

分析一家上市公司的股利分配政策的稳定性离不开以下两个方面:一是股利分配政策没有明确的规定,企业在不同的年度可能实行不同的股利政策,并且没有规律可循;二是股利支付率的波动幅度较大,没有稳定的水平,股利支付率随着公司所获利润的变化而变化。

①由表1得知,长虹美菱在上市的最初几年,采取既送股又派现的股利支付方式,却在1999-2009年这11年没有采取任何的股利分配方式。2010年和2011年又分别采取选股派现和转股派现的混合分配方式。2012-2020年,一直采用派现的方式。这可以看出该公司对股利分配政策没有明确的规定,在不同的年度实行了不同的股利分配政策,并且没有明显规律。②要分析企业的股利分配政策的稳定性,离不开对现金股利支付率波動的分析。观察图1可以发现,在2014年,企业已经达到了现金股利支付率的绝对值最小值即15.56%,而在2017年达到最大值193.1%,而作为行业龙头企的业格力电器在2017年没有进行股利分配,其余各年的现金股利支付率最小绝对值为29.23%,最大值为105.61%。通过对比,发现长虹美菱近年来的现金股利支付率波动较大,企业的股利分配政策的稳定性较差。

2.2 现金股利支付水平增长率低

一家上市公司的股利支付增长快慢对股利分配政策也是至关重要的,根据图2可以发现,与格力电器这类行业龙头企业相比较,长虹美菱股份有限公司的股利支付的增幅小、速度慢,对于投资者而言,企业的投资回报较低,同时,由于信息传递理论,这会让投资者认为企业的发展前景有限,这种分配方式无法为社会投资者放出更多的投资利好信息,不利于吸引更多的社会投资者和树立良好的企业声誉。

2.3 企业派现程度与实际股利支付能力不匹配

现金股利是投资者获得利润的重要方式之一,由于投资者偏好,一般情况下,高额派现的股利支付会吸引更多的投资者。通常,企业的每股经营现金流应该大于每股收益,说明企业的现金流健康、利润含金量高。此时,企业可以选择提高现金股利支付率;反之,应该相应地减少支付现金股利。

由图3可以看出,近年来只有2017年和2018年长虹美菱的每股经营现金流是小于每股收益的,其余年份每股经营现金流均大于每股收益,这说明企业的现金流较为健康,利润的含金量高,但是对比图1长虹美菱的现金股利支付率变化趋势,发现该公司在2017年和2018年的现金股利支付率分别高达193.10%和162.13%,这与相应的每股经营现金流小于每股收益是不匹配的,说明企业很可能在现金流不稳定的情况下,为了保持企业的美誉度,维持投资者对公司的信心,用前期留存的利润支付股利,实际上超过了企业目前的股利支付能力。

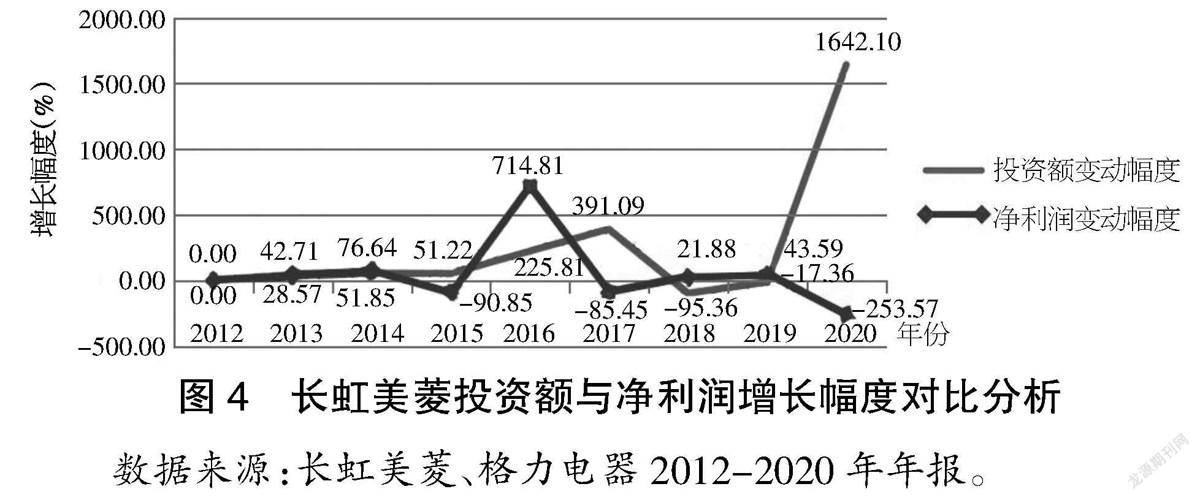

2.4 企业投资额增长速度超过净利润增长速度

当公司的投资机会变多时,其相应的股利支付水平就会降低。因为投资额的增加意味着企业对资金的需求量也会增加,如果企业将利润的较大比例用于投资,那么就会倾向于减少现金股利的支付。因此,分析长虹美菱的股利分配政策的现状离不开企业投资额变化幅度与净利润变化幅度的比较。具体分析如下:通过对图4的分析可以发现,长虹美菱的投资额增幅较大,已经超过了利润的增幅,这说明企业在投资项目方面花费了过多的盈余现金,而这些项目暂时还未给企业带来很好的报酬,前期投资额较大,现阶段未得到理想的回报导致净利润有所下跌。这主要是因为长虹美菱近年来逐步进行营销转型,意味着需要大量人力、物力、财力的投入,这就会使公司的可用利润减少。

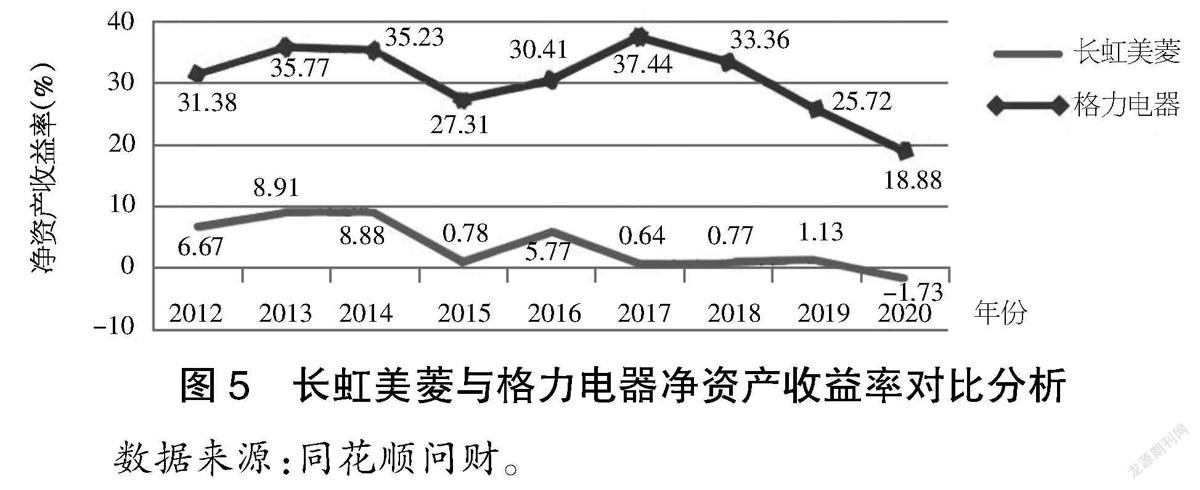

2.5 企业盈利能力不稳定

公司的盈利能力在很大程度上会影响股利分配政策,通常情况下,一家上市公司若采用高派现的现金股利分配政策,会让相关投资者认为企业的经营状况良好、盈利能力强。那么,分析一家上市公司的盈利能力,则离不开对净资产收益率的分析。净资产收益率反映了企业股东权益的收入水平和盈利能力,具有较强的可理解性。一般来说,指标值越大,投资回报率就会越高,说明企业的利润创造能力越强;反之,说明企业的盈利能力不强。从图5可以看出,在2012年和2013年,长虹美菱的净资产收益率有所增加,但是从2014年开始,公司的净资产收益率波动较大,时而上涨时而下跌,到2020年,这一指标变为-1.73%,从2012-2020年整体上来看,公司的净资产收益率呈下降趋势。这说明企业的投资额获得的利润波动较大,盈利能力有所下降。

3 长虹美菱股利分配政策的优化建议

3.1 保持股利分配政策的连续与稳定

稳定连续的股利分配政策能够满足中小股东的利益需求,稳定投资者对公司投资的信心,将企业发展前景良好的信号传递给更多的人,吸引更多的社会投资者,有利于促进股价的稳步上升和企业的进一步发展。因此,上市公司在制定股利分配政策时不能仅仅关注眼前的短期收益,更要注重企业的未来发展,有一个长远的规划,使公司的股利分配政策保持连续稳定,促进企业稳定持久发展。

3.2 股利分配政策要适应企业的实际情况

企业应该根据自己的实际情况和发展前景,制定一套适合企业的股利分配政策。这样不仅可以树立企业良好的形象,而且有利于保护不同投资群体的权益。归根结底,企业不能一味地为了保持良好的企业形象,在流动资金不充足的情况下,一直保持与流动资金充足时的派现水平,这样会超过企业的实际支付能力,增加企业的财务压力。因此,企业选择的股利分配政策要适应企业的实际情况。

3.3 合理安排投资额

如果企业过度地加大投资额,势必对企业带来影响,进而无法按其实际情况为投资者发放现金股利。长此以往,这会导致企业在经营中无法提高自己的现金股利支付水平,投资者也看不到相应的回报,对企业的发展失去信心,所以过度增加投资额可能使企业获得短期的利益,但是对于企业长期的利益来说是不利的。因此,企业应该合理地安排投资额,权衡利润的分配,将一部分利润用于发放现金股利满足投资者的需求,将一部分用于投资项目,这样有利于企业长期稳定健康地发展。

3.4 提高企业的盈利能力

公司是否进行股利分配,在很大程度上取决于公司的盈利能力如何。如果公司的经营能力较好,那么就会有盈余的现金流来进行股利分配;反之,若公司的经营状况不够理想,那么就没有多余的现金流来回报投资者。所以,企业应该提高自己的盈利能力,让公司有分配股利的能力,进而增加投资者对公司的信心,这样公司也会有一个良好的声誉,形成良性循环发展模式。

3.5 完善資本市场法律制度体系,加强相关部门的监管

建立健全法律法规,规范我国企业在资本市场的交易行为,不仅对于上市公司实施的配股政策具有一定的指导和推动作用,而且能够促进中国资本市场的长期稳定发展。目前,我国资本市场还不够成熟,市场的监督力度较小和监管效率较低,因此,相关部门在完善法律法规的同时还要加强监督。

4 结论

股利分配政策主要指的是一个企业税后盈余利润如何实现分配所需要的一项决策,它与一家企业经营管理活动、筹资管理活动以及其他投资管理活动有机地结合在一起,相互促进。由于当前我国的资本市场仍不够健全,上市公司如何正确地进行股利分配政策的实施还需要进一步的研究,可借鉴西方成熟资本市场的股利分配政策,结合自己的实际情况进行分配,合理的股利分配政策有利于上市公司的长期稳定发展。

【参考文献】

【1】徐一千.上市公司股利分配政策问题研究[J].营销界,2020(38):176-177.

【2】匡忠华.我国上市公司股利分配的现状及对策[J].知识经济,2019(36):33-34.

【3】郭志强.上市公司股利分配政策存在的问题及完善建议[J].经营与管理,2018(11):49-51.

【4】张锐.上市公司盈利水平、现金支付能力、筹资偏好研究——上市公司股利政策决定性内因分析[J].中国商论,2020(24):71-72.

【作者简介】高桦熠(1999-),女,陕西神木人,研究生在读,从事财务管理研究。