创业板上市公司超募资金使用状况分析

2016-11-05覃贞璞

覃贞璞

摘 要:本文主要分析创业板上市公司超募资金的使用状况,结合有关资料,可以看出,虽然有一部分上市公司基本落实了其招股说明书募集资金的使用项目。但是由于创业板上市公司一直存在着“三高”症状,导致大部分上市公司出现超募资金使用未落实的现象。针对这一现象,本文分析相关原因,同时通过联系我国的实际,并借鉴外国的经验,提出相应建议。

关键词:创业板;上市公司;超募资金;使用状况

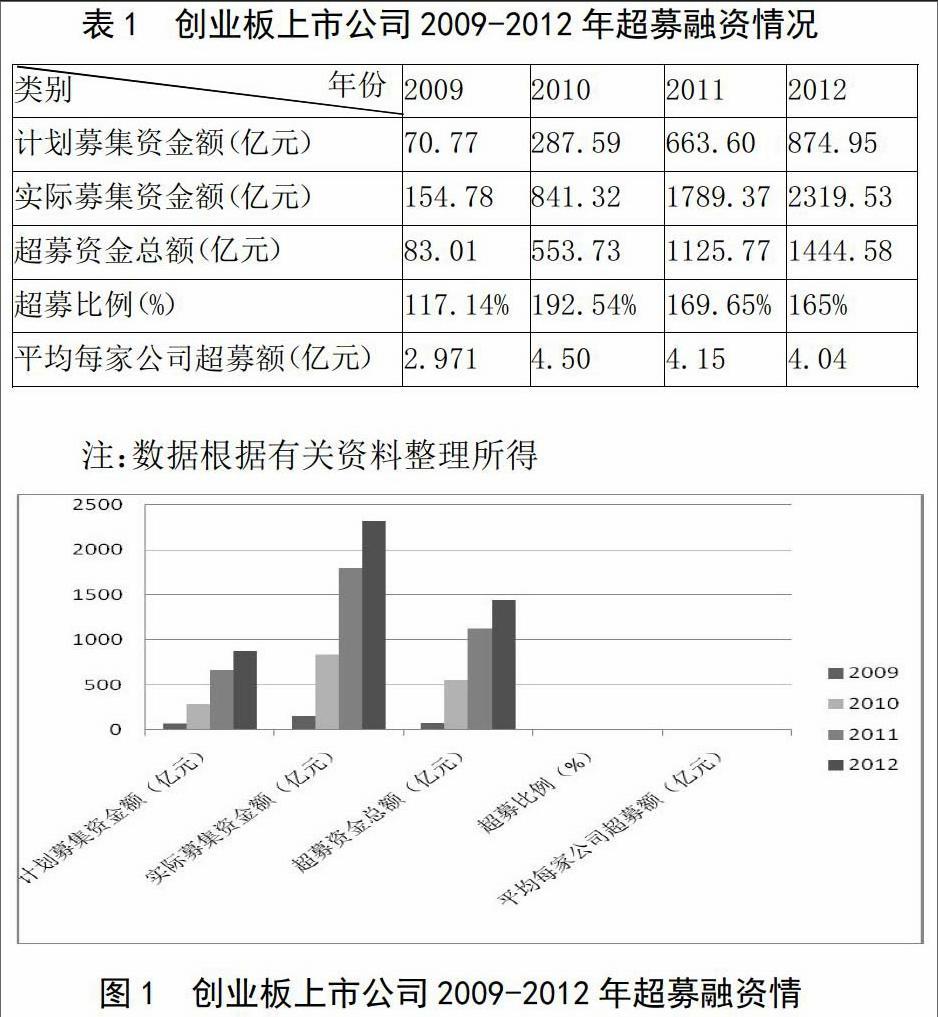

自2009年10月30日首批28家创业板企业挂牌上市以来,中国版“纳斯达克”的快速成长是有目共睹的。通过创业板上市,大部分企业获得了自身发展所需要的资金。然而,伴随着创业板的进一步成长也产生了一系列不可忽视的问题,例如:管理者机会主义、过高的交易费用、信息不对称导致的代理冲突以及欠完善的询价发行制度等等。这些问题导致创业板高发行价格、高市盈率和高超募比例的“三高”症状愈发突出,由此而带来的资金超募问题也逐渐显现出来。截止2012年底,已有355家企业成功登陆创业板,平均发行价格为29.69元,平均发行市盈为55.85倍,计划募集资金为874.95亿元,实际募集资金则为2319.53亿元,超募资金总计1444.58亿元,超募比例为为165%,平均每家创业板企业超募资金达到了4.04亿元(人民网,2012)。

创业板设立的目的主要是为高新技术企业提供融资渠道,提高高科技投资资源的流动和使用效率,促进我国产业结构调整以及推动我国经济体制改革(罗媛、宋梦卉、李燕,2014)。面对巨额的超募资金,创业板上市公司使用的恰当与否直接关系到投资者的切身利益、公司未来的发展以及整个资本市场的稳定等等。因此,研究创业板上市公司超募资金的使用就显得尤为重要。

一、创业板上市公司超募资金使用已落实部分

深交所于2012年出台了《创业板信息披露业务备忘录第1号超募资金使用》,规定超募资金应当用于公司主营业务,不得用于开展证券投资、委托理财、衍生品投资、创业投资等高风险投资以及为他人提供财务资助等;超募资金用于永久补充流动资金和归还银行贷款的金额,每十二个月内累计不得超过超募资金总额的20%;超募资金用于暂时补充流动资金,视同用闲置募集资金暂时补充流动资金。

然而,根据CSMAR数据库资料显示,目前已明确用途的超募资金投放方式主要有七种:投资新项目,股权投资、设立或增资子公司,购置房产、土地、车辆,补充流动资产,归还金融机构贷款,其他与主营业务相关的营运资金,未披露的超募资金(赵璐、周晓晨,2014)。

本文中“超募资金使用落实”是指创业板上市公司按照有关法律法规以及其自身招股说明书的要求规范使用超募资金,将其用来开拓与主营业务相关的发展项目,以促进企业的长远性发展,主要体现在研发资金投入和有效的股权收购这两方面。

(一)用于研发资金投入。如:华测检验在已有的消费品检测、贸易保障检测和生命科学测试的基础上,于2011年加大了研发经费方面的投入,通过对测试方法和标准项目的研发,该公司已取得专利19项,其中发明专利3项,实用新型专利16项;碧水源作为一家创新型企业,一直专注于膜技术的研发,2013年该公司将超募资金8278.98万元用于膜材料制造技术、膜组器设备技术和水处理工艺技术三大领域,以确保公司处于行业领先地位。

(二)用于股权收购。这里的股权收购是从有利于公司长远发展的角度出发,它与带有“强烈的对抗性”色彩的并购是不同的。换言之,它是“有效的收购”。以首批28家创业板上市企业中的爱尔眼科为例,从爱尔眼科的主营业务构成来看,医疗服务中白内障手术和准分子手术所占比重相对较大,分别为18%和27%。但是从2010年到2013年,这两项主营业务的净利润都有所下滑,为了增强公司的主营业务能力,合理有效的并购成为该公司的选择,公司上市以来相继收购了16家公司股权。

二、创业板上市公司超募资金使用未落实部分

本文中“超募资金使用未落实”是指创业板上市公司成功募资以后,没有按照有关法律法规以及其自身招股说明书的要求去使用超募资金,存在超募资金使用变脸的现象。主要体现在以下几个方面:

(一)用于置换资金。上市对处于成长初期而亟需资金的创业板企业来讲是最有效的融资渠道之一,然而上市时间的不确定性又是这些企业不得不面对的难题。通常为了解决这一问题,待上市的企业会选择先向有关金融机构贷款以投入相关的项目建设,而后待成功上市募集资金就位以后,用超募资金把已投入项目的资金给“置换”出来。最具代表性的是亿纬锂能,在上市后的第5天就发布了创业板第一份资金置换公告,用1507.49万元的超募资金置换预先已投入募集项目的银行贷款(吴金娇,2014)。这样的资金置换看似并没有改变资金的总额,但是这一做法确绕开了深交所对超募资金用途的限制,使得超募的资金成为了创业板上市公司的“私房钱”,不利于企业自身的发展。

(二)圈地买房。许多上市公司通过创业板成功融资以后,会选择将超募资金用于圈地和买房。第一,圈地——这里“圈地”指的是企业将资金用于购买 “建设用地使用权”。一般,创业板上市公司会通过协议、招标和拍卖的方式,运用超募资金获得建设用地的使用权。表面上看,企业购买土地是为了进一步扩大生产规模,促进主营业务的发展。但是,很多企业的购地行为是极不理性的,它们并没有对未来的风险做出正确的判断,没有对未来的发展做出合理的预期,以致于“买地”成为华而不实的投资行为。其中的典型代表是南风股份,该公司于2010年以1.2亿元超募资金拍下了一宗土地,花去了一半的超募资金。第二,买房——上市公司买房主要是用来扩大或者购买公司的办公用房。同前面提及的圈地行为一样,买房看似有利于上市公司主营业务的发展,但是豪掷巨资用于买房的行为能否真的促进公司的成长,仍是个未知数。目前,部分上市公司购房仅仅为了实现保值增值,这种行为对公司主营业务的发展没有任何实质性的帮助,甚至是对超募资金的低效率利用。2010年,神州泰岳斥资2.87亿元(超募资金)建设、装修办公楼,创下了创业板之最。这样的“豪气”,究竟是为了公司自身的发展,还是建设形象工程,都是值得探讨的。

(三)存放银行。创业板上市公司通常会将超募资金以还

贷、补充流动资金和存款的方式存入银行。以国民技术为例,该公司于2010年4月份上市以后,就以近20亿元超募资金,成为了创业板超募王。但面对巨额的超募资金,国民技术却没有做好充足的准备,截止2013年4月仍然有超过16亿元的超募资金以存款的形式放在银行。另外,相关统计资料显示,截至2013年4月,创业板上市公司有40.94%的超募资金以还贷、补充流动资金和存款的方式存入银行,总额335.3亿元(数据还需查询)。显然,这一部分资金的使用是低效率的,甚至是零效率的。按照证监会的有关规定,“超募资金用于永久补充流动资金和还贷的金额,每年累计不得超过超募资金总额的20%”。创业板大多数上市公司都想方设法的逼近这20%的底线,最大限度地套出资金。

三、创业板上市公司超募资金使用未落实的原因

(一)管理者决策。创业板上市公司大多数是以信息、生物以及新材料技术等为代表的高新技术企业,一方面它们主业突出、技术独特、成长性高、产品市场潜力大,然而另一方面风险性也比较高。创业板公司公开上市以前,会向全社会公开自己的招股说明,详细披露所募资金的用途。但是,如若创业板公司的管理者只是一味的“追求上市募资最大值”(尤丽娜、鲁兴启,2012),那么发行价越高,IPO所募集的资金也就越多,超募的问题也就应运而生。面对巨额的资金,管理者的机会主义就会导致超募资金使用变更现象的产生。笔者主要归纳为两种类型:第一,实力雄厚的上市企业。这类公司主营业务能力强,成长空间大,未来市场预期较好,其超募资金使用变更的目的一般是为了装点公司门面、提升公司形象;第二,实力欠佳的上市企业。这类公司选择上市的目的大多是为了解决融资难的问题,由于资金能力欠佳,发展后劲不足,它们对超募资金的使用会慎之又慎。这也就不难解释其超募资金使用项目变更的现象,通常它们会优先考虑存入银行。

(二)企业团队管理水平。如果说管理者的决策决定了创业板企业超募资金的使用效率,那么整个企业团队的管理水平便规范了超募资金的运作。一个良好团队的管理水平,通过加强对超募资金使用前的审核、使用时的监督以及使用后的效果反馈,督促其超募资金的利用更加切实、更加合理。然而,这正是目前我国创业板上市公司所欠缺的。

(三)行业发展状况。整个行业的发展状况会影响到创业板企业超募资金的使用情况。众所周知,我国的证券市场按照版块来划分一般分为主板、中小板和创业板。与主板相比,中小创业板想要上市,条件会更苛刻,进而整个行业的发展状况对其超募资金使用的影响也就更突出。这里以2013年度深交所1577家上市公司的总体情况为例(详见表2)。

由表2可以看出,与主板相比,创业板在平均营业收入增长率和平均销售毛利率两个方面更有优势;与中小板相比,创业板在平均营业总收入增长率、平均净利润增长率和平均销售毛利率三个方面更有优势。2013年,深交所统计的1577家上市公司中,主板、中小板和创业板营业总收入增长率分别为8.85%、16.30%和23.99%。然而,创业板较好的行业发展状况,可能会导致企业管理者自信心的膨胀,从而导致管理者滥用企业超募资金盲目的扩大投资。

四、建议

(一)完善证券市场约束机制。创业板上市公司的健康发展离不开良好的市场约束机制,证券监管部门应该尽快完善有关超募资金使用的法律法规,进一步整合市场的监督体系。我国深交所于2009年和2010年先后颁布了《创业板上市公司规范运作指引》和《创业板信息披露业务备忘录第1号——超募资金使用》,虽然它们都规范了超募资金的使用范围,但是并没有对创业板上市公司形成强有力的约束,进而创业板上市公司超募资金使用变更的现象也有增无减。

(二)加大市场监管力度。我国证券市场的参与主体包括发行人、券商、保荐机构和投资者等多个方面,这些参与主体共同影响着创业板市场的发展,因此要严格监管力度。首先,要加强对发行人的监管,对发行人的资质和素质要严格审核,以尽量避免发行人的机会主义;其次,要加强对券商和保荐机构的监管。初步询价和累计询价是目前我国证券市场的发行机制,券商和保荐机构又是询价的主体,加大对券商和保荐机构的监管,能够有效的避免由于信息不对称带来的代理冲突问题;最后,要加强对投资者的监管,投资者是证券市场的重要参与者,对投资者的监管一方面要加强投资者的风险意识,另一方面要严格打击恶意投资行为。

(三)创业板企业自身。超募资金使用项目落实与否直接关系到创业板企业未来的发展,为了避免盲目运用超募资金和变更超募资金而带来的低效率的问题,创业板企业应该提前做好项目预期,了解市场风险,合理规范的使用超募资金。