审计质量、市场化进程与商誉减值

2022-04-21王晶晶

王晶晶 尹 娜 赵 哲

(上海大学 管理学院,上海 200444)

1 理论分析与研究假设

上市公司商誉减值主要受经济因素和盈余管理因素的影响。经济因素是企业本应该确认的商誉减值部分,而盈余管理则存在较大主观性,企业管理层可能出于正向盈余管理动机过少计提商誉减值,或出于负向盈余管理动机过多计提商誉减值。

外部审计作为资本市场的监督者之一,基本职能在于保证企业会计信息的真实公允,过多计提商誉减值或过少计提商誉减值会导致企业信息披露失真,外部审计应抑制该行为,这是对审计师的内在要求。Francis和Krishnan发现高质量审计会在审计过程中投入更多资源,更有能力去发现管理层的不当财务调整。我国学者也有相似发现,高质量的外部审计能够抑制公司商誉泡沫的产生、能够抑制商誉减值的盈余管理动机,以及具有行业专长审计师的上市公司商誉减值率更低等。此外,由于较高的声誉成本和诉讼成本,高质量审计也更有动机去抑制企业过多或过少计提商誉减值的盈余管理后果。

然而,在对待管理层过多或过少计提商誉减值的不同盈余管理行为中,审计师的敏感度存在差异。与低质量审计相比,高质量的外部审计在限制使企业利润增加的应计项目上更为有效,对使企业利润减少的应计项目上没有表现出更好的效果。因此,审计师对增加利润的正向盈余管理行为更敏感。对于企业而言,当期过少计提商誉减值可以从多个方面受益,但过少计提商誉减值却增加了企业后续期间大规模计提商誉减值的风险。事务所作为中介机构,具有客观公正反映企业真实财务状况和经营成果、维护投资人合法权益的责任。根据“深口袋理论”,当事务所未能做到勤勉尽责,投资者遭受较大损失时,事务所将面临被起诉赔偿的风险。因此,比起商誉减值的过少计提,审计师对商誉减值的过多计提会更为宽容。故提出如下假设:

H1:相同条件下,高质量审计能抑制商誉减值过少计提,而对商誉减值过多计提无影响。

我国各省经济发展和市场化进程的不同,导致不同地区治理环境、法制约束存在差异。市场化进程高的地区,外部治理机制及监管环境更加完善,市场主体的行为能够在较大程度上受到法律约束和保护。此外,市场化进程越高的地区,中介机构越完善,越有利于会计师事务所审计质量的提高。在更高审计质量下,企业倾向于提高信息披露质量,缓解信息不对称程度,管理层倾向于减少机会主义行为。且市场化进程高的地区,投资者保护水平更高,如发生审计失败,事务所将面临更大声誉损失和诉讼赔偿风险。市场化进程较低的地区更注重关系资源,审计师可能迎合或纵容管理层操纵盈余的行为,进而商誉减值计提有更大的主观性。基于此,提出如下假设:

H2:相同条件下,市场化进程高的地区,高质量审计对企业商誉减值过少计提的抑制作用越强。

2 研究设计

2.1 样本与数据来源

我国于2007年1月1日开始实施与国际财务报告准则趋同的新企业会计准则,因此本文选取2007—2020年A股上市公司的观测值作为初始样本,数据均来自CSMAR和Wind数据库,并对初始样本进行如下处理:(1)剔除所有金融类上市公司;(2)剔除数据存在缺失的观测值;(3)剔除ST与*ST的上市公司;(4)剔除商誉和商誉减值同时为0的观测值。经以上处理,共得15205个观测值。为避免异常值的影响,对所有连续型变量在上、下1%分位进行缩尾处理。

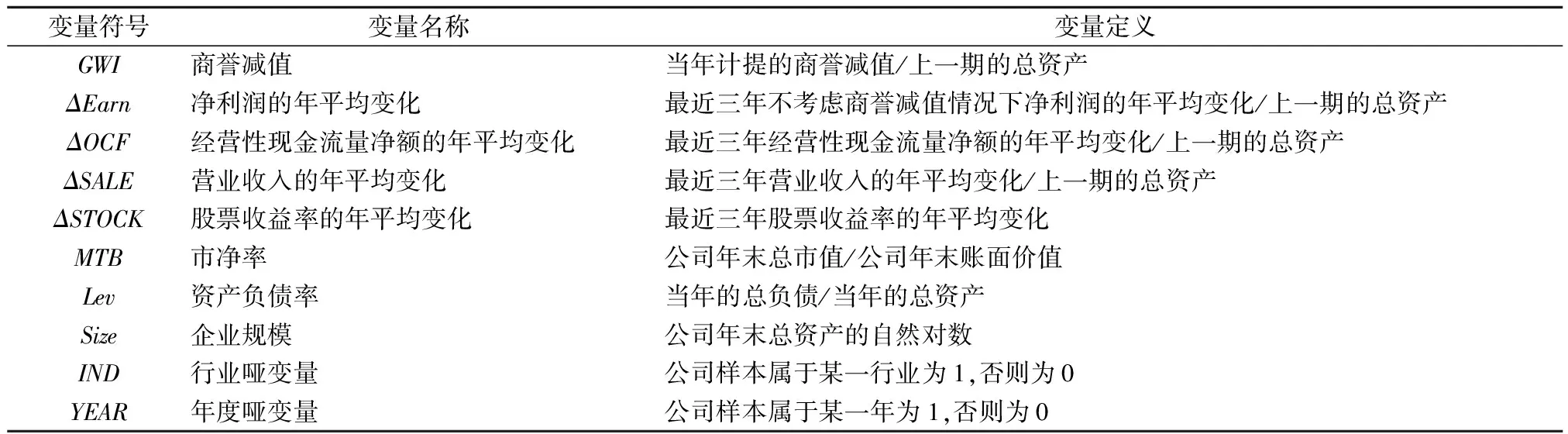

2.2 变量定义

2.2.1被解释变量

商誉减值过多计提(GWIOver)和商誉减值过少计提(GWIUnder)。参考Francis、Riedl和Ferramosca的方法,根据商誉减值计提的动因将计提的商誉减值划为不可自由裁量部分和可自由裁量部分。不可自由裁量部分是受经济因素影响而需要计提的商誉减值,利用模型(1)进行回归估计;可自由裁量部分是受盈余管理因素影响而计提的商誉减值。对实际计提商誉减值与估算出的商誉减值的差额进行细分,大于0的差额代表商誉减值过多计提(GWIOver),小于0的差额代表商誉减值过少计提(GWIUnder)。

GWIit=β0+β1ΔEarnit+β2ΔOCFit+β3ΔSALEit+β4ΔSTOCKit+β5ΔMTBit+β6ΔLevit+β7ΔSizeit+IND+YEAR+εit

(1)

式(1)各变量含义见表1。

表1 变量定义

2.2.2解释变量

审计质量(Big10)。借鉴张宏亮和文挺研究经验,选用事务所是否为国内“十大”作为本文审计质量的替代指标,并设定事务所为“十大”取1,非“十大”取0。

2.2.3调节变量

市场化进程(MP)。采用樊纲和王小鲁编著的各地区市场化指数衡量市场化进程。最新报告中市场化指数的数据截至2016年,故参照杨兴全的方法估算2017—2020年的市场化指数。由于樊纲市场化指数上限为10,估算出市场化指数如大于10,对其取10处理。

2.2.4控制变量

借鉴多数学者研究商誉减值经验,选取以下指标作为本文控制变量:标准化商誉(GW)、市净率(MTB)、企业规模(Size)、资产负债率(Lev)、股票收益率(Stock)、经营活动现金流(OCF)、总资产收益率(ROA)、第一大股东持股比例(FIR)、两职合一(DUEL)、营业收入增长率(Growth)、独董比例(OUTER)、上市年限(Age),并控制行业(Ind)和年度(Year)两个哑变量。

2.3 模型设计

设定模型(2)至模型(4)对研究假设进行检验:

GWIUnderit=β0+β1Big10it+∑βjControlit+εit

(2)

GWIOverit=β0+β1Big10it+∑βjControlit+εit

(3)

GWIUnderit=β0+β1Big10it+β2MPit+β3Big10it×MPit+∑βjControlit+εit

(4)

根据假设1,预期式(2)中β1符号显著为负,即审计质量对商誉减值过少计提会有显著抑制作用;预期式(3)中β1不显著,即审计质量对商誉减值过多计提无显著影响。根据假设2,预期式(4)中β1符号显著为负,β3符号也显著为负,即在市场化进程越高的地区,审计质量对企业商誉减值过少计提的抑制作用越强。

3 实证结果分析

3.1 描述性统计

表2报告了变量的描述性统计结果。商誉、商誉减值、商誉减值过多计提与商誉减值过少计提在样本间存在较大差异,说明样本具有良好区分度,适于本文研究。商誉中位数为0.0093,说明有一半企业当期商誉净额占总资产的比例不超过0.93%,但商誉平均值为0.0495,且标准差相对来说较大,说明少部分公司的当期商誉净额占总资产比重过高。商誉最大值为0.4250,即当期商誉净额占总资产比重最高为42.50%,也验证了上述结论。

商誉减值过多计提的平均值为0.0193,说明企业平均过多计提商誉减值的比例达到总资产的1.93%,高于商誉减值过少计提的0.46%。一方面是因为管理层进行正向盈余管理和负向盈余管理面临的监管压力不同,不同方向调整的效果也不同;另一方面是因为审计师出于自身声誉和审计风险考虑,负向盈余管理面临的风险较小,对公众不会造成重大影响,所以审计师允许企业过多计提商誉减值。

表2 变量描述性统计

3.2 多元回归分析

表3报告了模型(2)、(3)、(4)的多元回归结果,列(1)、列(3)回归结果显示审计质量与商誉减值过多计提无显著相关关系,而与商誉减值过少计提在1%水平上显著负相关,说明高质量审计对商誉减值过少计提有更强的抑制作用。审计师对管理层计提商誉减值具有不同态度,审计师会为降低声誉风险和诉讼风险,抑制上市公司对商誉减值的过少计提,验证假设1。列(2)、列(4)为加入审计质量与市场化进程交互项后的回归结果,商誉减值过少计提与审计质量在1%水平上显著负相关,与交互项在1%水平上显著为负,说明市场化进程会促进审计师独立性功能加强,提高审计质量,进而对商誉减值的抑制作用进一步增强,假设2得到验证。在控制变量方面,标准化商誉与商誉减值过少计提、过多计提均在1%水平上显著正相关。出现这种现象的原因可能为商誉金额占比越大,管理层可操纵空间相应增大,进而商誉减值计提的可自由裁量部分也会增大。

3.3 稳健性检验

3.3.1样本选择偏差检验

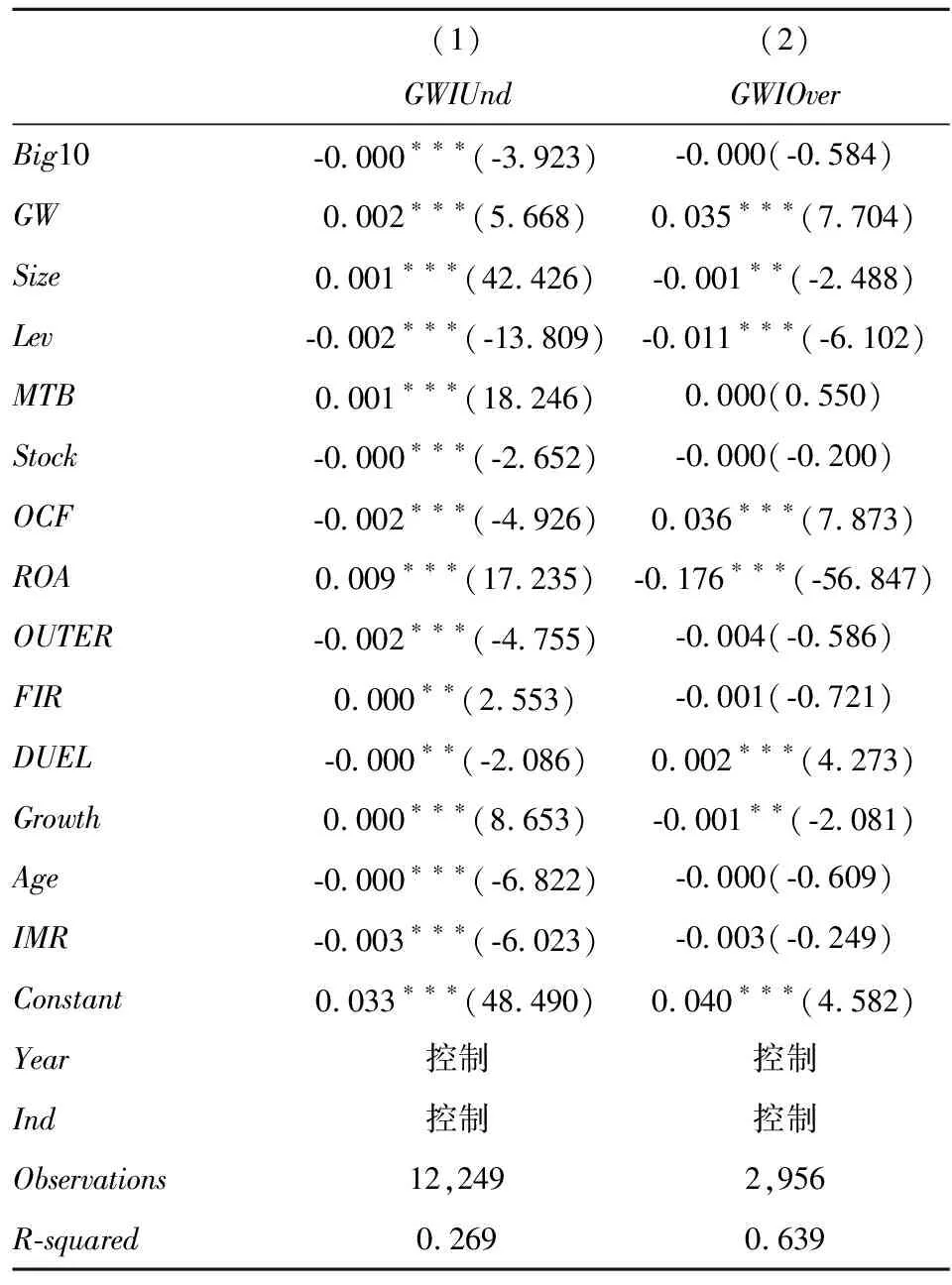

由于大型会计师事务所本身可能倾向于选择基本情况较好、制度较为完善的企业,从而被审计企业商誉计提较为规范,而非审计师的影响,审计师和企业之间可能存在自选择问题。本文通过Heckman二阶段模型检验假设1以解决这一问题。第一阶段对模型(5)使用probit回归,得出IMR值(逆米尔斯比率),再将IMR值加入式(2),回归结果见表4。检验结果与未进行选择性偏误修正的实证结果一致,进一步验证本文假设。

Big10it=γ0+γ1GMit+γ2Sizeit+γ3Levit+γ4MTBit+γ5Stockit+γ6OCFit+γ7ROAit+γ8OUTERit+γ9FIRit+γ10DUELit+γ11Growthit+γ12Ageit+εit

(5)

表3 多元回归结果

表4 加入IMR回归结果

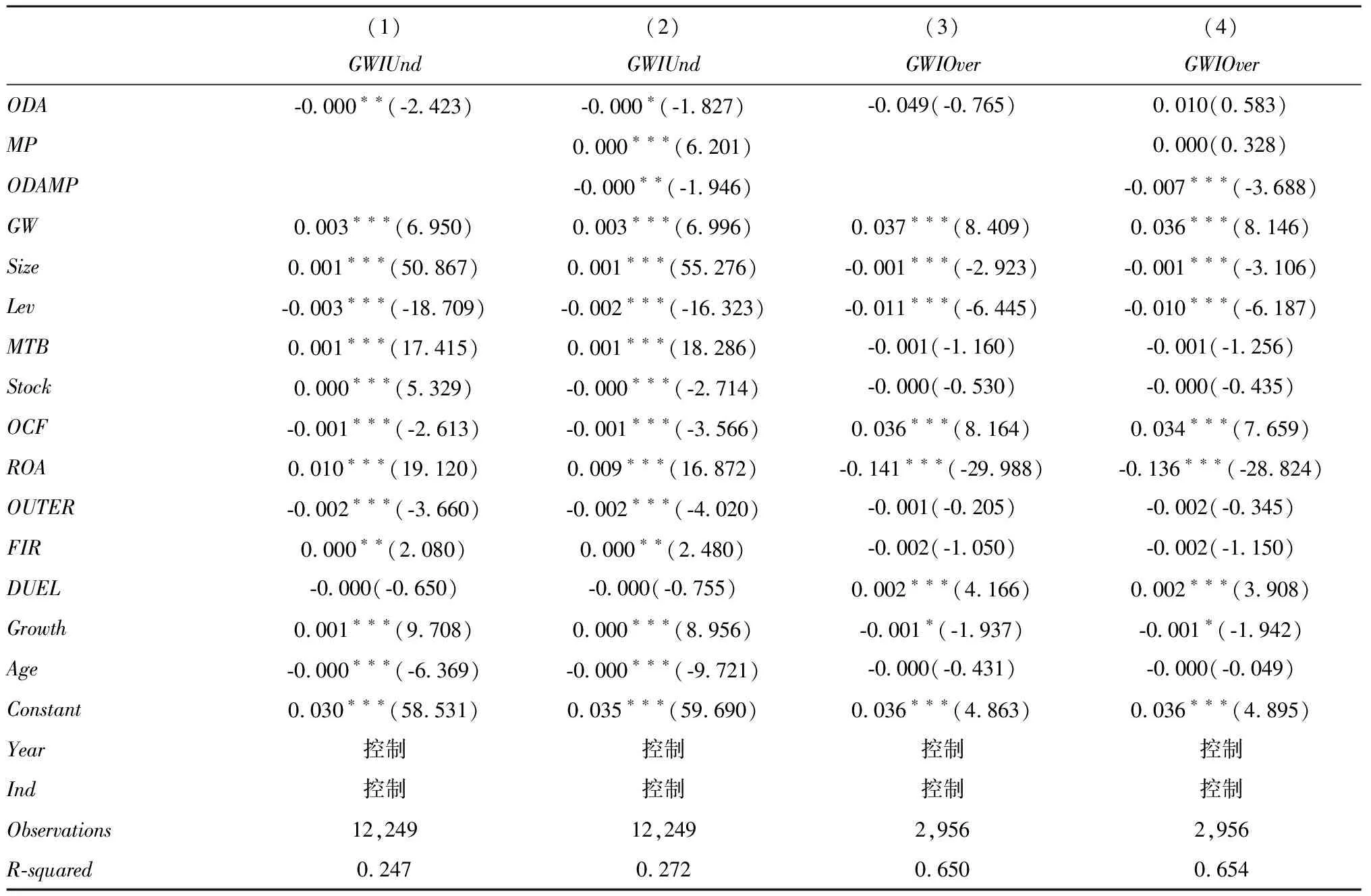

3.3.2变量替代检验

已有文献广泛使用操控性应计利润代替审计质量,因为经过高质量审计,企业的操控性应计项目应较低。本文使用修正的Jones模型来计算企业的操控性应计项目,进而代替审计质量。修正后的Jones模型如下:

(6)

其中,TA表示企业总应计项目,ASSET表示企业总资产,ΔAR表示企业本期相比上期应收账款的变化额,ΔSALE表示企业本期相比上期主营业务收入变化额,PPE为企业当期固定资产账面价值。对式(6)回归,拟合值为不可操控的应计项目,样本值减去拟合值计算出的残差(DA)为可操控应计项目,残差绝对值(ABSDA)越大,企业盈余管理程度越高,审计质量越低。为与前文保持一致,取ABSDA的相反数ODA衡量审计质量,ODA值越大,审计质量越高。

回归结果如表5所示,与主回归结果一致,验证了本文假设。

表5 审计质量代理变量回归结果

此外,审计质量除使用“十大”会计师事务所和操控性应计利润代替外,还有较多学者使用“国际四大”来衡量审计质量,即被“国际四大”事务所审计为高质量审计。根据已有模型,本文进一步将“国际四大”作为审计质量的替代性指标,进行稳健性检验,其回归结果与主检验结果一致。

4 研究结论

在大数据变革和后疫情时代的背景下,基于2007—2020年我国A股上市公司数据,实证研究外部审计质量与商誉减值计提之间的关系,并进一步研究市场化进程对于审计质量与商誉减值计提之间关系的影响。结果显示,审计质量与管理层过少计提商誉减值行为显著负相关,与过多计提商誉减值行为无显著相关性;此外,随着市场化进程的提升,高质量审计对企业商誉减值过少计提行为的抑制作用会增强。

因此,我国审计人员对管理层计提商誉减值存在不同态度,高质量的审计可以抑制企业过少计提商誉减值的机会主义行为,但在面对企业过多计提商誉减值时,未表现出更严格的要求;同时作为公司外部治理机制之一的市场化进程也会增强高质量审计对上市公司商誉过少计提的抑制作用。为此,本文提出以下两方面建议:(1)准则制定者应进一步将商誉减值测试的规定和方法具体化,减少企业管理层自由裁量空间。(2)审计人员在审计过程中,不能单单关注数字,更应深思数字背后的信息,关注上市公司行为决策、盈余管理动机,加强对商誉减值准备计提的审计,弱化企业利用商誉减值进行盈余管理的行为。