疫情以来我国债市开放的主要成效及面临的外部挑战1

2022-03-30贺洋谢天奕

贺洋 谢天奕

摘要:自2020年以来,我国债券市场开放取得一系列新成效,主要表现为境外投资者占比大幅提升、外债期限结构和币种构成得到优化以及国债安全资产属性逐步显现。下一步债券市场开放主要面临美联储货币政策转向冲击等压力。应利用好疫情防控窗口期,把握债券市场开放的主导权和主动权,进一步完善以国债为核心的人民币产品体系,丰富市场风险管理工具,并构建与债券市场高水平开放相适应的跨境资本流动风险管理体制。

关键词:债券市场 均衡开放 安全资产

疫情以来我国债券市场开放的主要成效

(一)境外投资主体更加多元化

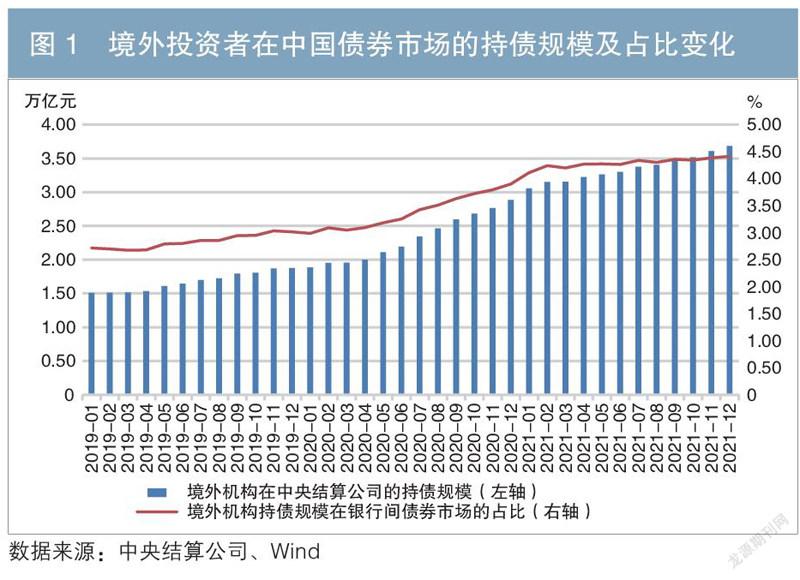

2020年初新冠肺炎疫情在全球蔓延,之后我国率先控制疫情并实现经济复苏,金融市场深化开放不断推进,国际认可度不断提高,中国债券正式纳入全球三大主要债券指数,境内债券尤其是国债对境外投资者的吸引力大幅提升。2020年4月至2021年末,境外机构在中央结算公司托管的债券面额从2.00万亿元增长至3.68万亿元,增幅达84.00%;境外投资者在银行间债券市场托管债券面额占比从3.10%提升至4.41%,提高了约1个百分点(见图1);银行间债券市场的境外投资主体从820家增长至1016家,增幅达23.90%。

2020年初至2022年1月末,境外投资主体更加多元化。根据银行间本币市场成员统计数据2,境外非法人资产管理类产品(含境外基金公司、银行、证券公司、保险公司及其他资产管理机构产品)数量从2209个增加至3976个,增幅达80.0%;境外金融机构(含境外银行、证券公司、保险公司、基金公司、其他资产管理机构、其他中长期机构投资者)数量从421家增加至557家,增幅达32.3%;境外央行及主权财富基金数量从72家增加至97家,增幅达34.7%。

(二)优化外债期限结构和币种构成

债券市场开放吸引境外投资者大幅增持国内债券,提高了被动负债在我国外债中的占比。2020年3月至2021年3月,我国全口径外债增长20.89%,其中境外投资者增持境内人民币债券产生的被动负债贡献了13.04个百分点。

从我国外债结构来看,一方面,境外投资者增持人民币债券优化了我国外债的期限结构。2020年3月至2021年末,我国中长期外债在外债总额中的占比提高了11个百分点,境外投资者持有境内债券所产生的人民币外债余额成为影响中长期外债规模变动的重要因素——截至2020年6月末,该余额占中长期外债余额的比重接近40%。另一方面,境外投资者增持人民币债券提高了人民币外债在外债总额中的占比,有利于规避货币错配风险,维护国家经济和金融安全。2020年3月至2021年末,人民币外债余额占全口径外债余额的比例从38%提升至44%。从对外债总规模增长的贡献率来看,2020年3月至2021年末,人民币外债增加额占全口径外债增加额的77.63%,成为推动全口径外债余额上升的主要动力。

(三)我国国债的全球安全资产属性逐步显现

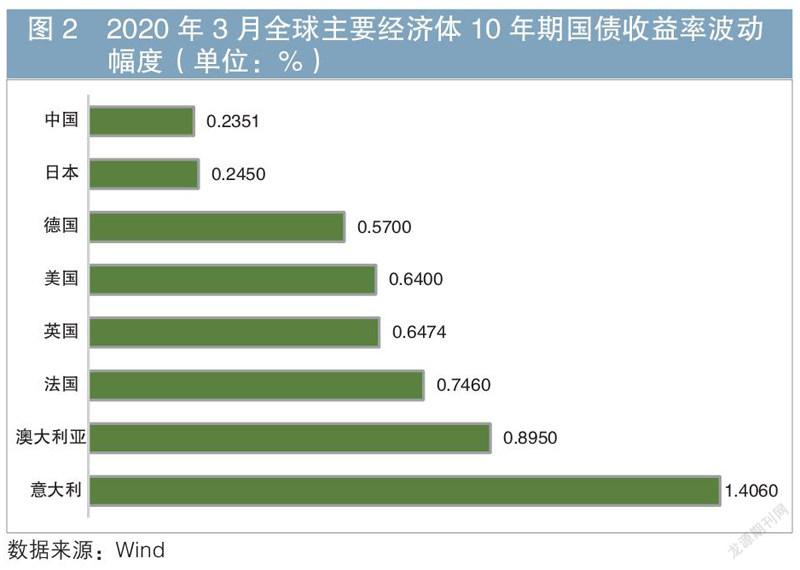

从外部环境来看,2020年初新冠肺炎疫情暴发以来,发达经济体相继开启量化宽松,美国、欧洲、日本、英国等经济体的央行资产负债表规模分别扩张76%、106%、27%、87%,全球实行负利率的经济体范围进一步扩大,美国、欧洲等国债市场均发生剧烈震荡,而中国国债市场始终保持稳定状态。如在2020年3月,10年期中国国债收益率波动区间为23.51BP,远低于美国、德国、英国、日本等国的国债收益率振幅,其全球安全资产属性显现(见图2)。同时,我国作为全球第二大经济体的经济实力,人民币作为全球第三大贸易融资货币、第四大国际支付货币和第五大外汇交易货币、国际储备货币的国际地位,以及债券市场交易及汇兑环节便利化水平持续提升,共同强化了我国国债的安全资产属性。

从投资券种的占比来看(见表1),境外投资者主要投资国债(占比为67.12%)和政策性银行债(占比为29.68%)。与之形成对比的是,境内投资者主要投资地方政府债(占比为37.90%)、政策性银行债(占比为24.04%)和国债(占比为23.88%)。境内外投资者的主要差别体现在对国债和地方政府债的配置上,表明境外投资者对投资安全性的要求较高。而境外投资者的大幅增持也佐证了我国债券市场具有较好的安全属性。

我国债券市场开放面临的国际挑战

(一)美联储货币政策转向可能加大债券市场资本流出压力

当前美国通胀率高企,美联储加息预期不断升温。截至2022年2月7日,美联储观察工具(FedWatch)显示,美联储在3月加息25个基点的概率达63.4%,加息50个基点的概率达34.7%。美联储加息将导致中美利差收窄,有可能引发套利资本从境内市场流出并转投美国市场。跨境资本流出的增加还有可能引发人民币汇率贬值压力,形成“跨境资本流出→人民币贬值→跨境资本进一步流出”的负向螺旋冲击。虽然从长期来看,外资增持境内债券资产的趋势不会改变,但中美10年期国债利差已从2020年11月20日的峰值250BP持续收窄至2022年2月4日的80BP,有可能对境外投资者的投资节奏形成干扰。

(二)金融脱钩和再融合为债券市场带来双向影响

近年来,西方主要國家民粹主义盛行、贸易保护主义抬头,经济全球化遭遇逆流。在疫情的冲击下,大国博弈进一步升级,我国所处国际环境日趋复杂严峻,金融开放进程面临不利影响。

自2018年中美发生贸易摩擦以来,美国频繁对中国发起经济和金融制裁,并通过加大对中方赴美投资审查力度、加强对在美中概股审计等方式推动中美从经贸脱钩向金融脱钩延伸。

与此同时,我国通过稳步推进金融开放推动对外金融合作的再融合。一方面,疫情推动全球产业链重构,进一步强化了我国作为亚洲区域生产网络核心的地位。2020年11月《区域全面经济伙伴关系协定》(RCEP)正式签署,形成了包括中国在内的世界上人口最多、经贸规模最大的自由贸易区,未来将对我国债券市场发展形成进一步支撑。另一方面,我国继续加大对外开放力度,吸引了包括美国金融机构在内的国际金融机构持续进入境内市场。例如,自2020年下半年以来,贝莱德金融管理公司、施罗德投资管理有限公司等大型国际资管机构相继在境内设立控股子公司。

我国债券市场可能在一段时间内持续面临金融脱钩压力的不利影响以及全球金融再融合的新发展机遇,总体来看现有的发展成效将进一步巩固,长期向好的趋势不会改變。未来债券市场应在开放进程中更加注重防范外部风险冲击,扩大对外合作“朋友圈”。

(三)均衡式开放加大了统筹开放与安全的难度

自2020年下半年以来,我国债券市场开放从侧重“引进来”向“引进来”与“走出去”相结合的均衡开放转变。2021年9月,跨境理财通和香港债券通(南向通)启动。2020年9月至2021年末,新增合格境内机构投资者(QDII)额度1317.9亿美元,占累计发放总额度的83.7%。2021年共计成立QDII基金33只,当年发行规模已远超前四年之和。

债券市场的双向开放在增加跨境资本进出频次的同时,也加大了监测和管控的难度,同时可能增强境内外市场的联动性,易出现输入性风险。

相关政策建议

一是利用好疫情防控窗口期,把握债券市场开放的主导权和主动权。自2018年以来,我国宣布并推动实施了多项加大金融业对外开放的具体措施,金融业对外开放有明确的时间表和路线图。当前我国有效控制疫情蔓延,金融市场稳定运行,人民币汇率与主要国际货币汇率相比表现坚挺,跨境资本流动平稳。应把握好当前窗口期,继续按照既定计划和节奏稳步推进债券市场开放,树立我国市场开放预期和政策信誉。同时,进一步把“引进来”和“走出去”相结合,推动债券市场均衡开放。

二是进一步完善以国债为核心的人民币产品体系,丰富市场风险管理工具。丰富人民币债券品种,择机试点双币种货币债券,如境外投资者担心人民币汇率波动风险,可尝试以美元或欧元等外币作为债券本息的计价货币,按照约定或实时汇率进行人民币结算。丰富对冲工具以管理汇率和利率风险,提高现有利率债期货和标准远期产品的活跃度,以提高市场成熟度,应对潜在的跨境资本流出风险。

三是构建与债券市场高水平开放相适应的跨境资本流动风险管理体制。提高风险预警能力,加强对债券市场跨境资本流动流量和存量的监测预警,及时发现并处置风险,同时在情景分析压力测试的基础上对可能出现的跨境资本异动及跨市场传染风险拟订应对预案。坚持以“中央登记、一级托管”为主,“中央登记、穿透式多级托管”为辅的债券登记托管体制,提高对境外投资主体的穿透式监管水平。

建议提高风险预警能力,加强对债券市场跨境资本流动流量和存量的监测预警,及时发现并处置风险,对可能出现的跨境资本异动及跨市场传染风险拟定应对预案。坚持以“中央登记、一级托管”为主,“中央登记、穿透式多级托管”为辅的债券登记托管体制,提高对境外投资主体的穿透式监管水平。

注:

1.本文由国家自然科学基金项目(编号为71903194)资助。

2.数据来源为中国外汇交易中心、全国银行间同业拆借中心。

作者单位:国务院发展研究中心金融研究所

责任编辑:张欣 刘颖 印颖

参考文献

[1] 李波. 以主渠道活力推动债券市场对外开放[J]. 债券,2021(8).

[2] 王兆星. 不断完善金融基础设施 促进债券市场高水平对外开放[J]. 债券,2021(11).

[3] 朱海斌. 中国债券市场的开放及未来[J]. 中国金融,2021(22).