自然资源资产离任审计如何影响 企业环境信息披露质量

2022-03-27贺宝成吴雨桐任佳

贺宝成 吴雨桐 任佳

【摘要】利用2014年后我国开始逐步开展的自然资源资产离任审计试点这一外生冲击构造“准自然实验”, 采用双重差分及倾向值匹配法(PSM-DID)研究其对企业环境信息披露质量的影响。 研究发现: 自然资源资产离任审计对重污染、资源型企业环境信息披露质量具有显著的正向影响, 且动态效应呈递增趋势。 进一步的渠道和异质性分析表明, 这种正向影响主要通过“强化官员环境责任监督→促进政府环境信息公开→‘倒逼’企业绿色发展”的传导路径实现, 在法制环境完善、公众环境关注度高的地区和企业披露质量处于“中间型”的情境最为显著。

【关键词】自然资源资产离任审计;环境信息披露质量;政府环境信息公开;PSM-DID

【中图分类号】F239.44 【文献标识码】A 【文章编号】1004-0994(2022)05-0069-10

一、问题的提出

作为生态文明建设的重大制度创新, 自2014年开始领导干部自然资源资产离任审计试点以来, 全国审计机关共组织开展审计项目5800多个, 审计各级领导干部共计8400多人, 一项全新的、常态化的审计制度正在逐步完善[1] 。 自然资源资产离任审计将生态文明建设和环境保护责任纳入官员的政绩考核体制[2] , 根除了GDP导向晋升模式的痼疾[3] , 迫使地方官员重视并保护自然资源和生态环境[4] , 势必给微观企业的环境决策及治理行为带来重要影响。

环境信息披露早已成为众多发达国家环境治理与环境监管的主要手段[5] , 是推进企业绿色治理的重要方向[2] , 在环境管理政策工具箱中变得越来越重要[6] 。 但我国企业环境信息披露制度的构建起步较晚, 近年来上市公司触犯“环境信息披露红线”事件频发, 环境与自然资源的公共物品属性和“外部效应”决定了治理污染的主要责任应归于政府[7,8] 。 已有研究表明, 地方官员晋升、任期等对企业的环境行为有着巨大影响[9,10] , 因为地方政府掌控着大量资源配置权[9] 并制定辖区内的环境政策。 除此之外, 近年越来越多的企业进行环境信息披露, 树立了良好的企业形象, 但环境信息披露质量却令人担忧。 大量企业存在“报虚不报实”的“漂绿”现象, 管理层有理由通过利润操纵进行印象管理, 导致环境信息披露质量不容乐观。 那么, 专门针对领导干部开展的自然资源资产离任审计, 是否会影响企业环境信息披露质量并促进披露质量的改善? 其内在机制是什么? 目前尚缺乏经验证据的支持。

本文利用2014年后我国开始逐步进行的自然资源资产离任审计试点这一外生冲击构造“准自然实验”, 基于2010 ~ 2018年重污染、资源型上市公司数据, 采用双重差分倾向值匹配法(PSM-DID)研究其对企业环境信息披露质量影响及作用机制。 主要贡献体现为: ①检验了自然资源资产离任审计这一中国特色審计制度实施对企业环境信息披露影响的净效应和动态效应, 从政府审计视角丰富了企业环境信息披露驱动因素的研究。 ②从微观企业层面评估自然资源资产离任审计实施的绿色治理效应, 为通过强化政府官员的环境责任审计监督来推动企业承担环境治理的主体责任提供了有益启示。

二、文献回顾与研究假设

(一)文献回顾

领导干部自然资源资产离任审计制度为中国首创。 国外有借鉴意义的文献主要体现在环境审计理论方法[11] 、指南工具[12] 等方面。 对于这一具有中国特色的审计制度, 国内文献已从逻辑机理[13] 、制度供给、配套[14,15] 、审计技术[16] 等方面展开深入研究。 随着制度的全面推进, 其治理效应成为学界研究重点。 国内学者实证检验了自然资源资产离任审计对试点城市的环境治理效应[17] , 其在促使地方政府防治空气污染中采取“环保资格赛”策略[3] 。 同时, 已有研究表明, 自然资源资产离任审计加剧了重污染行业的股价波动[2] , 强化了资源型、重污染公司的盈余管理程度[18] , 降低了公司的避税水平[19] , 这些发现为该项审计可能影响环境信息披露行为提供了微观证据。 但与此同时, 以往文献对企业微观层面绿色治理效应关注不足。

在环境信息披露方面, 已有文献主要研究了其影响因素, 如公司规模、行业特征[20] 、高管人力资本特征[21] 、企业环境绩效[22] 等内部因素, 又如政策不确定性[10] 、新《环保法》的出台[23] 、媒体报道及舆论监督[24] 等外部因素。 除此之外, 企业环境信息披露存在“报喜不报忧”和“多言寡行”的“漂绿”行为[6] 。 与法规制度、媒体舆论等外部监管机制相比, 政府审计以其独特的策略方式发挥威慑效应, 但目前鲜有针对资源资产离任审计对环境信息披露影响的研究, 两者间内在影响机制有待实证检验。

综上, 在国家高度重视绿色发展的时代背景下, 自然资源资产离任审计对企业环境信息披露影响的研究存在较大拓展空间, 对于更好地理解生态文明制度创新对资本市场的影响、微观企业绿色治理逻辑具有重要的现实意义。

(二)研究假设

在不考虑自然资源保护等生态责任的经济责任体制下, 地方政府官员晋升的核心考核指标为经济增长[9] 。 面对以GDP为基础的晋升“锦标赛”, 地方官员更关心“经济账”, 具有追求短期经济增长的冲动, 倾向于与污染企业建立“人际网”和“关系网”[25] , 同时弱化了对企业环境信息披露的要求。 自然资源资产离任审计的实施从两方面改变了地方官员考核和晋升机制: 一是审计结果有助于地方党政领导环境绩效的客观评价与考核; 二是对审计发现的生态环境损害问题实行责任追究制。 后者对官员价值导向和行为方式具有深远影响, 迫使其重视资源保护与环境污染监管和治理[19] , 为了增加晋升概率, 降低被追责的可能性, 领导干部将采取长效措施提升地方环境质量[17] 。

企业环境信息披露质量是对利益相关者环境信息需求满足程度的刻画, 是企业履行环境责任的重要表现, 高质量的环境信息披露能够满足政府规制合法性需求并降低信息不对称。 企业作为环境的主要污染者, 将主动适应审计监督所带来的监管压力: 一方面, 主动公开环境责任信息, 以证明其存在的合法性[7] , 对政府环境治理做出积极反应; 另一方面, 摒弃传统印象管理模式, 由“漂绿”转变为“真绿”, 尤其是重污染企业, 甚至会牺牲一定的经济利益来保证环保目标的实现[6] , 提高环境信息含量, 以塑造、维护其社会形象和品牌声誉, 让政府、股东、银行等利益相关者更好地了解其环境责任的履行情况, 以此来降低市场准入、融资约束[4] 等带来的风险。 自然资源资产离任审计的实施将会强化地方政府对生态保护财政资源投入的积极性以及对环境污染惩罚的严厉性, 并将政治目标摊派给辖区内企业, 从而给本地企业的环境信息披露带来较强的“激励效应”。 由此提出以下假设:

H1: 领导干部自然资源资产离任审计对企业环境信息披露质量具有显著的正向影响。

监管信息公开能有效缓解政府、企业和公众之间的信息不对称, 促进环境治理[26] 。 自然资源资产离任审计在推进政府环境监管信息公开方面具有独特优势。 其一, 审计监督的威慑性。 与法规制度、媒体舆论等外部监管机制相比, 政府审计有其独具的威慑效应[27] 。 国家宪法和法律赋予审计独立的监督权, 通过审计处罚、问责等方式对地方政府自然资源资产管理违规行为具有极强的威慑性, 在政府透明度建设中发挥积极作用[28] , 推动了政府自然资源资产监管信息公开。 其二, 政府审计具有专业权威性和极强的信息鉴证能力[29] 。 特别地, 审计对预算透明有显著的监督、鉴定和信号传递效应[30] , 由此可提高环境治理财政透明度和行政透明度, 使公共权力在阳光下运行。

政府监管信息公开、透明可对企业环境信息披露产生“倒逼”效应, 地方政府信息公开水平越高, 企业主观感受的政策不确定性越小[31] , 地方政府和污染企业之间的“政企合谋”可能性越小。 重污染、资源型企业为满足合法性、利益相关者环保信息监管要求, 抑或争取政府环境治理补助资金, 不得不完善披露、主动公开环境信息。 沈洪涛等[24] 发现政府监管能明显促进企业环境信息披露质量的提高。 可见, 环境监管信息公开是连接政府审计与企业信息披露的一个纽带。 基于上述分析提出以下假设:

H2: 政府环境信息公开在自然资源资产离任审计与企业环境信息披露质量间发挥中介作用。

自然资源资产离任审计制度设计的目的在于: 监督与强化“领导干部自然资源资产管理和生态环境保护监督责任”的履行。 其因公共受托责任而产生, 由此决定了公众关注的必要性。 首先, 信息不对称会导致从官方渠道无法及时、准确掌握环境污染信息[32] , 公众对自然資源和生态环境保护的关注, 可以丰富审计线索和证据, 且公众参与审计的过程可以提高审计监督效能。 其次, 公众关注与审计互动, 能够强化审计对地方领导干部“履行自然资源资产管理和生态环境保护监督责任”的监督力量。 公众参与能够丰富信息来源并约束权力滥用。 因此, 公众关注度高的审计结果、生态环境破坏事件更容易引发媒体曝光、政府问责, 致使企业得到严惩, 更能强化对治污官员和致污企业的“声誉”治理作用。 此外, 为回应公众对环境的关注、避免政府监管处罚, 企业必然开展绿色公关, 公开环境信息、优化披露质量、塑造绿色形象。 基于上述分析提出以下假设:

H3: 相比于公众关注度低的地区, 公众关注度高的地区自然资源资产离任审计对企业环境信息披露质量的影响程度更高。

三、研究设计

(一)样本选取与数据来源

在审计署的主导下, 2014年部分地区开展了领导干部自然资源资产离任审计试点工作。 本文以2010 ~ 2018年为时间窗口, 选取2014年及之后年份试点地区的资源型、重污染行业企业为实验组, 非试点地区的资源型、重污染行业企业为对照组, 采用双重差分及三重差分模型对试点前后企业环境信息披露质量进行对比。 通过以下途径获取数据: 环境信息披露数据通过手工搜集整理; 政府污染源监管指数来源于IPE官网; 企业数据主要来源于CSMAR数据库。 同时对数据做如下处理: 剔除∗ST、ST公司; 剔除缺失和异常数据; 为防止极端值影响, 在回归检验时对连续变量1%与99%分位数进行Winsorize处理。 最终, 有效年度观察样本为1323个。 其中: 处理组为194个, 控制组为1129个; 重污染样本为801个, 非重污染样本为522个。

(二)企业环境信息披露质量的衡量

借鉴吴红军等[33] 的“内容分析法”, 采用15个具体指标进行上市公司环境信息披露质量综合评价。 通过逐个翻阅上市公司年报、社会责任报告、环境报告书及可持续发展报告, 以各分项指标综合得分除以最优值25分, 衡量综合披露质量(EDI)、“硬披露”(HED)和“软披露”(SED)。 其中, “硬披露”指披露内容客观、可量化且不易模仿的披露信息; “软披露”指披露内容较为主观、缺乏实质性且难以证实的信息[34] 。 各指标及计算如表1所示。

(三)模型构建与变量定义

1. 构建多期双重差分模型(1)和模型(2)来检验H1。

EDI/HED/SED=β0+β1TREAT×POST+

β2Controls+β3Industry+β4Year+εit (1)

EDI/HED/SED=β0+β1TREAT×POST×HPI+β2Controls+β3Industry+β4Year+εit (2)

其中, TREAT与POST分别为领导干部自然资源资产离任审计试点实验组和实验期虚拟变量, HPI为虚拟变量, 当样本为资源型、重污染行业时取1, 否则为0。 若TREAT×POST的系数显著为正, 表明相对于对照组, 实验组在试点后的环境信息披露质量有所提高, H1成立; 若TREAT×POST×HPI系数显著为正, 则表明TREAT×POST对信息披露质量影响主要来源于自然资源资产离任审计, 而非其他政策冲击, 旨在强化对H1的验证。 Controls为控制变量。 借鉴蔡春 等[27]相关研究, 将企业规模(Size)、发展能力(Grow)、盈利能力(Roe)、财务杠杆(Lev)、董事会规模(Dsize)以及监事会规模(Ssize)作为控制变量, 同时控制了行业(Industry)和年度(Year)固定效应。

2. 构建模型(3)、(4)检验H2, 构建模型(5)检验H3。

Gov=β0+β1TREAT×POST+β2Controls+

β3Industry+β4Year+εit (3)

EDI/HED/SED=β0+β1TREAT×POST+

β2Gov+β3Controls+β4Industry+β5Year+εit (4)

EDI/HED/SED=β0+β1TREAT×POST×

Public+β2Controls+β3Industry+β4Year+εit (5)

其中, Gov为政府环境信息公开度, 借鉴沈洪涛、冯杰[24] 的研究, 使用政府污染源监管信息公开指数(PITI指数)作为其代理变量。 PITI指数越高, 表明当地的政府环境信息越公开、透明。 Public表示公众环境关注, 借鉴郑思齐等[35] 的研究思路, 在百度引擎中以“自然资源”和“环境污染”为关键词进行搜索得到分年度分地级市的公众关注度指数之和与互联网用户之比进行衡量, 指数越大表明公众对当地资源环境问题关注度越高。

上述模型中所涉及的变量定义如表2所示。

四、实证结果与分析

(一)变量描述性统计

如表3所示, 环境信息披露质量(EDI)与硬披露(HED)的均值分别为0.193、0.135, 说明上市公司环境信息披露质量总体偏低。 自然资源资产离任审计试点地区组EDI与HED的均值(中位数)分别为0.244(0.24)和0.18(0.16), 显著高于非试点地区组EDI与HED的均值(中位数)0.183(0.12)和0.126(0.08), 且均在1%显著性水平上通过了组间均值(中位数)差异检验。 软披露(SED)均值和中位数在两组间无显著差异。 初步说明, 审计试点地区上市公司披露质量显著高于非试点地区。 政府环境信息公开(Gov)指标最小值为8.3, 最大值为83.3; 公众环境关注(Public)指标的最小值为0.001, 最大为1.123, 说明各地政府环境信息公开及公众环境关注差异度较大。 其余变量的描述性统计结果与现有文献基本一致。

(二)回归结果与分析

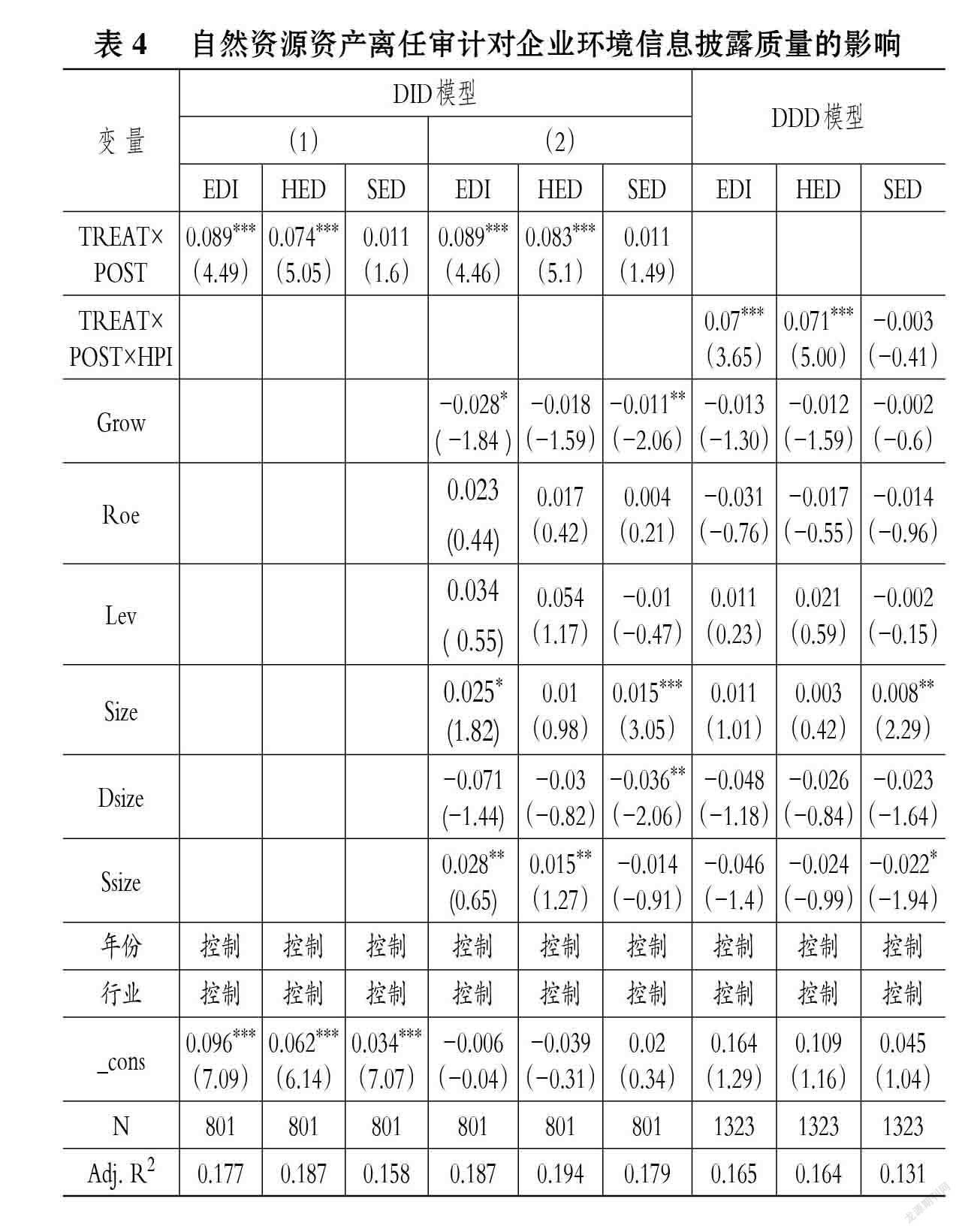

表4列出了对H1的检验结果, DID模型中列(1)、(2)为没有考虑和考虑控制变量的回归结果。 由估计结果可知, 交乘项TREAT×POST的系数均在1%水平上对EDI和HED有显著正向影响, 而对SED影响不显著。 考虑控制变量后模型拟合优度有所上升, 这表明实施自然资源资产离任审计政策对试点地区企业的环境信息披露质量有显著的提升作用。 因为“硬披露”是反映披露质量的核心指标, 显著上升, 而“软披露”是反映披露信息的软性指标, 没有发生显著变化, 企业环境信息披露质量的上升源于“硬披露” 改进, 而非“软披露”。 这说明该项审计的引入, 会促使企业环境信息披露更加客观、及时、可比。 因此, H1得到验证。

考虑到自然资源资产离任审计试点地区企业的环境信息披露质量变化也可能来自其他环境政策试点的冲击, 为避免这种冲击可能给表4中DID模型(1)(2)的双重差分估计结果带来偏差, 借鉴任胜刚等[36] 的研究, 挑选非重污染企业作为另外一个对照组。 构建三重差分模型, 估计结果如表4的DDD模型所示。 结果表明, 三重差分交乘项TREAT×POST×HPI系数与双重差分结果基本一致, 进一步证明了企业环境信息披露质量提升来自自然资源资产离任审计的影响, 而非其他政策因素, H1再次得到验证。

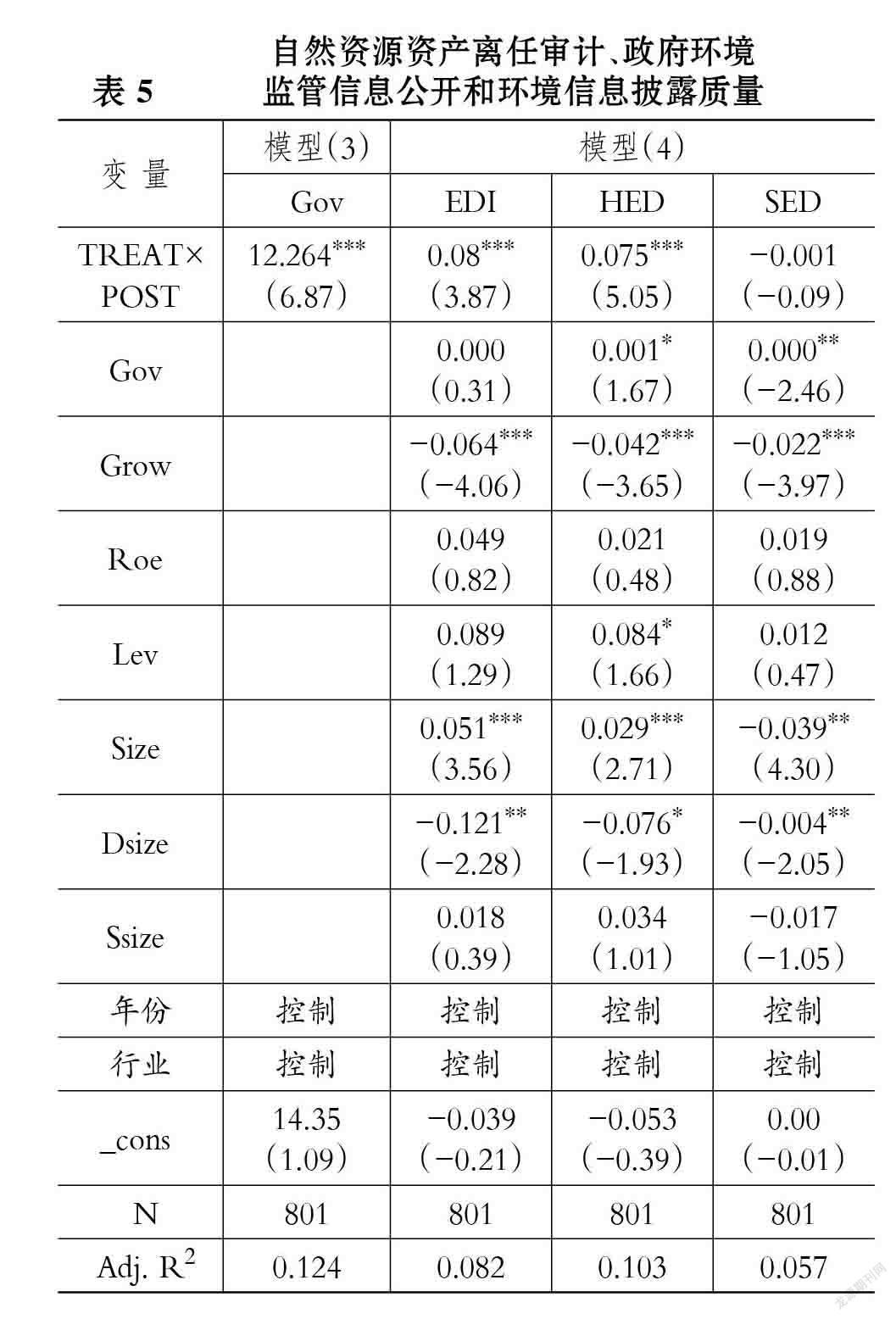

为检验政府环境监管信息公开的路径效应, 本文采用逐步回归法进行检验。 首先, 在上述表4的DID模型中, 已检验自然资源资产离任审计对企业环境信息披露具有显著的正向影响, 从而可以进行下一步检验; 其次, 表5列(1)的回归系数为12.264, 且在1%水平上显著为正, 表明领导干部自然资源资产离任审计对政府环境监管信息公开具有促进效应, 检验通过。 最后, 表5列(2) ~ (4)中加入Gov后, EDI与HED的回归系数分别为0.08和0.075, 且在1%的水平上显著, 这表明政府环境信息公开在自然资源资产离任审计对企业环境信息披露质量的影响中发挥中介作用, H2得到验证。 此外, 在表5中TREAT×POST对EDI和HED的回歸系数在1%的水平上显著为正, 但与表4中DID模型(2)的回归结果相比, 对EDI和HED的回归系数均有所下降, 说明政府环境信息公开在自然资源资产离任审计对企业环境信息披露质量的影响中, 起到了部分中介作用。 可能的原因是, 自然资源资产离任审计除促进政府环境监管信息公开外, 还可能通过完善企业内部控制、强化企业绿色技术创新、推动企业社会责任履行等其他途径促进企业环境信息披露质量提升。

表6报告了对H3的检验结果。 三个回归模型中, TREAT×POST×Public对EDI、HED的回归系数为1.27和1.078, 且均在1%的水平显著正相关; 对SED影响为正, 但不显著。 这说明公众环境关注程度越高, 自然资源资产离任审计对试点地区企业环境信息“硬披露”和综合披露质量影响越大, 即公众环境关注具有调节作用, H3成立。

(三)稳健性检验

1. PSM-DID检验。 为克服选择性偏差, 构造一组与事前开展自然资源资产离任审计试点地区的资源型、重污染行业上市公司的基本特征最为接近的控制组, 采用倾向值得分匹配法(PSM), 选取企业规模、发展能力、盈利能力、财务杠杆、董事会及监事会规模为协变量, 按照最近邻匹配方法与实验组进行1∶2匹配。 表7的PSM-DID结果显示, TREAT×POST与EDI和HDI的回归系数分别为0.095和0.081, 且均在1%的水平上显著, 支持前述研究结论。

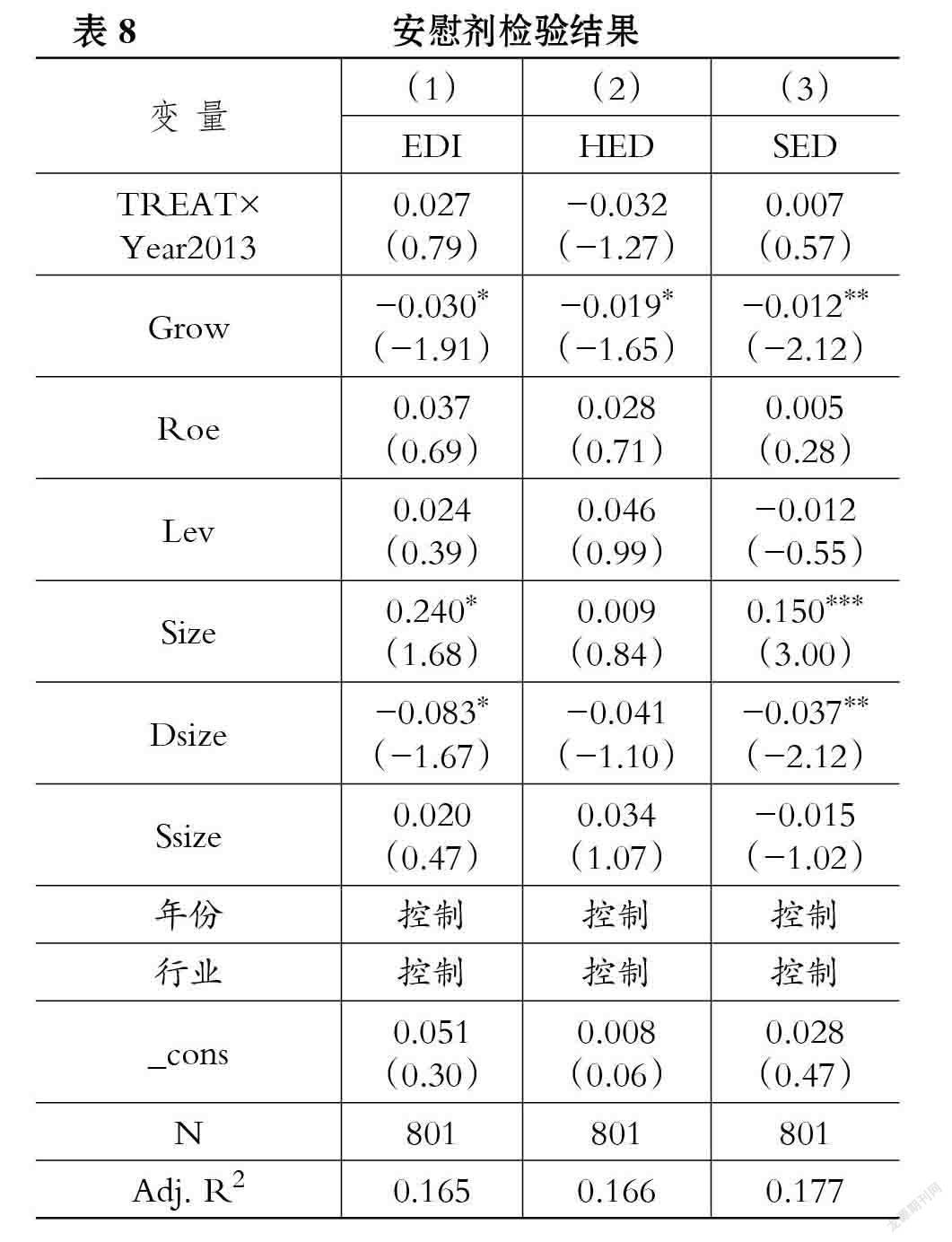

2. 安慰剂检验。 试点地区和非试点地区本身特征可能存在差异, 为克服本文的研究结果可能受这些遗漏特征的影响, 借鉴全进等[37] 的做法, 采用安慰剂检验, 将2013年设置为虚拟试点时间。 结果如表8所示, 可以看出: TREAT×Year2013对信息披露质量的三个测度变量均不显著, 说明上述结论并不是由遗漏的地区特征造成的, 具有稳健性。

3. 重新设定计量模型。 前述研究中被解释变量环境信息披露质量(EDI、HED、SED)取值在[0,1]区间, 且有最大可能取值和最小可能取值, 本文采用Tobit模型重新进行检验。 回归结果如表9所示, 自然资源资产离任审计对EDI和HED的回归系数分别为0.109和0.095, 且均在1%的水平上显著, 与表4回归结论一致。

4. 增加控制变量。 在上述研究的基础上, 本文进一步控制环境政策不确定性、新法规出台、媒体监督等变量。 其中, 环境政策不确定性(EPOC)参考于连超等[10] 的方法, 若地方环保官员发生变更, 则赋值为1, 否则为0; 新法规出台(Law)指我国2014年颁布的《环保法》, 颁布《环保法》当年及之后年度取1, 否则为0; 媒体监督(Med)使用媒介环境指数的自然对数衡量。 结果如表10所示, 自然资源资产离任审计(TREAT×POST)对企业环境信息披露质量(EDI)的回归系数为0.054, 通过5%的显著性检验, 且对于硬披露(HED)的回归系数为0.061, 通过了1%显著性检验, 说明在增加环境政策不确定性、新法规出台、媒体监督等控制变量后, 自然资源资产离任审计制度对企业环境信息披露质量的促进效应依然显著, 与本文研究结论一致。

五、进一步研究

(一)动态效应分析

为检验自然资源资产离任审计对披露质量影响的动态效应, 引入Year2014 ~ Year2018等5个年度虚拟变量与Treat生成交互项。 表11回归结果显示, 交互项TREAT×Year2014、TREAT×Year2015对EDI、HED的回归系数均为正但不显著; TREAT×Year2016、TREAT×Year2017和TREAT×Year2018对EDI、HED的回归系数均为正且在1%的水平上显著, 并呈递增趋势。 这说明自然资源资产离任审计对企业环境信息披露质量的提升作用, 在试点开展的初期2014 ~ 2015年并不显著, 而在深入开展的2016 ~ 2018年显著增强, 验证了自然资源资产离任审计的影响具有一定时滞性但长期显著, 呈递增态势。

(二)异质性分析

1. 企业绿色治理水平的异质性。 在大力呼吁“绿色”和“生态”的今天, 企业绿色治理水平能够有效凸显其承担社会责任的程度, 帮助企业树立良好的社会形象。 绿色治理水平高的企业通过对绿色产品、绿色工艺的研发与运用, 达到同时实现经济效益与环境效益的目标[38] , 因此可能对于自然资源资产离任审计政策所带来的环保政策效应反应稍弱, 并继续保持自身绿色生产的先进性; 绿色治理水平低的企业自身绿色创新能力不足, 社会责任感弱, 且以经济利益最大化为目标, 自然资源资产离任审计的实施对绿色治理水平低下的企业无法发挥其最大政策效应, 企业会选择性披露或进行“言行不一”的表述性操纵, 象征性“漂绿”[39] 。 因此, 自然资源资产离任审计对公司环境信息披露的影响可能因公司绿色治理水平不同而存在差异, 本文采用分位数回归模型进行分组检验。 结果如表12所示。

在0.25、0.50、0.75、0.90分位数回归中, TREAT×

POST的系数分别为0.074、0.86、0.094和0.065, 在5%及以上水平显著为正, 并呈倒U型变化。 这说明自然资源资产离任审计对企业环境信息披露的促进效应, 在披露水平处于“中间型”的企业中最高。 呈倒U型变化的原因可能是企业自身绿色技术创新、全面绿色管理等方面能力不同, 从而导致绿色治理水平存在差异。 绿色治理水平高的公司受到自然资源资产离任审计的政策冲击较小; 绿色治理水平居中的公司能够积极响应, 主动提高披露水平; 绿色治理水平低的公司, 虽在积极改进披露, 但短期难以改变自身的绿色生产能力, 惮于污染受罚、被环保约谈等可能会选择降低信息披露含量。

2. 法制环境的异质性。 法制环境较好的地区, 法律法规体系健全, 司法、行政執法水平及公民守法意识强, 企业环境违规成本高, 更利于自然资源资产离任审计工作的顺利开展, 可强化审计对企业环境责任履行的监督作用和威慑效应。 我国各地区法制环境存在较大差异, 一般而言, 东部到西部依次降低。 因此, 本文以东、中、西部地区分组, 检验不同法制环境下自然资源资产离任审计对企业环境信息披露的影响。 表13回归结果显示, 在东部和中部地区的样本中, TREAT×POST的系数分别为0.155和0.076, 且均在1%的水平上显著; 而在西部地区样本中, 系数降为0.032, 且不显著。 这说明自然资源资产离任审计对提升东部和中部地区上市公司环境信息披露质量的效应更强, 对西部地区影响不够显著, 法制环境差会弱化甚至消除自然资源资产离任审计对企业环境信息披露的治理效应。

六、研究结论与实践启示

本文利用2014年我国领导干部自然资源资产离任审计试点这一外生冲击构造“准自然实验”, 采用双重差分倾向值匹配法(PSM-DID)系统考察其对重污染、资源型企业环境信息披露的影响。 研究发现, 自然资源资产离任审计的开展对试点地区企业环境信息披露, 特别是“硬披露”质量具有显著的正向影响, 该影响具有时滞性, 长期呈递增趋势。 进一步的路径和异质性分析发现, 政府环境监管信息公开具有“中介”路径作用: 自然资源资产离任审计强化了对党政“一把手”领导干部环境责任履行的监督和问责, 促进了政府环境信息公开; 而政府环境信息公开“倒逼”了企业绿色发展; 同时, 这种影响在法制环境完善、公众环境关注度高的地区和企业披露质量处于“中间型”的情景中更为显著。

领导干部自然资源资产离任审计是当前国家推进生态文明建设的重要制度创新, 本文基于微观企业环境信息披露的视角验证了该制度实施的绿色治理效应, 启示如下: ①扎实推进领导干部自然资源资产离任审计。 将“政府环境监管信息公开”作为审计重点事项, 加大审计结果在地方官员绩效评价、晋升考核中的影响权重, 强化对西部地区、环境信息披露质量差企业所在地区领导干部审计, 以审促治, 以“督政”促“督企”, 通過强化对党政“一把手”生态环境责任的审计监督和问责倒逼企业承担环境治理的主体责任, 从而提升环境信息披露质量。 ②提高公众参与度。 一方面, 完善法律法规, 构建审计监督与公众参与的互动机制; 拓展公众参与生态保护、环境治理的深度和广度, 激发公众由“环境关心”转变到“环境行动”。 另一方面, 投资者要重视领导干部自然资源资产离任审计结果及政府环境公开相关信息, 警惕企业“漂绿”风险、“用脚投票”, 倒逼企业提高披露质量。 ③企业要主动适应自然资源资产离任审计制度带来的监管压力, 以提高环境信息披露质量为抓手, 化监管压力为转型升级、绿色发展的动力, 积极完善内部治理机制, 实施全面绿色管理, 打造绿色品牌声誉。

【 主 要 参 考 文 献 】

[1] 罗涛.我国古人如何算“生态账”——写在领导干部自然资源资产离任审计制度创立三周年之际[ J].决策探索(上),2020(12):76 ~ 77.

[2] 贺宝成,赵丹.自然资源资产离任审计如何影响企业股价波动?[ J].金融与经济,2019(5):41 ~ 48.

[3] 黄溶冰,赵谦,王丽艳.自然资源资产离任审计与空气污染防治:“和谐锦标赛”还是“环保资格赛”[ J].中国工业经济,2019(10):23 ~ 41.

[4] 李秀珠,刘文军.领导干部自然资源资产离任审计与企业债务融资[ J].中央财经大学学报,2020(6):52 ~ 67.

[5] 胡宗义,李毅.环境信息披露的污染减排效应评估[ J].统计研究,2020(4):59 ~ 74.

[6] 黄溶冰.企业漂绿行为影响审计师决策吗?[ J].审计研究,2020(3):57 ~ 67.

[7] 周五七.企业环境信息披露制度演进与展望[ J].中国科技论坛,2020(2):72 ~ 79.

[8] Konisky D.. Public preferences for environmental policy responsibility[ J].Journal of Federalism,2011(1):76 ~ 100.

[9] 周黎安.中国地方官员的晋升锦标赛模式研究[ J].经济研究,2007(7):36 ~ 50.

[10] 于连超,张卫国,毕茜,董晋亭.环境政策不确定性与企业环境信息披露——来自地方环保官员变更的证据[ J].上海财经大学学报,2020(2):35 ~ 50.

[11] Hillary Ruth. Environmental auditing: Concepts, methods and developments[ J].International Journal of Auditing,2003(1):71 ~ 85.

[12] Hepler Jeff A., Neumann Cathy. Enhancing compliance at department of defense facilities: Comparison of three environmental audit tools[ J].Journal of Environmental Health,2003(8):17 ~ 25.

[13] 陈献东.确定领导干部自然资源资产离任审计内容的逻辑机理及例证分析[ J].审计研究,2018(5):43 ~ 50.

[14] 雷俊生,王梓凝.自然资源资产审计制度的供给侧改革[ J].中国人口·资源与环境,2020(1):12 ~ 21.

[15] 蔡春,毕铭悦.关于自然资源资产离任审计的理论思考[ J].审计研究,2014(5):3 ~ 9.

[16] 邓晓岚,余远剑,茅金焰,魏大文.领导干部自然资源资产离任审计的大数据技术应用研究[ J].审计研究,2020(5):19 ~ 29.

[17] 张琦,谭志东.领导干部自然资源资产离任审计的环境治理效应[ J].审计研究,2019(1):16 ~ 23.

[18] 刘文军,谢帮生.领导干部自然资源资产离任审计影响公司盈余管理吗?[ J].中南财经政法大学学报,2018(1):13 ~ 23.

[19] 蒋秋菊,孙芳城.领导干部自然资源资产离任审计是否影响企业税收规避——基于政府官员晋升机制转变视角的准自然实验研究[ J].审计研究,2019(3):35 ~ 43.

[20] Stephen Brammer, Stephen Pavelin. Factors influencing the quality of corporate environmental disclosure[ J].Business Strategy and the Environment,2008(17):120 ~ 136.

[21] 张国清,肖华.高管特征与公司环境信息披露——基于制度理论的经验研究[ J].厦门大学学报(哲学社会科学版),2016(4):84 ~ 95.

[22] Sulaiman A. Al-Tuwaijri, Theodore E. Christensen, K. E. Hughes II. The relations among environmental disclosure, environmental performance, and economic performance: A simultaneous equations approach[ J].Accounting, Organizations and Society,2004(29):447 ~ 471.

[23] 陳璇,钱维.新《环保法》对企业环境信息披露质量的影响分析[ J].中国人口·资源与环境,2018(12):76 ~ 86.

[24] 沈洪涛,冯杰.舆论监督、政府监管与企业环境信息披露[ J].会计研究,2012(2):72 ~ 78+97.

[25] 梁平汉,高楠.人事变更、法制环境和地方环境污染[ J].管理世界,2014(6):65 ~ 78.

[26] 张志彬.公众参与、监管信息公开与城市环境治理——基于35个重点城市的面板数据分析[ J].财经理论与实践,2021(1):109 ~ 116.

[27] 蔡春,郑开放,陈晔,王朋.政府环境审计对企业环境责任信息披露的影响研究——基于“三河三湖”环境审计的经验证据[ J].审计研究,2019(6):3 ~ 12.

[28] 朱荣.国家审计提升政府透明度的实证研究——来自省级面板数据的经验证据[ J].审计与经济研究,2014(3):23 ~ 30.

[29] 崔雯雯,张立民.国家审计与公众参与:基于政府信息公开的中介效应研究[ J].审计与经济研究,2019(3):13 ~ 21.

[30] 上官泽明.最高审计机关特征、财政审计报告质量与预算透明度[D].太原:山西财经大学,2018.

[31] 于文超,梁平汉,高楠.公开能带来效率吗?——政府信息公开影响企业投资效率的经验研究[ J].经济学(季刊),2020(3):1041 ~ 1058.

[32] 涂正革,邓辉,甘天琦.公众参与中国环境治理的逻辑:理论、实践和模式[ J].华中师范大学学报(人文社会科学版),2018(3):49 ~ 61.

[33] 吴红军,刘啟仁,吴世农.公司环保信息披露与融资约束[ J].世界经济,2017(5):124 ~ 147.

[34] Clarkson P. M., Li Y., Richardson G. D., et al.. Revisi-

ting the relation between environmental performance and environmental disclosure: An empirical analysis[ J].Accounting Organizations & Society,2008(4-5):303 ~ 327.

[35] 郑思齐,万广华,孙伟增,罗党论.公众诉求与城市环境治理[ J].管理世界,2013(6):72 ~ 84.

[36] 任胜钢,郑晶晶,刘东华,陈晓红.排污权交易机制是否提高了企业全要素生产率——来自中国上市公司的证据[ J].中国工业经济,2019(5):5 ~ 23.

[37] 全进,刘文军,谢帮生.领导干部自然资源资产离任审计、政治关联与权益资本成本[ J].审计研究,2018(2):46 ~ 54.

[38] 李香菊,贺娜.地区竞争下环境税对企业绿色技术创新的影响研究[ J].中国人口·资源与环境,2018(9):73 ~ 81.

[39] 黄溶冰,陈伟,王凯慧.外部融资需求、印象管理与企业漂绿[ J].经济社会体制比较,2019(3):81 ~ 93.