疫情来袭,怎样用“保险”让自己更保险?

2022-03-21亦安冉

亦安冉

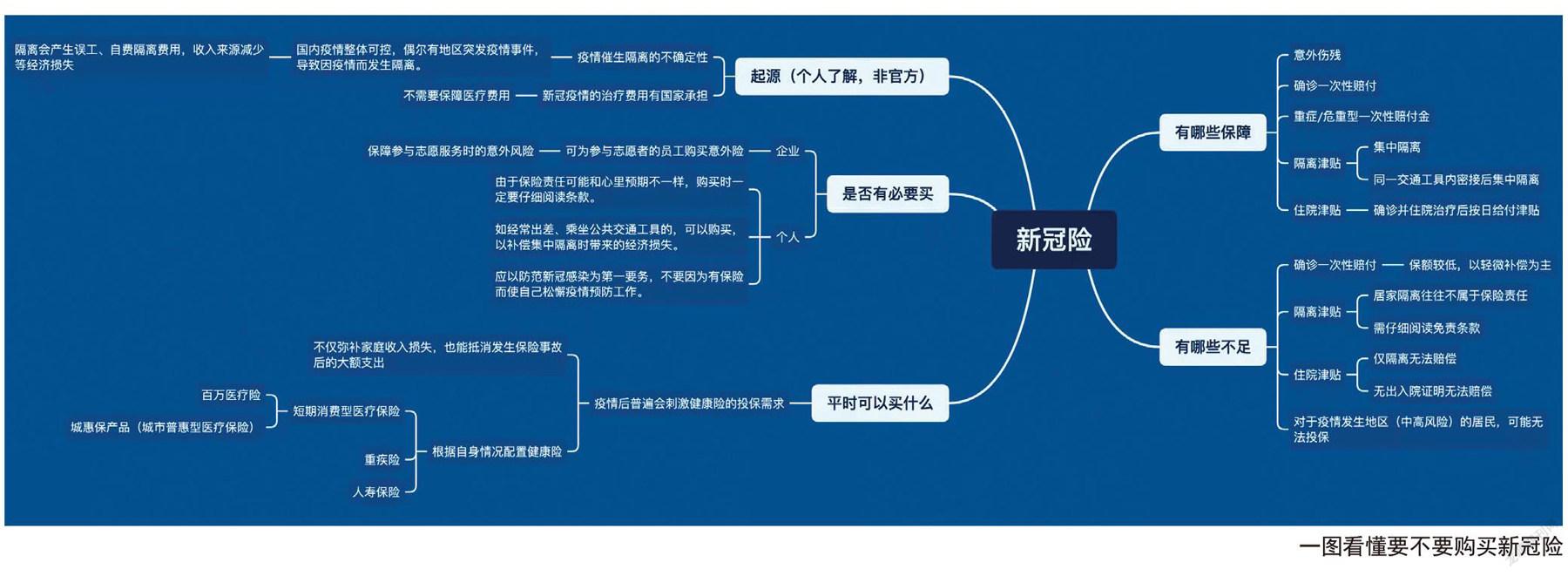

2022开年,“新冠隔离险”火了。

新冠疫情从2019年底开始,已经反反复复了两年多,一个不留神,就可能变成“密接”、“次密接”,“隔离”似乎成了一件见怪不怪的事。14天隔离,被限制自由的同时,也耽误了工作挣钱。这不,前一段时间,“新冠隔离险”火了,买上几块钱或几十块钱的保险,隔离1天就可以拿到150元到200元不等的津贴,这不是“躺赚”的节奏吗?

新冠险,是疫情后新出来的特定险种,后来被监管叫停,现在多以意外险的形式出现,扩展新冠责任(身故、住院津贴、强制隔离津贴)来达到保障目的。新冠相关的险种,除了隔离险,还有新冠疫苗险、新冠治疗险等。疫情改变了我们的生活,也让大家的保险意识提高了,但买保险的时候还是要擦亮眼睛,注意不要踩坑。

新冠隔离险,你了解得够清楚吗?

目前市面上的“隔离险”更多是把新冠隔离津贴纳入健康险或者意外险产品之中,大都是短期保险,保险期限在一年及以下,保费基本在百元以内。如果不巧刚好遇上了隔离,每天有一份金钱上的回馈,心理上会得到不少安慰。但真正等到要理赔的时候,很多人发现保险条款所说的“隔离”跟我们的普通理解中的“隔离”不太一样。不同的保险公司有不同的免赔条款,购买之前务必擦亮眼睛。

TIPS

1.“隔离险”适合哪些人买?

除了高风险人群比如医生、冷链工作者、国际航班服务人员,经常出差、活动比较多的人,可以购买一份。隔离险常常随火车票、飞机票一同销售,一不小心就自动随票一起购买了,退保可能很麻烦,所以买票时务必先看看清楚。

2.购买时要着重留意什么?

隔离形式:有些产品赔付条件比较宽松,没有要求隔离形式。有的产品不赔“居家隔离”,只赔付“集中隔离”,条款上会具体说明。

接触类型:有的只赔“密切接触者”,有些甚至要求曽与病患身处“同一运营交通工具内”。

等待时间:尽量选择等待期短的,或者在确定了出行时间后尽快购买,避免在等待期内被隔离的情况发生,如果在等待期内被隔离,就没办法拿到隔离津贴。

总之,购买时赔付条件要求越宽松越好。

疫情催生的这些险种,要不要买?

疫情催生的险种,还有很多,究竟值不值得购买?一份不完全攻略送给大家。

新冠疫情治療险

其实早在新冠疫情刚发生之时,就有保险公司推出了针对新冠疫情的治疗险。新冠病毒肺炎是一种新的病种,原先不在重疾险病种列举里,目前大部分保险公司都将重大疾病险的责任进行扩展,发展为重症可以得到重大疾病险的理赔,如果是轻型,部分公司就可以通过轻症或者中症理赔。新型冠状病毒导致的肺炎,不属于意外,因此意外险不可以赔。但是,医疗险可以赔,住院产生的医疗费用,按发票的金额来报销。

但疫情两年多来,大家也都知道了,新冠肺炎这种大型疫情,基本不用老百姓掏钱,不用担心看不起病的情况出现。风险点主要在于肺炎可能导致死亡或者伤残,保险的作用在于,花小钱拿到因意外或新型冠状病毒导致的身故或伤残赔付,最高赔付额各家保险公司并不相同。

比如某保险公司的“安盛疫无意外伤害保险”包括:意外身故5万;新型冠状病毒身故责任最高50万;新型冠状病毒住院津贴最高1万。

也就是说针对新冠疫情的防疫险,是在基础保障(寿险、重疾险、意外险、医疗险)之上的补充,对标的是因肺炎导致的死亡或者伤残给家庭带来的损失。如果所在地区疫情比较严重的,不妨买上一份。如果已经配置过寿险和意外险了,那么买防疫险意义就不大,因疫情死亡,寿险也会赔。

疫苗意外险

疫苗意外险是一种能够保障接种疫苗之后产生的不良反应、甚至伤残的意外险,并不是保障接种疫苗或者是报销接种费用的一种保险。疫苗质量问题对于受种者造成的损害,并不被包含在保险责任之中。新冠疫苗预防接种异常反应补偿保险所保障的,并非疫苗本身质量造成的损害,而是在疫苗质量没有问题、接种操作规范情况下,因个人体质差异,可能出现的严重异常反应而带来的伤害,通常包括预防接种意外身故保险金、预防接种意外伤残保险金、预防接种意外医疗、预防接种失效津贴等。担心接种疫苗会发生意外的人可以考虑投保,一般一年几十块钱。

2021501705249