基于杜邦分析法下中国飞鹤盈利能力的研究

2022-03-02高玥

高玥

【摘 要】随着我国新生人口数量的持续增长,市场对奶粉的需求扩大。论文以中国飞鹤为案例主体,在杜邦分析法下进行该企业的盈利能力分析。首先運用杜邦分析法对中国飞鹤的净资产收益率进行分解,剖析中国飞鹤的销售净利率、总资产周转率和权益乘数对盈利的影响与贡献;其次就中国飞鹤的销售总收入对盈利能力的积极影响进行深度分析;最后通过数据对比分析中国飞鹤盈利能力方面存在的问题,并提出相对应的建议。

【Abstract】With the continuous growth of China's new population, the market demand for milk powder is expanding. This paper takes Feihe in China as the main case and analyzes the profitability of the enterprise under DuPont Analysis. Firstly, this paper uses DuPont Analysis to decompose the roe of Feihe in China, and analyzes the impact and contribution of net profit margin, total asset turnover and equity multiplier of Feihe in China on profitability. Secondly, this paper deeply analyzes the positive impact of total sales revenue on profitability of Feihe in China. Finally, the paper compares the data and analyzes the problems existing in the profitability of Feihe in China, and puts forward corresponding suggestions.

【关键词】杜邦分析法;中国飞鹤;盈利能力;奶粉

【Keywords】DuPont Analysis; Feihe in China; profitability; milk powder

【中图分类号】F275 【文献标志码】A 【文章编号】1673-1069(2022)01-0073-03

1 中国飞鹤现状及杜邦分析法简介

1.1 中国飞鹤现状

众所周知,中国飞鹤是中国的老牌奶粉企业,它于2019年11月13日在港股上市(证券代码:06186.HK),现在已经成为港交所历史上首发市值最大的乳品企业。截至2021年11月11日,中国飞鹤的总市值已经达到了1 037.73亿港元。中国飞鹤有限公司是主要从事生产销售乳制品及销售营养补充剂的投资控股公司。该公司的主要产品既包括婴幼儿配方奶粉产品、成人奶粉、液态奶、羊奶婴幼儿配方奶粉,也包括少量豆粉、营养补充剂等。中国飞鹤的奶粉产品系列包括超高端星飞帆、超高端臻稚有机等。该公司不仅开拓国内市场,同时也在美国等海外市场开展业务。截至2021年4月,中国飞鹤的市场占有率达到19%,占据国内销售的榜首。与此同时,飞鹤也创造了多个“第一”:超过一亿五千罐的年销售额、婴幼儿奶粉领域第一家突破百亿销售额企业、第一条婴幼儿奶粉完整产业链、因59年零安全事故的高生产质量,让中国飞鹤成为全世界第一家让产品登月的企业。如此高的成就是否由于中国飞鹤拥有惊人的盈利能力?中国飞鹤的优秀的盈利能力又是由何种因素导致?本文通过杜邦分析法来分析中国飞鹤的盈利能力。

1.2 杜邦分析法简介

杜邦分析法是利用几种主要的财务比例之间的关系,来综合分析企业的财务状况,换言之,它是一种用来评价企业盈利水平和股东权益回报水平,从财务角度评价企业绩效的一种经营方法,它的核心指标是净资产收益率(ROE),即一个公司盈利能力评价的关键指标。而杜邦分析法通过剖析净资产收益率,由表及里,更加细化深入。具体而言,净资产收益率可以被拆分为:销售净利率×总资产周转率×权益乘数。

①销售净利率=净利润/销售收入净额×100%

净利润含毛利润与成本两部分,毛利润越高,企业能赚得的钱越多,即销售净利率提高,故销售净利率能够清晰反映一个企业的盈利能力。

②总资产周转率=营业收入净额/平均资产总额

表明一个企业需要投入多少资产来影响收入。假设收入很高,而需要投入的资产很小,那就说明企业的资产利用率高,也就是企业的运营效率高,很显然,通常该利率大于1。总资产周转率就是反映一个企业营运能力的最佳指标。

③权益乘数=1/(1-资产负债率)

从权益乘数指标中能够看出企业目前的资本结构,即权益性资本与债务性资本比例结构,是一个企业用外部资产放大经营成果的能力。若该数字过大,证明企业承担的财务风险过高,企业的偿债能力较差。因此,权益乘数能够反映一个企业的偿债能力。

2 中国飞鹤基于杜邦分析法的盈利能力分析

2.1 销售净利率分析

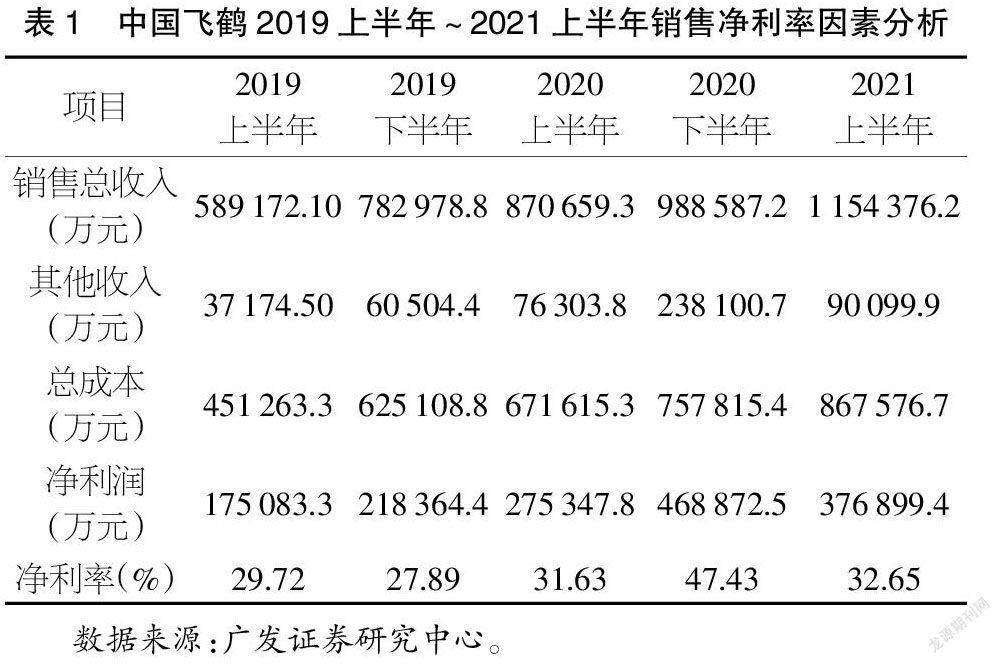

销售净利率=净利润/销售总收入=(销售总收入-成本总额)/销售总收入,该利率反映出每销售1元给企业带来的净利润为多少,是企业盈利能力的体现。它体现了净利润与盈利能力正相关,而企业的成本与盈利能力呈负相关。对中国飞鹤的销售净利率进行拆分后,得出表1。

中国飞鹤(06186.HK)在2021年3月18日发布了其在2020年的年度业绩报告,其中在2020年实现了营业总收入185.92亿元,在2019年的营业总收入为137.22亿元,同比增长35.5%。

近年来,中国飞鹤销售收入的同比增长率都保持在两位数,飞鹤的业绩增长呈现出很高的确定性。中国飞鹤的销售收入如此强的增长态势,其一是因为在“三鹿事件”爆发后,飞鹤为少数无任何质量问题的国产良心企业,中国消费者对中国飞鹤的品牌信任度骤然上升。其二是因为多年来飞鹤在全国创建优良销售渠道的成果。

从表1可以看出,中国飞鹤的盈利能力呈稳步上升趋势,自2019年上半年以来,销售净利率从29.72%上升到32.65%。其中,由于2020年下半年其他收入的突增导致该半年净利润升高,考虑该特例为大环境所影响,不列入此次分析。依据广发证券研究中心数据,中国飞鹤在2019年的毛利率为70%,远比其他奶粉企业高,这表明了飞鹤的产品已是高端定位,且其销售净利率高于28%,这数字更是遥遥领先于其他奶粉厂商。论文将同样是中高端定位的澳优奶粉进行比较。澳优奶粉在同年的毛利率为52%,销售净利率仅是13%,可见中国飞鹤的品牌影响力、生产规模等方面均已超过澳优。

2.2 总资产周转率分析

总资产周转率=销售总收入/总资产平均余额,而总资产=流动资产+非流动资产。该数值衡量了一个企业的销售总收入与资产投入的比例,同时也体现了企业资产运营能力的强弱。总资产周转率是企业资产运营效率的一项重要指标,能够说明一个企业运营期间的全部投入资产流转为产出的速率,进一步反映了一个企业的总资产管理的质量与利用的效率。通过对中国飞鹤2019-2021年总资产周转率的对比和分析(见表2),能够反映中国飞鹤在2019-2021年总资产与运营效率的变化,进而发现该企业这几年在资产利用方面的优劣,从而进一步挖掘中国飞鹤的企业潜力,提高该企业的整体收入,提升企业产品的市场占有率,提高企业资产的利用效率。在多数情况下,总资产周转率越高,说明一个企业的总资产周转速度越快,运营能力越强,资产利用的效率越高。

2019年上半年资产周转率高达0.429次,但其销售净利润率并非最佳,其原因是该公司在本年将大量固定资产进行了报废。公司的总资产周转率在0.4次左右波动,未来净利润率保持稳定后,提高企业的总资产周转率或成为提升公司ROE的重要手段。

2.3 权益乘数分析

权益乘数是用来分析企业的长期偿债能力的一个重要指标,权益乘数=1/(1-资产负债率),而资产负债率即是企业负债总额与资产总额的比值。权益乘数越大,表明股东投入的总资本在企业的资产总额中占的比例越小,企业对负债经营利用越充分,同时也反映出企业的偿债能力越弱;反之权益乘数越小,表明股东投入的总资本在企业资本总额中所占比例越大,那么企业的偿债能力就越强。

权益乘数一般控制在2倍左右最为适宜,若权益乘数过小,则意味着该企业没有积极利用财务杠杆作用扩大企业经营规模;反之,若权益乘数过大,则表明该企业存在过度负债,很容易降低公司对外部冲击的防御能力。

从表3可以直观地看出中国飞鹤的权益乘数在3年里逐步下降,从2019年上半年的1.82下降至1.37。由于企业持续扩张,随着新开发地区产能的扩大和资产的持续增加,预计权益乘数会进一步降低。

3 中国飞鹤盈利能力方面存在的问题

论文通过以净资产收益率作为核心的杜邦分析来讨论中国飞鹤的盈利能力。从前文提及的销售净利率、总资产周转率和权益乘数这3个相互关联的指标进行分层剖析,得出中国飞鹤的经营业绩,进而发现企业的现状与问题。

如表4所示,该企业的净资产收益率从2019年来逐年下降。2020年中与2019年中相比,净资产收益率下降了3.98%,其中总资产周转率和权益乘数都对其产生着不利的影响,唯有销售净利率的变化呈积极态势。总资产收益率导致净资产收益率下降了2.27%,权益乘数的变化导致净资产收益率下降3.18%,销售净利率使其上升1.49%。

观察2021年中与2022年中的数据,两数据相比,净资产收益率依然有所下降,下降了1.78%,这一次销售净利率和总资产周转率均产生积极影响,分别使净资产收益率上升了0.61%和0.149%。而此次权益乘数造成消极影响较大,直接导致销售净利率下降了2.45%。

综上所述,导致中国飛鹤整体盈利能力下降的最大因素分别是总资产周转率和权益乘数。从以上的数据分析,我们不难发现中国飞鹤目前存在以下问题。

3.1 净资产收益率下降

净资产收益率不断下降,这体现了中国飞鹤的经营效率和财务政策的综合效果不够明显,对股东来说,他们的权益报酬率无法很好地实现,飞鹤未能够将财务管理的目标最大化。

3.2 总资产周转率下降

总资产周转率有所下降,表明中国飞鹤存在存货周转力度弱,资产总额过量增加,资产的配置不够合理。固定资产和流动资产的利用率较低。

3.3 权益乘数下降

权益乘数持续走低,说明了中国飞鹤并未很好地利用财务杠杆作用来扩大公司经营规模。虽然这使公司的负债风险率降低,但过于保守的政策会阻碍公司的发展速度,股东权益和作用无法得到很好的体现。公司的融资政策有待改进。

4 结合中国飞鹤存在问题的建议

4.1 优化财务政策,适当增加其他产业收入

逐步增强企业的综合能力。过去企业主要以奶粉产业为主,企业可以在保留优势项目的基础上合理开发其他更能够迎合现阶段消费者喜爱的乳制品,如酸奶、雪糕等产品,也可以选择一些高附加值的奶酪、奶油等产品。通过类似产品的开发,能够丰富企业的产业结构,从而提高企业的销售总收入。

4.2 加强对存货和应收账款的控制

存货作为企业的流动资产重要组成部分之一,是缓和供需矛盾和提高企业总资产周转率重要的一环。飞鹤企业应该建立健全存货管理制度,在保证企业合理运行的前提下减少积压和浪费。同时采取合理有效的措施提高各个资产的利用效率,及时处置多余闲置的资产。同样,应收账款制度也应建立,并严格落实。正确衡量市场风险,制定合适的对策,根据市场和公司实际情况设定赊销期限,配置还款专员等。

4.3 合理调整企业资本结构,增强财务杠杆作用

飞鹤应在筹资的准备阶段便开始有意识地对现有的资本结构进行改变,让资本结构向高杠杆方向适当倾斜。要以净资产收益率最优和股东价值最大化为目标。但在结构调整的过程中要合理评估企业所能承担的风险,这样才能最大化地发挥财務杠杆的作用。

4.4 强化企业的内部管理,落实经营成本优化

制定科学且有效的管理制度,提高产品生产水平,利用技术来降低成本损耗,依据企业发展结合市场实际及时完善管理制度,严格把关产品从生产到销售的每一步工序,做好每一步的成本控制,同时做好企业员工的思想教育及专业技能培训,让员工自愿加入成本控制蓝图中。

5 结语

本文通过杜邦分析法,对中国飞鹤的盈利能力进行了深度分析。2019-2021年中国飞鹤的盈利能力有所下降,但从长远来看,该企业仍有很大的发展空间。未来,中国飞鹤可以从优化财务政策、增加其他产业收入、增强存货控制、优化产业结构等措施来提升企业自身盈利能力。

【参考文献】

【1】王杉杉,陈乐.基于杜邦分析法的光明乳业盈利能力分析[J].管理荟萃,2021(5):94-95.

【2】高寒.上市公司财务指标分析[J].经济师,2018(02):99-100.

【3】齐延艳.杜邦分析法在企业财务分析中的应用——以美的集团为例[J].会计师,2016(18):31-32.

【4】陈婧超.基于杜邦分析法的房地产企业盈利能力分析——以保利房地产为例[J].商业会计,2018(5):90-92+24.