时间驱动作业成本法在疾控系统成本测算中的应用

2022-02-19庄天艺王颖包佳颖

庄天艺 王颖 包佳颖

一、公共卫生机构进行成本核算的政策性需要

(一)基于新会计制度的核算体系

财政部印发《政府会计制度——行政事业单位会计科目和报表》,自2019年1月1日起施行,鼓励行政事业单位提前执行。《政府会计制度》在财务会计核算中全面引入权责发生制,在会计科目设置和账务处理说明中强化财务会计功能,在政府会计核算中强化财务会计功能。

(二)基于政府拨款的辅助要求

公共卫生机构一般是非营利性质,其收入来源较为单一,财政拨款严格执行政府收支预算。公共卫生机构由于其非营利的性质,财务运营普遍采取全额拨款方式或者差额拨款方式,一般为每一年的年初上报国库申请的拨款额度计划,拨款获得审批后进行正常的运营开支。但这里又分成了两种情况,全额拨款单位会在拨款额度用完后再次提出申请,重复年初申请拨款额度的步骤;差额拨款单位用完额度后需要通过其他收费项目补足差距。全额拨款单位一年当中可以数次提出申请,但年末出现未使用完拨款额度时需要退回剩余的拨款,差额拨款单位几乎不会出现这种情况。

由此可见,核算清楚公共卫生机构每一年实际的成本十分关键,不仅能为公共卫生机构未来申请政府拨款提供依据,更能为政府决策提供建设性参考。

二、公共卫生机构成本核算方法的选择

(一)时间驱动作业成本法

鉴于公共卫生机构实行成本核算的特殊性,时间驱动作业成本法又称估时作业成本法(后简称TDABC)非常符合此类机构的成本核算,其原理即通过测算两个参数:各部门的产能成本率和该部门开展业务的产能使用量(一般是“时间”),二者相乘即为作业的成本动因率,进而计算出该项作业应分摊的成本。TDABC跳过了分摊资源成本这个阶段,因此就无需将部门成本分摊到部门从事的各项作业上,也无需调查员工的工作时间分配。大量实践证明,TDABC避免了传统作业成本法所必需的成本高、耗时长且主观性强的作业调查工作,它利用时间方程自动把资源成本直接分配到各个作业环节上。TDABC通过建立时间方程能准确测算出每个作业环节发生的成本,并通过给时间等式中增加项数这一方法准确计算出不同作业的成本,针对变化的公共卫生服务项目的内容实时更新模型,从而适应不断变化的政策环境。

2020年暴发全球公共卫生大事件,新型冠状病毒感染从侧面验证TDABC的适用性,无论公共卫生机构开展的业务如何改变,只要在公式中增加项数即可核算成本,大大减少了核算难度。

(二)TDABC基本时间等式

过程所需时间=各个作业所需时间之和=β0+β1X1+β2X2+…+βiXi

其中,β0是基础作业的标准时间,βi是额外的第i个作业需要的时间,Xi是额外作业的数量。TDABC能够以简单的方法计算出复杂的工序成本,为管理者提供准确的成本和利润信息,满足管理需求。

三、计算服务项目成本

某疾病预防控制中心(以下简称“CDC”)是全额预算拨款的事业单位,工作人员总人数为209人。全年总收入9 326.47万元,财政补助收入5 516.94万元,事业收入3 512.16万元,其他收入11.16万元;全年总支出8 364.02万元,基本支出5 978.92万元,其中42%来自财政拨款;项目支出2 135.50万元,100%来自财政拨款。利用TDABC测算急救中心的年总成本。

CDC开展的服务项目共分为五大类,分别包括:疾病预防与控制5项;突发公共卫生事件应急处置3项;健康危害因素监测与控制8项;健康教育与健康促进3项;健康体检与健康培训2项(见表1)。

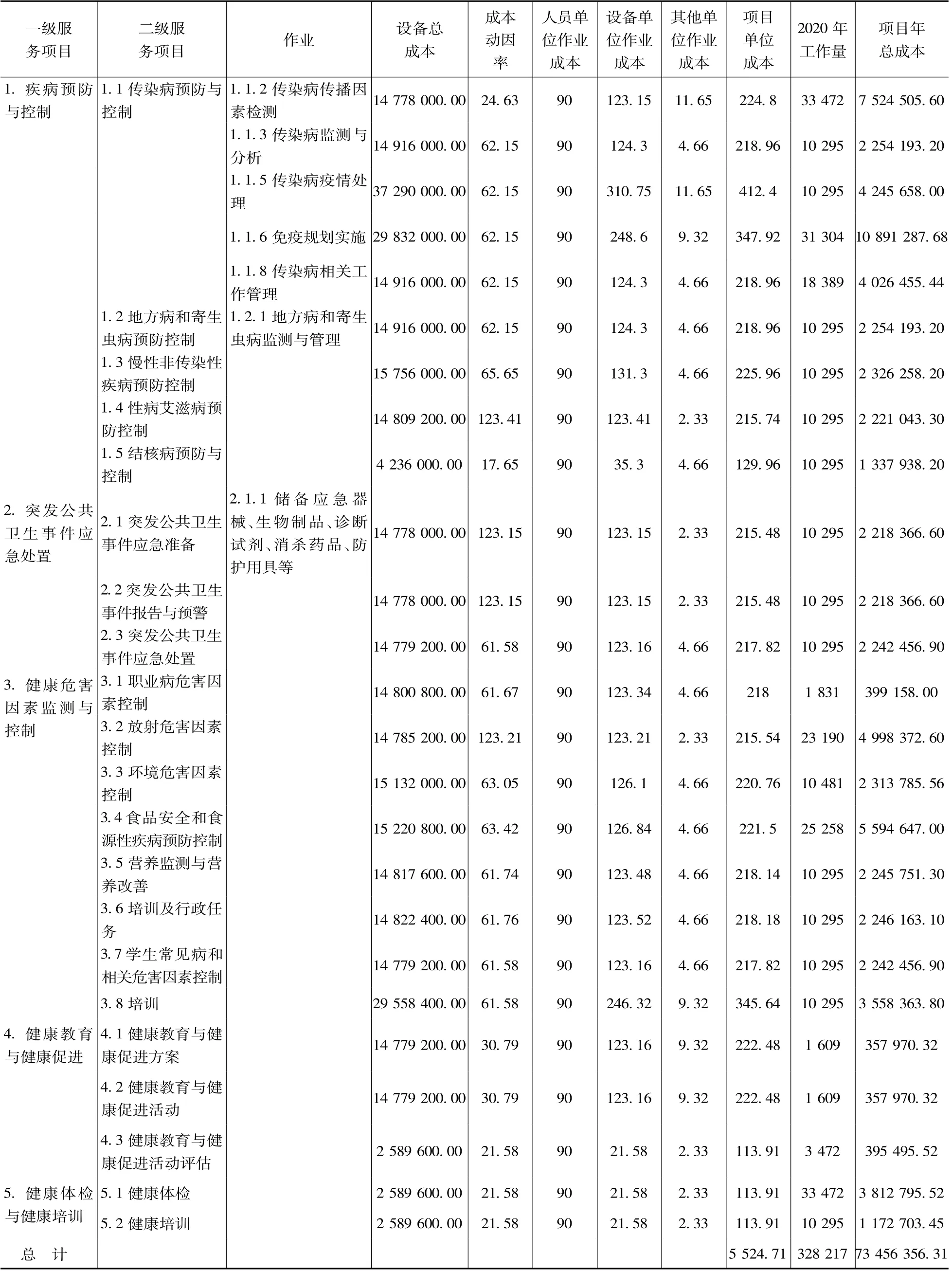

表1 各项目年总成本

(一)计算人员成本动因率

假定有效工时率为85%,需要用有效工时率重新定义年有效工作时间。

所有人员满负荷工作时间=250×8×60×209×85%=21 318 000

得到人力成本和人员有效工作时间后,根据公式:某项目人员单位时间产能成本=人力成本/人员实际工作时间,分类计算人员单位时间产能成本。

人员单位时间产能成本=15 898 151.02/21 318 123=0.75

(二)计算专用设备成本动因率

设备总成本主要由专用设备当年折旧额和车辆运维费用组成。由于车辆不能直接对应服务项目,所以需以部门为单位进行计算;能对应到各服务项目的专用设备分别进行计算,不能对应到各服务项目的成本以部门为单位进行计算。在计算某项目设备单位时间产能时使用计算公式:某项目设备单位时间产能成本=设备总成本/人员实际工作时间数;人员实际工作时间数以使用人员满负荷工作时间计算。

(三)计算其他成本动因率

每一服务项目除本身消耗的成本外,也会占用到其他资源,但这些资源目前没有更适合的方法分得更加细致,所以将这些被服务项目消耗的其他资源统称为其他成本。其他成本即除去业务部门人员成本、设备成本等,即将行政后勤人员成本、公用经费等成本全部归为其他成本。由支出决算表的相关数据可以计算出其他成本为4 389.13万元。

所有人员满负荷工作时间=实际在编人员×250天×6小时×60分钟=18 810 000分钟

某项目其他成本动因率=43 891 298.60/18 810 000=2.33元/分钟

四、计算各服务项目单位作业成本

分别计算某项目人员单位作业成本、设备单位作业成本和其他单位作业成本,某项目人员单位作业成本=该项目人员成本动因率×该项目单位作业时间;某项目设备单位作业成本=该项目设备成本动因率×该项目单位作业时间;某项目其他单位作业成本=该项目其他成本动因率×该项目单位作业时间。

以1.1.2传染病传播因素检测为例,进行一次服务需要5个工作人员操作120分钟,传染病传播因素检测的人员单位作业成本=0.75×120=90元;进行一次传染病传播因素检测设备成本动因率为24.63元/分钟,传染病传播因素检测的设备单位作业成本=24.63×5=123.15元;进行一次传染病传播因素检测其他成本动因率2.33元/分钟,传染病传播因素检测的其他单位作业成本=2.33×5=11.65元,则传染病传播因素检测的单位成本=90+123.15+11.65=224.80元。按照这种方法计算出各服务项目的单位作业成本。

五、归集耗材成本并计算各服务项目年总成本

耗材成本直接按照谁收益谁承担的原则归入各项目成本,通过前期调查获得各服务项目的年工作量,某项目年总成本=某项目单位成本×该项目年工作量,详见表1所示。

通过计算得到CDC服务项目年总成本约为7 345.64万元。

六、结语

通过测算2020年某CDC的服务项目年总成本,可以直接与当年财政实际拨款数对比,如果相差较大,说明政府需要调整补助方案。新冠疫情的暴发,促使CDC等公共卫生机构开始进行体制改革,做好成本测算为政府补助提供依据已成为当务之急。