浅谈科研单位“放管服”改革

2022-02-19陈静

陈 静

一、改革过程中的亮点

(一)简化财务报销手续,缩短报账周期

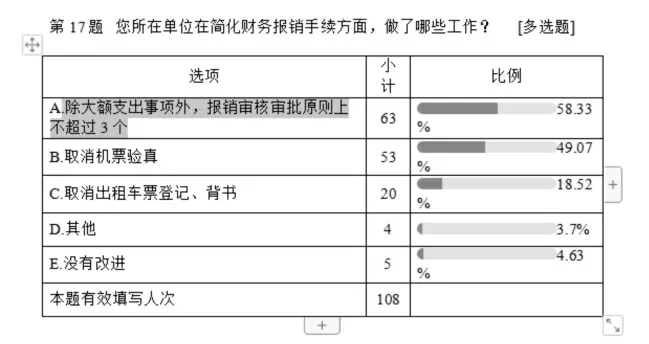

为了解决科研人员报账难、报账慢的问题,需简化报销流程,精简报销手续。以某科研单位为例,除大额支出事项外,报销审核审批原则上不超过3个人,大大缩短了报账周期。取消了机票验真的报账环节,对出租车登记、背书的报账环节也在逐渐取缔。在某科研单位组织的调查问卷中,上述三项工作的满意度基本良好(如下图所示)。

(二)紧急情况特事特办,特殊事项事前审批

为了更好地服务科研人员,使“放管服”精神真正落地,某科研单位对紧急情况优先报销,特别是新冠肺炎疫情期间,为了确保运行与预算执行进度,开辟了绿色通道,制定了《疫情防控期间线上财务报销临时规定》,在保证资金安全的前提下,采用线上线下相结合的方式,及时支付相关费用,包括防控物资购置费用、单位机构运行水电费用、科研急需物资采购费用、在职人员工资、退休人员生活费等等。

除此之外,还将国家允许放开报销的事项予以报销。例如,对于遇到紧急情况超标准乘坐交通工具,由以往的不可以报销改为允许事前审批,经相关领导签批后方可报销。对于出差去边远地区或基地实际发生住宿而无住宿费发票的,由以往的不可以报销改为允许事前审批,报销时须书面说明原因,由党组织书记或所长签字批准,可以据实报销城市间交通费,并按标准发放伙食补助费、市内交通费。

(三)制定科研财务助理制度,解放科研人员

自“放管服”改革实施以来,某科研单位制定科研财务助理制度,科研团队配置科研财务助理,使科研人员彻底从繁琐的财务报销和日常管理事务中解放出来,潜心从事科学研究。从某科研单位组织的调查问卷中可以看出,75%的科研团队配置了科研财务助理(如下图所示)。

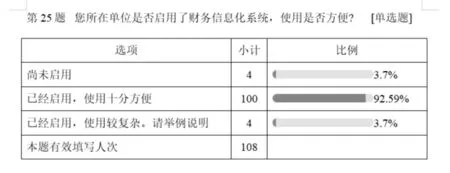

(四)普及财务报销信息化,启用财务报销系统

财务报销系统已经推广,较多科研单位已经开始应用财务报销系统。线上财务审批加快了财务审批速度,减少了报账人员的跑腿次数,为科研团队提供了便利。另外,财务报销系统自动生成会计凭证,减轻了财务人员的负担,相比以往手工记账简单快捷,提高了财务人员工作效率和服务质量。从某科研单位组织的调查问卷中可以看出,科研人员对财务报销系统的满意度高达92.59%(如下图所示)。

二、改革过程中存在的问题

(一)执行过程中科研人员权力放大容易滋生诚信问题

“放管服”政策的出台是在充分信任的前提下,但在实际执行过程中,有的科研人员“底线”“红线”意识淡薄,滥用“放管服”带来的权力。例如,在经费支出方面,取消了发票验真导致发票真实性的监管难度增大,尤其是电子发票推行以来,同一张发票可以打印数次,财务人员无法从发票本身辨别报销事项的真实性,有可能会导致一票多报的问题。

(二)执行过程中科研财务助理存在的欠缺

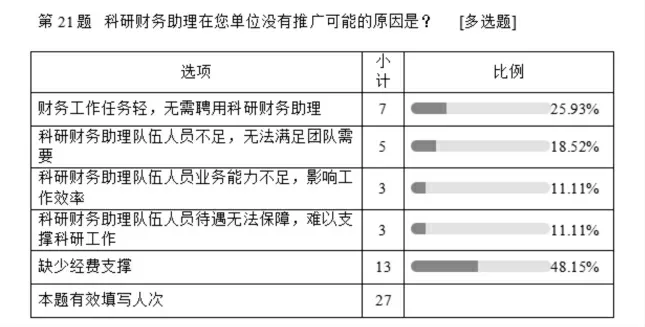

1.科研财务助理的覆盖面积有待提升。从本文以上论述中可以看出,某科研单位仍然有25%的科研团队未配置专(兼)职的科研财务助理,从调研报告中可以看出未配置的原因多种,但是经费支撑不足尤为凸显,比例高达48.15%,仍有18.52%的团队认为科研财务助理人员不足,队伍不够强大,无法满足团队需要,部分团队认为科研财务助理业务水平不足,待遇无法保障,个别团队认为财务工作轻,无需聘用科研财务助理(如下图所示)。

2.科研财务助理流动性强。当下科研财务助理制度的配套措施并不健全,缺乏一定的奖励机制。兼职科研财务助理工作岗位调整、专职科研财务助理工资薪金不高和奖励机制缺乏,都是导致科研财务助理流动性强的原因。从本文上述论述中可以看出,经费的不足会使科研财务助理待遇无法得到保障,这也是科研财务助理流动性强的原因之一。

3.科研财务助理业务水平有待提高。在科研财务助理队伍中,年龄参差不齐,财务专业人员也并不多,奖励制度缺失,干多干少、干好干坏都是一样的收入,导致队伍人员业务水平有待提高。在报账过程中,经常会发现科研财务助理对报账所需的知识储备不够,会因不熟悉相关制度规定,导致工作失误,报账多跑腿。另外,人员流动性大,新入职人员较多,财务人员工作繁忙,对科研财务助理的培训不能随着新入职人员的加入随时增加,也是导致其业务水平有待提高的一个重要原因。

(三)财务报销智能化有待提升

财务报销信息化建设已经基本完成,为科研人员和财务人员节省了大量的时间和精力。但是对于繁忙的财务工作,信息化是远远不够的,尤其在年末报账高峰期时,还是会出现报账不及时的情况,并且财务人员并没有完全从一些繁琐简单的事务中解放出来,既浪费了财务人员的时间,也不利于做好科研服务工作。除此之外,财务信息系统的功能也并没有完全满足科研人员的需求。在这种情况下,财务信息化向智能化转变是十分有必要的。

(四)执行过程中给财务人员带来的困扰

“放管服”执行以来,财务人员既需要满足科研人员灵活使用科研经费的需求,又要遵守审计、巡查所要求的各类规定、准则。行政事业单位内控建设要求越来越高,这就要求财务人员既要把握好内控规则,在经费执行上十分谨慎,为了执行内控,宁愿监管严一点、程序多一点,又要执行好“放管服”,使财务人员无法把控对科研经费管控的度。另外,部分科研人员对科技改革的“松绑”“放权”误解为财务人员在审核时的“放松”,认为财务人员故意刁难,不愿落实科技改革的精神,不愿做好科技改革的服务,给服务人员的工作带来一定的困扰。

(五)“放管服”改革与审计、巡查之间冲突

“放管服”改革要求给科研人员更多的自主权,在审计、巡查的时候却有一定的标准和要求。多数科研单位属于体制内事业单位,所使用的大部分资金为财政拨款,各种审计、巡查、检查等对科研事业单位科研经费使用监督检查的重点仍按照以往的标准进行,与改革尚未同步。

三、针对相关问题的解决措施

(一)加大监管力度,明确主体责任

加强监督检查,建立完善的内部监督体系,采取事前预防、事中监督、事后抽查的方法,在单位内部定期不定期开展审计工作,对金额较大、涉及事项敏感的业务加大事后抽查力度,做到抽查及时,监督有效,确保资金安全。进一步明晰主体责任,强化责任意识,提高科研人员“红线”“底线”意识,谁的孩子谁抱走,做到科研经费“谁使用,谁负责”。平衡好“信任”与“监督”的关系,创造良好的科研学术环境,完善廉政风险防控体系,将科研经费风险防控纳入单位整体内控建设体系,做到早预防、早防控。效仿银行征信模式,建立科研人员诚信体系,对诚信度低的人员采取惩罚措施,诚信度高的采取奖励措施。对于金额较大的敏感事项可以采用背书登记的方式进行监管,例如涉及金额较大的电子发票,要求报账人员在发票上采用背书、承诺的方式确保经费支出安全。

(二)保障经费支持,完善科研财务助理配套措施

国家应当加强科研财务助理的经费支持,保障经费不充裕的科研团队不会因为没有经费而无法聘用科研财务助理。提高科研财务助理的招聘条件,设置工作经历、年龄、学历等限制。出台科研财务助理奖励机制,对于优秀的人员,给予一定的资金奖励,或转编制机会。尽量使用专职科研财务助理,避免兼职人员由于岗位的调整导致科研财务助理流失。定期举行科研财务助理业务培训,配备专职人员对科研财务助理队伍进行管理、培训、解答疑惑。制定科研财务助理学习手册,营造良好的学习氛围,打造一支高质量高素质的人才队伍。

(三)完善信息化平台建设,早日实现智能化

继续完善信息共享平台,进一步加大财务信息系统的工作量,争取实现将办公费、材料费、维修费等简单日常报销交给机器人去做账,开启类似银企直联的付款方式,对科研人员报账的操作流程进行简化,增加更多有助于科研人员了解项目经费的功能,借助网络平台和手机APP,实现预算实时控制、报销情况和资金情况实时查询等自助化服务模式,为财务人员节省更多的时间,为科研人员提供更多的便利。

(四)同步审计、巡查标准,树立正确的思想意识

尽快更新审计、巡查标准,使“放管服”和审计、巡查的要求尽快同步,营造出内控和审计同一标准的改革氛围,明确科研人员主体责任意识,财务人员监管服务意识,树立科研人员谨慎使用经费的思想,给予财务人员下放权限的余地,确保“放管服”顺利执行。同时,通过出台制度,改变某些科研人员认为对科研经费的“放权”就是要求财务人员在审核相关支出单据时“放松”的错误想法,使科研人员正确认识到“权力”与“责任”的关系,缓解财务人员在执行“放管服”过程中的困扰,扫清改革道路上的障碍。

(五)加大“放管服”改革宣传力度,营造良好的改革环境

科研单位应继续重视“放管服”改革的宣传,对科研人员需要了解和遵循的工作流程及规范开展相关的培训讲座,制作宣传页,举行竞赛有奖活动,让科研人员深入了解经费管理要求,使用经费做到心中有数,营造出良好的改革环境,为顺利进行“放管服”改革提供保障。

四、结语

综上所述,我国科研单位在“放管服”改革方面做出了一些成绩,当然也存在一定问题,各科研单位应抓住新契机,不断完善、改进管理机制,创新管理办法,开启管理服务的新篇章,为科学研究保驾护航。